По данным Refinitiv, индекс S&P GSCI, общий барометр мировых цен на сырье, на этой неделе взлетел на 16%, что означает максимальный рост за все время, начиная с 1970 года. Сейчас он находится на самом высоком уровне с 2008 года.

Комментарий

Прошло всего две недели, как я написал статью «Стагфляция пожирает мир» https://pskovstock.com/vladimir-mitroshin-stagflyatsiya-pozhiraet-mir/, о разворачивающейся на наших глазах энергетической катастрофе в окружающем Россию Мире. Но процессы резко ускорились, о чём хочу рассказать и обрисовать перспективу. Как заметил аналитик JPMorgan Доминик О’Кейн: «События в России и на Украине приводят к исключительным колебаниям цен на сырьевые товары, которые могут иметь структурные последствия для долгосрочного предложения… но мы также считаем, что существуют реальные угрозы разрушения спроса по мере роста цен на сырьевые товары».

Очень ценным в этом тезисе считаю его предостережение – «но мы также считаем, что существуют реальные угрозы разрушения спроса по мере роста цен на сырьевые товары». И я с этим утверждением полностью солидарен и вот почему.

Цена за баррель Brent очень быстро преодолела планку в 100 долларов и уже торгуется заметно выше $120.

Западные санкции в отношении России пока не затрагивают экспорт её природных ресурсов напрямую, однако банки, страховщики, судоходные компании и торговые партнеры фактически “избегают” Россию, чтобы снизить для себя юридические и репутационные риски. Эта негласная война, объявленная российской Urals – отказ от её закупок без высоких «премий», привела к росту дефицита дизельного топлива и топочного мазута, которые в основном и производятся из тяжелой нефти типа Urals. Как следствие – стремительный рост цен на эти энергоносители. Так, 7 марта оптовая цена за 100 литров топочного мазута уже превысила отметку в $120.

Насколько влетят цены на транспортные услуги, особенно на морские перевозки, не берусь судить. Но то, что это повлечёт дальнейший рост цен на любую поставляемую продукцию – вне всякого сомнения.

Европейские цены на газ уже были высокими из-за сокращения его запасов в ПХГ до исторического минимума – на 28 февраля страны ЕС выбрали из своих подземных хранилищ весь закачанный летом газ и общий уровень заполненности снизился до 29,5%. При этом Газпром не спешил увеличивать объемы прокачки, строго придерживаясь контрактов. А тут ещё и опасения в дальнейшей дееспособности украинской ГТС из-за военного конфликта с Россией. В итоге, цена апрельских фьючерсов за 1000 куб. м. на бирже TTF побила все прежние рекорды. Взлетев до отметки 3800 7 марта, торги закончились на отметке $2407.

Цена за 1000 м3 газа выше $2000 – это новая реальность, в которой теперь придётся жить Европе.

Придётся им привыкать и к цене МВт-часа, вырабатываемом на газовых ТЭЦ, выше 0,412*2000 = $824.

Но из-за столь высоких цен на «экологически чистый» МВт-ч из газа, ЕС придётся привыкать и к возобновившим работу угольным ТЭС. Да, придётся, несмотря на резкий рост цены за тонну энергетического угля, которая твёрдо закрепится на отметке выше 400 долларов – см. ниже. Потому, что вырабатываемый МВт-час на лучших угольных ТЭС с КПД 39%, будет стоить заметно ниже, чем на газовых: о,733*400 = $293.

В энергобалансе разных стран ЕС газовые, угольные и ТЭС на мазуте занимают разную долю. По итогам 2021 года в Германии газовые ТЭС занимали 14,4%, а угольные 28,8%. Так что рост средней цены на газ в 108% и угля на 34% – при сохранении баланса от других источников, должно было привести к среднему по году росту цены МВт-часа на 25,4%. И до начала описываемого выше ралли цен, средняя по году цена МВт-ч составляла 365 евро. При текущем рывке вверх цен на энергоносители ожидаемый рост оптовой цены МВт-ч в Германии составит 43%, т.е. до 523 евро.

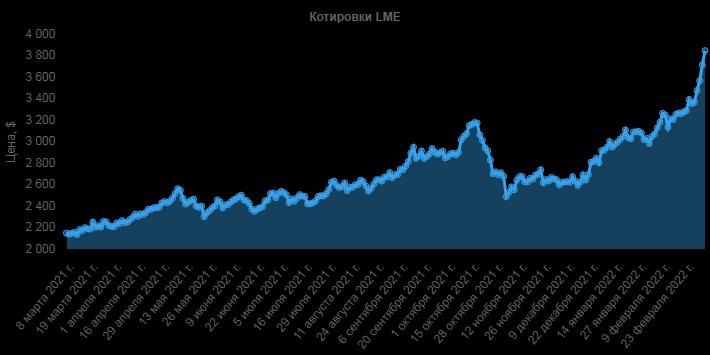

Из-за столь высоких цен на МВт-ч, Европа с тоской будет смотреть на свою вымирающую металлургическую промышленность – себестоимость производства высококачественной стали и, особенно алюминия, превосходит все разумные пределы. Так, на производство 1 тонны первичного алюминия уходит 13,6 МВт-часов. И если возьмём минимальную цену МВт-ч от угольных ТЭС, то получим, что в себестоимости производства тонны алюминия 13,6*293 = 3985 долларов приходится на электроэнергию. Так что при текущих ценах на алюминий на Лондонской бирже металлов – см. ниже, его производство в Европе нерентабельно, от слова “совсем”. А при грядущем дальнейшем росте цен на МВт-ч, о производстве алюминия в ЕС – кроме Норвегии [с 90% долей ГЭС в её энергобалансе], можно будет забыть навсегда.

Так что сталь на рынок ЕС пойдёт из Китая и/или США, но не из России, потому, что «Северсталь» Алексея Мордашова, попавшего под санкции ЕС, официально объявила о прекращении поставок своей продукции в страны Евросоюза. И цены ещё подрастут в соответствии с удлинением плеча поставок.

А вот алюминий нарастающим объёмом Европа будет закупать в России. Как и нефть, и энергетический уголь; продолжит закупать газ и много чего ещё другого. И это при том, что Европа бездумно обрубает все логистические цепочки поставок товаров из/в России.

Так, 1 марта Европарламент единогласно принял антироссийскую резолюцию, в которой, в частности, было требование «закрыть порты ЕС для российских судов» и «отказать в доступе во все порты ЕС судам, последний или следующий порт захода которых находится в РФ». И крупнейшая датская судоходная компания Maersk, вместе с швейцарской MSC уже отказались обслуживать российский экспортно-импортные транспортные операции.

Ну, что же, этим станут заниматься другие судоходные компании, например, из Гонконга, а Европе придется дополнительно приплачивать новым посредникам. Как заявил Рори Симингтон, аналитик Wood Mackenzie, «Покупатели на рынках, включая Европу, Японию, Южную Корею и Китай, принимают все меры, чтобы решить проблему поставок из России».

При ценах на газ за $2000+ за тыс. куб. м., и нефти за $120+ за баррель, в Европе начнёт разрушаться и её нефте- и газохимическая промышленность. В частности – производство удобрений. Поясню.

В конце ноября 2021 года при цене на газ $1100+ за тыс. куб. м. цена тонны аммиака в ЕС составляла $998,5. А аммиак лежит в основе производства всех азотных удобрений. Но такие цены стали неподъёмными для многих сельхозпроизводителей. В итоге, более 40% заводов по производству аммиака в Европе были остановлены на неопределенное время. Но при грядущих ценах на газ выше $2000, цена аммиака и, соответственно, азотных удобрений, как минимум, должно удвоиться, и их производство в Европе становится нерентабельным на долгие годы. Потому импорт удобрений из России станет единственным выходом из кризисной ситуации.

Уже в июле жители Евросоюза увидят дальнейший резкий рост цен на продукты питания, практически по всем позициям. Более того, это процесс уже начался.

Так, 7 марта цены на пшеницу на чикагской товарной бирже взлетели на 77%, подскочив до 13,635 доллара за бушель.

И это только начало грядущего роста. Дело в том, что Россия с Украиной обеспечивали почти 30% мирового экспорта пшеницы [33 млн тонн из России и 15 млн тонн из Украины]. Но в связи с военными действиями на территории Украины нет оснований ожидать, что Украина вообще завершит очень дорогую – из-за стремительного роста цен на удобрения и дизельное топливо, посевную и сбор озимых в текущем году. По этой же причине ожидается резкий рост цен и на растительные масла, крупнейшим поставщиком которых являлась Украина. К текущему резкому росту цен подталкивает и то обстоятельство, что ныне все черноморские порты Украины фактически остановили свою работу.

Но это лишь предтеча грядущего роста цен на зерновые из-за двукратного – в скором времени, роста цен на азотные и азотосодержащие удобрения. Вряд ли большинство фермеров осилят такие цены. Значит, в меньших объёмах будут удобрять почву. Тогда прогнозируемо меньшим будет урожай зерновых. А это, в свою очередь, подтолкнёт ускоренный рост цен на них.

Постскриптум

Ну, что же, господа европейцы, поздравляю с наступающей у вас «новой эрой». Вы уже стали нетто-импортёрами, с растущей инфляцией и умирающим промышленным производством. И это вас очень беспокоит. Но, надеюсь, у вас хватит ума не доводить развязанную вами санкционную войну до открытого противостояния с Россией.