Например, Евросоюз принимает целевое решение о приоритетном развитии «водородной энергетики». Но кто-нибудь сможет мне объяснить, зачем мы стремимся потратить 64,3 кВт-ч на получение 1 кг водорода чистотой 99,9% путём электролиза дистиллированной воды, чтобы из него получить 20 кВт-ч при его «сжигании» в самых лучших «топливных элементах» для электрокаров? Но водород ещё и взрывоопасен, а потому требует особых технологий его хранения и перезагрузки в топливные баки электрокаров и др.

Да и само решение – принятое большинством стран Мира, о приоритетном развитии возобновляемых источников энергии (ВИЭ) – чтобы к 2050 году выйти на уровень «углеродной нейтральности», на грани абсурда.

Например, древесные отходы в виде «щепы» или – в обработанном виде – пеллеты, при сгорании выделяют весь накопленный ими СО2, хотя чуть меньше, чем при сгорании такого же по весу энергетического угля. Но страны Прибалтики – из-за высоких цен на газ – уже активно переходят именно на этот возобновляемый «энергоноситель» из Белоруссии. Рост спроса толкает цены вверх. Не отстаёт и Украина – рост спроса привёл к резкому удорожанию цены 1 куб. м. дров на 600% – до 27 долларов на торгах Энергобиржи 21 января 2022 года.

С другой стороны, каждый вдумчивый человек понимает, что любое производство «в долгую» любого товара предполагает стабильность цен на источники энергии на какой-то определенный, достаточно долгий период времени. Иначе невозможно планировать производственный процесс.

Но почему-то страны Европы – и не только они, принимают решения и действуют так, чтобы от стабильности цени на энергетических рынках не осталось и следа, отдавая предпочтение в развитии энергобаланса своих стран ветрогенераторам и солнечным панелям. Но это же самые нестабильные источники электроэнергии, выработка МВт-часов которыми радикально зависит от погодных условий.

Так, опубликованные 21 октября, данные Федерального статистического ведомства Германии показали, что в первом полугодии 2021 года ветроэнергетические установки в Германии были загружены лишь на 20,9% от установленной мощности. Еще хуже обстояли дела с солнечными установками – их средний уровень использования составил лишь 10,5%.

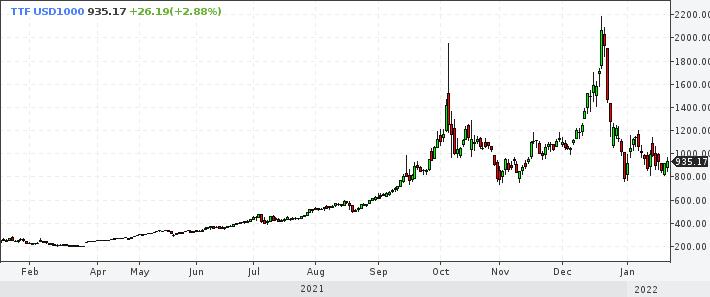

Дефицит электроэнергии подтолкнул резкий рост спроса на газ для её выработки на ТЭС во втором полугодии, что, в частности, вызвало резкий рос его цены на рынке. Это демонстрирует ниже приведенная годовая динамика цены в долларах за 1000 куб. м. газа.

А ведь цена газа определяет цену МВт-ч, вырабатываемого на газовых ТЭС – на выработку 1 МВт-часа требуется 412 куб. м. газа. Значит, например, что сегодня – на 18:59 мск 21 января 2022 года, при цене газа $930,5 за 1000 куб. м. на бирже TTF, цена 1 МВт-час вырабатываемый газовой ТЭС будет стоить не менее 383 долларов.

Годовая «свистопляска» биржевой цены МВт-часа в Германии показана ниже.

За год – с декабря 2020 по декабрь 2021 года, средневзвешенная биржевая цена МВт-часа выросла в 4-4,5 раза в разных странах ЕС.

Например, на 21 декабря средняя цена в Германии достигла 431,98 евро за МВт-ч, во Франции – 442,88 евро, в Нидерландах – 429,84 евро, в Бельгии – 432,99 евро, в Австрии – 434,34 евро за МВт-ч.

Годом ранее, 21 декабря 2020-го, цены были ниже в среднем в 4-4,5 раза: в Германии – 94,57 евро за МВт-ч, во Франции – 105,95 евро, в Нидерландах – 100,19 евро, в Бельгии – 101,59 евро, в Австрии – 104,14 евро за МВт-ч.

Заводам, фабрикам и, тем более, малым предприятиям – в зависимости от доли МВт-часов в себестоимости выпускаемой ими продукции, может стать не по карману электроэнергия, дорожающая c такой угрожающей скоростью. И они бросаются в омут неопределенности спроса на свою продукцию, увеличивая цены на неё.

По данным Федерального статистического управления Германии, в октябре 2021 года цены производителей в Германии выросли на 18,4% в годовом исчислении; в ноябре – на 19,2%; в декабре на 24,2%. Такого роста никогда не было с 1949 года, когда ведомство и стало собирать данные о ценах производителей.

Причём, цены регистрируются у ворот фабрики — до того, как продукция будет обработана или поступит в продажу со своими наценками, — и могут дать раннее представление о тенденциях роста потребительских цен на рынке с некоторым лагом по времени.

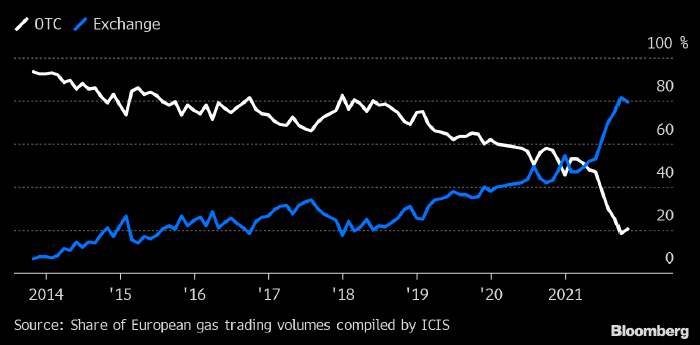

Росту цен на энергоносители и электроэнергию способствует и то обстоятельство, что в последние годы компании, торгующие газом и электроэнергией, все активнее используют для заключения сделок биржевые площадки вместо привычных двусторонних внебиржевых и долгосрочных соглашений, которые долго доминировали на газовом и энергетическом рынке Европы.

Это демонстрирует график от Bloomberg, на котором представлена процентная доля европейского газа, проданного на внебиржевом рынке (белым) и на биржах (голубым).

Объем внебиржевых сделок неуклонно снижается: прямые двусторонние сделки на физическом рынке создают так называемый риск контрагента – вероятность того, что один из участников сделки не выполнит свои договорные обязательства. Тогда как в биржевых сделках подобные риски берет на себя организатор торгов.

Внебиржевые сделки были более распространены на европейском рынке электроэнергии, чем на рынке природного газа, однако теперь Европейская энергетическая биржа (EEX) отмечает рекордную долю биржевых сделок почти на всех европейских рынках. Например, в октябре объем внебиржевых сделок купли/продажи электроэнергии в Германии снизился на 22%, а на EEX взлетел на 30%. Такие данные приводит Bloomberg со ссылкой на Лондонскую ассоциацию энергетических брокеров (LEBA).

Складывающая на энергорынках ситуация с ростом доли биржевых сделок искренне радует их операторов. Как отметил управляющий директор энергетического департамента ICE Гордон Беннетт «Мы извлекли выгоду из происходящего на рынке».

Но эта ситуации совершенно не радует производителей разнообразной продукции. Ибо всякая сделка на энергетических биржах – это покупка небольшого по объему лота с коротким интервалом времени его реализации. Тогда о каком планировании работ можно рассуждать, какая уж тут уверенность в завтрашнем дне!

Это привело к тому, как пишет Bloomberg, что крупнейшие потребители газа и электроэнергии в Европе несут большие убытки из-за роста цен на энергоносители. Промышленные гиганты начали сокращать производство, что ставит под угрозу восстановление экономики многих стран Евросоюза. А стремительный рост цен на минеральные удобрения может угрожать Европе дефицитом продуктов питания.

Постскриптум

Напомню, что основная причина наблюдаемого энергетического кризиса в том, что Мир вошел в энергетическую инфляционную спираль – это когда рост цены на МВт-час влечет рост цен на энергоносители, из которых этот МВт-час вырабатывается, что с некоторым лагом по времени влечёт дальнейший рост цены МВт-часа.

В годовом исчислении спираль развивается по закону [1,о0 + х ]6, где х – инфляционный параметр. И она неустранима для любой экономики с большой долей промышленного производства в ВВП страны.

Если инфляционный параметр х заметно меньше 1%, т.е. заметно меньше 0,01, то уровень инфляции цены МВт-часа оказывается в пределах текущей инфляции в стране и процесс контролируем. Если же х заметно превышает 0,01, то энергетическая инфляция в стране вскоре – из-за роста инфляционного параметра, начнет раскручиваться с устрашающей – как мы видим по Европе, скоростью, разрушая попутно и своё производство.

Для Европы положение осложняется тем, что многие её страны упорно стремятся добиться превалирующего положения ВИЭ в своём энергобалансе. А потому делает их энергорынок ещё и зависимым от погодных условий. А цены – чудовищно волатильными.

Пока же страны ЕС борются с энергетической инфляционной спиралью субсидируя кто производителей электроэнергии, а какие-то из стран, например, Италия, субсидирует самые беззащитные слои населения.

Однако радует, что руководство Евросоюза «приходит в сознание», декларируя перспективу для АЭС и газовых ТЭС быть вскоре отнесенными к «зелёной» энергетике. Пусть и на переходной период, который может затянуться на века.