| Adobe Systems | |

| Рекомендация | Покупать |

| Целевая цена: | $300.0 |

| Текущая цена: | $264.1 |

| Потенциал роста: | 13.6% |

- Adobe Systems − ведущий мировой разработчик программных продуктов для графического дизайна, редактирования фото и видео, веб-разработки. ПО компании представлено широким спектром решений, популярных у миллионов специалистов в разных отраслях.

- В последние годы Adobe кардинально поменяла свою бизнес-модель и теперь получает большую часть выручки от подписки. Это позволило компании снизить волатильность и повысить предсказуемость выручки, улучшить показатели рентабельности.

- В последние кварталы Adobe демонстрирует двухзначные темпы роста финансовых показателей, регулярно превосходит консенсус-прогнозы. Ожидаем сохранения данного тренда, при этом драйвером роста станет сегмент цифрового маркетинга.

- Сильный баланс и высокие денежные потоки позволят Adobe и далее проявлять активность в сегменте M&A, не забывая при этом направлять значительные средства на выплаты акционерам.

- Акции Adobe адекватно оценены по финансовым мультипликаторам, а также неплохо смотрятся с точки зрения теханализа.

| Основные сведения | ||||

| ISIN | US00724F1012 | |||

| Рыночная капитализация | $129.3 млрд. | |||

| Enterprise Value (EV) | $126.2 млрд. | |||

| Финансовые показатели | ||||

| 9М18 | 9М17 | |||

| Выручка, $ млн. | 6 565 | 5 295 | ||

| EBITDA, $ млн. | 2 913 | 2 212 | ||

| Чистая прибыль, $ млн. | 2 457 | 1 531 | ||

| Прибыль на акцию, $ | 4.94 | 3.06 | ||

| Дивиденды, $ | − | − | ||

| Показатели прибыльности | ||||

| 9М18 | 9М17 | |||

| Маржа EBITDA | 44.4% | 41.8% | ||

| Маржа чистой прибыли | 37.4% | 28.9% | ||

Динамика акций в сравнении с Nasdaq

Краткое описание эмитента

Adobe Systems является ведущим мировым разработчиком программных продуктов для графического дизайна, редактирования фото и видео, веб-разработки. ПО компании представлено широким спектром решений, популярных у миллионов специалистов в разных отраслях. Более 90% профессиональных дизайнеров пользуются в своей повседневной работе Adobe Photoshop, настольным редактором растровых изображений. В свою очередь векторный редактор Adobe Illustrator, а также программа верстки Adobe InDesign дополняют инструментарии дизайнеров и специалистов допечатной подготовки. Кроме того, программы Adobe Premiere и Adobe After Effects широко используются для редактирования видео, а Adobe Acrobat является основным инструментом для работы с документами в формате pdf. Капитализация компании составляет $129 млрд.

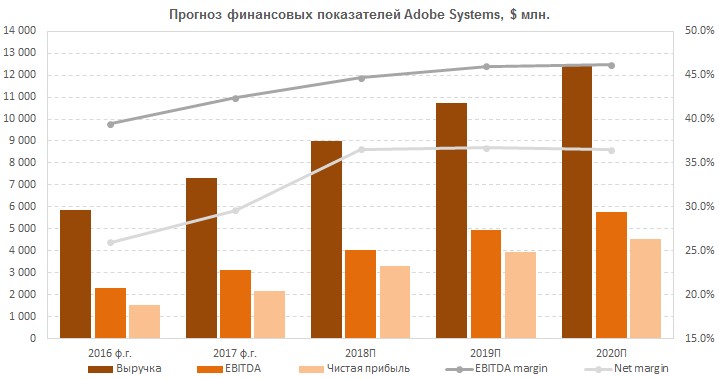

к содержанию ↑Финансовые результаты

Отметим, что несколько лет назад Adobe кардинально поменяла свою бизнес-модель. Если ранее компания получала большую часть выручки от продажи ПО в традиционных ритейл-упаковках, то теперь основной поток доходов идет от продажи онлайн-подписки на облачные сервисы Creative Cloud, Document Cloud, Marketing Cloud и др., ядрами которых стали обновленные версии хорошо знакомых пользователям продуктов. Преимуществом нового подхода является прежде всего его гибкость. Так, подписчику предлагаются: загрузка всего ПО через интернет и установка его на своем компьютере, получение через специальную консоль оповещений и обновлений всех продуктов сразу после их выпуска, обучающие материалы на сервере компании, облачное хранилище для своих данных. При этом благодаря облачным сервисам снимаются практически все ограничения на место и время работы пользователя, а также тип используемой им операционной системы. Что же касается самой Adobe, то переход на бизнес-модель, основанную на подписке, позволил компании в конечном итоге существенно снизить волатильность и повысить предсказуемость выручки, а также улучшить показатели рентабельности.

В первое время после перехода на новую модель Adobe фиксировала сокращение выручки и прибыли, однако довольно быстро, по мере адаптации к ней пользователей, компании удалось с лихвой наверстать упущенное. И в последние кварталы Adobe стабильно демонстрирует двузначные темпы роста финансовых показателей.

Выручка компании в III квартале 2018 фингода, завершившемся 31 августа, увеличилась на 24.4% г/г до рекордных $2.29 млрд. и превысила консенсус-прогноз на уровне $2.25 млрд. При этом поступления от подписки подскочили на 28.7% и составили 88.2% общей выручки, тогда как продажи продуктов в традиционной ритейл-упаковке упали на 6.2% и, а их доля в выручке опустилась до 6.5%. Продажи в сегменте Digital Media Solutions поднялись на 26.7% до $1.61 млрд. на фоне роста выручки сервисов Creative Cloud на 27.8% до $1.36 млрд. Доходы в сегменте Adobe Experience Cloud повысились на 25.2% до $494.6 млн. Географически, продажи в Северной Америке (56.7% от общей выручки) поднялись на 22.2%, в регионе EMEA (28.2% выручки) – на 29.1%, в Азии (15% выручки) – на 24.4%. Скорректированный показатель EBITDA подскочил на 29.2% до $1.01 млрд., и рентабельность по EBITDA улучшилась на 1.6 п.п. до 44.1%. Скорректированная прибыль на акцию взлетела на 57.3% до $1.73, опередив среднюю оценку аналитиков Уолл-стрит на 4 цента. Результаты по итогам первых 9 месяцев 2018 фингода также выглядят весьма впечатляюще.

к содержанию ↑Финансовые результаты Adobe Systems за III квартал и 9 месяцев 2018 фингода

| 3К18 | 3К17 | Изменение | 9М18 | 9М17 | Изменение | |

| Выручка, $ млн. | 2 291 | 1 841 | 24.4% | 6 565 | 5 295 | 24.0% |

| EBITDA, $ млн. | 1 011 | 783 | 29.2% | 2 913 | 2 212 | 31.7% |

| Чистая прибыль, $ млн. | 860 | 549 | 56.6% | 2 457 | 1 531 | 60.5% |

| EPS, $ | 1.73 | 1.10 | 57.3% | 4.94 | 3.06 | 61.4% |

| Операционный денежный поток, $ млн. | 955 | 704 | 35.6% | 2 921 | 2 080 | 40.5% |

| Рентабельность по EBITDA | 44.1% | 42.5% | 1.6 п.п. | 44.4% | 41.8% | 2.6 п.п. |

| Чистая рентабельность | 37.5% | 29.8% | 7.7 п.п. | 37.4% | 28.9% | 8.5 п.п. |

Источник: данные компании, оценки ГК «ФИНАМ»

Нам также нравятся сильный баланс Adobe (чистая денежная позиция составляет $3.1 млрд.) и способность компании генерировать значительные денежные потоки. В отчетном периоде компания сгенерировала $955.3 млн. операционного денежного потока (рост на 35.6% г/г), направила $63.6 млн. на капвложения и выкупила с рынка 2.9 млн. собственных акций за $714 млн. Отметим, что в мае совет директоров Adobe одобрил новую программу buyback размером $8 млрд., завершить которую планируется в 2021 фингоду компании.

В IV квартале текущего фингода Adobe ожидает скорректированную прибыль на акцию в размере $1.87 при выручке $2.42 млрд.

к содержанию ↑Факторы роста

Мы позитивно оцениваем дальнейшие перспективы Adobe Systems. Мировой рынок прикладного ПО продолжает стремительно меняться в пользу все большего использования облачных технологий, и на этом фоне проведенная компанией глубокая реструктуризация бизнеса оказалась как нельзя кстати. Причем в Adobe не собираются останавливаться на достигнутом и намерены и далее упорно работать над увеличением лояльности уже имеющихся клиентов и привлечением новых за счет инвестиций в новые программные продукты и расширения функциональности и удобства текущего ПО. Кроме того, Adobe активно развивает платформу искусственного интеллекта и машинного обучения Sensei. Как ожидается, элементы этой платформы уже в ближайшем будущем начнут применяться в традиционных продуктах компании.

При этом, на наш взгляд, драйвером роста станет сегмент Marketing Cloud. Рекламные и маркетинговые бюджеты в мире все сильнее смещаются от традиционных каналов распространения в цифровую сферу, и Adobe благодаря значительным усилиям по расширению своего присутствия в этой области, на наш взгляд, имеет хорошие шансы стать одним из главных бенефициаров данного тренда.

Недавно Adobe объявил о покупке разработчика облачных решений для маркетинга Marketo за $4.75 млрд. Данная сделка, закрыть которую планируется в IV финквартале компании, как раз должна усилить позиции Adobe в сегменте цифрового маркетинга. Marketo, основанная в 2006 г., развивает одноименную платформу для автоматизированного управления маркетингом на основе информации из различных источников. Сервис анализирует действия клиентов и создает персональные предложения на основе полученных данных. Экосистема Marketo включает более 5 000 клиентов, 500 партнеров и обширное маркетинговое сообщество (более 65 тыс. участников).

Ранее в этом году Adobe приобрел Magento Commerce, фирму-разработчика системы для управления интернет-магазинами Magento, за $1.68 млрд. Magento является одной из самых популярных открытых платформ для организации электронной коммерции и предлагает программное обеспечение для создания и управления интернет-магазинами, обработки онлайн-платежей, системы доставки и возврата товаров. Кроме того, Magento оказывает компаниям помощь в продвижении продукции с помощью рекламы в социальных сетях. На основе данной платформы созданы более 100 тыс. интернет-магазинов, а среди ее клиентов числятся такие крупные компании, как Canon, Helly Hansen, Coca-Cola, Warner Music Group, Nestlé, Cathay Pacific.

Покупки Marketo и Magento Commerce, которые войдут в состав сегмента Experience Cloud, должны помочь Adobe в деле построения комплексной облачной маркетинговой системы для создания цифровой рекламы, сайтов электронной коммерции и осуществления других пользовательских функций в этой сфере.

При этом мы ожидаем, что сильный баланс и высокие денежные потоки позволят Adobe и далее проявлять активность в сегменте M&A, не забывая при этом направлять значительные средства на выплаты акционерам.

Источник: данные компании, оценки ГК «ФИНАМ»

Сравнительные мультипликаторы

По прогнозным коэффициентам EV/EBITDA и P/E на 2018 и 2019 гг. Adobe выглядит немного дороже своих аналогов. Однако учитывая размер компании, ее положение в отрасли, хорошие перспективы роста и высокую рентабельность собственного капитала, мы считаем, что такая премия вполне оправданна.

| Компания | Тикер | Кап-я, $ млрд. | EV, $ млрд. | EV/EBITDA | P/E | ROE, % | ||

| 2018П | 2019П | 2018П | 2019П | |||||

| Adobe Systems | ADBE | 129 315 | 126 245 | 31.4 | 25.6 | 38.7 | 33.7 | 21.2 |

| Salesforce.com | CRM | 120 149 | 119 254 | 34.0 | 31.6 | 63.4 | 58.1 | 1.5 |

| Dassault Systemes | DSY | 39 358 | 37 084 | 28.4 | 23.0 | 42.6 | 37.5 | 13.7 |

| Autodesk | ADSK | 33 411 | 33 609 | 52.9 | 35.7 | 176.5 | 48.7 | -33.4 |

| Cerner | CERN | 20 984 | 20 705 | 12.9 | 11.6 | 25.5 | 22.9 | 17.1 |

| Constellation Software | CSU | 15 522 | 15 462 | 18.5 | 17.1 | 27.1 | 22.9 | 47.4 |

| Ansys | ANSS | 15 458 | 14 576 | 25.8 | 23.7 | 36.5 | 33.7 | 12.8 |

| Veeva Systems | VEEV | 15 194 | 14 168 | 44.8 | 40.2 | 71.1 | 61.1 | 18.6 |

| Synopsys | SNPS | 14 773 | 13 869 | 19.5 | 18.9 | 25.4 | 23.6 | 10.8 |

| Cadence Design | CDNS | 12 888 | 12 925 | 18.5 | 16.9 | 27.1 | 24.8 | 35.3 |

| PTC | PTC | 12 189 | 12 193 | 32.0 | 31.8 | 72.1 | 52.4 | 1.8 |

| Ultimate Software | ULTI | 9 927 | 9 789 | 32.4 | 29.0 | 58.2 | 48.8 | 4.9 |

| Tableau Software | DATA | 9 203 | 8 283 | 481.0 | 202.2 | -438.3 | 405.0 | -24.0 |

| Sage Group | SGE | 8 172 | 9 161 | 13.2 | 12.1 | 17.6 | 16.1 | 28.5 |

| Guidewire Software | GWRE | 8 012 | 7 250 | 49.0 | 40.4 | 81.3 | 69.2 | -1.7 |

| Nuance Communications | NUAN | 4 856 | 6 599 | 11.2 | 10.8 | 15.0 | 13.8 | 3.6 |

| Медиана | 29.9 | 24.6 | 37.6 | 35.6 | 11.8 | |||

Источник: Bloomberg, оценки ГК «ФИНАМ»

к содержанию ↑Технический анализ

С точки зрения технического анализа на дневном графике акции Adobe оттолкнулись от нижней границы среднесрочного восходящего канала. Ожидаем формирования восходящего движения к верхней границе канала, в район $295.

Мы считаем покупку акций Adobe Systems на текущих уровнях интересной среднесрочной инвестиционной идеей. Целевая цена составляет $300.

Источник анализа: ФИНАМ.