|

Аэрофлот

|

|

| Рекомендация | Покупать |

| Целевая цена: | 128,3 руб. |

| Текущая цена: | 108,9 руб. |

| Потенциал: | 18% |

Инвестиционная идея

Аэрофлот – один из крупнейших авиаперевозчиков в России с выручкой 612 млрд руб. в 2018 г. и долей на рынке около 40%. Сеть маршрутов охватывает 57 стран мира и 173 регулярных направлений.

Мы повышаем рекомендацию по акциям Аэрофлот с «держать» до «покупать» и целевую цену с 111 до 128 руб. на фоне ожиданий улучшения картины по прибыли и дивидендам. Вложения в акции AFLT могут принести 18% прибыли в перспективе 12 месяцев.

- Прибыль акционеров во 2К2019 составила 5,5 млрд.руб. в сравнении с убытком почти 20 млрд.руб. годом ранее. EBITDA повысилась на 12,8% г/г до 46,7 млрд.руб. За 6 мес. чистый убыток составил -11,3 млрд.руб. (-62% г/г). Результаты удалось улучшить благодаря повышению операционных результатов, благоприятным курсовым разницам, а также сокращению финансовых расходов.

- Рост пассажиропотока на 11,2% во 2К2019, увеличение частоты полетов, а также новые направления помогли расширить рыночную долю на 1,7 процентных пункта до 42,6% и повысить выручку на 12,7% до 173,4 млрд.руб.

- Годовая прибыль будет во многом зависеть от высокого 3-го квартала. Консенсус Bloomberg указывает на прибыль по итогам 2019 года в объеме 19.2 млрд.руб., что предполагает рост почти в три раза относительно прошлого года после двух лет падения. Инвестиционная программа, как ожидается, будет на сопоставимом с прошлым годом уровнем.

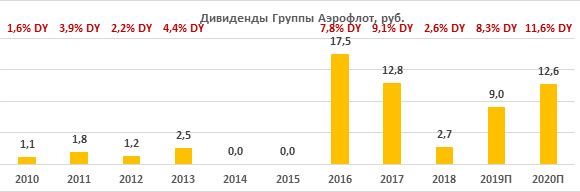

- Дивиденд 2019П может составить 9,0 руб. на акцию (+236% г/г) с доходностью 8,3%.

- Чистый долг (без учета финансовой аренды) остается отрицательным, чистая ликвидность увеличилась за квартал на 39% и на 68% с начала года.

- По форвардным мультипликаторам акции AFLT торгуются с дисконтом в среднем 17% по отношению к компаниям-аналогам.

| Основные показатели акций | |||||||

| Тикер | AFLT | ||||||

| ISIN | RU0009062285 | ||||||

| Рыночная капитализация | 121 млрд руб | ||||||

| Кол-во обыкн. акций | 1 111 млн | ||||||

| Free float | 41% | ||||||

| Мультипликаторы | |||||||

| P/E 2019Е | 6,3 | ||||||

| DY 2019E | 8,3% | ||||||

| Финансовые показатели, млрд руб. | |||||||

| 2017 | 2018 | 2019П | |||||

| Выручка | 532,9 | 611,6 | 690,9 | ||||

| Чистая прибыль | 23,06 | 6,6 | 19,2 | ||||

| Дивиденд, руб. | 12,8 | 2,7 | 9,0 | ||||

| Финансовые коэффициенты | |||||||

| 2017 | 2018 | ||||||

| Маржа EBITDA | 10,2% | 5,3% | |||||

| ROE | 42,4% | 12,1% | |||||

| Долг/ соб. капитал | 1,6 | 2,2 | |||||

Краткое описание эмитента

Аэрофлот – один из крупнейших авиаперевозчиков в России с выручкой 612 млрд руб в 2018 г. Помимо одноименных авиалиний «Аэрофлот», Группе принадлежат авиаперевозчики «Победа» (100%), «Аврора» (51%), «Россия» (75%-1 акция). Доля Аэрофлота на рынке авиаперевозок по пассажиропотоку составляет около 40%. Сеть маршрутов охватывает 57 страны мира и 173 регулярных направлений. Средний возраст самолетов Группы составляет 4,2 года.

Стратегия развития до 2023 г. Менеджмент повысил стратегические цели в рамках 5-летней стратегии развития. Группа Аэрофлот планирует увеличить пассажиропоток (PAX) в 2023 г до 90-100 млн.чел с 55,7 млн. в 2018 году, что предполагает среднегодовой темп роста 10-12% CAGR. Ключевыми точками роста должны стать авиалинии Победа (+20 млн. PAX) и Аэрофлот (+16 млн. PAX) за счет увеличения международных и внутренних перевозок. Компания планирует расширить авиапарк до 520 ВС с 366 на конец 2018 г., а также создать региональные хабы в Красноярске, Сочи, Екатеринбурге и Новосибирске. Особенно актуально это будет в преддверии проведения Олимпийских игр 2020 в Токио и в Пекине в 2022.

Структура капитала. Контрольным пакетом акций, около 55%, владеет государство через Росимущество (51,17% акций) и ГК «Ростех» (3,3% акций). У институциональных инвесторов находится 34,8% пакета акций. Free-float составляет 45%.

Финансовые результаты Аэрофлота

Прибыль акционеров Группы Аэрофлот во 2К2019 составила 5,5 млрд.руб. в сравнении с убытком почти 20 млрд.руб. годом ранее. EBITDA повысилась на 12,8% г/г до 46,7 млрд.руб. За 6 мес. чистый убыток составил -11,3 млрд.руб. (-62% г/г). Результаты удалось улучшить благодаря повышению операционных результатов, благоприятным курсовым разницам, а также сокращению финансовых расходов. Операционные затраты без учета топлива повысились на 16,2% на фоне роста бизнеса. Топливные расходы повысились на 11,8% г/г, темпы роста замедлились с +28,4% г/г в 1К2019. Средние цены на авиакеросин в рублях показали практически нулевое изменение (+0,1% г/г) во 2К2019 относительно прошлого года. Финансовые расходы сократились в 3,5х раза во 2К2019 и в 2х раза за 6 мес. относительно прошлого года за счет хеджирования.

Операционные результаты. Во 2К2019 авиаперевозчик нарастил пассажиропоток (PAX) на 11,2%, с улучшением как по международным направлениям (+12,6%), так и по внутренним (+10,1%). Занятость кресел снизилась на 0,7% до 80,6% в сравнении с 81,3% во 2К2018, когда показатели были высокие на фоне проведения чемпионата мира по футболу. Рост PAX, увеличение частоты полетов, а также новые направления помогли расширить рыночную долю на 1,7 процентных пункта до 42,6% и повысить выручку на 12,7% до 173,4 млрд.руб. Выручка в 1-м полугодии достигла 311,4 млрд.руб. (+17,2%).

Чистый долг (без учета финансовой аренды) остается отрицательным, чистая ликвидность увеличилась за квартал на 39% и на 68% с начала года.

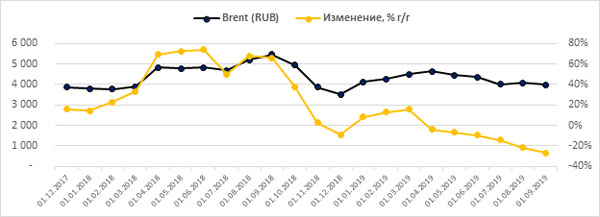

Годовая прибыль будет во многом зависеть от высокого 3-го квартала. Консенсус Bloomberg указывает на прибыль по итогам 2019 года в объеме 19.2 млрд.руб., что предполагает рост почти в 3х раза относительно прошлого года после 2-х лет падения. Основными драйверами станут повышение операционных показателей, выручки, а также улучшение динамики топливных расходов. Мы отмечаем, что последние несколько месяцев стоимость Brent в рублях непрерывно снижалась, и в этом квартале тенденция ускорилась — цена упала на 14% г/г в июле и на 22% в августе, что выглядит перспективно в самом прибыльном квартале.

Источник: Thomson Reuters, расчеты ГК ФИНАМ

к содержанию ↑Основные финансовые показатели

| млн руб., если не указано иное | 2К 2019 | 2К 2018 | Изм., % | 1П 2019 | 1П 2018 | Изм., % |

| Выручка | 173 399 | 153 880 | 12,7% | 311 440 | 265 822 | 17,2% |

| EBITDA | 46 748 | 41 432 | 12,8% | 67 923 | 58 721 | 15,7% |

| Маржа EBITDA | 27,0% | 26,9% | 0,0% | 21,8% | 22,1% | -0,3% |

| Чистая прибыль (убыток) акц. | 5 533 | -19 561 | -128,3% | -11 308 | -29 895 | -62,2% |

| 2К 2019 | 1К 2019 | 4К 2018 | Изм. к/к, % | Изм. YTD, % | ||

| Чистый долг без учета аренды | -44 672 | -32 194 | -26 662 | 38,8% | 67,5% |

Источник: данные компании, расчеты ГК «ФИНАМ»

к содержанию ↑Прогноз по ключевым финансовым показателям Аэрофлота

| млрд руб., если не указано иное | 2 017 | 2 018 | 2019П | 2020П |

| Выручка | 532,9 | 611,6 | 690,9 | 749,0 |

| Рост, % | 7,5% | 14,8% | 13,0% | 8,4% |

| Чистая прибыль | 22,9 | 6,6 | 19,2 | 26,8 |

| Рост, % | -38,9% | -71,2% | 191,3% | 39,7% |

| DPS, руб. | 12,8 | 2,7 | 9,0 | 12,6 |

| Норма выплат, % прибыли по МСФО | 62% | 50% | 50% | 50% |

| DY | 9,1% | 2,6% | 8,3% | 11,6% |

Источник: данные компании, прогнозы Bloomberg, ГК «ФИНАМ»

к содержанию ↑Дивиденды Аэрофлота

Согласно дивидендной политике Аэрофлота, целевая норма дивидендных выплат составляет 25% чистой прибыли по МСФО с учетом ожидаемой динамики доходов, инвестиций, а также долговой нагрузки. По итогам 2017 года компания направила на дивиденды 62% прибыли по МСФО или 50% прибыли по РСБУ, за 2018 год – 50% прибыли по МСФО.

При прогнозной прибыли 2019П 19,2 млрд.руб. и коэффициенте выплат 50% DPS 2019П может составить 9,0 руб. на акцию (+236% г/г) с доходностью 8,3%.

Источник: данные компании, прогнозы ГК «ФИНАМ»

к содержанию ↑Оценка

Мы повышаем рекомендацию с «держать» до «покупать» и целевую цену с 111 до 128 руб. на фоне улучшения ожиданий по прибыли и дивидендам. Вложения в бумаги авиаперевозчика могут принести 18% прибыли в перспективе 12 мес. Акции торгуются с дисконтом в среднем 17% по отношению к аналогам по форвардным мультипликаторам с целевой ценой 129 руб. Анализ стоимости по собственной дивидендной доходности также транслирует целевую цену 128 руб. при среднем прогнозном дивиденде 2019-2020П 10,8 руб. и целевой доходности 8,5%.

Ключевые риски мы видим в уменьшении загрузки самолетов, запрете полетов Аэрофлота в США из-за санкций, а также снижение спроса на авиабилеты на фоне ослабления экономического роста.

| Название компании | P/E 2019E | P/E 2020E |

| Аэрофлот | 6,3 | 4,5 |

| Зарубежные аналоги | 11,5 | 9,5 |

Источник: Thomson Reuters, расчеты ГК ФИНАМ

к содержанию ↑Техническая картина акций

На дневном графике акции Аэрофлота сломили долгосрочный нисходящий тренд, и консолидируются в боковом диапазоне 90-115 вблизи верхней границы. Мы также обращаем внимание на «золотой крест». Пробитие и закрепление выше отметки 115 станет сигналом для роста котировок в район 130-145. Уровни поддержки находятся на линии 107 и 102.

Источник: Thomson Reuters