АФК «Система» владеет рядом публичных и непубличных российских активов из широкого спектра отраслей. Портфельные компании холдинга в различной степени ощутили на себе негативное влияние санкций и торговых ограничений против Российской Федерации. «МТС», вероятно, не сможет реализовать свою новую, озвученную осенью 2021 года стратегию. «Озон» столкнулся с трудностями из-за того, что имеет листинг своих бумаг в США. Темпы роста и развития клиник «Медси» могут замедлиться из-за падения реальных доходов и снижения платежеспособности россиян. А вот компании «Сегежа», «Степь» и «Биннофарм» могут попытаться даже извлечь выгоду из сложившейся экономической обстановки в России и в мире.

В компании комментируют, что персональные санкции в отношении Евтушенкова не распространяют свое действие на корпорацию и ее дочерние структуры, поэтому АФК «Система» продолжит добросовестно выполнять обязательства перед кредиторами, инвесторами, сотрудниками и партнерами. Однако из-за существующей неопределенности и постоянно меняющихся условий компания не исключает, что в будущем внешние факторы могут внести свои коррективы в деятельность холдинга и оказать неблагоприятное воздействие на финансовые результаты.

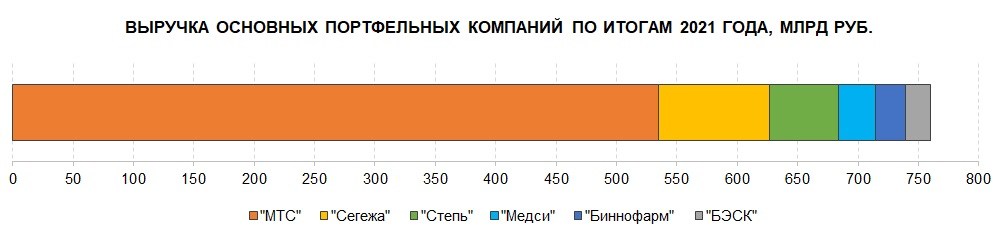

Финансовые показатели АФК «Система» за 2021 год вышли на уровне ожиданий. Темпы роста выручки составили 16% г/г, а скорр. OIBDA — 6,6% г/г. Основной вклад в рост показателей внесли «МТС», «Сегежа» и «Степь», а также консолидированные результаты «Биннофарма». Холдинг не дал прогнозов на 2022 год, но очевидно, что перспективы не блестящие. Как минимум в невыгодном положении сейчас находится оператор «МТС», на долю которого приходится 66,5% совокупной выручки АФК «Система».

В текущих условиях основная инвестиционная стратегия холдинга, которая заключается в развитии перспективных непубличных активов с целью их монетизации путем продажи или вывода на биржу, может оказаться несостоятельной. В 2020 году на IPO вышел «Озон», а в 2021 году — «Сегежа». АФК «Система» также озвучивала намерения по выводу на IPO компаний «Степь», «Медси» и «Биннофарм» в 2022–2023 гг., но при текущей рыночной конъюнктуре планы откладываются на неопределенный срок.

Дивидендные выплаты за 2021 год остаются под вопросом, но даже если они состоятся, то дивидендная доходность составит в лучшем случае 3–4%, что вряд ли заинтересует инвесторов. Также маловероятно, что компания объявит новую программу buyback для поддержания акций, поскольку средства будут направляться в первую очередь на капитальные затраты и обслуживание долга. Не исключаем, что АФК «Система» может приобрести и новые подешевевшие активы в свой портфель. На наш взгляд, акции выглядят «хуже рынка».

Ведущие портфельные компании

ПАО «МТС» (далее «МТС») — ведущая телекоммуникационная компания в России и странах СНГ, предлагает услуги мобильной и фиксированной связи, доступа в интернет, кабельного телевидения, а также финансовые услуги, связанные с контентом и развлечениями. Основной бизнес компании по предоставлению услуг мобильной связи остается главным источником ее дохода.

Однако развитие новых бизнес-направлений и реализация стратегии по созданию экосистемы сервисов могут оказаться под угрозой. Вероятность «распаковки» стоимости дочерних компаний через IPO башенного бизнеса и «МТС Веб Сервисы» становится минимальной, поскольку проекты могут не найти инвесторов и не получить должной оценки. Финтехнаправление столкнется с резким изменением поведения потребителей по части кредитования. В свою очередь медиасервисы могут испытать падение выручки в связи с уходом глобальных рекламодателей. В феврале 2022 года «МТС» вложила 740 млн руб. в сервис краткосрочной аренды самокатов «Юрент» в целях расширения экосистемы, но теперь средств на его развитие может не хватить. Развитие стандарта связи 5G, по всей видимости, отложится до лучших времен.

В то же время геополитическая ситуация создает и новые возможности для «МТС»: европейские поставщики коммуникационного оборудования Nokia и Ericsson не могут сейчас продавать оборудование «Ростелекому», а на «МТС» данный запрет не распространяется, и компания может продолжить закупать оборудование. В начале года «МТС» также подписала меморандум с южнокорейской компанией KT Corporation о совместном создании дата-центров и решений на основе ИИ.

Инвесторы ожидают от «МТС» объявления новой дивидендной политики, однако пока неясно, окажется ли уровень дивидендных выплат конкурентоспособным относительно других российских эмитентов и будут ли вообще осуществлены выплаты в текущем году.

ПАО «Сегежа Групп» (далее «Сегежа») — ведущий лесопромышленный холдинг в РФ с вертикально интегрированной структурой, полным циклом лесозаготовки и глубокой переработки древесины. Компания имеет экспортно ориентированную бизнес-модель, в 2021 году на экспортные продажи пришлось 73% ее выручки. Ослабление рубля позитивно отразится на финансовых результатах компании. Также «Сегежа» открывает для себя новые рынки, в ноябре компания вышла на японский рынок клееного бруса и конструкционной клееной балки. Введенные правительством РФ ограничения на экспорт некоторых лесоматериалов затронут не более 5% совокупной выручки компании.

В декабре 2021 года «Сегежа» завершила сделку по приобретению «Интер Форест Рус» и получила во владение 24 лесопромышленных актива в Красноярском крае и Иркутской области, а также значительные объемы лесных ресурсов, что усилило ее позиции: в результате сделки расчетная лесосека удвоилась до 22,7 млн кубометров, и «Сегежа» вошла в число крупнейших арендаторов лесного фонда в мире.

За прошедшие 5 лет «Сегежа» реализовала инвестиционные проекты на сумму 50 млрд руб. На ближайшие 5 лет компания планирует инвестиции в размере порядка 100 млрд руб. Возможный риск для инвестиционных проектов — возросшая стоимость финансирования из-за повышения ключевой ставки ЦБ РФ. В январе 2022 года компания выплатила промежуточные дивиденды за 9 мес. в размере 6,6 млрд руб., что выше закрепленного в дивидендной политике уровня 3–5,5 млрд руб. ежегодно на 2021–2023 гг. В отношении итоговых дивидендов пока сохраняется неопределенность.

Агрохолдинг «Степь» (далее «Степь») — крупный игрок в с/х отрасли России с диверсифицированным портфелем активов в растениеводстве, интенсивном садоводстве и молочном животноводстве. «Степь» лидирует в России по уровню эффективности молочного животноводства, в 4-м квартале компания расширила мощности данного направления за счет запуска нового молочного комплекса в Краснодарском крае.

В условиях резкого роста спроса и мировых цен на продовольствие «Степь» находится в достаточно выигрышном положении. В 2021 году агрохолдинг собрал рекордный урожай объемом 1,8 млн тонн, что на 45% выше урожая в 2020 году. Высокой урожайности удалось достичь не в последнюю очередь за счет современных агротехнологий и передовых IT-решений. Средняя экспортная цена реализации пшеницы за 2021 год увеличилась на 25% относительно 2020 года, благодаря чему годовая выручка компании возросла на 74% г/г. Также в прошлом году «Степь» создала новое направление «Трейдинг нишевыми культурами» — и сразу вышла в лидеры среди российских компаний по объему отгрузки нишевых культур. Консервативный актив в обычное время обещает стать крайне перспективным в условиях политической напряженности и роста цен на продукты питания.

«Медси» — ведущая федеральная сеть частных клиник, предоставляющая полный спектр медицинских услуг от первичного приема и скорой медицинской помощи до высокотехнологичной диагностики, сложных хирургических вмешательств и реабилитации для детей и взрослых. В ноябре 2021 года «Медси» запустила собственную лабораторную сеть Smartlab с производственным комплексом площадью более 2 тыс. м2 и мощностью 20 млн исследований в год на базе Клинической больницы в Отрадном (г. Москва). Объем инвестиций в проект составил более 400 млн руб.

«Медси» также делает упор на расширение сети клиник. В ноябре — декабре 2021 года «Медси» открыла детский стационар на базе Клинической больницы в Отрадном и многофункциональный медицинский центр на Мичуринском проспекте. Общий объем инвестиций в оба проекта составил более 9 млрд руб. Кроме того, в конце прошлого года «Медси» выкупила сеть клиник «Промедицина» в Уфе и сеть клиник «Диалайн» в Волгограде у Национальной медицинской сети, что позволило компании занять лидирующие позиции в этих городах.

В 2018 году «Медси» запустила платформу онлайн-консультаций SmartMed, разработанную совместно с «МТС». Расширение присутствия на рынке телемедицинских услуг за счет развития цифровых сервисов и мобильного приложения является одним из стратегических приоритетов «Медси». В 2021 году количество установок мобильного приложения SmartMed увеличилось на 54% г/г, до 376 тыс., а количество записей на прием через приложение, за исключением диагностики, возросло в 3,1 раза, до 2,5 млн.

Санкционное давление непосредственно на компанию «Медси» можно охарактеризовать как незначительное. Однако мы не исключаем, что в перспективе компания может испытывать сложности с импортом иностранных дорогостоящих медицинских препаратов и комплектующих для медицинского оборудования.

«Биннофарм Групп» (далее «Биннофарм») — ведущая российская производственная фармацевтическая компания, имеет в своем распоряжении собственные производственные мощности, исследовательские центры и намерена построить собственный склад, который будет удовлетворять требованиям по хранению медицинских препаратов. В 2021 году продажи «Биннофарм» выросли по всем направлениям: розница (+20% г/г), экспорт (+15% г/г), госпитальный сегмент (+27% г/г). Основными драйверами роста стали продажи препаратов «Ангиорус», «Максилак», «Офломелид», «Необутин». Кроме того, 24% выручки приходится на госзакупки, что отчасти обеспечивает стабильность доходов.

В декабре 2021 года «Биннофарм» объявила о начале международной экспансии и открытии офисов в странах СНГ — Казахстане, Беларуси, Азербайджане, Молдавии, Армении и Узбекистане. Компания давно представлена в странах СНГ, но через партнеров, поэтому открытие зарубежных представительств позволит создать собственную систему продвижения на местах, что даст возможность ускорить развитие на этих рынках.

В феврале 2022 года «Биннофарм Групп» подписала соглашение о приобретении у Dr. Reddy’s Laboratories прав на 2 антибактериальных препарата под брендами «Ципролет» и «Леволет» в России, Узбекистане и Беларуси. Кроме того, по нашим оценкам, «Биннофарм» может выиграть от ограничения поставок лекарств в РФ со стороны зарубежных компаний. В то же время мы не исключаем, что у компании могут возникнуть проблемы с получением компонентов для своих препаратов.

Ozon (далее «Озон») — одна из крупнейших в России площадок электронной коммерции. В 2021 году оборот товаров на платформе достиг 448,3 млрд руб., увеличившись на 127% г/г. За год количество заказов возросло в 3 раза, до 223,3 млн, ассортимент товаров расширился в 7 раз, до 80 млн уникальных товарных позиций, а база активных покупателей выросла в 2 раза и на конец года составила 25,6 млн. В 2021 году «Озон» активно развивал финтехпродукты и платежные инструменты Ozon.Card и Ozon.Счет. В 2022 году «Озон» планирует запустить собственные торговые марки, что позволит заменить часть товаров, находящихся в дефиците ввиду ухода зарубежных производителей и проблем с поставками.

В правительстве РФ не исключают, что в ближайшем будущем маркетплейсам и агрегаторам предоставят налоговые льготы, как и производителям ПО. «Озон» может получить такие льготы наряду с площадками «Яндекс.Маркет», Wildberries, AliExpress. Но оценивать возможный эффект подобных льгот еще рано.

В марте «Банк Озон» попал под санкции и был внесен в SDN-лист как юридическое лицо, связанное с «Совкомбанком», который был его прежним владельцем. Но спустя некоторое время OFAC удовлетворило ходатайство компании об исключении «Банка Озон» из санкционного списка. Однако пока рассматривалось ходатайство, маркетплейс успел зарегистрировать новый EKOM Bank, который получил универсальную лицензию против существующей базовой лицензии у «Банка Озон». Это позволит «Озону» запускать больше сервисов для B2C- и B2B-сегментов.

11 апреля 2022 года гендиректор «Озона» Александр Шульгин покинул свой пост и вышел из совета директоров в связи с попаданием под персональные санкции ЕС и Австралии. Руководство компанией перешло к коллегиальному органу управления, в состав которого войдут несколько представителей топ-менеджмента «Озона».

Также компания опасается, что владельцы ее конвертируемых облигаций могут предъявить бумаги к досрочному погашению вследствие приостановки торгов АДР на бирже NASDAQ. Ozon обратился в правительство с просьбой о рефинансировании облигаций, которая сейчас прорабатывается профильными ведомствами.

Источник: данные компании

к содержанию ↑Выплаты акционерам

Новая дивидендная политика АФК «Система» предусматривает выплаты не менее 0,31 руб. на акцию в 2021 году, не менее 0,41 руб. на акцию в 2022 году и не менее 0,52 руб. на акцию в 2023 году. Дополнительно к базовой сумме, начиная с 2022 года, на дивиденды может быть направлено 10% от абсолютного прироста скорр. OIBDA за предыдущий год, при условии что показатель увеличился более чем на 5% г/г, а соотношение чистого долга к скорр. OIBDA на конец предыдущего года не превышает 3,0х. Однако в текущих условиях дивидендные выплаты холдинга остаются под вопросом.

В январе 2022 года корпорация полностью исполнила запущенную в 2019 году программу обратного выкупа на сумму 7 млрд руб., выкупив 315 млн обыкновенных акций, что составило 3,3% от уставного капитала АФК «Система». В текущих условиях мы не ожидаем запуска новой программы, поскольку компании могут потребоваться средства на управление основными портфельными активами, приобретение новых активов и обслуживание долга.

Источник: данные компании

к содержанию ↑Долговая нагрузка

АФК «Система» определяет консолидированный чистый долг как сумму долгосрочных и краткосрочных кредитов и займов, обязательств перед государством и финансового лизинга. На конец 2021 года консолидированный долг компании составлял 871,9 млрд руб., из них 76% приходится на долгосрочные займы и 24% — на краткосрочные займы. Большая часть долга номинирована в рублях (93%). В разрезе портфельных компаний 481,1 млрд руб. приходится на «МТС», 229,4 млрд руб. — на корпоративный центр, 73,5 млрд руб. — на «Сегежу», 34,3 млрд руб. — на «Степь».

Консолидированный чистый долг (консолидированный долг за вычетом денежных средств и краткосрочных депозитов) на конец 2021 года составлял 788,5 млрд руб. Отношение чистого долга к скорр. OIBDA находилось на уровне 3,1х.

Долговой портфель корпоративного центра (то есть непосредственно АФК «Система») на 18% состоит из банковских кредитов и на 82% — из рублевых облигаций. Холдинг не имеет еврооблигаций в обращении, а потому его не коснутся проблемы с перечислением купонов в валюте нерезидентам. Комфортный график погашения долга рассчитан до 2026 года.

Источник: данные компании

к содержанию ↑Финансовый отчет

В 2021 году консолидированная выручка АФК «Система» увеличилась на 16,0% г/г, до 802,4 млрд руб. Основной вклад в рост выручки внесли компании «МТС» (+8,0% г/г), «Сегежа» (+34,0% г/г) и «Степь» (+74,1% г/г). Также положительное влияние на динамику выручки оказала консолидация результатов «Биннофарм» в отчетности АФК «Система», начиная с 25 июня 2021 года. Скорр. OIBDA Группы выросла на 6,6% г/г, до 251,9 млрд руб., по итогам 2021 года.

Чистая прибыль корпорации в 2021 году расширилась на 29,1% г/г, до 53,3 млрд руб. При этом прибыль, приходящаяся на акционеров АФК «Система», составила только 17,3 млрд руб., а 46 млрд руб. пришлось на неконтролирующие доли. Кроме того, корпорация была вынуждена создать резерв по отложенным налоговым активам на уровне корпоративного центра в связи со снижением рыночной стоимости бумаг «Озон». С учетом этого резерва скорр. чистый убыток, приходящийся на акционеров АФК «Система», составил 8,9 млрд руб.

Отчетными сегментами холдинга являются компании «МТС», «Сегежа», «Медси», «Озон» и корпоративный центр, который объединяет структуры, владеющие и управляющие долями участия компании в дочерних, совместных и ассоциированных предприятиях. К сегменту «Прочие» относятся компании «Ситроникс», «Степь», «Система Венчур Кэпитал», «Гостиничные активы», «Башкирская электросетевая компания», «Бизнес-Недвижимость», «Биннофарм», «Мегаполис-Инвест», «Эталон», «Заря», «Новый инвестиционный холдинг», которые не соответствуют количественным критериям для отдельного представления в качестве отчетных сегментов.

| Финансовые показатели, млрд руб. | 4Q21 | 4Q20 | Изм. | 12М21 | 12М20 | Изм. |

| Выручка | 225,7 | 193,4 | 16,7% | 802,4 | 691,6 | 16,0% |

| Скорр. OIBDA | 63,5 | 56,2 | 13,0% | 251,9 | 236,3 | 6,6% |

| Маржа по скорр. OIBDA, % | 28,1% | 29,1% | -1 п. п. | 31,4% | 34,2% | -2,8 п. п. |

| Чистая прибыль | 31,1 | 24,9 | 24,9% | 53,3 | 41,3 | 29,1% |

| Маржа по чистой прибыли, % | 13,8% | 12,9% | 0,9 п. п. | 6,6% | 6,0% | 0,6 п. п. |

Источник: данные компании

| Финансовые показатели, млрд руб. | 2016 | 2017 | 2018 | 2019 | 2020 | 2021 |

| Выручка | 697,7 | 704,6 | 777,4 | 656,9 | 691,6 | 802,4 |

| Себестоимость | 349,7 | 338,0 | 366,0 | 301,9 | 330,1 | 392,8 |

| Общие и административные затраты | 157,0 | 154,5 | 141,6 | 129,0 | 134,2 | 154,3 |

| Операционная прибыль | 79,8 | 91,2 | 128,6 | 86,4 | 109,4 | 144,0 |

| Прибыль от совместных и ассоциированных предприятий | 3,1 | 3,0 | 1,7 | -4,4 | -0,4 | 19,8 |

| Чистая прибыль от продолжающейся деятельности | 17,9 | -61,5 | 19,4 | -9,9 | 38,2 | 52,9 |

| Чистая прибыль от завершенной деятельности | -8,8 | -5,0 | -57,7 | 67,6 | 3,1 | 0,5 |

| Чистая прибыль | 9,2 | -66,5 | -38,3 | 57,6 | 41,3 | 53,3 |

| Скорр. OIBDA | 183,7 | 199,5 | 265,3 | 223,9 | 236,3 | 251,9 |

| Денежные средства и эквиваленты | 60,2 | 59,9 | 114,2 | 63,7 | 113,7 | 81,9 |

| Консолидированные финансовые обязательства | 478,1 | 535,8 | 698,3 | 620,8 | 796,7 | 850,8 |

| Операционный денежный поток | 104,7 | 98,6 | 88,6 | 106,3 | 136,8 | 121,6 |

| Капитальные затраты | 122,9 | 104,4 | 124,0 | 117,6 | 127,8 | 167,2 |

Источник: данные компании

к содержанию ↑Технический анализ

Акции АФК «Система» торгуются в нисходящем тренде с февраля 2021 года. От своего локального максимума бумаги обвалились более чем на 60%, и в настоящее время мы не видим сильных драйверов, которые могут оказать акциям поддержку. Мы не ожидаем, что акции могут вернуться на уровни февраля в среднесрочной перспективе.

Источник: finam.ru

* Цены и другие рыночные данные указаны на время подготовки материала, выпущенного 14.04.2022.