Мы делаем ставку на то, что глобальное восстановление международного авиасообщения, а также финансовая помощь со стороны властей Франции и Нидерландов позволит AirFrance-KLM укрепить капитал, преодолеть финансовые трудности, возникшие в результате вспышки коронавируса, и в конечном итоге положительно скажется на финансовых метриках и акционерной стоимости компании.

| AIRF.PA | Покупать | ||||

| Целевая цена (дек. 2023 г.) | 6,55 евро | ||||

| Текущая цена | 4,11 евро* | ||||

| Потенциал роста | 59% | ||||

| ISIN | FR0000031122 | ||||

| Капитализация, млрд евро | 2,6 | ||||

| EV, млрд евро | 11,4 | ||||

| Количество акций, млн | 641,43 | ||||

| Free float | 47,6% | ||||

| Финансовые показатели, млрд евро |

|||||

| Показатель | 2020 | 2021П | 2022П | ||

| Выручка | 11,1 | 13,9 | 21,4 | ||

| EBITDA | -1,7 | 0,3 | 2,7 | ||

| EBIT | -6,0 | -2,2 | -0,1 | ||

| Чистая прибыль | -6,3 | -3,2 | -0,7 | ||

| Показатели рентабельности | |||||

| Показатель | 2020 | 2021П | 2022П | ||

| Маржа EBITDA | -15,2% | 2,0% | 12,4% | ||

| Маржа EBIT | -54,1% | -16,2% | -0,7% | ||

| Чистая маржа | -56,5% | -23,1% | -3,2% | ||

| Мультипликаторы | |||||

| Показатель

|

Значение | ||||

| EV/EBITDA 2023E | 3,16 | ||||

| P/E 2023E | 8,15 | ||||

Air France-KLM — один из крупнейших авиаперевозчиков в мире, управляющий рядом брендов в сфере грузовых и пассажирских перевозок. Air France-KLM основана в 2004 году путем слияния Air France с нидерландской авиакомпанией KLM Royal Dutch Airlines.

Главный фактор роста — продолжающееся восстановление международного авиасообщения. Менеджмент компании отметил, что открытие с ноября границ США для вакцинированных от коронавируса европейцев, а также открытие границ Сингапура в октябре и Канады в сентябре способствовали увеличению резервирований.

Финансовые метрики в 3К 2021 улучшились благодаря стабильно высоким операционным показателям в сегменте грузоперевозок и значительному восстановлению показателей в сегменте пассажирских перевозок. Выручка Air France-KLM в 3К 2021 увеличилась на 80,9% г/г, до 4,6 млрд евро, а EBITDA выросла на 1,2 млрд евро г/г, до 796 млн евро. Прогноз на 4К 2021 и на весь 2021 год предполагает выход на положительную EBITDA.

Благодаря удачному хеджированию расходы на топливо на конец 3К 2021 снизились на 4% г/г, до 1,81 млрд евро, несмотря на рост цен и увеличение мощностей. Компания ожидает, что годовые расходы на топливо за 2021 год составят порядка $ 3,2 млрд, а положительный результат от хеджирования составит $ 350 млн в 2021 году и $ 300 млн в 2022 году.

Масштабная финансовая помощь со стороны властей позволила усилить баланс Air France-KLM. Компания в 2020 году получила помощь в размере 10,4 млрд евро в виде прямых кредитов и госгарантий от властей Франции и Нидерландов ввиду проблем, вызванных пандемией коронавируса. В 2021 году французское правительство направило авиаперевозчику 4 млрд евро, из которых 3 млрд компания получила в форме займа, а 1 млрд в результате проведенной допэмиссии.

Акции Air France-KLM выглядят дешевле большинства аналогов по форвардным мультипликаторам EV/EBITDA и P/E, апсайд оцениваем в 59%.

Ключевым риском мы видим ухудшение глобальной эпидемиологической обстановки, повторные локдауны, снижение реальных доходов населения и сокращение спроса со стороны потребителей.

Описание эмитента

Air France-KLM — одна из крупнейших авиационных групп в мире, управляющая рядом брендов в сфере грузовых и пассажирских перевозок. Air France-KLM основана в 2004 году путем слияния Air France с нидерландской авиакомпанией KLM Royal Dutch Airlines.

В состав группы Air France-KLM входят:

- авиалинии Air France и KLM Royal Dutch Airlines;

- лоукостер Transavia;

- грузовой авиаперевозчик Air France-KLM Martinair Cargo;

- Air France Industries KLM Engineering & Maintenance — предприятие авиационного технического обслуживания, которое полностью закрывает потребности всех авиакомпаний группы, а также на коммерческой основе оказывает услуги другим авиаперевозчикам.

В 2020 году Air France-KLM обслуживала 300 направлений в 116 странах, не считая рейсы по репатриации в условиях пандемии коронавируса. Компания оперирует на всех крупных рынках и предлагает пассажирам диверсифицированную географию полетов.

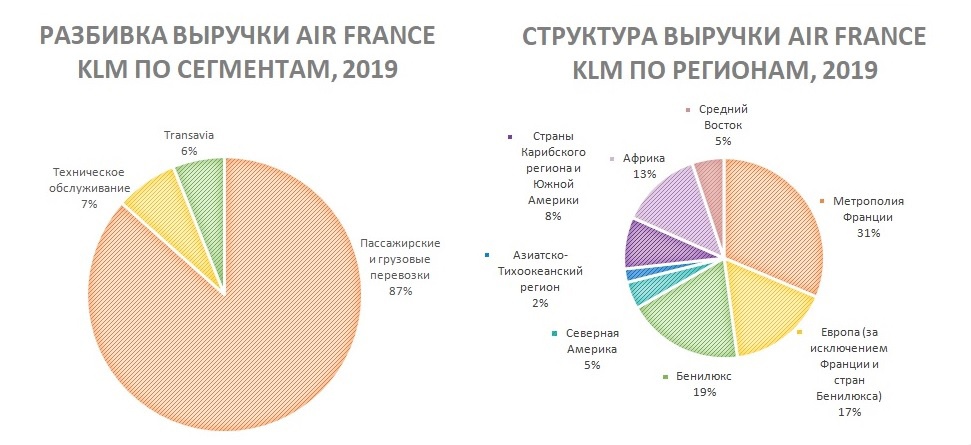

Большая часть выручки Air France-KLM приходится на сегмент пассажирских и грузовых перевозок (86,5% от выручки за 2019 год), далее идет сегмент технического обслуживания (7,3%) и отдельно выручка лоукостера Transavia (6,1%).

Источник: данные компании

к содержанию ↑Отраслевые тенденции

Международная ассоциация воздушного транспорта (IATA) прогнозирует значительное сокращение убытков мировых авиакомпаний в 2022 году благодаря постепенному выходу отрасли из экономического кризиса, вызванного пандемией коронавируса. Согласно прогнозам, чистые убытки авиаперевозчиков сократятся до $ 11,6 млрд в 2022 году. В то же время убытки на 2021 год были пересмотрены в сторону увеличения с апрельской оценки в $ 47,7 млрд до $ 51,8 млрд.

Ожидается, что в 2022 году спрос на международные поездки вырастет вдвое год-к-году и достигнет 44% от уровня 2019 года. Тем не менее темпы восстановления отрасли будут зависеть от глобальной кампании по вакцинации, а также от отмены введенных правительством пограничных ограничений.

По оценкам IATA, в 2022 году внутренний спрос на поездки достигнет 93% от допандемийного уровня, что на 20 процентных пунктов больше, чем в текущем. Общее количество пассажиров увеличится с 2,3 млрд в 2021 году до 3,4 млрд в следующем году, что сопоставимо с показателями 2014 года, но все еще ниже 4,5 млрд в 2019 году.

По прогнозам IATA, в 2022 году выручка от пассажирских перевозок вырастет примерно на 67% г/г и достигнет $ 378 млрд. В то же время спрос на грузовые авиаперевозки, как ожидается, в 2021 году будет на 7,9% выше показателя 2019 года, а в 2022 году вырастет 13,2% от уровней докризисного 2019 года.

к содержанию ↑Факторы привлекательности

- Восстановление мировой экономики. Крупнейшие авиапроизводители прогнозируют, что развитие экономики и торговли по всему миру, включая сферу туризма, будет способствовать возобновлению ежегодного роста пассажиропотока мировых авиакомпаний в обозримом будущем. Европейский авиаконцерн Airbus ожидает, что ежегодный рост авиаперевозок в мире вскоре будет составлять 3,9%, американский Boeing оценивает ежегодный прирост пассажиропотока в среднем на уровне 4%.

- Открытие границ стран мира. После объявления в сентябре об открытии границ Соединенных Штатов для полностью вакцинированных граждан Европы с ноября значительно увеличилось число бронирований на авиабилеты в США, особенно на рождественские каникулы. В то же время открытие границ Сингапура в октябре и Канады в сентябре положительно сказалось на числе резервирований.

- Рекапитализация. В 2020 году Air France-KLM уже получила помощь в размере 10,4 млрд евро в виде прямых кредитов и госгарантий от властей Франции и Нидерландов ввиду проблем, вызванных пандемией коронавируса. В 2021 году Европейская комиссия одобрила предоставление финансовой помощи авиаперевозчику французским правительством на общую сумму порядка 4 млрд евро. Из них 3 млрд компания получила от правительства Франции в форме займа, который был конвертирован в бессрочные гибридные облигации, а еще на 1,036 млрд государство приобрело 214 млн акций по цене 4,84 евро за акцию в рамках допэмиссии. Привлеченные средства будут направлены на усиление баланса французского подразделения авиаперевозчика.

- Хеджирование расходов на топливо. Топливные расходы Air France-KLM за 9М 2021 уменьшились на 4% г/г и составили 1,81 млрд евро, несмотря на рост цен и увеличение мощностей. Компания ожидает, что годовые расходы на топливо за 2021 год составят порядка $ 3,2 млрд, а положительный результат от хеджирования составит $ 350 млн в 2021 году и $ 300 млн в 2022 году.

- Ответственный подход к ведению бизнеса в соответствии с критериями ESG (Экология, Социальная ответственность, Управление). Air France-KLM совершила свой первый полет на экологически чистом авиационном топливе еще в 2009 году. С тех пор авиакомпании группы реализовали множество инновационных проектов, и количество операций с использованием экологически безопасного авиационного топлива увеличивается. В 2014–2016 гг. Air France в сотрудничестве с Total выполнила 78 рейсов, используя 10-процентную смесь экологически чистого авиационного топлива, и все проведенные испытания показали, что его использование не повлияло на надежность полетов. 18 мая текущего года Air France-KLM совершила свой первый межконтинентальный рейс из Парижа в Монреаль на экологически безопасном авиатопливе, что снизило выбросы на 20 тонн CO2. Как и многие мировые авиаперевозчики, Air France-KLM планирует стать углеродно-нейтральной к 2050 году.

Финансовый и операционный отчет

- В третьем квартале на основных авиалиниях холдинга Air France-KLM перевезено 12,7 млн человек (+87,1% г/г), при этом загруженность рейсов повысилась на 21,9 процентных пункта г/г и составила 64,8%, в том числе благодаря возобновлению авиасообщения с Канадой в начале сентября.

- Пассажиропоток лоукостера Transavia в третьем квартале увеличился на 110,8% г/г, до 4,2 млн человек, а занятость кресел повысилась на 14 п. п. г/г, до 78,3%. Высокие показатели загруженности отмечены как на перевозки из Нидерландов, так и из Франции, при этом в отчетном периоде сильно вырос спрос на авиабилеты в Грецию, Испанию и Португалию.

- По итогам третьего квартала пассажирские перевозочные емкости Air France-KLM составили 66% от показателя аналогичного периода 2019 года (прогноз менеджмента 60–70%). Прогноз на четвертый квартал предполагает увеличение показателя до 70–75% от уровней 2019 года, а полное восстановление до допандемийных значений ожидается только в 2024 году.

- Грузовыми авиалиниями в отчетном периоде перевезено 247 тонн, что на 12,5% выше г/г. При этом загрузка снизилась на 6,5 п. п., до 61,9%. В четвертом квартале компания ожидает высокий уровень спроса на грузоперевозки, поскольку мировая торговля находится на подъеме, тогда как в морских портах по-прежнему случаются заторы, а пропускная способность в целом ограничена.

Air France-KLM: операционные результаты за 3К 2021 и 9М 2021 г.

| Пассажирские авиаперевозки | 3К 2021 | Изм., % | 9М 2021 | Изм., % |

| Пассажиропоток, тыс. чел. | 12 694 | 87,10% | 23 015 | -2,80% |

| Пассажирооборот, млн пкм | 34 019 | 147,40% | 63 382 | -5,20% |

| Занятость кресел, % | 64,80% | 21,9 п. п. | 51,70% | -13 п. п. |

| Грузовые авиаперевозки | ||||

| Перевезено грузов, тонн | 247 | 12,50% | 789 | 28,90% |

| Грузооборот, млн ткм | 1 889 | 8,90% | 6 055 | 27,60% |

| Загруженность, % | 61,90% | -6,50 п. п. | 72,40% | 7,50 п. п. |

| Transavia | ||||

| Пассажиропоток, тыс. чел. | 4 246 | 110,80% | 5 772 | 29,60% |

| Пассажирооборот, млн пкм | 7 359 | 90,20% | 9 881 | 16,20% |

| Занятость кресел, % | 78,30% | 14,00 п. п. | 72,40% | -3,70 п. п. |

Источник: данные компании, расчеты ФГ «ФИНАМ»

- По итогам третьего квартала 2021 года выручка Air France-KLM увеличилась на 80,9% г/г и достигла € 4,6 млрд благодаря постепенному восстановлению объемов пассажирских авиаперевозок после кризиса, вызванного пандемией коронавируса.

- Чистый убыток, приходящийся на акционеров компании, в отчетном периоде сократился до € 192 млн, что в 8,7 раза ниже г/г. При этом операционная прибыль составила € 132 млн против убытка € 1,05 млрд годом ранее.

- Показатель EBITDA в третьем квартале, как и ожидалось, вышел положительным и составил € 796 млн, увеличившись на € 1,2 млрд г/г. Менеджмент прогнозирует, что в четвертом квартале и по итогам всего 2021 года EBITDA будет положительной.

- Благодаря высоким продажам авиабилетов в течение третьего квартала скорректированный денежный поток от операционной деятельности увеличился на € 1,5 млрд и достиг € 278 млн.

Air France-KLM: финансовые результаты за 3К 2021 и 9М 2021 г., млн евро

| млн евро, если не указано иное | 3К 2021 | 3К 2020 | Изм., % | 9М 2021 | 9М2020 | Изм., % |

| Выручка | 4 567 | 2 524 | 80,9% | 9 477 | 8 725 | 8,6% |

| EBITDA | 796 | -442 | NA | -78 | -1 282 | NA |

| Маржа EBITDA | 17,4% | -17,5% | 34,9% | -0,8% | -14,7% | 13,9% |

| Чистая прибыль акц. / (убыток) | -192 | -1 665 | NA | -3 161 | -6 078 | NA |

Источник: данные компании, расчеты ФГ «ФИНАМ»

Air France-KLM: историческая и прогнозная динамика ключевых финансовых показателей, млрд евро

| Показатель | 2018 | 2019 | 2020 | 2021E | 2022E | 2023E |

| Отчет о прибылях и убытках | ||||||

| Выручка | 26,5 | 27,2 | 11,1 | 13,9 | 21,4 | 24,7 |

| EBITDA | 4,2 | 4,1 | -1,7 | 0,3 | 2,7 | 3,6 |

| EBIT | 1,3 | 1 | -6 | -2,2 | -0,1 | 1 |

| Чистая прибыль | 0,4 | 0,4 | -6,3 | -3,2 | -0,7 | 0,3 |

| Финансовые коэффициенты | ||||||

| Рентабельность EBITDA | 15,90% | 15,20% | -15,20% | 2,00% | 12,40% | 14,70% |

| Рентабельность EBIT | 5,00% | 3,70% | -54,10% | -16,20% | -0,70% | 3,90% |

| Рентабельность чистой прибыли | 1,50% | 1,60% | -56,50% | -23,10% | -3,20% | 1,10% |

| Показатели денежного потока и долга | ||||||

| CFO | 3,7 | 3,9 | -2,8 | 0,7 | 1,7 | 2,9 |

| CAPEX | 2,8 | 3,4 | 2,1 | 1,7 | 2,8 | 2,7 |

| FCFF | 1 | 0,5 | -4,9 | -1,8 | -1,2 | 0 |

| Чистый долг | 3,1 | 7,5 | 11,6 | 10,3 | 11,3 | 10,9 |

| Чистый долг / EBITDA | 0,7 | 1,8 | -6,9 | 36,5 | 4,2 | 3 |

Источник: данные компании, расчеты ФГ «ФИНАМ»

к содержанию ↑Дивиденды

Дивидендные выплаты по обыкновенным акциям Air France-KLM осуществлялись на ежегодной основе в период с 2004 по 2007 год включительно, после чего выплат не было и не планируется в обозримом будущем.

к содержанию ↑Оценка

Мы оценили Air France-KLM сравнительным методом, основываясь на прогнозных финансовых показателях за 2023 год. Наша оценка определяется как среднее арифметическое оценок по форвардным мультипликаторам EV/EBITDA и P/E относительно европейских и американских аналогов в секторе авиаперевозок.

| Компания | EV/EBITDA 2023E | P/E 2023E | |

| Air France-KLM | 3,16 | 8,15 | |

| Delta Air Lines | 4,80 | 6,51 | |

| United Airlines Holdings | 4,08 | 7,08 | |

| International Consolidated Airlines Group | 4,57 | 6,37 | |

| Deutsche Lufthansa | 4,16 | 8,43 | |

| Alaska Air Group | 3,49 | 7,37 | |

| Wizz Air Holdings | 5,49 | 11,37 | |

| Air Canada | 5,24 | 13,64 | |

| JetBlue Airways | 3,56 | 8,26 | |

| Jet2 PLC | 4,05 | 8,50 | |

| Медиана | 4,16 | 8,26 | |

| Показатели для оценки, млн евро |

EBITDA 2023Е | Чистая прибыль 2023Е | |

| 3 624 | 256 | ||

| Целевая капитализация Air France-KLM, млн евро |

6 291 | 2 116 | |

| Средняя целевая кап-я, млн евро |

4 203 | ||

| Показатели для оценки: | |||

| Число акций, млн | 641,43 | ||

| Доля меньшинства, млн евро | 8 | ||

| Чистый долг, млн евро | 8 795 | ||

Источник: Reuters, оценки и расчеты ФГ «ФИНАМ»

Наша оценка справедливой стоимости Air France-KLM составляет 4,2 млрд евро, или 6,55 евро на акцию, на конец 2023 года, что предполагает потенциал роста на 59% от текущего ценового уровня. Рекомендация — «Покупать».

Средневзвешенная целевая цена по выборке аналитиков с исторической результативностью прогнозов не менее среднего составляет, по нашим расчетам, 3,47 евро (даунсайд — 15,7%), рейтинг акции — 2,37 (значение рейтинга 5,0 соответствует рекомендации Strong Buy, а 1,0 — Strong Sell). Восстановление операционного масштаба после возобновления трансатлантического сообщения, вероятно, вызовет переоценку финансовых прогнозов и рекомендаций в лучшую сторону.

В том числе, оценка целевой цены акций Air France-KLM аналитиками EXANE BNP PARIBAS составляет 5 евро (рекомендация — «Покупать»), HSBC — 4 евро («Держать»), BERENBERG — 3,6 евро («Держать»).

к содержанию ↑Акции на фондовом рынке

В течение последних 12 мес. в акциях Air France-KLM наблюдалась повышенная волатильность, связанная с высоким уровнем восприимчивости к новостному фону относительно ситуации с распространением коронавируса, одновременным открытием границ и введением локальных локдаунов в мире.

Источник: Reuters

к содержанию ↑Технический анализ

С технической точки зрения на дневном графике акции Air France-KLM, торгуясь в рамках бокового канала, находятся у 50-дневной скользящей средней и движутся по направлению к нижней границе боковика. При этом медленные стохастические линии вплотную приблизились к зоне перепроданности, в связи с чем мы ожидаем, что коррекция может закончиться в диапазоне 3,7–4,1, после чего можно будет формировать длинные позиции по акциям. Цели — 5,0 и 6,0.

Источник: Reuters

*Цены и другие рыночные данные указаны на время подготовки материала, выпущенного 18.11.2021.