Благодаря эффективной модели управления «Аэрофлот» в 3К 2021 впервые за два года получил чистую прибыль в размере 11,6 млрд руб. Мы делаем ставку на то, что сильная динамика показателей «Аэрофлота» на внутреннем рынке и дальнейшее восстановление пассажиропотока на международных линиях положительно скажется на финансовых метриках и акционерной стоимости компании. В связи с этим мы рекомендуем «Покупать» акции «Аэрофлота» с целевой ценой 94,3 руб.

| AFLT.MM | Покупать | |||||

| 12М целевая цена | RUB 94,3 | |||||

| Текущая цена* | RUB 60,8 | |||||

| Потенциал роста | 55% | |||||

| ISIN | RU0009062285 | |||||

| Капитализация, млрд руб. | 149 | |||||

| EV, млрд руб. | 832 | |||||

| Количество акций, млрд | 2,4 | |||||

| Free float | 40,7% | |||||

| Финансовые показатели, млрд руб. | ||||||

| Показатель | 2020 | 2021П | 2022П | |||

| Выручка | 302,2 | 492,8 | 669,5 | |||

| EBITDA | 27,0 | 112,3 | 179,8 | |||

| EBIT | -92,2 | 38,2 | 62,6 | |||

| Чистая прибыль | -117,6 | -37,5 | 5,6 | |||

| Дивиденд, руб. | 0,0 | 0,0 | 0,0 | |||

| Показатели рентабельности, % | ||||||

| Показатель | 2020 | 2021 | 2022П | |||

| Маржа EBITDA | 8,9% | 22,8% | 26,9% | |||

| Маржа EBIT | -30,5% | 7,8% | 9,3% | |||

| Чистая маржа | -38,9% | -7,6% | 0,8% | |||

| Мультипликаторы | ||||||

| Показатель | 2021П | 2022П | ||||

| EV/EBITDA | 7,4 | 4,6 | ||||

| EV /S | 1,7 | 1,2 | ||||

«Аэрофлот» — один из крупнейших авиаперевозчиков в России, с рыночной долей ~40%. Сеть маршрутов насчитывает порядка 300 направлений.

Ключевой драйвер роста — сильная динамика показателей на внутреннем рынке и дальнейшее восстановление пассажиропотока на международных линиях. IATA ожидает, что спрос на международные поездки в 2022 году вырастет вдвое год-к-году и достигнет 44% от уровня 2019 года. Минтранс прогнозирует рост авиаперевозок внутри РФ в 2021 году на 8% к 2019 году, до 79 млн пассажиров.

Стратегия развития до 2028 года предполагает рост пассажиропотока (PAX) до 130 млн за счет усиления специализации авиакомпаний группы. Помимо этого, «Аэрофлот» планирует снизить стоимость авиабилетов на 30% на внутреннем рынке в экономическом классе, что позволит компании лучше конкурировать с железнодорожными перевозками.

В 3К 2021 «Аэрофлот» впервые за два года получил чистую прибыль в размере 11,6 млрд руб., EBITDA увеличилась в 2,7 раза г/г, до 54,1 млрд руб., а выручка выросла в 2 раза г/г, до 167,1 млрд руб.

«Аэрофлот» договорился о втором этапе реструктуризации лизинговых платежей. Первый этап предполагал перенос платежей с апреля — сентября 2020 года на июль 2021 года, а теперь компания сможет равномерно погашать их до конца 2023 года.

По нашим оценкам, акции «Аэрофлота» имеют потенциал роста на 55%. Анализ стоимости по мультипликаторам EV/EBITDA 2022Е и EV/S 2022Е относительно аналогов развивающихся и развитых стран предполагает таргет 94,3 руб. с учетом 15% странового дисконта.

Ключевыми рисками мы видим ухудшение глобальной эпидемиологической обстановки, повторные локдауны, снижение реальных доходов населения и сокращение спроса со стороны потребителей, а также стоит иметь в виду риск введения санкций в отношении «Аэрофлота» со стороны ЕС.

Описание эмитента

«Аэрофлот» — один из крупнейших авиаперевозчиков в России. Помимо одноименных авиалиний, группе принадлежат региональные авиалинии «Россия» и лоукостер «Победа». Доля «Аэрофлота» на рынке авиаперевозок по пассажиропотоку — около 40%. Сеть маршрутов насчитывает порядка 300 направлений. Парк воздушных судов группы — 352 авиалайнера, большую часть составляют суда семейства Airbus — А320, А321, А330 и А350, Boeing — 737-800 и 777-300ER, а также Sukhoi Superjet 100. Средний возраст самолетов группы — 7 лет.

Структура капитала. Контрольным пакетом акций, около 57%, владеет государство через Росимущество (57,3% акций), 1,96% составляют квазиказначейские акции, 0,0002% — у менеджмента компании. В свободном обращении — 40,7% от общего количества обыкновенных акций. В рамках допэмиссии в октябре 2020 года «Аэрофлот» разместил 1 333,9 млн акций, по 60 руб. за акцию, увеличив тем самым уставной капитал до 2 444,5 млн акций.

к содержанию ↑Стратегия развития до 2028 года

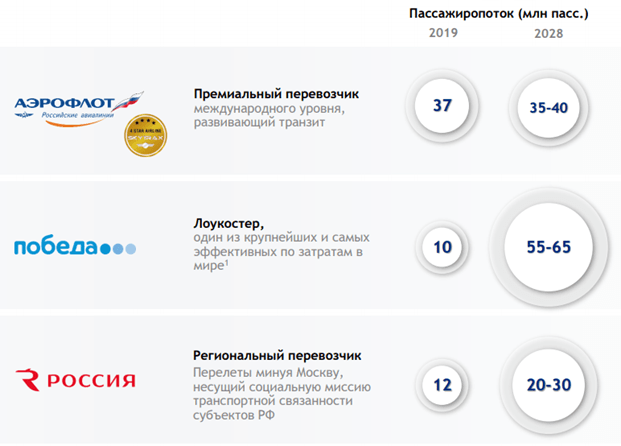

Группа «Аэрофлот» планирует увеличить пассажиропоток (PAX) к 2028 году до 130 млн за счет усиления специализации авиакомпаний группы, а также снизить стоимость авиабилетов на 30% на внутреннем рынке в экономическом классе, что позволит лучше конкурировать с железнодорожными перевозками. Ожидается, что основной рост PAX придется на «Победу», это станет ключевой точкой роста всей группы.

Трансформация авиакомпаний группы. Одноименные авиалинии сконцентрируются на премиальном сегменте и дальнемагистральных рейсах. К 2028 году парк воздушных судов будет состоять из авиалайнеров нескольких семейств за счет перевода отечественных самолетов в «Россию» и Boeing 737-800 в «Победу», что значительно повысит эффективность деятельности компании. Объемы перевезенных пассажиров останутся на докризисном уровне, 35–40 млн в год.

Лоукостер «Победа» сосредоточится на основных среднемагистральных маршрутах группы. Компания продолжит развитие своего парка за счет более вместительных суперсовременных ВС, что позволит повысить операционную рентабельность полетов. Согласно планам, пассажиропоток «Победы» увеличится с 10,3 млн в 2019 году до 55–65 млн в год, что предполагает среднегодовой темп роста CAGR 20,5–22,7%. Отметим, что лоукостер к октябрю на 90% достиг целевого показателя по пассажиропотоку в 13,5 млн за весь 2021 год, обслужив за 10М 2021 года 12,1 млн пассажиров.

«Россия» сфокусируется на развитии маршрутной сети, минуя Москву и Санкт-Петербург, а также на выполнении перевозок на социально значимых маршрутах. При этом авиакомпания стремится стать ведущим эксплуатантом отечественных ВС. На данный момент «Россия» оперирует флотом из 67 лайнеров Sukhoi Superjet 100. Пассажиропоток по проекту достигнет 20–30 млн в год против 10 млн в 2019-м, что предполагает среднегодовой темп роста CAGR 6–11%.

Парк воздушных судов всех авиакомпаний группы «Аэрофлот» к 2028 году будет насчитывать порядка 600 авиалайнеров, из которых 235 — отечественные.

к содержанию ↑Факторы привлекательности

Международная ассоциация воздушного транспорта (IATA) прогнозирует сокращение убытков мировых авиакомпаний в 2022 году до $ 11,6 млрд против ожидаемого убытка $ 51,8 млрд в 2021 году. Спрос на международные поездки в 2022 году вырастет вдвое год-к-году и достигнет 44% от уровня 2019 года, а внутренний спрос увеличится на 20% г/г и достигнет 93% от допандемийного уровня.

Минтранс РФ ожидает рост пассажиропотока российских авиакомпаний на внутреннем рынке в 2021 году на 8% к доковидному 2019 году, до 79 млн чел.

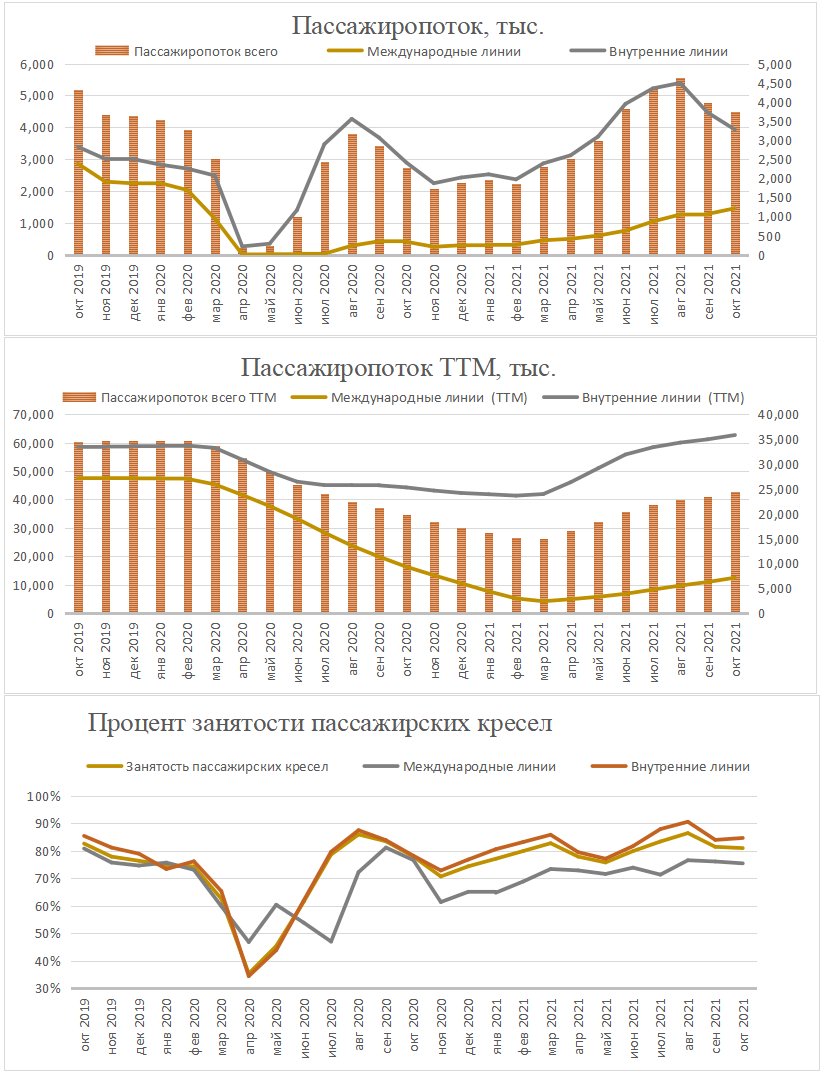

Восстановление пассажиропотока. Операционные показатели за октябрь 2021 года продемонстрировали, что пассажиропоток авиакомпаний группы увеличился на 67,3% г/г, до 4,5 млн пассажиров, это лишь на 13,7% ниже октября 2019 года, в то время как занятость кресел повысилась примерно на 2,4 п. п. г/г, до 81%. Объемы перевозок на внутреннем рынке полностью восстановились, и суммарный за последние 12 мес. PAX на 7,1% превысил значения доковидного 2019 года.

Источник: данные компании

Более широкое признание российской вакцины в мировом сообществе будет способствовать восстановлению международного туризма. В декабре Саудовская Аравия стала 102-й страной в мире, которая разрешила въезд людям, вакцинированным «Спутником V», с 1 января 2022 года. Признание «Спутника V» затягивается и в Европейском лекарственном агентстве (EMA), и во Всемирной организации здравоохранения (ВОЗ), но российская сторона рассчитывает, что вакцина будет одобрена в первой половине 2022 года.

Открытие хаба в Красноярске, который является одним из важнейших авиаузлов Сибири и Дальнего Востока, а также стратегическим транзитным узлом в воздушном сообщении между Европой и Азией. Расписание прямых рейсов из Красноярска на начальном этапе включает шесть направлений: Санкт-Петербург, Краснодар, Симферополь, Благовещенск, Сочи и Иркутск. В летнем сезоне (в период с июля по сентябрь) хабом воспользовались 92 тыс. пассажиров «Аэрофлота». Планируется внести в зимнее расписание рейсы из Красноярска в Таиланд.

Программа прямых полетов из 13 российских регионов на юг страны (Сочи, Симферополь, Краснодар). После успешного летнего сезона «Аэрофлот» сохранил программу региональных перелетов в зимнем расписании, частично сократив количество рейсов.

Рейсы в страны СНГ из регионов России. Для расширения своего присутствия на рынке СНГ «Аэрофлот» запустил рейсы в Армению, Узбекистан и Киргизию из 6 региональных аэропортов.

«Аэрофлот» договорился о втором этапе реструктуризации лизинговых платежей. Первый этап предполагал перенос платежей с апреля — сентября 2020 года на июль 2021 года, а теперь компания сможет равномерно погашать их до конца 2023 года.

Ответственный подход к ведению бизнеса в соответствии с критериями ESG (Экология, Социальная ответственность, Управление). Эксплуатация молодого флота положительно влияет на ESG-рейтинг — результаты компании в области экологии и управления эмиссией парниковых газов CO2 находятся ниже среднемирового уровня. Это дает очевидный экономический эффект — «Аэрофлоту» удалось подписать первое кредитное соглашение с более выгодной ставкой, привязанной к ESG-рейтингу компании. Помимо этого, «Аэрофлот» заключил соглашение с «Газпром нефтью» о сотрудничестве в создании первого в России производства авиационного топлива с минимальным углеродным следом SAF (Sustainable Aviation Fuel).

к содержанию ↑Финансовый отчет

Благодаря сильной динамике показателей на внутреннем рынке и продолжающемуся восстановлению пассажиропотока на международных линиях в 3К 2021 «Аэрофлот» впервые за два года получил чистую прибыль в размере 11,6 млрд руб., при этом убыток за 9М 2021 уменьшился на 79,7% г/г, до 16,1 млрд руб. Показатель EBITDA в 3К 2021 увеличился в 2,7 раза г/г, до 54,1 млрд руб., а за 9М 2021 вырос в 3,1 раза г/г, до 95,6 млрд руб.

Квартальная выручка увеличилась в 2 раза г/г и составила 167,1 млрд руб., при этом выручка от пассажирских перевозок подскочила в 2 раза г/г, до 151,6 млрд руб., благодаря постепенному восстановлению пассажиропотока и росту процента занятости кресел, а выручка от грузовых перевозок выросла на 31% г/г, до 6,4 млрд руб., за счет увеличения объема перевозок груза и почты.

Операционные расходы компании в 3К 2021 увеличились на 50,5% г/г и составили 143,7 млрд руб., что обусловлено восстановлением объемов операционной деятельности. При этом стоит отметить, что на фоне роста цен на топливо на 57,4% г/г, а также за счет увеличения объема перевозок и налета часов возросли расходы на авиационное топливо в 2,4 раза г/г, до 42,8 млрд руб. Помимо этого, выросли расходы на обслуживание воздушных судов и пассажиров на 85,6% г/г, до 29,5 млрд руб., и на оплату труда — на 13,6% г/г, до 17,9 млрд руб.

«Аэрофлот»: финансовые результаты за 3К 2021 и 9М 2021

| млн руб., если не указано иное | 3К 2021 | 3К 2020 | Изм., % | 9М 2021 | 9М2020 | Изм., % |

| Выручка | 167 072 | 84 861 | 96,9% | 362 220 | 234 213 | 54,7% |

| EBITDA | 54 052 | 20 088 | 169,1% | 95 635 | 31 180 | 206,7% |

| Маржа EBITDA | 32,4% | 23,7% | 8,7% | 26,4% | 13,3% | 13,1% |

| Чистая прибыль/(убыток) | 11 635 | -21 136 | NA | -16 102 | -79 406 | -79,7% |

Источник: данные компании, расчеты ФГ «ФИНАМ»

«Аэрофлот»: историческая и прогнозная динамика ключевых финансовых показателей, млрд руб.

| Показатель | 2018 | 2019 | 2020 | 2021E | 2022E | 2023E |

| Отчет о прибылях и убытках | ||||||

| Выручка | 611,6 | 677,9 | 302,2 | 492,8 | 669,5 | 773,0 |

| EBITDA | 33,6 | 151,5 | 27,0 | 112,3 | 179,8 | 209,6 |

| EBIT | 19,7 | 60,7 | -92,2 | 38,2 | 62,6 | 82,2 |

| Чистая прибыль/(убыток) | 6,6 | 10,6 | -117,6 | -37,5 | 5,6 | 20,5 |

| Финансовые коэффициенты | ||||||

| Рентабельность EBITDA | 5,49% | 22,35% | 8,93% | 22,79% | 26,86% | 27,11% |

| Рентабельность EBIT | 3,21% | 8,95% | -30,50% | 7,75% | 9,34% | 10,63% |

| Рентабельность чистой прибыли | 1,08% | 1,57% | -38,92% | -7,60% | 0,83% | 2,65% |

| Показатели денежного потока, долга и дивидендов | ||||||

| CFO | 19,5 | 152,2 | 23,0 | 83,9 | 172,9 | 206,6 |

| CAPEX | 13,1 | 26,8 | 15,3 | 15,1 | 23,2 | 29,1 |

| FCFF | 6,4 | 125,4 | 7,7 | 68,8 | 149,7 | 177,5 |

| Чистый долг | 73,0 | 560,0 | 653,2 | 665,0 | 699,0 | 735,2 |

| Чистый долг / EBITDA | 2,2 | 3,7 | 24,2 | 5,9 | 3,9 | 3,5 |

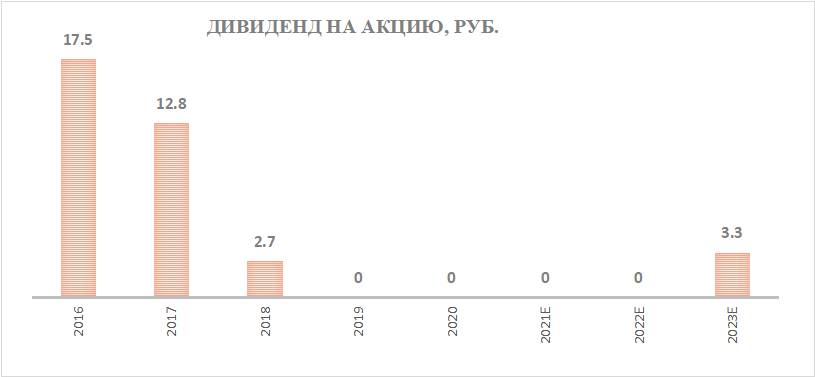

| Дивиденды, руб. | 12,8 | 2,7 | 0,0 | 0,0 | 0,0 | 3,3 |

Источник: данные компании, расчеты ФГ «ФИНАМ»

к содержанию ↑Дивиденды

Согласно дивидендной политике «Аэрофлота», целевая норма дивидендных выплат составляет 25% чистой прибыли по МСФО с учетом ожидаемой динамики доходов, инвестиций, а также долговой нагрузки, но по факту в прибыльные годы компания выплачивала больше. По итогам 2017 года компания направила на дивиденды 62% прибыли по МСФО, или 50% прибыли по РСБУ, за 2018 год — 50% прибыли по МСФО.

По итогам 2019 года компания «Аэрофлот» отказалась от выплаты дивидендов. На фоне кризиса, вызванного пандемией коронавируса, компания не выплачивала дивиденды за 2020 год, и мы также ожидаем нулевых выплат за 2021 год.

Источник: данные компании, прогнозы Reuters

к содержанию ↑Риски

- Ухудшение эпидемиологической обстановки, появление новых штаммов коронавируса, повторное закрытие международных границ приведет к сокращению пассажиропотока.

- Риск введения санкций в отношении «Аэрофлота» со стороны ЕС. Потенциальные санкции могут негативно повлиять на репутацию компании и финансовые показатели.

- Удорожание нефти и авиатоплива приведет к увеличению краткосрочных расходов компании и ухудшит ликвидность баланса.

- Риск снижения платежеспособного спроса на авиаперевозки на фоне сокращения реальных доходов населения.

Оценка

Мы оценили «Аэрофлот» сравнительным методом, основываясь на прогнозных финансовых показателях за 2022 год. Наша оценка определяется как среднее арифметическое оценок по мультипликаторам EV/EBITDA 2022Е и EV/S 2022E.

| Компания | EV/EBITDA 2022E | EV/S 2022E | |

| Аэрофлот | 4,60 | 1,24 | |

| SAS AB | 5,90 | 0,91 | |

| Turk Hava Yollari AO | 6,75 | 0,10 | |

| Finnair Oyj | 6,90 | 1,06 | |

| Air France KLM | 4,27 | 0,53 | |

| Easyjet | 4,29 | 0,72 | |

| Norwegian Air Shuttle ASA | 2,75 | 0,52 | |

| Pegasus Hava Tasimaciligi | 5,64 | 1,55 | |

| Wizz Air Holdings | 7,27 | 1,92 | |

| Air Canada | 8,17 | 1,08 | |

| Qantas Airways | 4,52 | 0,98 | |

| Cathay Pacific Airways | 7,58 | 1,72 | |

| JetBlue Airways | 5,59 | 0,65 | |

| Asiana Airlines | 7,48 | 1,62 | |

| Thai Airways International | NaN | NaN | |

| Eva Airways | 7,00 | 1,31 | |

| China Airlines | 4,93 | 1,55 | |

| Garuda Indonesia (Persero) | 22,53 | 3,61 | |

| Air New Zealand | 5,00 | 1,01 | |

| SkyWest | 4,88 | 1,35 | |

| Gol Linhas Aereas Inteligentes | 9,92 | 10,86 | |

| Grupo Aeromexico SAB de CV | 7,75 | 1,45 | |

| Медиана | 6,3 | 1,2 | |

| Показатели для оценки, млрд руб. | EBITDA 2022Е | Выручка 2022Е | |

| 179,8 | 669,5 | ||

| Для справки: | |||

| Чистый долг, млрд руб. | 690,6 | ||

| Доля меньшинства, млрд руб. | 7,4 | ||

| Число акций, млрд | 2,4 | ||

Источник: Reuters, оценки и расчеты ФГ «ФИНАМ»

Оценка по мультипликаторам проводилась по аналогам из развитых и развивающихся стран. Поскольку российский рынок торгуется с дисконтом не только относительно развитых стран, но и развивающихся, то при расчете целевой капитализации нами применен страновой дисконт 15%.

Наша оценка справедливой стоимости «Аэрофлота» на конец 2022 года составляет 230,6 млрд руб., или 94,3 руб. на акцию, что предполагает потенциал роста на 55% от текущего ценового уровня. Рекомендация — «Покупать».

Средневзвешенная целевая цена по выборке аналитиков с исторической результативностью прогнозов не менее среднего составляет, по нашим расчетам, 75,44 руб. (апсайд — 24%), рейтинг акции — 3,8 (значение рейтинга 5,0 соответствует рекомендации Strong Buy, а 1,0 — Strong Sell).

В том числе оценка целевой цены акций «Аэрофлота» аналитиками VTB CAPITAL составляет 90 руб. (рекомендация — «Покупать»), RENAISSANCE CAPITAL — 51 руб. («Продавать»).

к содержанию ↑Технический анализ

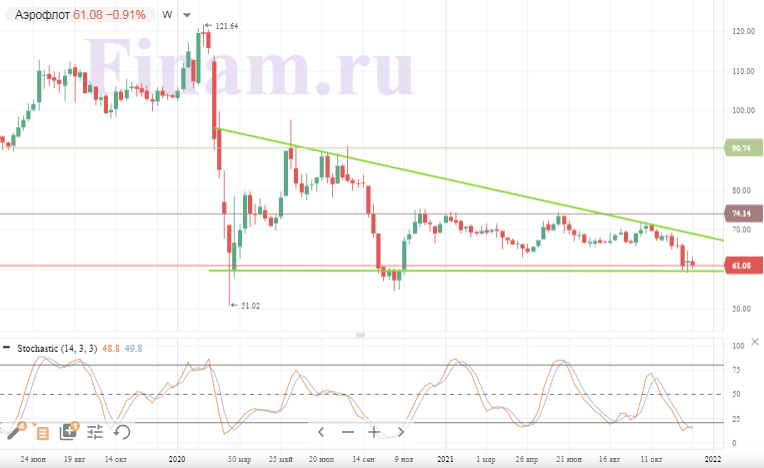

С технической точки зрения на недельном графике акции «Аэрофлота» приблизились к минимумам 2020 года. Мы полагаем, что позитивные фундаментальные факторы не учтены в текущих котировках и должны оказать им поддержку, поэтому мы ожидаем, что коррекция может закончиться в диапазоне 55–60. Ближайшая цель — сломить нисходящий тренд от начала 2020 года и закрепиться выше отметки 70, после чего можно будет ожидать дальнейшего восстановления капитализации.

Источник: finam.ru

* Цены и другие рыночные данные указаны на время подготовки материала, выпущенного 13.12.2021.