| Capital One Financial | |

| Рекомендация | Покупать |

| Целевая цена: | $ 93,0 |

| Текущая цена: | $ 80,18 |

| Потенциал роста: | 16% |

Краткое описание эмитента

- Capital One Financial Corporation (COF) – американская холдинговая компания, предоставляющая диверсифицированные финансовые услуги физическим и юридическим лицам, ведущая деятельность по четырем основным направлениям.

- Увеличение квартальной и годовой выручки, недооцененность бумаг компании и технические факторы сигнализируют в пользу дальнейшего роста акций Capital One Financial, однако неоднозначный характер квартальной отчетности (прибыль слабее ожиданий) ограничивает потенциал роста бумаг.

- Проведенная нами оценка стоимости Capital One Financial позволяет считать акции компании недооцененными, при этом потенциал их роста на ближайшие 12 месяцев с фундаментальной точки зрения составляет порядка 16%.

| Основные сведения | |||

| ISIN | US14040H1059 | ||

| Рыночная капитализация | $37,71 млрд | ||

| Динамика акций | |||

| 3М | -7,0% | ||

| 6М | -19,0% | ||

| 12М | -31,3% | ||

| Финансовые показатели, млрд. $ | |||

| 2017 | 2018 | ||

| Выручка | 27,24 | 28,08 | |

| EBITDA | 9,09 | 10,82 | |

| Чистая прибыль | 1,98 | 6,02 | |

| Прибыль на акцию, $ | 7,46 | 11,19 | |

| Финансовые коэффициенты, % | |||

| 2017 | 2018 | ||

| Маржа EBITDA | 33,38% | 38,53% | |

| Маржа чистой прибыли | 7,28% | 21,42% | |

Финансовые результаты Capital One Financial и факторы роста

Что касается финансовых результатов Capital One Financial за три месяца с окончанием в декабре, чистая прибыль составила $1,3 млрд или $2,48 на акцию по сравнению с зафиксированным годом ранее чистым убытком на уровне $971 млн или $2,17 на акцию. При этом прибыль без учета разовых статей составила $1,87 на акцию при средних прогнозах аналитиков на уровне $2,38 на акцию. Чистая выручка за рассматриваемый период повысилась на 1% г/г до $7,0 млрд, тогда как аналитики в среднем ожидали $7,1 млрд. При этом чистый процентный доход показал незначительный рост и составил $5,82 млрд, а чистая процентная маржа уменьшилась на 5 базисных пунктов до 6,96%. Тем временем, объем резервов на покрытие «плохих» долгов упал на 15% г/г, маркетинговые расходы подскочили на 80% г/г до $831 млн, а операционные издержки показали незначительное снижение до $3,3 млрд. Что касается годовой отчетности, чистая прибыль за 2018 г. увеличилась до $6,02 млрд, а скорректированная прибыль на акцию составила $11,19, не дотянув до прогнозов рынка в $11,71 на бумагу. Между тем выручка повысилась с $27,24 млрд годом ранее до $28,08 млрд, тогда как ожидалось $28,02 млрд. Подводя итог, мы оцениваем квартальную отчетность COF как неоднозначную. Как прибыль, так и выручка оказались хуже ожиданий рынка, вместе с тем уменьшилась чистая процентная маржа, тем не менее, выручка показала положительную динамику, тогда как резервы на покрытие проблемных кредитов и операционные расходы сузились. Годовые результаты также оказались противоречивыми: скачок прибыли во многом объяснялся снижением налоговых расходов, и показатель оказался хуже ожиданий рынка, при этом выручка показала рост и превзошла ожидания.

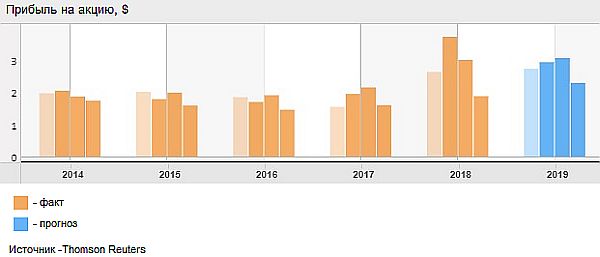

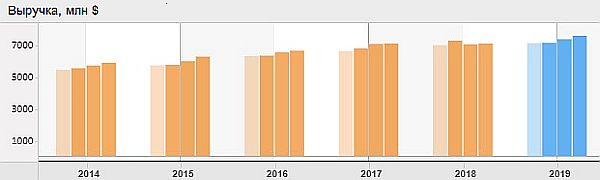

Говоря о финансовых результатах COF в целом, отметим, что, как видно из диаграмм ниже, темпы роста прибыли в четвертом квартале 2018 г. несколько замедлились по сравнению с тремя предыдущими периодами, при этом прогноз на 1,3 и 4 кварталы выглядит оптимистично, а вот во второй четверти ожидается снижение показателя по сравнению с аналогичными периодами прошлого года. Что касается выручки, начиная с 2016 г., наблюдается устойчивая динамика показателя, и согласно прогнозу на ближайшие четыре квартала ожидается сохранение данной тенденции.

Стоит учесть, что снизилась степень действенности такого фактора роста акций компании (так же, как и других представителей банковской отрасли) как политика постепенного повышения ставок ФРС, так как в этом году ведомство уже более скромно говорит о дальнейших планах по ведению заданной линии и ссылается на возможность снижения запланированного числа повышений ставки, в случае, если того потребует макроэкономическая ситуация.

к содержанию ↑Оценка компании Capital One Financial по метрикам и сравнение с конкурентами

Сравнение основных мультипликаторов COF с медианными среди основных компаний-конкурентов, а также по отрасли услуг для физических лиц и по финансовому сектору в целом позволяет заключить, что рассматриваемая нами компания все также заметно недооценена по большинству показателей, что видно из таблицы ниже.

| P/E | P/E forward | P/B | P/sales | P/CF | |

| Capital One Financial | 6,78 | 7,20 | 0,73 | 1,40 | 7,54 |

| American Express | 13,61 | 12,17 | 3,84 | 2,05 | 13,62 |

| Discover Financial Services | 8,17 | 7,59 | 2,03 | 2,11 | 8,47 |

| Visa | 34,93 | 24,54 | 8,97 | 14,27 | 30,73 |

| Mastercard Inc | 35,22 | 26,13 | 35,81 | 14,56 | 32,29 |

| Synchrony Financial | 7,96 | 6,63 | 1,46 | 1,19 | 7,95 |

| Ally Financial | 8,67 | 7,05 | 0,81 | 1,20 | 8,14 |

| Santander Consumer USA Holdings | 9,20 | 6,88 | 0,95 | 0,98 | 7,52 |

| Медиана | 9,20 | 7,59 | 2,03 | 2,05 | 8,47 |

| Потенциал роста/падения (%) | 35,7% | 5,4% | 178,0% | 46,4% | 12,3% |

Источник – Thomson Reuters

к содержанию ↑Технический анализ

С технической точки зрения, на недельном графике цена акции Capital One Financial, торгуясь над линией не поддающегося сомнению долгосрочного восходящего тренда, вернулась в пределы полос Боллинджера после того, как выходила за их нижнюю линию. С учетом положения медленных стохастических линий, а также вышеперечисленных факторов в среднесрочной перспективе можно ожидать восходящего движения цены.

Источник – Whotrades.com

С учетом совокупности вышеизложенных факторов мы сохраняем рекомендацию «покупать» по бумагам Capital One Financial, но понижаем их целевую цену до $93, что эквивалентно 16%-му потенциалу роста от текущих уровней.

Источник анализа: ФИНАМ.