Инвестиционный тезис. Акции «ФосАгро» показывают лучшую динамику среди ликвидных бумаг российских эмитентов. Это обусловлено ростом цен на фосфорсодержащие и азотные удобрения и незначительными шансами на то, что компания может попасть под санкции.

С учетом всех факторов мы присваиваем по акциям ПАО «ФосАгро» рекомендацию «Лучше рынка»*.

Описание эмитента

ПАО «ФосАгро» — российская вертикально интегрированная компания, крупнейший в России и один из ведущих мировых поставщиков фосфорсодержащих удобрений.

Принадлежащее «ФосАгро» АО «Апатит» является мировым лидером в производстве высокосортного фосфатного сырья и крупнейшим европейским производителем фосфорных удобрений. Кроме того, компания располагает мощностями по производству аммиака и аммиачной селитры и выпускает азотные и смешанные удобрения.

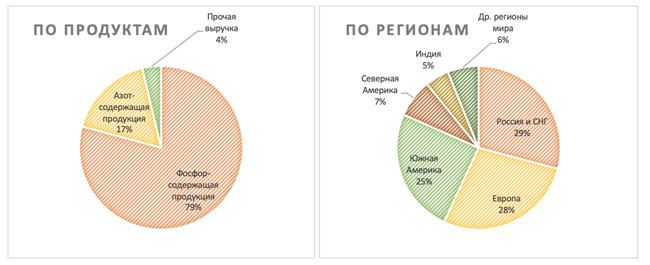

Разбивка выручки от продаж по бизнес-сегментам (2021 г.)

Источник: данные компании

«ФосАгро» является лидером по суммарным объемам поставок всех видов удобрений на рынок России. Доля компании по поставкам российским потребителям DAP/MAP/NPS/NPK в общем объеме поставок достигает 56%.

Кроме того, «ФосАгро» осуществляет продажи через сеть собственных трейдинговых офисов более чем в 100 стран Европы, Азии, Африки, Северной и Южной Америки. Компания реализует на экспорт около 70% продукции.

Группа «ФосАгро» имеет прочные позиции на рынке, занимая значимые доли в импорте ключевых регионов. Доля поставок компании в европейском импорте фосфорсодержащих удобрений составляет около 18%.

Самообеспеченность минеральными ресурсами находится на высоком уровне. «ФосАгро» обеспечивает себя на 100% апатитовым концентратом, на 100% — фосфорной кислотой, на 87% — серной кислотой и на 90% — аммиаком. Запасы категории высококачественной апатито-нефелиновой руды магматического происхождения составляют 1 820 млн тонн, что обеспечивает компанию ресурсами примерно на 50 лет.

Источник: годовой отчет «ФосАгро» за 2022 год

Структура капитала. По данным МосБиржи, free float акций компании составляет около 26%. По состоянию на начало 2022 г. конечными бенефициарами примерно 48,5% акций «ФосАгро» были председатель правления, генеральный директор и член совета директоров ПАО «ФосАгро» Андрей Гурьев и члены его семьи. Почти 21% акций принадлежало Владимиру Литвиненко, ректору Санкт-Петербургского горного университета (бывшему научному руководителю Владимира Путина в период подготовки и защиты им кандидатской диссертации по экономике). В целях защиты от влияния на компанию персональных санкций Владимир Литвиненко передал 20,6% акций «ФосАгро» своей супруге — Татьяне Литвиненко.

Акции «ФосАгро» торгуются на Московской бирже, а депозитарные расписки — на Лондонской фондовой бирже. Торги расписками на LSE приостановлены. В связи с введенным в РФ запретом на размещение депозитарных расписок на зарубежных биржах компания обратилась в правительственную комиссию за разрешением на продолжение действия программы своих депозитарных расписок и получила такое разрешение без ограничения срока действия.

к содержанию ↑Влияние санкций на бизнес компании

Мы не видим серьезных санкционных рисков для «ФосАгро», учитывая положение компании на рынке фосфорсодержащих удобрений. Компания является № 1 в мире по объему производства высокосортного фосфатного сырья (с содержанием P2O5 от 39% и более), крупнейшим производителем фосфорсодержащих удобрений в Европе по суммарному объему мощностей производства DAP/MAP/NP/NPK/NPS.

Магматическое происхождение руды, добываемой на Кольском полуострове, обеспечивает «ФосАгро» исключительную чистоту фосфатного сырья и позволяет производить экологичную продукцию, востребованную на премиальных зарубежных рынках. Благодаря этому компания занимает прочные позиции на рынке.

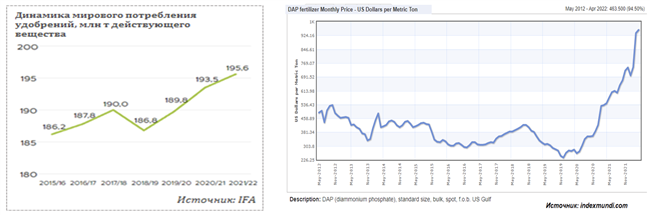

Спрос на удобрения со стороны сельхозпроизводителей в мире растет, а дефицит предложения, вызванный подорожанием сырья и энергии, задает сильную ценовую динамику.

Источник: indexmundi.com

ЕС не вводил ограничений на импорт фосфорсодержащих удобрений. Есть запрет на поставки удобрений из Белоруссии и ограничения на ввоз калийных удобрений для защиты от обхода этого запрета. США внесли удобрения в список товаров первой необходимости, что исключает какие-либо запреты.

Ввиду ограничения экспорта фосфатов Китаем и дефицита удобрений на рынке на фоне роста спроса со стороны сельхозпроизводителей странно было бы ожидать введения санкций против «ФосАгро». Риск распространения на компанию персональных санкций, веденных против отдельных акционеров, купируется формальной передачей акций другим лицам, и, похоже, на это закрывают глаза.

Косвенные проблемы для экспорта удобрений создают трудности с логистикой поставок из-за бойкота российского экспорта со стороны представителей зарубежной транспортной инфраструктуры и санкции против транспортной отрасли: запрет на вход российских кораблей в европейские порты и запрет на пересечение границы ЕС для российских и белорусских грузовых автоперевозчиков. В качестве альтернативы активизировалась отгрузка удобрений железнодорожным транспортом, не попадающим под запреты.

Также существует риск ограничения экспорта удобрений из России. Так, 4 марта 2022 г. Минпромторг России рекомендовал российским производителям временно приостановить отгрузку удобрений на экспорт до нормализации ситуации на рынке. В текущих условиях российские компании к рекомендациям правительства относятся очень серьезно. По данным ИПЕМ, отгрузки предприятиями РФ минеральных и химических удобрений на экспорт в мае сократились г/г на 30,0%, а за январь — май 2022 г. — на 21,8%. В то же время отгрузки на внутренний рынок в годовом сравнении выросли в мае на 25,4%, а за 5 месяцев года — на 20,1%.

Для компании, экспортирующей около 70% продукции, длительное ограничение экспорта нежелательно. Внутренний рынок РФ не имеет достаточной емкости, чтобы полностью загрузить производственные мощности. Другим негативным фактором для экспортеров остается чрезмерное укрепление курса рубля, которое не дает им в полной мере воспользоваться благоприятной ценовой конъюнктурой.

Под влиянием санкционной ситуации группа «ФосАгро» воздержалась от публикации операционных и финансовых результатов за 1-й кв. 2022 г. Компания объяснила такое решение тем, что, придерживаясь практики одновременного раскрытия информации для держателей акций и ГДР, не хочет ставить «одних инвесторов в ценные бумаги компании в более выгодное положение по отношению к другим инвесторам».

Отказ от публикации квартальных результатов затрудняет анализ перспектив компании, что негативно для ее оценки. Однако при этом «ФосАгро», в отличие от некоторых российских эмитентов, не отказалась от выплаты рекордных итоговых дивидендов за 2021 г. и не исключает возможность выплаты промежуточных дивидендов в 2022 г.

к содержанию ↑Операционные и финансовые показатели

В 2021 г. «ФосАгро» показала умеренный рост объемов производства и продаж удобрений. Тем не менее, на фоне существенного роста цен реализации, компания представила рекордно сильные финансовые результаты за 4-й кв. и весь 2021 г.

Выручка «ФосАгро» в прошлом году выросла на 65,6%, до 420,5 млрд руб. Показатель EBITDA увеличился г/г в 2,2 раза, до 191,8 млрд руб. Чистая прибыль возросла в 7,7 раза, до 129,7 млрд руб., а скорректированная без учета изменения курсовых разниц чистая прибыль составила 130,2 млрд руб., что в 3 раза выше результата 2020 г. Свободный денежный поток увеличился г/г на 83,1%, до 77,86 млрд руб.

ПАО «ФосАгро»: операционные и финансовые результаты за 4-й кв. и полный 2021 г.

| Показатель (тыс. т) | 2021 г. | 2020 г. | Изм., % | 4 кв. 2021 | 4 кв. 2020 | Изм., % | |

| Производство апатитового и нефелинового концентрата | 11 799 | 11 701 | 0,8% | 3 024 | 2 793 | 8,3% | |

| Производство фосфорсодержащих удобрений и кормовых фосфатов | 7 894 | 7 578 | 4,2% | 2 114 | 1 830 | 15,5% | |

| Производство азотных удобрений | 2 412 | 2 402 | 0,4% | 642 | 613 | 4,6% | |

| Продажи удобрений всего | 10 257 | 9 955 | 3,0% | 2 470 | 2 045 | 20,8% | |

| Показатель (млн руб.) | 2021 г. | 2020 г. | Изм., % | 4 кв. 2021 | 4 кв. 2020 | Изм., % | |

| Выручка | 420 488 | 253 879 | 65,6% | 127 924 | 58 891 | 117,2% | |

| EBITDA | 191 810 | 85 659 | 123,9% | 61 519 | 17 868 | 244,3% | |

| Маржа EBITDA | 45,6% | 33,7% | +11,9 п. п. | 48,1% | 30,3% | +17,7 п. п. | |

| Чистая прибыль | 129 674 | 16 921 | 666,3% | 41 834 | 12 963 | 222,7% | |

| Скорректированная чистая прибыль | 130 205 | 43 370 | 200,2% | 45 140 | 2 165 | 1985,0% | |

| FCF | 77 857 | 42 519 | 83,1% | 22 905 | 2 854 | 702,6% | |

| Показатель (на дату) | 31.12.2021 | 31.12.2020 | |||||

| Чистый долг (млн руб.) | 153 718 | 156 875 | |||||

| Чистый долг / EBITDA12м | 0,8 | 1,8 | |||||

Источник: данные компании, расчеты ФГ «Финам»

Как уже сказано выше, компания приостановила публикацию квартальной отчетности, и данные за 1-й кв. 2022 г. не были раскрыты.

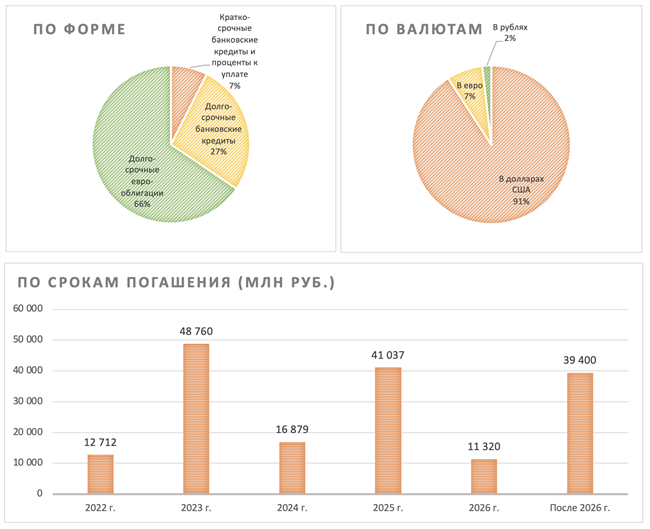

Состояние долговой нагрузки. По состоянию на конец 2021 г. чистый долг «ФосАгро» снизился до 153,7 млрд руб. При этом отношение чистого долга к EBITDA сократилось до 0,8х, что позволило компании распределить на дивиденды максимально разрешенную дивидендной политикой величину.

Хотя более 90% кредитных обязательств «ФосАгро» номинировано в долларах США, структура долга не вызывает особого беспокойства. Краткосрочная часть долга составляет лишь около 7%, а основная его часть (65,6%) представлена еврооблигациями с погашением не ранее 2023 г. График погашения в последующие годы распределен достаточно равномерно.

ПАО «ФосАгро»: структура займов (по состоянию на 31 декабря 2021 г.)

Источник: данные компании

Пока компании удается осуществлять расчеты по обязательствам, хотя и не без задержек. Платеж по купонным выплатам по еврооблигациям с погашением в 2023 г. проведен компанией своевременно в апреле, однако исполнен платежным агентом (Citibank N.A., Лондонский филиал) только в июне. Но все же он был исполнен.

к содержанию ↑Выплаты акционерам

Согласно актуальной дивидендной политике «ФосАгро», сумма средств, направляемых на выплату дивидендов, может составлять: не более 50% консолидированного свободного денежного потока (FCF) компании по МСФО, если коэффициент «Чистый долг / EBITDA» превышает 1,5х; не менее 50% FCF, если показатель долговой нагрузки находится в диапазоне от 1х до 1,5х; и не менее 75% FCF, если долговая нагрузка менее 1х. При этом в любом случае размер объявленных дивидендов за год не должен быть ниже 50% от скорректированной чистой прибыли по МСФО.

ПАО «ФосАгро» оказалось в небольшом списке эмитентов, которые не отказались от распределения итоговых дивидендов за 2021 г. По результатам 4-го кв. совет директоров рекомендовал выплатить рекордные в истории компании дивиденды в размере 390 руб. за акцию. Окончательное решение должно принять общее собрание акционеров, которое состоится 30 июня. При этом реестр акционеров, имеющих право на дивиденды, рекомендовано закрыть 11 июля 2022 г. Текущая дивидендная доходность составляет около 4,9%.

Источник: данные компании, расчеты ФГ «Финам»

Вопрос о промежуточных дивидендах в 2022 г. в мае было решено перенести на неопределенный срок. Однако в ходе ПМЭФ-22 16 июня глава «ФосАгро» заявил журналистам, что выплаты не исключены и что вопрос о выплате дивидендов за первое полугодие 2022 г. будет рассмотрен новым составом совета директоров.

к содержанию ↑Акции на фондовом рынке

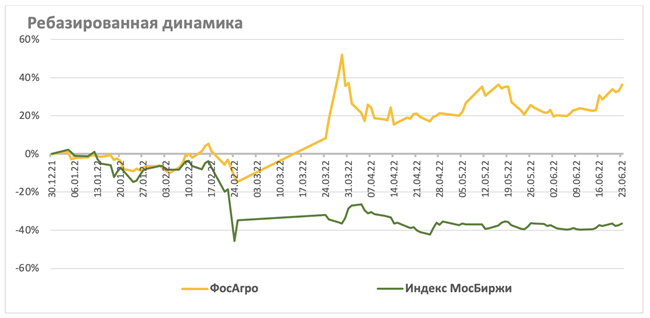

Акции «ФосАгро» с начала обострения геополитической обстановки выглядят значительно сильнее рынка, чему способствуют рост цен, дефицит на рынке удобрений и минимальный риск введения санкций. Фактически акции компании оказались лишь одной из двух бумаг в составе индекса МосБиржи, сохранивших позитивную динамику в этом году. С начала года они выросли на 36,3%, в то время как индекс упал на 36,5%. Для сведения: вторая бумага в составе индекса, показавшая рост, — это акции «РусГидро», которые прибавили 7,6%.

Источник: investing.com

к содержанию ↑Технический анализ

На дневном графике котировки акций «ФосАгро» снова находятся в фазе консолидации, но в этот раз «флэт» формируется выше, чем до кризиса. Пик роста до уровня 10 097 с последующим откатом вниз фактически задает долгосрочную цель, к которой цена может постепенно вернуться, в то время как ближайшее сопротивление образовалось в районе 8 300.

Источник: finam.ru

* Цены и другие рыночные данные указаны на время подготовки материала, выпущенного 24.06.2022.