| Goldman Sachs Group Inc. | |

| Рекомендация | Покупать |

| Целевая цена: | $240 |

| Текущая цена: | $202,54 |

| Потенциал роста: | 18,5% |

Краткое описание эмитента

- Goldman Sachs Group – американская компания с многолетней историей и глобальными масштабами деятельности, предоставляющая государственным учреждениям, а также юридическим и физическим лицам услуги в сферах инвестиционного банкинга, операций с ценными бумагами, инвестиционного менеджмента и др.

- Превысившие прогнозы аналитиков годовые финансовые результаты, а также фундаментальные и технические факторы выступают в пользу дальнейшего роста акций Goldman Sachs. Однако неоднозначный квартальный отчет и смешанные прогнозы по квартальным результатам этого года ограничивают потенциал роста.

- Проведенная нами оценка стоимости Goldman Sachs позволяет считать акции компании недооцененными, при этом потенциал их роста на ближайшие 12 месяцев с фундаментальной точки зрения составляет порядка 18,5%.

| Основные сведения | |||

| ISIN | US38141G1040 | ||

| Рыночная капитализация | $75,34 млрд | ||

| Динамика акций | |||

| 3М | -11,0% | ||

| 6М | -12,4% | ||

| 12М | -23,9% | ||

| Финансовые показатели, млрд $ | |||

| 2017 | 2018 | ||

| Выручка | 42,83 | 52,53 | |

| EBITDA | 12,47 | 14,65 | |

| Чистая прибыль | 4,29 | 10,46 | |

| Прибыль на акцию, $ | 19,96 | 24,05 | |

| Финансовые коэффициенты, % | |||

| 2017 | 2018 | ||

| Маржа EBITDA | 29,1% | 27,9% | |

| Маржа чистой прибыли | 10,01% | 19,91% | |

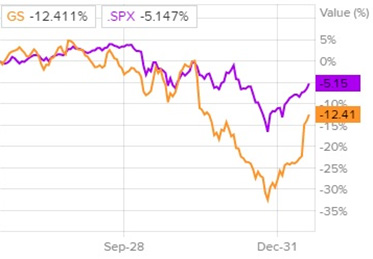

Сравнительная динамика акций Goldman Sachs и индекса S&P 500 за последние двенадцать месяцев

Источник – Thomson Reuters

Финансовые результаты и факторы роста Goldman Sachs

Что касается отчетности GS за четвёртый квартал, чистая прибыль составила $2,54 млрд или $6,04 на акцию по сравнению с зафиксированным годом ранее убытком на уровне $2,14 млрд или $5,51 на акцию, тогда как аналитики в среднем ожидали прибыль в $4,45 на одну бумагу. Тем временем, выручка в рассматриваемом периоде снизилась с $8,12 млрд до $8,08 млрд при средних прогнозах рынка в $7,5 млрд.

Стоит отметить, что выручка направления операций с инструментами с фиксированным доходом, валютами и коммодитиз (FICC) уменьшилась на 21,7% г/г до $822 млн, а показатель направления трейдинговых операций с акциями вырос на 16,8% г/г до $1,60 млрд, не дотянув до ожиданий рынка в $1,64 млрд. Между тем выручка направления услуг для институциональных клиентов повысилась до $2,43 млрд, не дотянув до ожиданий аналитиков в $2,58 млрд, а выручка подразделения инвестиционного банкинга снизилась до $2,04 млрд, тогда как аналитики в среднем ожидали $1,88 млрд.

Что касается отчетности за 2018 год, чистая прибыль подскочила на 144% г/г до $10,46 млрд или $25,27 на акцию при средних прогнозах аналитиков на уровне $23,68 на акцию, а выручка увеличилась на 12% г/г до $36,62 млрд, превзойдя ожидания рынка в $35,76 млрд. Стоит отметить, что выручка направления операций с инструментами с фиксированным доходом, валютами и коммодитиз (FICC) увеличилась на 11% г/г до $5,822 млрд, а показатель направления трейдинговых операций с акциями вырос на 15% г/г до $7,60 млрд. Между тем выручка направления услуг для институциональных клиентов повысилась на 13% г/г до $13,482 млрд, а выручка подразделения инвестиционного банкинга расширилась на 13% г/г до $7,0 млрд. Увидеть долю каждого направления в общем объеме годовой выручки можно на диаграмме.

Подводя итог, отметим, что скачок квартальной прибыли во многом объяснялся имевшими место годом ранее разовыми расходами, связанными с налоговой реформой, тем не менее, показатель превзошел прогнозы рынка. Что касается выручки, она показала снижение, но оказалась выше ожиданий, при этом по ключевым направлениям бизнеса банка была зафиксирована разнонаправленная динамика. Между тем годовая отчетность выглядит более благоприятно: как прибыль, так и выручка показали рост и превзошли ожидания, при этом выручка продемонстрировала положительную динамику по всем ключевым направлениям. Таким образом, делаем вывод, что несмотря на неоднозначные итоги четвертого квартала, по итогам года GS удалось зафиксировать рост ключевых показателей.

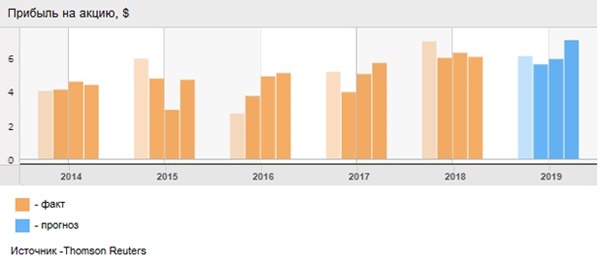

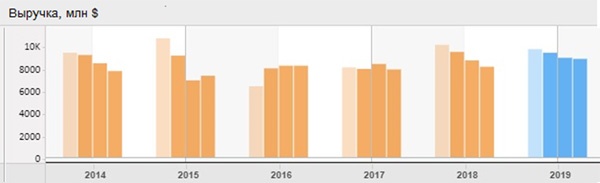

Говоря о финансовых результатах компании в целом, отметим, что последние два года наблюдается положительная динамика квартальной прибыли на акцию, однако, в соответствии с прогнозом на четыре квартала 2019 г. рост показателя ожидается лишь в четвертой четверти. Что касается динамики выручки, в четвертом квартале 2018 г. было отмечено замедление темпов роста показателя, при этом согласно прогнозу на 2019 г. в первом квартале ожидается его уменьшение, а в следующих трех кварталах – положительное изменение.

Источник Thomson Reuters

Стоит отметить, что значимость такого фактора роста для акций GS, как политика постепенного повышения процентных ставок ФРС, в этом году ослабевает, что связано с не столь уверенным тоном монетарных властей в отношении продолжения её реализации. Так, прогноз по числу повышений на 2019 г. выглядит намного более скромным, чем в 2018г., при этом существуют оговорки, что план может быть урезан еще больше, если того потребует макроэкономическая ситуация. Напомним, что для крупнейших представителей банковской отрасли, имеющих большой объем наличности, политика повышения ставок является благоприятной, так как вслед за высокими ставками растут чистая процентная маржа и рентабельность.

к содержанию ↑Оценка компании Goldman Sachs по метрикам и сравнение с конкурентами

Сравнение основных мультипликаторов Goldman Sachs с медианными среди основных компаний-конкурентов, а также по отрасли бизнеса на рынках капитала и по финансовому сектору в целом, позволяет заключить, что рассматриваемая нами компания, как и прежде, заметно недооценена по большинству показателей.

| P/E | P/E forward | P/B | P/sales | P/CF | |

| Goldman Sachs Group Inc | 8,42 | 8,24 | 0,84 | 1,43 | 7,03 |

| Morgan Stanley | 9,26 | 8,75 | 0,96 | 1,50 | 9,36 |

| JPMorgan Chase & Co | 11,64 | 10,51 | 1,34 | 4,49 | 11,79 |

| Citigroup Inc | 9,41 | 8,27 | 0,76 | 2,18 | 9,49 |

| Charles Schwab Corp | 19,61 | 16,72 | 3,11 | 5,90 | 17,93 |

| Lazard Ltd | 6,59 | 9,48 | 4,37 | 1,78 | 8,93 |

| UBS Group AG | 11,33 | 9,13 | 0,98 | 3,28 | 9,88 |

| Credit Suisse Group AG | 16,60 | 8,23 | 0,73 | 1,72 | 12,85 |

| Медиана | 11,33 | 9,13 | 0,98 | 2,18 | 9,88 |

| Потенциал роста/падения (%) | 34,6% | 10,8% | 16,7% | 52,4% | 40,5% |

Источник – Thomson Reuters

к содержанию ↑Технический анализ

С технической точки зрения на месячном графике акции Goldman Sachs, торгуясь над линией долгосрочного восходящего тренда, вышли за пределы нижней линии полос Боллинджера. При этом медленные стохастические линии готовятся покинуть зону перепроданности. С учетом вышеперечисленного можно ожидать дальнейшего восходящего движения в среднесрочной перспективе.

Источник – Whotrades.com

С учетом совокупности вышеизложенных факторов мы сохраняем рекомендацию «покупать» по акциям Goldman Sachs, но понижаем их целевую цену до $240, что эквивалентно 18,5%-му потенциалу роста от текущих уровней.

Источник анализа: ФИНАМ.