Бизнес Halliburton удачно позиционирован для получения выгоды от ожидаемого роста рынка нефтесервиса в ближайшие годы.

На ключевом для Halliburton североамериканском рынке восстановление исторической корреляции цен на нефть и буровой активности будет способствовать развитию бизнеса. На международной арене ключевыми положительными тенденциями являются восстановление добычи со стороны ОПЕК+ и возможность устранения накопившегося недоинвестирования в разведке и добыче.

Мы повышаем целевую цену по акциям Halliburton с $ 30,4 до $ 45,0. Это соответствует рейтингу «Покупать» и апсайду 17,4% в перспективе 12 мес. Повышение целевой цены преимущественно связано с существенно улучшившимся среднесрочным прогнозом относительно нефтесервисной отрасли, что вызвано стабилизацией цен на нефть на повышенных уровнях.

| HAL | Покупать | ||||||||

| Целевая цена 12М | $ 45,0 | ||||||||

| Текущая цена* | $ 38,3 | ||||||||

| Потенциал роста | 17,4% | ||||||||

| ISIN | US4062161017 | ||||||||

| Капитализация, млрд $ | 34,5 | ||||||||

| EV, млрд $ | 40,9 | ||||||||

| Количество акций, млн | 899 | ||||||||

| Free float | 99,6% | ||||||||

| Финансовые показатели, млрд $ | |||||||||

| Показатель | 2020 | 2021 | 2022П | ||||||

| Выручка | 14,4 | 15,3 | 19,1 | ||||||

| EBITDA | 2,4 | 2,7 | 3,7 | ||||||

| EBIT | 1,4 | 1,8 | 2,8 | ||||||

| Чистая прибыль | -2,9 | 1,5 | 1,6 | ||||||

| Дивиденд, $ | 0,32 | 0,18 | 0,48 | ||||||

| Показатели рентабельности, % | |||||||||

| Показатель | 2020 | 2021 | 2022П | ||||||

| Маржа EBITDA | 16,8% | 17,8% | 19,2% | ||||||

| ROE | -59,2% | 21,7% | 22,4% | ||||||

| Чистая маржа | -20,4% | 9,5% | 8,6% | ||||||

| Мультипликаторы | |||||||||

| Показатель | LTM | 2022П | |||||||

| EV/EBITDA | 14,2 | 11,1 | |||||||

| P/E | 22,2 | 20,9 | |||||||

| DY | 0,7% | 1,2% | |||||||

Дополнительной мотивации наращивать добычу западным нефтяникам добавляет конфликт на Украине. В текущих реалиях большинство западных стран имеют планы по постепенному отказу от российской нефти, и один из способов сделать это — самостоятельно нарастить добычу. Отметим также, что на международный бизнес Halliburton продолжает положительно влиять восстановление добычи со стороны стран ОПЕК+.

В первом квартале 2022 года Halliburton продолжил улучшать свои финансовые результаты. Выручка Halliburton выросла на 24,1% г/г, до $ 4 284 млн, EBIT — на 38,1% г/г, до $ 511 млн, а скорректированная чистая прибыль на акцию увеличилась в 1,8 раза, до $ 0,35. Положительная динамика в основном связана с восстановлением нефтесервисного сектора по всему миру.

У Halliburton невысокий уровень выплат акционерам. На данный момент упор делается на снижении долговой нагрузки, которая к 2023 году может достигнуть 0,6 «Чистый долг / EBITDA».

В начале года ежеквартальные дивиденды были увеличены в 2,7 раза кв/кв, однако ожидаемая дивидендная доходность на 2022 год составляет 1,3%.

Для расчета целевой цены мы использовали оценку по мультипликаторам P/E и EV/EBITDA за 2022 и 2023 гг. относительно аналогов в секторе нефтесервиса. Акции Halliburton выглядят дешевле большинства аналогов преимущественно по мультипликатору P/E. Наша оценка предполагает апсайд 17,4%.

Ключевой риск — снижение цен на нефть, что уменьшит спрос на услуги Halliburton. Другим риском является энергопереход — слишком быстрый уход от ископаемых видов топлива негативно скажется на нефтесервисе.

Описание эмитента

Halliburton — третья по доле рынка нефтесервисная компания в мире, уступающая лишь Schlumberger и Baker Hughes. Центральный офис расположен в Хьюстоне, однако деятельность компании охватывает более 70 стран по всему миру.

Крупнейшим регионом по выручке является Северная Америка, что отличает Halliburton от крупнейших конкурентов. Отдельно отметим, что на РФ приходилось лишь около 2% выручки, это меньше, чем у аналогов сопоставимого размера. Деятельность компании делится на два сегмента:

— Освоение скважин и добыча — сегмент, включающий подготовку нефтяной скважины к работе после бурения, а также работы, сопутствующие добыче и ее интенсификации. На этот сегмент приходится 55% выручки Halliburton.

— Бурение и оценка пласта — непосредственно буровые работы, а также определение способности скважины к экономически обоснованной добыче. Этот сегмент занимает 45% в выручке компании.

Источник: данные компании

к содержанию ↑Факторы роста

Коронакризис локально изменил стратегию многих американских нефтяников. Ранее сланцевые производители нефти любой ценой наращивали добычу и использовали положительные колебания цен на черное золото для ускорения данного процесса. Это приводило к высокой долговой нагрузке и слабым показателям денежного потока у сектора. В 2020 году ситуация изменилась — большинство небольших и средних компаний стали делать акцент на наращивании выплат акционерам и делеверидже. Из-за этих изменений возникло существенное расхождение в исторической корреляции цен на нефть и количестве буровых установок в США.

Источник: Baker Hughes, investing.com

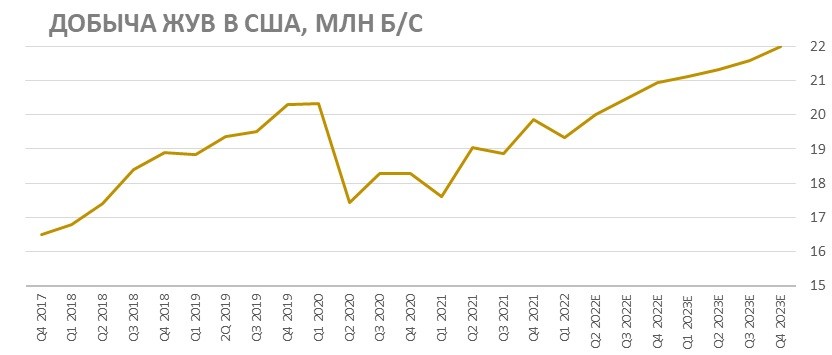

Однако сейчас ситуация начинает существенно меняться. Конфликт на Украине в совокупности с накопившимся объемом недоинвестирования в отрасли повышают уверенность рынка в сохранении повышенных цен на нефть в среднесрочной перспективе. Это, в свою очередь, является ключевым фактором для роста темпов инвестиций в разведку и добычу. На этом фоне частные компании уже более полугода постепенно наращивают буровую активность, а сейчас к ним постепенно присоединяются и крупные мейджоры. При этом дополнительной мотивации наращивать добычу западным нефтяникам добавляют рекордные цены на бензин в США и необходимость снизить зависимость от российской нефти. Полагаем, что сочетание данных факторов в ближайшие 6–12 мес. приведут к дальнейшему восстановлению буровой активности в Штатах. Об этом говорит и прогноз Минэнерго США по добыче ЖУВ в стране — ведомство ожидает, что к концу 2023 года она вырастет на 10%, до 22 млн б/с.

Источник: EIA

На международной арене бизнесу Halliburton продолжает помогать ежемесячное смягчение ограничений ОПЕК+ на 432 тыс. б/с. В связи с этим менеджмент сообщал о наличии у компании ряда проектов на Ближнем Востоке и в Латинской Америки, эффект от которых начнет проявляться во второй половине текущего года.

На фоне высоких цен на нефть, накопившегося в последние годы недоинвестирования в отрасли и стабильно сильного спроса на углеводороды менеджмент Halliburton ожидает многолетнего растущего цикла в отрасли. При этом текущий цикл будет отличаться от предыдущих. Ранее ведущие компании предпочитали крупные проекты, нацеленные на стабильную добычу в долгосрочной перспективе. Однако сейчас из-за давления ESG-повестки и более высокой неопределенности относительно спроса на нефть в долгосрочной перспективе нефтяники выбирают более гибкие проекты. Halliburton полагает, что такое изменение позитивно для компании, так как краткосрочные проекты позволяют нефтяникам активнее реагировать на улучшение рыночной конъюнктуры, которое сейчас наблюдается в отрасли.

к содержанию ↑Финансовый отчет

В первом квартале 2022 года выручка Halliburton выросла на 24,1% г/г, до $ 4 284 млн, EBIT — на 38,1% г/г, до $ 511 млн, а скорректированная чистая прибыль на акцию увеличилась в 1,8 раза, до $ 0,35.

При этом свободный денежный поток ушел в отрицательную зону, что преимущественно связано с ростом оборотного капитала на $ 386 млн из-за увеличения дебиторской задолженности. На этом фоне компания приостановила уменьшение чистого долга, который за квартал вырос на 4,7% из-за снижения количества свободных денежных средств.

Ключевым драйвером годового роста финансовых результатов стало восстановление нефтесервисного сектора в целом. Страны ОПЕК+ постепенно возвращают добычу к доковидному уровню, что положительно влияет на выручку международного сегмента Halliburton. Рекордные с 2014 года цены на нефть постепенно приводят к повышению уровня капитальных расходов и американских нефтегазовых компаний. Также менеджмент отмечает повышенные цены на нефтесервисные услуги из-за растущего спроса и ограниченного предложения.

Halliburton: финансовые результаты за 1К22, млн $

| Показатель | 1К22 | 1К21 | Изм., % | 1К22 | 4К21 | Изм., % |

| Выручка | 4284 | 3451 | 24,1% | 4284 | 4277 | 0,2% |

| EBIT | 511 | 370 | 38,1% | 511 | 550 | -7,1% |

| Освоение скважин и добыча | 296 | 252 | 17,5% | 296 | 347 | -14,7% |

| Бурение и оценка пласта | 294 | 171 | 71,9% | 294 | 269 | 9,3% |

| Прочее | -79 | -53 | N/A | -79 | -66 | N/A |

| маржа EBIT | 11,9% | 10,7% | 1,2 п. п. | 11,9% | 12,9% | -1,0 п. п. |

| EPS скорр. | 0,35 | 0,19 | 84,2% | 0,35 | 0,36 | -2,8% |

| Чистый долг | 6376 | 7196 | -11,4% | 6376 | 6090 | 4,7% |

| Свободный денежный поток | -239 | 99 | N/A | -239 | 366 | N/A |

| Капитальные затраты | 189 | 104 | 81,7% | 189 | 316 | -40,2% |

Источник: данные компании

В ближайшие годы ожидаем дальнейшего улучшения основных метрик Halliburton преимущественно за счет опережающего роста нефтесервисного сектора в Северной Америке. Полагаем, что в первую очередь усилия менеджмента будут направлены на снижение долговой нагрузки, в результате чего в 2024 году показатель «Чистый долг / EBITDA» может опуститься до 0,6. При этом по итогам первого квартала компания в 2,7 раза увеличила квартальный размер дивидендов, хотя ожидаемая доходность по итогам 2022 года все равно остается на скромном уровне — 1,3%.

Halliburton: историческая и прогнозная динамика ключевых показателей, млн $

| Показатель | 2019 | 2020 | 2021 | 2022E | 2023E | 2024E |

| Отчет о прибылях и убытках | ||||||

| Выручка | 22 408 | 14 445 | 15 295 | 19 134 | 22 046 | 23 514 |

| EBITDA | 3 683 | 2 421 | 2 716 | 3 683 | 4 594 | 5 090 |

| EBIT | 2 058 | 1 363 | 1 812 | 2 763 | 3 652 | 4 108 |

| Чистая прибыль акц. | -1 131 | -2 945 | 1 457 | 1 645 | 2 300 | 2 691 |

| Рентабельность | ||||||

| Рентабельность EBITDA скорр. | 16,4% | 16,8% | 17,8% | 19,2% | 20,8% | 21,6% |

| Рентабельность чистой прибыли | -5,0% | -20,4% | 9,5% | 8,6% | 10,4% | 11,4% |

| ROE | -14,1% | -59,2% | 21,7% | 22,4% | 25,4% | 25,2% |

| Показатели денежного потока и дивидендов | ||||||

| CFO | 2 445 | 1 881 | 1 911 | 2 396 | 3 274 | 3 901 |

| CAPEX | 1 530 | 728 | 799 | 1 006 | 1 187 | 1 254 |

| CAPEX % от выручки | 7% | 5% | 5% | 5% | 5% | 5% |

| FCFF | 915 | 1 153 | 1112 | 1 390 | 2 087 | 2 647 |

| Чистый долг | 8 059 | 7 264 | 6 090 | 5 565 | 4 170 | 2 998 |

| Чистый долг / EBITDA | 2,2 | 3,0 | 2,2 | 1,5 | 0,9 | 0,6 |

| DPS, $ | 0,72 | 0,32 | 0,18 | 0,48 | 0,60 | 0,72 |

Источник: данные компании, marketscreener.com

к содержанию ↑Оценка

Для анализа стоимости обыкновенных акций Halliburton мы использовали оценку по мультипликаторам относительно аналогов из нефтесервисного сектора.

Расчет целевой цены подразумевает таргет $ 45,0 на горизонте 12 мес. Это соответствует рейтингу «Покупать» и апсайду 17,4%.

| Компания | P/E 2022E | P/E 2023E | EV/EBITDA 2022E |

EV/EBITDA 2023E |

| Halliburton | 20,9 | 15,0 | 11,1 | 8,9 |

| Schlumberger | 23,3 | 16,5 | 12,1 | 9,5 |

| Baker Hughes | 31,2 | 20,3 | 11,8 | 9,3 |

| TechnipFMC | 61,8 | 18,3 | 5,8 | 5,1 |

| Helmerich & Payne | N/A | 29,1 | 14,1 | 7,6 |

| Valaris | 71,1 | 16,9 | 25,8 | 9,8 |

| ChampionX | 20,4 | 14,0 | 8,2 | 6,3 |

| Медиана | 31,2 | 17,6 | 12,0 | 8,4 |

| Показатели для оценки | Чистая прибыль 2022Е | Чистая прибыль 2023Е | EBITDA 2022E | EBITDA 2023E |

| Halliburton, млрд $ | 1,6 | 2,3 | 3,7 | 4,6 |

| Целевая цена, $ | 57,1 | 45,0 | 41,8 | 35,9 |

| Средняя целевая цена, $ | 45,0 | |||

| Для справки (млрд $): | ||||

| Чистый долг (1К 2022) | 6,38 | |||

| Доля меньшинства (1К 2022) | 0,02 | |||

| Количество акций, млн шт. | 899 |

Источник: marketscreener.com, расчеты ФГ «Финам»

Среди ключевых рисков можно отметить возможность снижения цен на нефть и сохраняющуюся вероятность ускоренного энергоперехода, который может снизить спрос на нефтесервисные услуги.

к содержанию ↑Акции на фондовом рынке

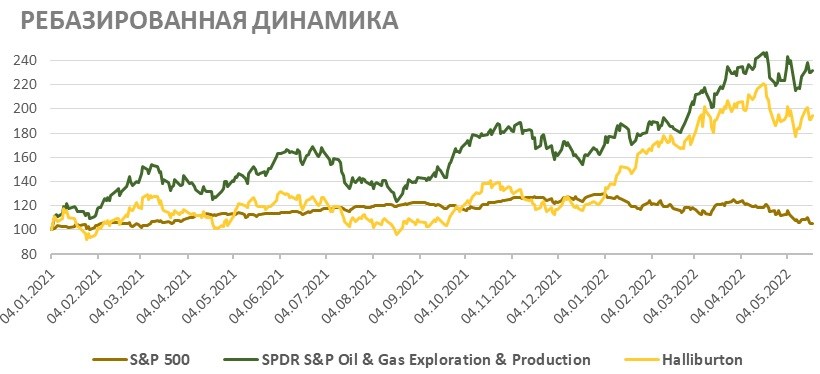

С начала 2021 года акции Halliburton, как и весь нефтесервисный сектор, опередили широкий рынок, однако отстали от отраслевого нефтегазового ETF. Опережение индекса S&P 500, конечно, связано с сильным перформансом цен на нефть и повышением спроса на нефтесервисные услуги. При этом более слабый, чем у сектора, перформанс, на наш взгляд, является временным и связан с тем, что нефтесервисный бизнес с лагом выигрывает от роста цен на нефть. По мере восстановления буровой активности в США, смягчения сделки ОПЕК+ и активизации усилий западных стран по уходу от российской нефти полагаем, что данное расхождение будет устранено.

Источник: investing.com

С технической точки зрения на недельном графике акции Halliburton торгуются в рамках среднесрочного восходящего канала. Ближайшими сопротивлениями являются предыдущий локальный максимум у отметки $ 42,8 и уровень $ 46,3.

Источник: Finam.ru

* Цены и другие рыночные данные указаны на время подготовки материала, выпущенного 24.05.2022.