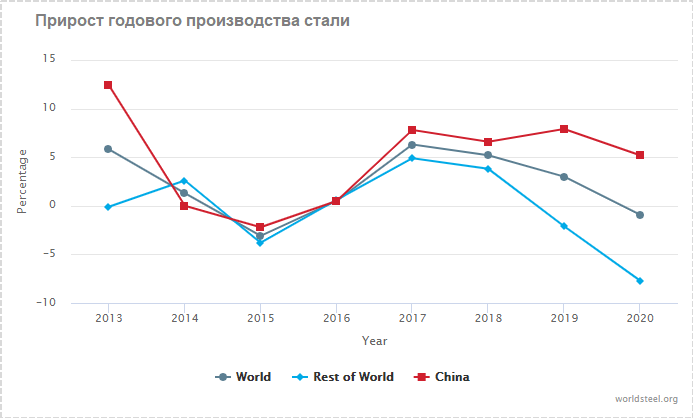

В 2020 году мировое производство стали достигло 1864 млн тонн, что на 0,9% меньше, чем в 2019 году. Основное влияние на динамику оказал Китай, где производство выросло на 5,2% до 1053 млн тонн. За пределами Китая, мировое производство снизилось на 7,7%. Таким образом, доля Китая в мировом производстве стали увеличилась за год с 53,3% до 56,5%.

Кроме Китая рост выплавки отмечается на Ближнем Востоке, прежде всего благодаря Ирану, где она выросла на 13,4%. Также увеличили производство Турция (+6%) и Россия (+2,6% — оценочные данные). По оценке Worldsteel (Всемирной ассоциации производителей стали), Россия поднялась на 4 место среди стран-производителей стали, обогнав США, где в прошлом году выплавка упала на 17,4%.

Акции российских металлургов остаются привлекательным объектом для инвестиций. Во-первых, металлургическая отрасль, как и весь сырьевой рынок, находится в фазе подъема.

Во-вторых, российские металлургические компании хорошо интегрированы в сырье, имеют выход на экспортные рынки и поддерживаются развитием внутреннего рынка. Они являются бенефициарами реализации национальных инфраструктурных проектов, предполагающих рост спроса на стальную продукцию. Выход на премиальные внешние рынки в сочетании с доступом к дешевой ресурсной базе обеспечивают высокую рентабельность производства.

В-третьих, их предыдущий инвестиционный цикл остался в прошлом, а до следующей большой модернизации есть еще несколько лет. Ведущие российские металлургические компании имеют сейчас чрезвычайно низкую долговую нагрузку. Формируемый свободный денежный поток на 100% ежеквартально направляется ими на дивиденды, благодаря чему удается поддерживать высокую дивидендную доходность акций.

И, в-четвертых, капитализация российских металлургов по основным мультипликаторам фундаментально недооценена относительно зарубежных конкурентов. Поэтому их бумаги можно брать за основу при формировании инвестиционных портфелей. Они надежны, доходны и обладают потенциалом для дальнейшего роста.

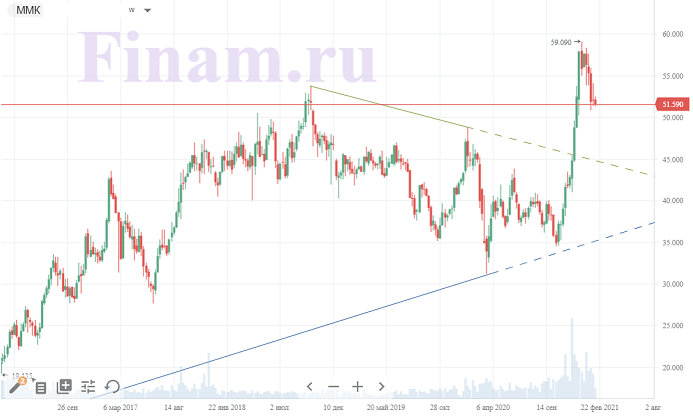

Актуальная дивидендная политика ММК предполагает распределение на дивиденды до 100% FCF. Компания входит в число эмитентов с самой высокой доходностью акций.

| ПАО «ММК» | |

| Тикер | MAGN |

| ISIN | RU0009084396 |

| Рыночная капитализация | $ 7,8 млрд |

| Enterprise value (EV) | $ 7,8 млрд |

| Текущая цена | 51,6 ₽ |

| Целевая цена | 77,1 ₽ |

| Потенциал роста | 49,6% |

| Рекомендация | Покупать |

Мы рекомендуем «Покупать» акции ПАО «Магнитогорский металлургический комбинат» с целевой ценой 77,1 руб. Потенциал роста в перспективе 12 месяцев составляет около 50%.

к содержанию ↑Анализ акций Северстали

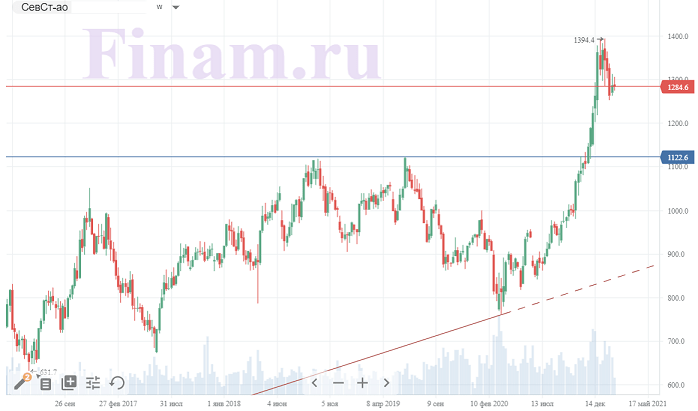

ПАО «Северсталь» — высокоэффективная металлургическая компания с первоклассными производственными активами в России и за рубежом, полностью обеспеченная ресурсами и нацеленная на лидерство в отрасли. На долю «Северстали» приходится около 16% объема выпуска стали в стране. «Северсталь» проводит клиентоориентированную трансформацию бизнеса, выстраивая цепочки от первичного металла до конечного продукта с требуемыми свойствами, инвестирует в новые сегменты и ищет новые возможности для бизнеса.

При этом «Северсталь» поддерживает низкий уровень долговой нагрузки и высокую планку дивидендных выплат даже в условиях роста инвестиционной программы: инвестиции, превышающие $800 млн, исключены из расчета дивидендной базы. Годовая дивидендная доходность владения акциями компании в среднем составляет более 10%.

| ПАО «Северсталь» | |

| Тикер | CHMF |

| ISIN | RU0009046510 |

| Рыночная капитализация | $ 13,8 млрд |

| Enterprise value (EV) | $ 15,9 млрд |

| Текущая цена | 1 284,8 ₽ |

| Целевая цена | 1 510,9 ₽ |

| Потенциал роста | 17,6% |

| Рекомендация | Покупать |

Мы рекомендуем «Покупать» акции ПАО «Северсталь» с целевой ценой 1510,9 руб. Потенциал роста в перспективе 12 месяцев составляет около 18%.

к содержанию ↑Анализ акций РУСАЛа

Алюминиевая отрасль может оказаться одним из основных бенефициаров глобального перехода к «зеленой» экономике. Потому что, во-первых, алюминий очень хорошо поддается вторичной переработке без потери свойств и легко впишется в требования к рециркуляции ресурсов. Во-вторых, алюминий производится с использованием большого количества электроэнергии. Для того, чтобы он стал «зеленым», достаточно подключиться к возобновляемым источникам энергии, не особо меняя при этом технологию производства.

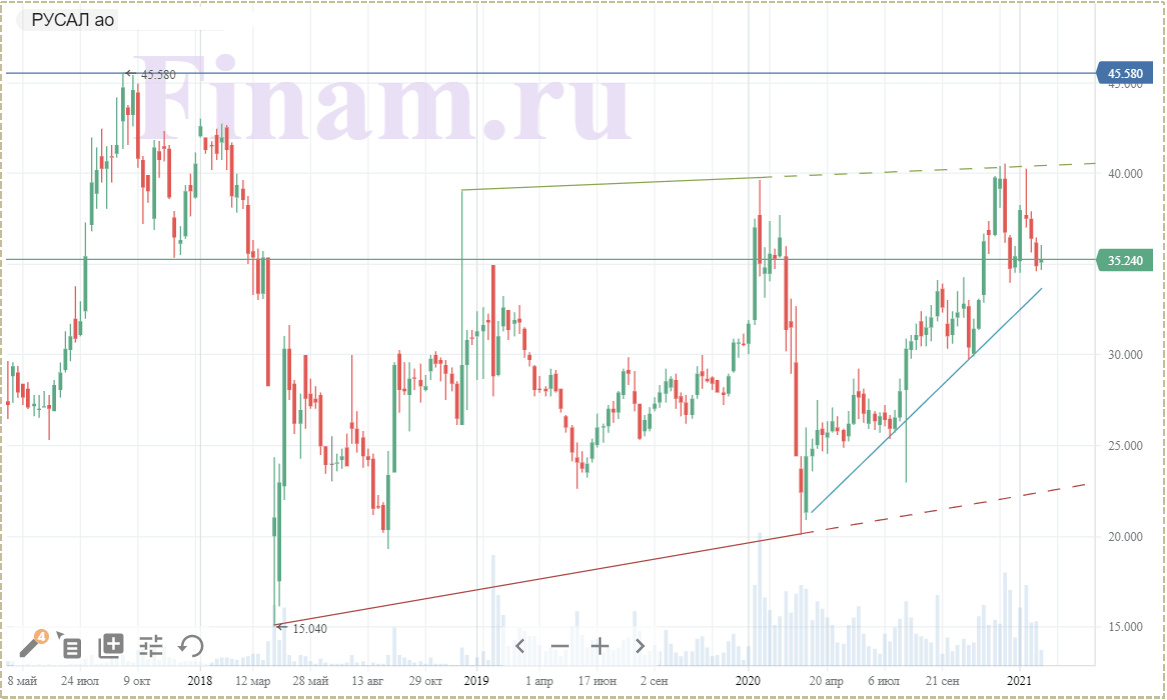

Практически вся алюминиевая отрасль России представлена группой «РУСАЛ», на заводах которого производится 100% российского первичного алюминия. Компания — третья, а за исключением Китая – первая в мире, с долей глобального производства глинозема и первичного алюминия около 6%.

Прежде мы с осторожностью относились к акциям «РУСАЛа» из-за большого долга компании и слабой динамики алюминия. Однако в текущей конъюнктуре «РУСАЛ» становится интересным для инвестиций. В условиях перехода к «зеленой» экономике и предстоящего введения «углеродного налога» «РУСАЛ» имеет важное преимущество, поскольку 90% алюминия производит с помощью электроэнергии, получаемой от ГЭС, т.е. от возобновляемых, а не ископаемых источников энергии. Это позволяет ему продвигать свою продукцию как «чистую» даже самым придирчивым потребителям.

Когда введут «углеродный» налог, производители товаров будут выбирать поставщиков, которые гарантируют им минимальный углеродный след исходного сырья. В то время как другие производители металлов будут нести капитальные затраты на модернизацию, увеличивать долг и снижать дивиденды, «РУСАЛ», наоборот, сможет сокращать долг и вернется к выплате дивидендов. Это может стать драйвером для роста его акций в следующие годы.

| ОК «РУСАЛ» | |

| Тикер | RUAL |

| ISIN | RU000A1025V3 |

| Рыночная капитализация | $ 7,0 млрд |

| Enterprise value (EV) | $ 11,6 млрд |

| Текущая цена | 35,2 ₽ |

| Целевая цена | 42,5 ₽ |

| Потенциал роста | 20,7% |

| Рекомендация | Покупать |

Мы рекомендуем «Покупать» акции ОК «РУСАЛ» с целевой ценой 42,5 руб. Потенциал роста в перспективе 12 мес. составляет 20,7%.

к содержанию ↑Нефтехимическая отрасль на биржевом рынке

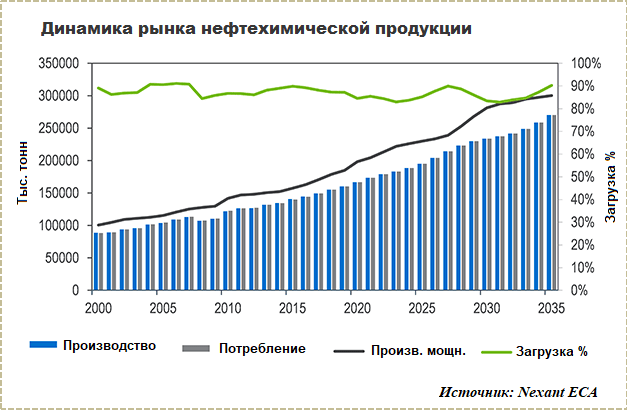

Производство полимеров было и остается одной из самых быстрорастущих отраслей. Мировой спрос на этилен увеличивался в несколько раз быстрее по сравнению с ростом мирового ВВП. При этом прирост производственных мощностей в последние годы стабильно обгонял динамику спроса.

Конечно, пандемический кризис не обошел стороной и нефтехимическую отрасль. Спрос на полимеры в середине прошлого года имел тенденцию к снижению, как и цены на них. Особенно это было заметно на фоне продолжающегося опережающего роста производственных мощностей, в силу чего их общая загрузка снижалась примерно до 85%.

Тем не менее, по итогам года мировой спрос на полимеры в первичных формах, а также олефины для их производства должен был выйти в плюс. В частности, рост спроса на этилен в 2020 году, по нашим оценкам, должен был увеличиться как минимум на 1,5-2 млн тонн. По прогнозам, в 2021 году он вырастет примерно на 4 млн тонн, а в 2022–2025 годах будет расти более чем на 6 млн тонн в год.

Как и в случае с промышленными металлами, важным фактором поддержки рынка является Китай. При этом, несмотря на значительный рост собственных мощностей, доля Китая в мировом производстве этилена составляет менее 20%, и они не покрывают собственных потребностей. Мощности КНР по этилену составляют порядка 33 млн тонн, а потребности – около 56 млн тонн в год.

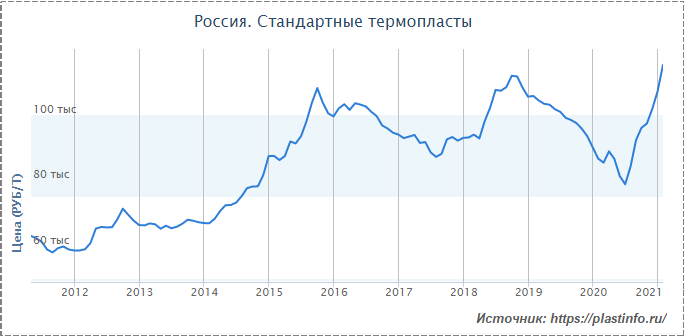

Во второй половине 2020 года и начале 2021 года происходит быстрое восстановление цен на полимеры. Мы это можем видеть в динамике индекса базовых полимеров, который рассчитывает российский портал «Пластинфо». Индекс показывает общую динамику изменения цен девяти крупнотоннажных полимеров (ПЭВД, ПЭНД, ЛПЭНП, ПП, ПС, УПС, ПВХ-С, ПЭТФ и ПС-В) в России. Сейчас он находится на своих максимальных исторических значениях.

На российском фондовом рынке пока нет отраслевых высоколиквидных акций. ПАО «Нижнекамскнефтехим» и ПАО «Казаньоргсинтез» имеют небольшую капитализацию, а ликвидность их акций оставляет желать лучшего. Мы ждем, когда проведет первичное размещение своих акций лидер отрасли, крупнейший отечественный производитель полимеров ПАО «СИБУР Холдинг», который сейчас реализует несколько мощных современных проектов. IPO компании неоднократно откладывалось, но остается в планах. После его проведения на российском рынке появятся перспективные отраслевые бумаги.

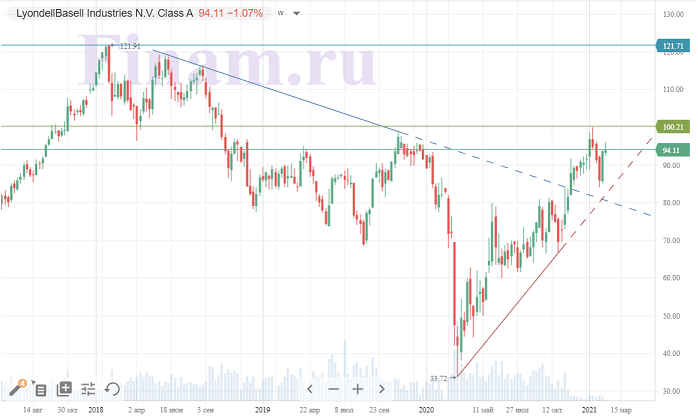

Для вложения в отрасль мы рекомендуем к покупке акции международной химической корпорации LyondellBasell Industries NV, акции которого обращаются на Нью-Йоркской фондовой бирже (NYSE).

к содержанию ↑Анализ акций LyondellBasell Industries NV

LyondellBasell Industries NV один из крупнейших в мире производителей полипропилена и ряда других продуктов, ведущий поставщик этилена, полиэтилена и катализаторов для нефтехимических производств по всему миру. LyondellBasell имеет хорошо диверсифицированный бизнес, инвестирует в высококачественные активы на растущих рынках и в регионах с доступным исходным сырьем. Компания является одним из отраслевых технологических лидеров, и авторитетным разработчиком полимерных технологий. Кстати, именно технология LyondellBasell была выбрана для строительства «СИБУРом» нового Амурского газохимического комплекса (АГХК).

LyondellBasell лидирует в отрасли по возврату акционерам капитала через обратный выкуп акций и дивиденды. Квартальные дивиденды установлены в размере $ 1,05 на акцию. Годовая дивидендная доходность акций составляет около 4,5%.

| LyondellBasell Industries NV | |

| Тикер | LYB |

| ISIN | NL0009434992 |

| Рыночная капитализация | $ 31,6 млрд |

| Enterprise value (EV) | $ 42,8 млрд |

| Текущая цена | $94,1 |

| Целевая цена | $132,9 |

| Потенциал роста | 38,3% |

| Рекомендация | Покупать |

Мы рекомендуем «Покупать» акции LyondellBasell с целевой ценой $ 132,9. Потенциал роста в среднесрочной перспективе составляет 38,3%.

к содержанию ↑Анализ акций Polymetal International PLC

- Золото значительно выросло в цене в период кризиса, но продолжает удерживать позиции и в фазе восстановления, поддерживаемое сверхмягкой монетарной политикой и ослаблением доллара.

- Существует риск, что по мере восстановления деловой активности инвестиционный спрос сместится в сторону реального сектора, и золото потеряет в цене, что отрицательно отразится на стоимости акций золотодобывающих компаний.

- Тем не менее, мы считаем, что в переходный период драгоценные металлы сохраняют ценность в качестве как инвестиционного, так и защитного инструмента. По крайней мере, в текущем году золото продолжит аккумулировать избыточную ликвидность в процессе вливания в экономику финансовых стимулов и послужит страховкой на случай, если что-то пойдет не так.

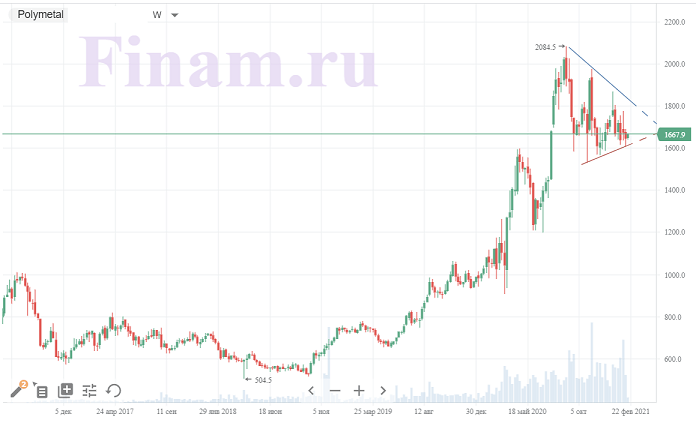

Рекомендуем обратить внимание на акции Polymetal International PLC, которые, на наш взгляд, сохраняют потенциал для продолжения роста.

Группа Polymetal является второй по величине золотодобывающей компанией и крупнейшим производителем серебра в России. Входит в топ-10 публичных золотодобывающих компаний мира и в топ-5 мировых производителей серебра.

Продажи золота приносят более 80% выручки компании. Выручка группы Polymetal формируется в долларах США, в то время как основная часть затрат выражена в российских рублях и казахстанском тенге. Таким образом, компания выигрывает и от роста стоимости золота, и от ослабления курса национальных валют.

Финансовое положение «Полиметалла» не вызывает опасений. В 2020 году, по предварительным данным операционной отчетности, выручка выросла на 28% и достигла $2 865 млн. Чистый долг на конец 2020 года сократился до $ 1351 млн, соотношение чистого долга к EBITDA — ниже 1x.

| Polymetal International PLC | |

| Тикер | POLY |

| ISIN | JE00B6T5S470 |

| Рыночная капитализация | $ 10,7 млрд |

| Enterprise value (EV) | $ 12,4 млрд |

| Текущая цена | 1 668,2 ₽ |

| Целевая цена | 2 096,0 ₽ |

| Потенциал роста | 25,6% |

| Рекомендация | Покупать |

Мы рекомендуем «Покупать» акции Polymetal с целевой ценой 2 096 руб. Потенциал роста в среднесрочной перспективе составляет 25,6%.