На фоне высокой макроэкономической неопределенности и других рисков NVIDIA, как и полупроводниковая отрасль в целом, переживает непростые времена, что выражается в слабых финансовых результатах компании и разочаровывающих прогнозах. Дополнительные угрозы связаны с введенным в США запретом на поставки американскими компаниями ряда категорий чипов в Китай. В то же время долгосрочные перспективы отрасли, на наш взгляд, выглядят неплохо. Технический прогресс в мире, несмотря на определенные препятствия, будет продолжаться, и потребность в полупроводниковых чипах будет только расти. NVIDIA занимает прочные позиция в тех сегментах, которые, как ожидается, будут показывать опережающий рост в ближайшие годы, и мы продолжаем с оптимизмом смотреть в будущее компании.

Мы присваиваем рейтинг «Покупать» акциям NVIDIA с целевой ценой на горизонте 12 мес. на уровне $168,9, что предполагает потенциал роста на 30,7%.

| NVDA.O | Покупать | ||||

| 12М целевая цена, $ | 168,9 | ||||

| Текущая цена, $ | 129,3 | ||||

| Потенциал роста | 30,7% | ||||

| ISIN | US67066G1040 | ||||

| Капитализация, млрд $ | 321,9 | ||||

| EV, млрд $ | 315,8 | ||||

| Количество акций, млн | 2 490,0 | ||||

| DY NTM | 0,1% | ||||

| Финансовые показатели, ф. г., млн $ | |||||

| Показатель | 2022 | 2023П | 2024П | ||

| Выручка | 26 914 | 27 144 | 30 673 | ||

| Скорр. EBITDA | 13 864 | 10 969 | 14 135 | ||

| Скорр. чистая прибыль | 11 259 | 8 267 | 10 989 | ||

| Показатели рентабельности, ф. г. | |||||

| Показатель | 2022 | 2023П | 2024П | ||

| Маржа EBITDA | 51,5% | 40,4% | 46,1% | ||

| Чистая маржа | 41,8% | 30,5% | 35,8% | ||

| ROE | 51,8% | 29,2% | 43,6% | ||

| Мультипликаторы | |||||

| Показатель | 2022П | 2023П | |||

| EV/EBITDA | 28,3 | 22,5 | |||

| P/E | 37,2 | 29,4 | |||

Предстоящие несколько кварталов, вероятно, будут сложными для NVIDIA, как и для всей полупроводниковой отрасли, переживающей в настоящее время циклическое замедление на фоне резко возросшей глобальной макроэкономической неопределенности и других рисков. В то же время долгосрочные перспективы отрасли, на наш взгляд, выглядят неплохо. Технический прогресс в мире, несмотря на определенные препятствия, будет продолжаться, и потребность в полупроводниковых чипах будет только расти. В связи с этим мы считаем, что прогнозы, согласно которым глобальный рынок полупроводников достигнет $1 трлн к концу десятилетия (против ожидаемых $633 млрд по итогам 2022 года), по-прежнему актуальны. NVIDIA занимает прочные позиции в тех сегментах, которые, как ожидается, будут показывать опережающий рост в ближайшие годы, и мы продолжаем с оптимизмом смотреть в будущее компании.

Мы рассчитали справедливую стоимость акций NVIDIA методом дисконтированных денежных потоков (ДДП). Наша оценка предполагает апсайд в размере 30,7%.

Риски связаны с дальнейшим ужесточением монетарной политики ведущих мировых ЦБ, которое может усилить волатильность акций технологических компаний. Кроме того, NVIDIA работает по фаблесс-модели, и сохраняющийся в мире дефицит мощностей для производства полупроводниковых чипов может в перспективе отрицательно сказаться на операционных и финансовых показателях компании. Наконец, на фоне продолжающегося противостояния США и Китая не исключены дальнейшие ограничения на поставки чипов американскими компаниями в Поднебесную, что может ударить по бизнесу NVIDIA.

Описание эмитента

NVIDIA — одна из ведущих полупроводниковых компаний США. Основные продукты — графические процессоры (GPU), представленные массовой линейкой GeForce, профессиональными видеокартами Quadro и ускорителями вычислений Tesla, а также System-on-a-Chip семейства Tegra. Целевые рынки компании включают индустрию компьютерных игр, сферу профессиональной визуализации, автомобильную промышленность и область высокопроизводительных вычислений. Важным фокусом для компании является рынок чипов для искусственного интеллекта. NVIDIA работает по так называемой фаблесс-модели, то есть занимается разработкой и маркетингом продуктов, но не обладает собственным производством полупроводниковых пластин и микросхем. Выпуск чипов и сборку готовых изделий и систем компания заказывает у сторонних производителей, таких как Taiwan Semiconductor Manufacturing Company (TSMC), Samsung Electronics, Amkor Technology, Hon Hai Precision Industry и др.

к содержанию ↑Сильные стороны

Игровой сегмент. NVIDIA является лидером на рынке игровых видеоадаптеров для ПК, где на ее процессоры серии GeForce приходится свыше 60% рынка. Кроме ПК, графические чипы NVIDIA устанавливаются в игровые приставки Microsoft Xbox и Nintendo Switch.

Помимо непрерывного повышения производительности графических чипов, NVIDIA уделяет большое внимание их качественному совершенствованию, внедряя новые технологии, в том числе базирующиеся на искусственном интеллекте (ИИ), призванные способствовать дальнейшему улучшению компьютерной графики. Несколько лет назад компания реализовала в своих GPU аппаратную поддержку трассировки лучей в реальном времени (NVIDIA RTX), что стало одним из важнейших шагов в компьютерной графике за последние годы. Возможности данной технологии открывают множество алгоритмов, позволяющих добиться фотореалистичных изображений. На сегодняшний день технологию RTX поддерживают уже более 280 игр, включая такие популярные, как Cyberpunk 2077, Fortnite, Minecraft. Кроме того, технология RTX находит все большее применение во многих сферах профессиональной графики.

В последние годы NVIDIA активно развивает и облачный игровой потоковый сервис GeForce Now, который позволяет на относительно слабых компьютерах играть практически во все современные видеоигры посредством обычного интернет-браузера. Сервис поддерживает свыше 1,35 тыс. игр от 300+ разных издателей, а число его подписчиков превысило 6 млн.

Сегмент дата-центров. Все большее значение для бизнеса NVIDIA приобретают такие быстроразвивающиеся направления, как искусственный интеллект, глубокое обучение, супервычисления, центры обработки данных, где использование графических процессоров становится все более распространенным. Это связано с тем, что основанные на GPU решения в данных областях часто оказываются во много раз эффективнее, чем решения на базе центральных процессоров с архитектурой x86.

Вычислительные системы ИИ на базе GPU NVIDIA находят применение практически во всех отраслях экономики — от розничной торговли и энергетики до здравоохранения и финансов. Кроме того, в настоящее время чипы NVIDIA используются в порядка 350 из топ-500 суперкомпьютеров мира. Между тем в арсенале NVIDIA есть и самые маленькие «суперкомпьютеры» ИИ в мире — одноплатные системы линейки Jetson размером с банковскую карту, построенные на базе SoC Tegra. Эти микрокомпьютеры обладают высокой для своего размера производительностью и идеально подходят для роботов и встраиваемых систем ИИ, включая медицинские устройства, умные камеры, датчики высокого разрешения, системы автоматизированного оптического контроля, небольшие производства и др.

В марте NVIDIA представила ускоритель H100 на архитектуре Hopper, производительность которого до шести раз выше по сравнению с предшествующей моделью A100. Впервые чипы H100 появятся в вычислительных системах DGX H100, которые выйдут в конце 2022 года. NVIDIA заявляет, что они смогут обеспечивать производительность до 32 Пфлопс в ИИ-операциях.

Отметим, что еще в 2021 году NVIDIA анонсировала Grace, свой первый серверный процессор для дата-центров. Он разработан на архитектуре ARM для быстрой обработки больших объемов данных и нацелен на использование в процессе обучения моделей искусственного интеллекта. По заявлению компании, в задачах сверхсложных вычислений ее чип будет в 10 раз производительнее самых передовых чипов конкурентов сегодня на рынке.

Первые продукты на основе Grace, как ожидается, выйдут на рынок в 2023 году. Если технические характеристики нового микропроцессора подтвердятся, то NVIDIA сможет навязать прямую конкуренцию другой американской компании, Intel, на рынке серверных процессоров.

Автомобильная отрасль. Решения NVIDIA в области информационно-развлекательных и навигационных систем, цифровых приборных панелей и современных систем содействия водителю, построенные на базе процессора Tegra, уже применяются ведущими мировыми автомобильными концернами, включая Audi, Mercedes-Benz, Tesla, BMW, Honda и др. При этом автопроизводители все чаще выбирают платформу DRIVE в качестве вычислительной системы для автономных автомобилей.

к содержанию ↑Финансовые результаты

NVIDIA стала бенефициаром тех глубоких изменений, которые пандемия коронавируса и меры по борьбе с ней внесли в жизнь потребителей и бизнеса, и демонстрировала высокие темпы роста финансовых показателей в последние годы. Однако к середине нынешнего года тенденция резко изменилась на фоне существенного ухудшения экономической ситуации в мире. Так, выручка компании во II квартале 2023 финансового года, завершившемся 31 июля, увеличилась лишь на 3% г/г, до $6,70 млрд. Продажи в сегменте игровых GPU упали на 33,3%, до $2,04 млрд, что в компании связали с макроэкономическими трудностями, которые привели к сильному снижению глобального спроса на видеокарты. Продажи в сегменте решений для центров обработки данных подскочили на 60,9%, до рекордных $ 3,81 млрд, на фоне сохраняющегося сильного спроса со стороны провайдеров гипермасштабируемых облачных сервисов, однако оказались несколько слабее ожиданий руководства из-за сложностей с цепочками поставок. В сегменте профессиональной визуализации продажи уменьшились на 4,4%, до $496 млн, тогда как в сегменте решений для автомобильной отрасли выручка выросла на 44,7%, до $ 220 млн, что отражает определенное улучшение ситуации в секторе.

Скорректированный показатель EBITDA NVIDIA во 2 финквартале упал на 49,3%, до $1,70 млрд, что было обусловлено в том числе списанием стоимости нераспроданных запасов продукции в игровом сегменте на сумму $1,22 млрд. Скорректированная прибыль на акцию просела на 51%, до $0,51, и примерно совпала с консенсус-прогнозом.

NVIDIA: основные результаты за II квартал и 6 месяцев 2023 фингода (млн $)

| Показатель | 2К23 | 2К22 | Изменение | 6М23 | 6М22 | Изменение |

| Выручка, в т. ч. | 6 704 | 6 507 | 3,0% | 14 992 | 12 168 | 23,2% |

| игровой сегмент | 2 042 | 3 061 | -33,3% | 5 662 | 5 821 | -2,7% |

| сегмент дата-центров | 3 806 | 2 366 | 60,9% | 7 556 | 4 414 | 71,2% |

| проф. визуализация | 496 | 519 | -4,4% | 1 118 | 891 | 25,5% |

| автомобильный сегмент | 220 | 152 | 44,7% | 358 | 306 | 17,0% |

| Скорр. EBITDA | 1 703 | 3 357 | -49,3% | 5 992 | 6 195 | -3,3% |

| Скорр. чистая прибыль | 1 292 | 2 623 | -50,7% | 4 736 | 4 936 | -4,1% |

| Скорр. EPS, $ | 0,51 | 1,04 | -51,0% | 1,87 | 1,95 | -4,1% |

| Операционный денежный поток | 1 270 | 2 682 | -52,6% | 3 001 | 4 556 | -34,1% |

| Рентабельность по EBITDA | 25,4% | 51,6% | -26,2 п. п. | 40,0% | 50,9% | -10,9 п. п. |

| Чистая рентабельность | 19,3% | 40,3% | -21,0 п. п. | 31,6% | 40,6% | -9,0 п. п. |

Источник: данные компании

Баланс NVIDIA тем не менее остается прочным. Компания завершила II финквартал, имея на счетах $17,04 млрд денежных средств и инвестиций при общем долге $10,95 млрд. В отчетном периоде компания сгенерировала операционный денежный поток в объеме $1,27 млрд, направила $ 433 млн на инвестиции и вернула $3,44 млрд акционерам за счет выкупа акций и дивидендов. При этом в распоряжении компании в конце июля было $11,93 млрд (3,6% капитализации), доступных в рамках действующей программы buyback, завершить которую планируется в декабре 2023 календарного года.

Между тем прогноз NVIDIA на 3 финквартал с окончанием в октябре также оказался разочаровывающим. Компания ожидает выручку на уровне $5,90 млрд ±2%, что означает снижение на 16,9% г/г по центральной точке диапазона. Это ощутимо слабее консенсус-прогноза на уровне $6,9 млрд. Руководство NVIDIA заявило, что ожидает дальнейшего ухудшения показателей игрового сегмента из-за слабого спроса. При этом в сегменте решений для дата-центров спрос остается высоким, и ограничивающим фактором для NVIDIA по-прежнему являются проблемы с цепочками поставок, которые компания активно решает.

Отметим, что власти США недавно ввели для американских полупроводниковых компаний запрет на поставки в Китай и Россию наиболее производительных процессоров, которые используются в супервычислениях и системах искусственного интеллекта. В Вашингтоне считают, что такая мера позволит избежать использования данными странами американских чипов в военных целях. В случае NVIDIA запрет распространяется на процессоры A100 и H100 и решения на их базе. NVIDIA в настоящее время и так не продает свою продукцию в РФ, однако ограничения на поставки в Китай, по оценке менеджмента, могут стоить компании порядка $ 400 млн недополученной выручки в текущем финквартале.

к содержанию ↑Перспективы роста

Предстоящие несколько кварталов, вероятно, будут сложными для NVIDIA, как и для всей полупроводниковой отрасли, переживающей в настоящее время циклическое замедление на фоне резко возросшей глобальной макроэкономической неопределенности и других рисков. Так, по оценке World Semiconductor Trade Statistics (WSTS), темп роста мирового рынка полупроводников в 2022 году ослабнет до 13,9% с 26,2% в 2021 году, в следующем году — до 4,6%.

В то же время долгосрочные перспективы отрасли, на наш взгляд, выглядят неплохо. Технический прогресс в мире, несмотря на определенные препятствия, будет продолжаться, и потребность в полупроводниковых чипах будет только расти. В связи с этим мы считаем, что прогнозы, согласно которым глобальный рынок полупроводников достигнет $1 трлн к концу десятилетия (против ожидаемых $ 633 млрд по итогам 2022 года), по-прежнему актуальны.

Преимущество NVIDIA заключается в ее прочных позициях в тех сегментах, которые, как ожидается, будут показывать опережающий рост в ближайшие годы. В частности, согласно прогнозу аналитического портала Technavio, общий рынок решений для дата-центров, включая «железо», программное обеспечение и различные услуги, в период с 2021 по 2026 год будет расти в среднем на 22% ежегодно. При этом среднегодовые темпы роста спроса на вычислительные системы ИИ, на который делает упор NVIDIA, в предстоящие 5 лет, по оценке исследовательской фирмы IDC, составят 20,5%. Ограничения на поставки высокопроизводительных процессоров в Китай, конечно, будут оказывать сдерживающее влияние на дальнейший рост выручки в сегменте дата-центров. Однако спрос на эти чипы ожидается очень высоким, и компания, мы считаем, сможет со временем компенсировать потери за счет перенаправления поставок на другие рынки.

Помимо этого, в NVIDIA рассчитывают на быстрое развитие концепции метавселенной — глобального виртуального пространства, в котором люди смогут взаимодействовать друг с другом и с цифровыми объектами через свои аватары, с помощью технологий виртуальной реальности. Предполагается, что метавселенная уже в ближайшие годы может начать сильно стимулировать продажи программного и аппаратного обеспечения. В этой связи компания ранее анонсировала платформу Omniverse Avatar для создания продвинутых интерактивных AI-аватаров и платформу Omniverse Replicator, которая позволит создавать точные копии физических объектов в виртуальном мире. NVIDIA надеется, что ее решения окажутся очень востребованными при построении метавселенной.

Еще одной потенциальной точкой роста в среднесрочной перспективе должен стать сегмент автономных автомобилей. Пока рынок беспилотных технологий фактически на стадии зарождения, однако сомнений в том, что у него большое будущее, нет. Практически все международные IT-корпорации и автогиганты уже представили прототипы самоуправляемых машин, а законодательство некоторых стран уже адаптировалось к появлению беспилотников на общественных дорогах.

Прогнозы развития рынка автономных автомобилей довольно сильно различаются, однако предполагают его рост на десятки процентов в год в ближайшее десятилетие. Сама NVIDIA оценивает общий объем целевого для себя рынка (TAM) решений для беспилотных автомобилей в $25 млрд к 2025 году. Учитывая накопленный компанией уже достаточно большой опыт в этой области и партнерские отношения со всеми ведущими игроками автомобильной отрасли, мы ожидаем, что NVIDIA сможет занять прочную позицию на этом очень перспективном рынке.

Значение игрового сегмента в ближайшие кварталы, вероятно, продолжит снижаться на фоне ожидаемого дальнейшего ослабления продаж ПК и ноутбуков в мире, тем не менее мы рассчитываем на стабилизацию спроса на игровые GPU компании в будущем. Этому должен будет поспособствовать в том числе скорый выход на рынок игровых графических чипов нового поколения, анонсировать которые NVIDIA планирует на предстоящей конференции GTC (пройдет в период 19–22 сентября).

Ниже представлен наш прогноз основных финансовых показателей NVIDIA на ближайшие годы.

NVIDIA: исторические и прогнозные финпоказатели, ф. г. (млн $)

| Показатель | 2020 | 2021 | 2022 | 2023П | 2024П | 2025П |

| Выручка | 10 918 | 16 675 | 26 914 | 27 144 | 30 673 | 36 194 |

| Скорр. EBITDA | 4 116 | 7 901 | 13 864 | 10 969 | 14 135 | 16 967 |

| Скорр. чистая прибыль | 3 588 | 6 277 | 11 259 | 8 267 | 10 989 | 13 483 |

| Дивиденд на акцию, $ | 0,16 | 0,16 | 0,16 | 0,17 | 0,18 | 0,20 |

| Чистый долг | -8 906 | -4 598 | -10 262 | -7 554 | -8 560 | -12 025 |

| Операционный денежный поток | 4 761 | 5 822 | 9 108 | 7 677 | 11 436 | 13 891 |

| Капвложения | 489 | 1 128 | 976 | 1 466 | 1 547 | 1 544 |

| Чистый денежный поток | 4 272 | 4 694 | 8 132 | 6 211 | 9 889 | 12 348 |

Источник: данные компании, Thomson Reuters, оценки ФГ «Финам»

к содержанию ↑Риски

На рынках капитала ожидания дальнейшего быстрого повышения процентных ставок в ведущих странах могут способствовать сохранению высокой волатильности в акциях технологических компаний.

Мировая полупроводниковая отрасль в настоящее время сталкивается с проблемой недостатка мощностей для производства чипов, что уже привело к глобальному дефициту полупроводниковых компонентов. Учитывая, что NVIDIA работает по фаблесс-модели, ее бизнес выглядит весьма уязвимым к этому риску.

Между США и Китаем продолжается экономическое и геополитическое противостояние. На этом фоне не исключены дальнейшие ограничения на поставки чипов американскими компаниями в Поднебесную, что может ударить по бизнесу NVIDIA.

к содержанию ↑Оценка

Мы оценили NVIDIA методом дисконтированных денежных потоков (ДДП). Мы прогнозируем свободные денежные потоки компании до 2030 финансового года, а ее стоимость в постпрогнозный период рассчитываем методом мультипликаторов, с использованием исторического коэффициента EV/EBITDA. В качестве целевого уровня EV/EBITDA мы берем медианное значение форвардного показателя за последние пять лет, равное, по данным Thomson Reuters, 25,6х.

Наша оценка справедливой стоимости NVIDIA на горизонте 12 мес. составляет $420,6 млрд, или $168,9 на акцию. Потенциал роста равен 30,7%, рейтинг — «Покупать».

NVIDIA: расчет свободного денежного потока, ф. г. (млн $)

| Показатель | 2Н23П | 2024П | 2025П | 2026П | 2027П | 2028П | 2029П | 2030П |

| EBIT | 4 818 | 12 729 | 15 563 | 17 742 | 20 226 | 23 058 | 26 286 | 29 966 |

| Минус: налог на прибыль | -289 | -1 528 | -1 868 | -2 129 | -2 427 | -2 767 | -3 154 | -3 596 |

| Минус: капвложения | -733 | -1 547 | -1 544 | -1 629 | -1 726 | -1 804 | -1 833 | -1 861 |

| Минус: увеличение оборотного капитала | -294 | -976 | -1 012 | -821 | -936 | -1 067 | -1 216 | -1 386 |

| Плюс: амортизация | 667 | 1 406 | 1 403 | 1 481 | 1 569 | 1 640 | 1 666 | 1 692 |

| Свободный денежный поток | 4 169 | 10 085 | 12 543 | 14 644 | 16 707 | 19 060 | 21 749 | 24 815 |

| WACC | 12,19% |

| Приведенная стоимость денежного потока, млн $ | 72 474 |

| EBITDA в конце прогнозного периода, млн $ | 31 658 |

| Целевой коэффициент EV/EBITDA | 25,6 |

| Терминальная стоимость, млн $ | 342 043 |

| Целевая стоимость компании, млн $ | 414 517 |

| Чистый долг, млн $ | -6 088 |

| Целевая стоимость акционерного капитала, млн $ | 420 605 |

| На акцию, $ | 168,9 |

| Безрисковая ставка | 3,45% |

| Премия за риск для рынка акций | 6,00% |

| Соотношение «Долг/Капитал» | 3,29% |

| Бета с учетом долга | 1,51 |

| Стоимость акционерного капитала | 12,53% |

| Стоимость долга после налогов | 2,32% |

| WACC | 12,19% |

Источник: расчеты ФГ «Финам»

Средняя целевая цена акций NVIDIA по выборке аналитиков с исторической результативностью прогнозов по данной акции не менее среднего составляет, по нашим расчетам, $199,9 (апсайд — 54,6%), рейтинг акции — 4,6 (значение 5,0 соответствует рейтингу Strong Buy, а 1,0 — Strong Sell).

В том числе оценка целевой цены акций NVIDIA аналитиками Evercore ISI составляет $225 (рекомендация «Выше рынка»), Wells Fargo Securities — $250 («Выше рынка»), Oppenheimer — $250 («Выше рынка»), BNP Paribas Exane — $110 («Ниже рынка»).

к содержанию ↑Сравнительные коэффициенты

По прогнозным коэффициентам EV/EBITDA и P/E акции NVIDIA выглядят существенно дороже своих аналогов. В то же время, на наш взгляд, столь высокая премия по финансовым мультипликаторам в целом оправданна, с учетом лидирующего положения компании на рынке GPU, ее высоких показателей прибыльности и рентабельности капитала, а также неплохих долгосрочных перспектив роста.

Сравнительные коэффициенты

| Эмитент | Тикер | Кап-я,

млн $ |

EV, млн $ | EV/EBITDA 2022П | EV/EBITDA 2023П | P/E 2022П | P/E 2023П | ROE, % |

| NVIDIA | NVDA.O | 321 932 | 315 844 | 28,27 | 22,52 | 37,17 | 29,42 | 43,76 |

| Аналоги | ||||||||

| Broadcom | AVGO.OQ | 202 557 | 232 102 | 11,19 | 10,66 | 13,17 | 12,19 | 61,97 |

| Texas Instruments | TXN.O | 148 633 | 147 490 | 12,87 | 13,65 | 17,11 | 18,67 | 64,09 |

| Qualcomm | QCOM.OQ | 140 353 | 149 050 | 8,15 | 8,03 | 9,84 | 9,49 | 114,89 |

| AMD | AMD.OQ | 123 754 | 120 539 | 13,97 | 12,77 | 17,56 | 15,75 | 24,47 |

| Intel | INTC.OQ | 118 417 | 126 803 | 5,89 | 5,14 | 12,75 | 10,80 | 17,03 |

| Micron Technology | MU.O | 58 125 | 54 861 | 3,53 | 3,88 | 7,87 | 10,66 | 22,39 |

| Marvell Tech | MRVL.O | 39 791 | 43 775 | 21,29 | 18,64 | 20,72 | 16,94 | 11,11 |

| Microchip Tech | MCHP.O | 35 690 | 42 875 | 10,89 | 10,44 | 11,99 | 11,32 | 47,64 |

| STMicroelectronics | STM.MI | 32 512 | 31 517 | 5,72 | 5,55 | 9,24 | 9,76 | 28,76 |

| MediaTek | 2454.TW | 31 698 | 25 127 | 5,28 | 5,53 | 7,78 | 8,38 | 30,23 |

| Медиана по аналогам | 88 271 | 87 700 | 9,52 | 9,24 | 12,37 | 11,06 | 29,50 |

Источник: Thomson Reuters, расчеты ФГ «Финам»

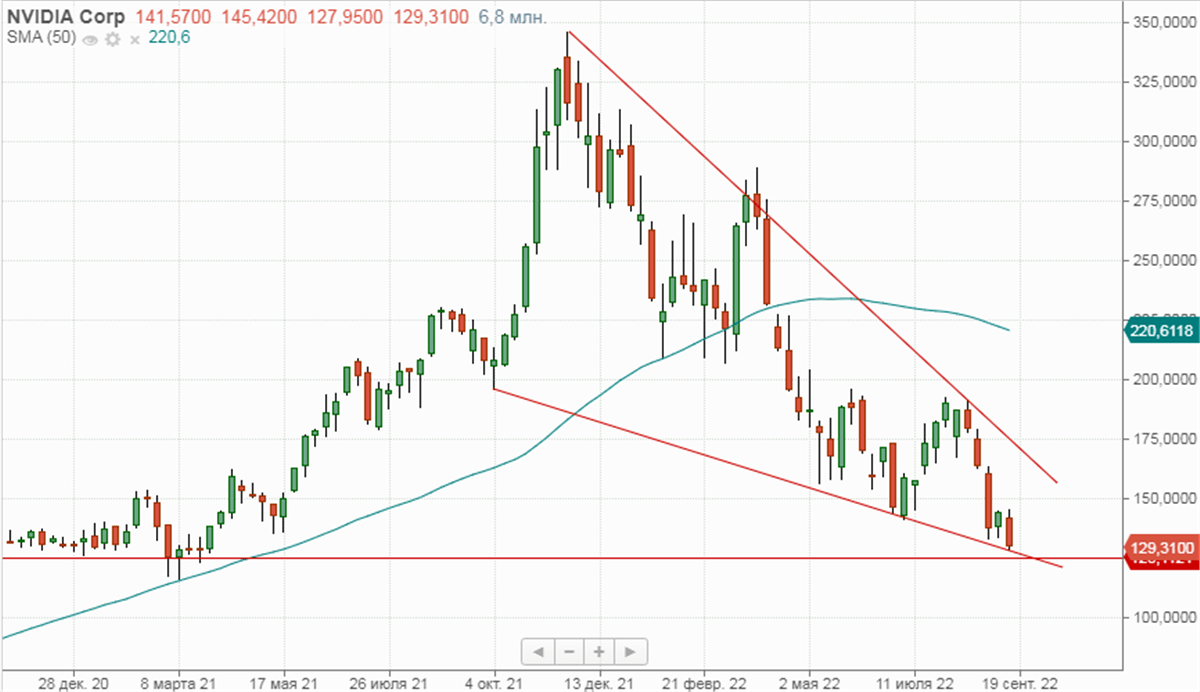

к содержанию ↑Техническая картина

С точки зрения технического анализа на недельном графике акции NVIDIA опустились к нижней границе среднесрочного нисходящего клина. Ожидаем формирования отскока к верхней границе фигуры, в район $170.