| Россети ао | |

| Рекомендация | Покупать |

| Целевая цена | 1,92 руб. |

| Текущая цена | 1,56 руб. |

| Потенциал роста | 23% |

| Россети ап | |

| Рекомендация | Держать |

| Целевая цена | 2,36 руб. |

| Текущая цена | 2,09 руб. |

| Потенциал роста | 13% |

Инвестиционная идея

Россети — это энергосетевая монополия, управляющая распределительными и магистральными сетями практически по всей России, с годовой выручкой свыше 1 трлн руб. Доля государства в капитале эмитента — 88%.

Мы возобновляем покрытие акций Россетей с рекомендацией «Покупать» по обыкновенным акциям с целевой ценой 1,92 руб. и «Держать» по привилегированным акциям с целевой ценой 2,36 руб. на перспективу 12 мес.

- Россети получили полный операционный контроль над ФСК ЕЭС, самой крупной и прибыльной «дочкой» холдинга. Это позитивное для материнской компании событие, которое позволит сократить дисконт в оценке RSTI по отношению к аналогам и повысить рыночную стоимость.

- Рост капитализации и увеличение free float после SPO в 2022 г. может впоследствии запустить новый раунд переоценки благодаря включению акций в индексы.

- Имидж компании улучшился с прогрессом по дивидендам. По итогам 2019 г. Россети сделали рекордные выплаты в размере 23 млрд руб., и мы ожидаем, что эмитент будет и далее повышать их уровень для проведения выгодного SPO. Акции Россетей могут стать источником дивидендной доходности для инвесторов в условиях низких процентных ставок. Точкой роста может стать повышение нормы дивидендных выплат по холдингу после прохождения пиковых капитальных затрат в прошлом году. Снижение инвестиционной программы с этого года ослабит давление на денежный поток и откроет пространство для роста дивидендов.

| Основные показатели обыкн. акций | |

| Тикер | RSTI |

| ISIN | RU000A0JPVJ0 |

| Рыночная капитализация | 315 млрд руб. |

| Кол-во акций | 198,83 млрд |

| Free float | 11% |

| Основные показатели прив. акций | |

| Тикер | RSTIP |

| ISIN | RU000A0JPVK8 |

| Кол-во акций | 2,1 млрд |

| Free float | 93% |

| Мультипликаторы | |

| P/E, LTM | 4,2 |

| P/E, 2020Е | 3,9 |

| EV/EBITDA, LTM | 2,8 |

| EV/EBITDA, 2020E | 2,5 |

| DY RSTI, 2020E | 7,6% |

Краткое описание эмитента

Россети — оператор энергетических сетей практически по всей России. Выручка в основном формируется от передачи электроэнергии, остальное поступает от техприсоединений, продажи э/э и мощности и прочей деятельности.

Структура капитала. Контрольный пакет акций, 88,04%, принадлежит государству через Росимущество. Капитал разделен на 198,83 млрд обыкновенных и 2,1 млрд привилегированных акции номиналом 1 руб. Free float обыкновенных акций — 11%, привилегированных — 93%.

к содержанию ↑Факторы привлекательности

Россети получили полный операционный контроль над ФСК ЕЭС, самой крупной и прибыльной «дочкой» холдинга. Для материнской компании мы считаем сделку позитивным событием, так как после этого Россети стали больше производственной компанией, нежели управляющим оператором, и дисконт по мультипликаторам к аналогам должен сократиться, а капитализация — повыситься.

Решение резко увеличить дивиденды за 2019 г. до рекордных 23 млрд руб. (с учетом промежуточных выплат за 1-й квартал) подтверждает эти планы и способствует росту капитализации. Это значительно улучшило и инвестиционный имидж компании, так как ранее в начислении дивидендов не было системности и доходность по обыкновенным акциям была посредственной.

| Финансовые показатели, млрд руб. | ||||

| Показатель | 2018 | 2019 | ||

| Выручка | 1 022 | 1 030 | ||

| EBITDA | 292 | 281 | ||

| Чистая прибыль акц. | 91 | 77 | ||

| Финансовые коэффициенты | ||||

| Показатель | 2018 | 2019 | ||

| Маржа EBITDA | 29% | 27% | ||

| ROEs | 8,4% | 6,7% | ||

Россети скоро могут представить новую дивидендную политику, предположительно в ближайшие месяцы. Ранее сообщалось о возможности повышения коэффициента выплат до 75% прибыли по РСБУ.

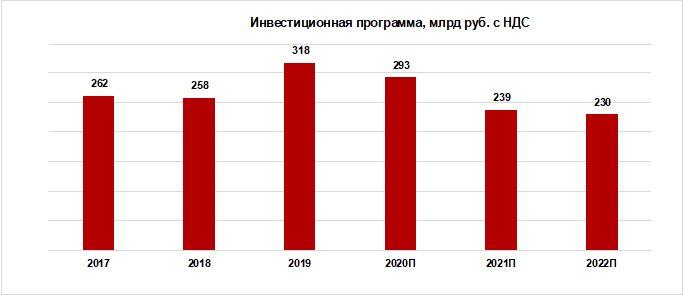

Мы ожидаем, что эмитент будет повышать уровень дивидендов, и акции Россетей могут стать источником дивидендной доходности для инвесторов в условиях низких процентных ставок. Точкой роста может стать повышение нормы дивидендных выплат после прохождения пиковых капитальных затрат в прошлом году. Снижение совокупной инвестиционной программы «дочек» на 8% г/г, или 25 млрд руб. (с учетом НДС), в 2020 г. ослабит давление на денежный поток и откроет пространство для роста платежей акционерам.

Источник: данные компании

- Не стоит забывать и о законодательных инициативах Россетей — повышение стоимости льготного техприсоединения, введение платы за резервные мощности, переход на долгосрочные регуляторные контракты, которые окажут позитивный эффект на выручку и операционную рентабельность сетевых компаний.

Финансовые показатели

— Консолидированный отчет за 1К 2020 раскрыл снижение прибыли акционеров на 8% за счет эффекта высокой базы прошлого года, когда в 1К 2019 ФСК ЕЭС признала единовременный доход свыше 10 млрд руб. Без учета этого фактора прибыль повысилась на 14%.

— При этом негативное влияние снижения энергопотребления, в том числе вследствие аномально теплой зимы, не нашло заметного отражения в результатах. Выручка от передачи электроэнергии выросла на 2,8% благодаря индексации тарифа

Основные финансовые показатели

| млн руб., если не указано иное | 1К 2020 | 1К 2019 | Изм., % |

| Выручка | 262 465 | 265 526 | -1,2% |

| EBITDA | 85 720 | 90 511 | -5,3% |

| Маржа EBITDA | 32,7% | 34,1% | -1,4% |

| Чистая прибыль акционеров | 25 933 | 28 162 | -7,9% |

| 1К 2020 | 4К 2019 | ||

| Чистый долг | 446 374 | 483 394 | -7,7% |

| Чистый долг / EBITDA | 1,62 | 1,72 | -0,10 |

— Сокращение совокупной выручки на 1% произошло вследствие снижения доходов от сопутствующего вида деятельности — продажи электроэнергии и мощности, на 33% г/г.

— Чистый долг холдинга сократился с начала года на 8%, до 446 млрд руб., или 1,62х EBITDA.

— В целом отчетность мы считаем вполне позитивной с учетом внешних факторов. Электросетевой комплекс может оказаться более стойким к кризису, чем многие другие сегменты экономики. Ключевым риском мы видим начисление резервов в следующие кварталы. В 1К отчисления сократились примерно в 2 раза, до 2,2 млрд руб., или 0,8% выручки, но данные 1К мы считаем мало индикативными, далее есть риск повышения резервирования на фоне ухудшения платежеспособности клиентов. Но в целом у нас умеренно положительные ожидания по прибыли Россетей: по итогам года прибыль может показать небольшой рост. Давление на денежный поток из-за оборотного капитала может быть компенсировано переносом части операционных и капитальных затрат на следующий период.

к содержанию ↑Дивиденды

Детали новой дивидендной политики пока не известны, но ранее менеджмент озвучивал возможность повышения нормы выплат до 75% прибыли по РСБУ.

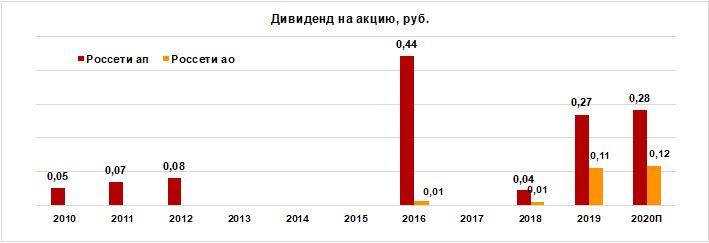

По итогам 2019 г. компания направила на дивиденды рекордные 23 млрд руб., что соответствует коэффициенту выплат 22% прибыли по МСФО и 17% прибыли по РСБУ. Мы полагаем, что в преддверии SPO компания будет поддерживать тренд на увеличение выплат, и акции Россетей могут стать интересной дивидендной историей на фоне низких процентных ставок.

По итогам 2020 г. объем выплат, по нашим оценкам, может превысить 24 млрд руб. Положительные ожидания по прибыли и уменьшение капитальных затрат вполне поддерживают этот сценарий. Компания также может рассмотреть вопрос о выплате промежуточных дивидендов в 3–4-м кварталах. Наш прогноз по дивиденду 2020П: 0,12 руб. — по обыкновенным акциям (DY 7,6%) и 0,28 руб. — по привилегированным (DY 13,5%).

Ниже приводим историю и прогноз по выплатам:

Источник: данные компании, прогноз ГК «ФИНАМ»

к содержанию ↑Оценка

Дисконт RSTI к российским и зарубежным аналогам с учетом холдингового и странового риска мы оцениваем в среднем в 30% (таргет 2,0 руб.). Анализ стоимости по собственной дивидендной доходности подразумевает целевую цену 1,82 руб. при прогнозном дивиденде за 2020 г. 0,12 руб. и целевой доходности 6,5%. Оценка по средним собственным историческим мультипликаторам с 2019 г. P/E LTM (2,4x), форвардному P/E 1Y (2,1х), EV/EBITDA LTM (3,6х) и форвардному EV/EBITDA 1Y (3,5х) предполагает таргет 1,90 руб.

Агрегированная целевая цена — 1,92 руб. с потенциалом 23% в перспективе года, и мы рекомендуем «Покупать» обыкновенные акции Россетей.

Рекомендация по привилегированным акциям «Держать» с целевой ценой 2,36 руб. Потенциал — 13%.

Ниже приводим основные данные по мультипликаторам:

| Название компании | P/E LTM | P/E 2020E | EV/EBITDA LTM | EV/EBITDA 2020E |

| Россети | 4,2 | 3,9 | 2,8 | 2,5 |

| ФСК ЕЭС | 3,0 | 3,0 | 3,0 | 3,1 |

| МОЭСК | 6,4 | 6,6 | 3,7 | 3,6 |

| МРСК Центра и Приволжья | 2,8 | 2,7 | 2,7 | 2,3 |

| МРСК Сибири | NA | NA | 8,4 | 7,5 |

| МРСК Волги | 4,0 | 4,9 | 2,3 | 2,4 |

| МРСК Центра | 3,1 | 3,5 | 3,0 | 3,0 |

| МРСК Урала | 6,0 | 5,5 | 2,8 | 2,8 |

| МРСК Северо-Запада | 4,9 | 4,9 | 2,9 | 3,1 |

| МРСК Юга | NA | NA | NA | 8,9 |

| Ленэнерго | 6,2 | 5,6 | 3,0 | 2,7 |

| МРСК Северного Кавказа | NA | NA | NA | 0,2 |

| Кубаньэнерго | 7,8 | NA | 5,1 | 7,2 |

| ТРК | 5,1 | 7,7 | 3,1 | 1,4 |

| Медиана | 5,0 | 4,9 | 3,0 | 3,0 |

Источник: Thomson Reuters, расчеты ГК «ФИНАМ»

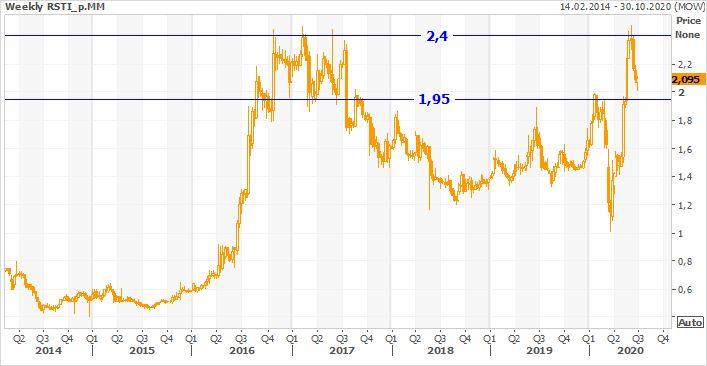

к содержанию ↑Техническая картина

На недельном графике обыкновенные акции RSTI консолидируются в районе локальных максимумов. Технический срез выглядит вполне оптимистично, целью будет выступать верхняя граница канала.

Привилегированные акции Россетей консолидируются выше поддержки 1,95–2,0 после прохождения дивидендной «отсечки». Целью при росте будут выступать максимумы в районе 2,4.

Источник: Thomson Reuters