Мы позитивно оцениваем перспективы бизнеса Сбера, рассчитывая, что банк останется одним из главных бенефициаров восстановления экономической активности в РФ. У Сбера самая развитая экосистема в секторе, его бизнес имеет высокую степень цифровизации. Преимуществом банка является и прозрачная дивидендная политика. При этом акции Сбера недороги по мультипликаторам и, по нашим оценкам, обладают неплохим потенциалом роста.

Мы рекомендуем «Покупать» бумаги Сбера с целевой ценой на горизонте 12 мес. 435,1 руб. по обыкновенным акциям и 391,6 руб. — по привилегированным. Потенциал роста составляет 17,8% и 18,4% соответственно.

| SBER.MM | Покупать | ||||||||

| 12М целевая цена, руб. | 435,1 | ||||||||

| Текущая цена, руб.* | 369,4 | ||||||||

| Потенциал роста | 17,8% | ||||||||

| ISIN | RU0009029540 | ||||||||

| SBER_p.MM | Покупать | ||||||||

| 12М целевая цена, руб. | 391,6 | ||||||||

| Текущая цена, руб. | 330,8 | ||||||||

| Потенциал роста | 18,4% | ||||||||

| ISIN | RU0009029557 | ||||||||

| Капитализация, млрд руб. | 8 305 | ||||||||

| Финансовые показатели, млрд руб. | |||||||||

| Показатель | 2020 | 2021П | 2022П | ||||||

| Активы | 36 016 | 40 678 | 44 247 | ||||||

| Собственный капитал | 5 047 | 5 773 | 6 388 | ||||||

| Чистая прибыль | 760 | 1 201 | 1 292 | ||||||

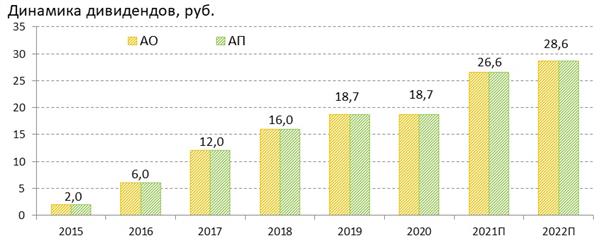

| DPS ао, руб. | 18,7 | 26,6 | 28,6 | ||||||

| DPS ап, руб. | 18,7 | 26,6 | 28,6 | ||||||

| Финансовые коэффициенты | |||||||||

| Показатель | 2020 | 2021П | 2022П | ||||||

| ROE | 16,1% | 22,70% | 21,2% | ||||||

| ROA | 2,3% | 3,1% | 3,0% | ||||||

| C/I | 34,6% | 30,1% | 30,7% | ||||||

| CET1 | 13,8% | 14,0% | 13,9% | ||||||

| Мультипликаторы | |||||||||

| Показатель | 2021П | 2022П | |||||||

| P/B | 1,43 | 1,30 | |||||||

| P/E | 6,92 | 6,43 | |||||||

| DY, ао | 7,20% | 7,74% | |||||||

| DY, ап | 8,04% | 8,65% | |||||||

Сбер обладает самой развитой экосистемой в секторе. Его бизнес имеет высокую степень цифровизации, что позволяет сохранять лояльность клиентов, дает новые возможности для роста и поддерживает рентабельность.

Преимуществом Сбера является прозрачная дивидендная политика, согласно которой банк направляет на дивиденды 50% чистой прибыли по МСФО. Наш прогноз по дивидендам за 2021 г. — 26,6 руб. на акцию каждого типа. Дивидендная доходность может составить 7,2% по «обычке» и 8% по «префам». Это одни из самых высоких показателей не только среди российских, но и мировых банков.

Мы рассчитываем, что благодаря устойчивому финансовому положению и высокой эффективности бизнеса Сбер останется одним из главных бенефициаров экономического восстановления страны после кризиса.

По мультипликаторам P/E 2022П и P/B Сбер выглядит в среднем почти на 18% дешевле своих аналогов с развивающихся рынков. Учитывая большой размер Сбера и его лидирующее положение в российском банковском секторе, а также высокую рентабельность капитала и дивидендную доходность акций, мы считаем такой дисконт неоправданным и ожидаем, что он будет сокращаться.

Основной риск для Сбера связан с тем, что его бизнес, как и сектора в целом, сильно зависит от экономической конъюнктуры. В случае ее нового существенного ухудшения, например из-за нового введения жестких локдаунов на фоне быстрого развития очередной волны коронавируса в РФ, банк может вновь столкнуться с ухудшением качества кредитного портфеля и снижением основных финансовых показателей.

Описание эмитента

Сбер — крупнейший банк в России, а также в Центральной и Восточной Европе. Сбер владеет 14,2 тыс. отделений на территории РФ, а его клиентами являются свыше 100 млн физических и порядка 3 млн юридических лиц. На Сбер приходится более трети всех активов российской банковской системы, при этом банк оказывает полный спектр финансовых услуг, а также вовлечен в инвестиционный бизнес. В последние годы Сбер активно развивает собственную экосистему, которая включает, помимо традиционных банковских услуг, сервисы, напрямую не связанные с финансовым бизнесом, а именно от электронной коммерции и сервисов доставки еды до видеостриминга. Капитализация Сбера составляет 8,3 трлн руб.

Структура капитала. Контролирующим акционером Сбера является правительство РФ, которому принадлежат 50% + 1 обыкновенная акция банка. В свободном обращении находятся порядка 48% обыкновенных акций и 100% привилегированных акций.

к содержанию ↑Ситуация в банковском секторе РФ

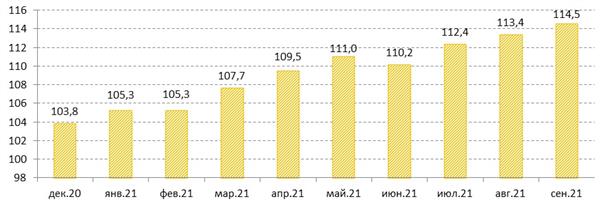

Текущий год проходит весьма успешно для российского банковского сектора, которому удалось раньше большинства остальных отраслей экономики выйти из острой фазы кризиса и начать выигрывать от улучшения экономической ситуации в стране. Согласно данным ЦБ РФ, активы российского банковского сектора в январе — сентябре выросли на 11,2 трлн руб., или на 10,8% с начала года с учетом валютной переоценки, и достигли 114,5 трлн руб. Это максимальные за последние шесть лет темпы прироста для первых 9 месяцев года.

Динамика активов банковского сектора РФ, трлн рублей

Источник: ЦБ РФ

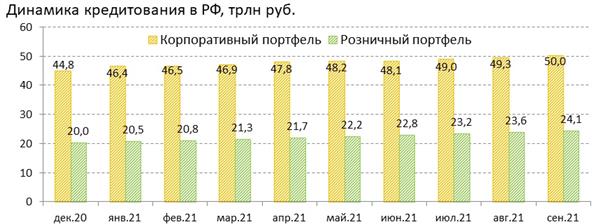

Корпоративный кредитный портфель российских банков с учетом валютной переоценки за январь — сентябрь вырос на 9%, до 50 трлн руб. Причем в сентябре темп роста в месячном выражении составил 1,6% и оказался заметно выше среднемесячного показателя с начала года (+0,9%), что в значительной степени обусловлено увеличением финансирования ряда крупных инфраструктурных проектов в нефтегазовой отрасли. Важным фактором оставались и высокие темпы кредитования застройщиков жилья.

Розничный кредитный портфель в январе — сентябре вырос на 18,3%, до 24,1 трлн руб. Большую роль в розничном сегменте продолжила играть ипотека, несмотря на ужесточение с середины года условий по госпрограмме льготной ипотеки. Объем ипотечных кредитов, выданных за первые 9 месяцев 2021 года, составил 4,4 трлн руб., что почти на 50% больше, чем за аналогичный период прошлого года. В результате совокупный портфель ипотечных кредитов с начала года подскочил на 20,6% и достиг 11,2 трлн руб. Кроме того, благодаря высокой потребительской активности заметно выросли объемы выдачи автокредитов и необеспеченных потребкредитов.

Источник: ЦБ РФ

В то же время качество кредитных портфелей несколько улучшилось. Доля просроченных кредитов предприятиям на конец июля составила 5,7%, уменьшившись с 6,9% в конце 2020 г., а доля просроченных кредитов физлицам понизилась с 4,7% до 4,2%. При этом доля резервов на возможные потери по ссудам в общем объеме выданных кредитов за январь — июль сократилась на 0,9 п. п., до 8,1%.

Объем средств юридических лиц на счетах в российских банках за январь — сентябрь увеличился на 7,4%, до 34,9 трлн руб., тогда как средства физлиц (без учета остатков на счетах эскроу) повысились на 0,6%, до 32,9 трлн руб. В сентябре зафиксирован рост средств физлиц на 0,8% в помесячном выражении, при этом важно отметить, что второй месяц подряд достаточно активно росли объемы срочных вкладов, что связано с постепенным ростом депозитных ставок вслед за повышением ключевой ставки ЦБ. Так, средняя максимальная ставка по вкладам в рублях в ведущих банках РФ, согласно данным Центробанка, достигла 6,33% в третьей декаде сентября, увеличившись на 0,2 п. п. по сравнению с августом и на существенные 0,8 п. п. с июля. В первой декаде октября ставка уже составила 6,43%.

По данным Банка России, совокупная чистая прибыль российских банков за первые 9 месяцев 2021 г. взлетела на 65% в годовом выражении, до 1,86 трлн руб. Это больше, чем за весь 2020 г. (1,61 трлн руб.) и весь докризисный 2019 г. (1,72 млрд руб.). Положительное влияние на финансовый результат оказал рост чистых процентных (+15,3 г/г, до 2,99 трлн руб.) и комиссионных (+23,1 г/г, до 1,12 трлн руб.) доходов, а также резкое снижение расходов на резервирование (-64,1% г/г, до 375 млрд руб.) благодаря улучшению экономической ситуации в России. В свою очередь ограничивающим фактором для роста прибыли стало существенное сокращение доходов банков от операций с иностранной валютой и ценными бумагами (в сумме на 250 млрд руб.) на фоне более стабильной ситуации на финансовых рынках.

Отметим, что Банк России недавно снизил оценку потенциального досоздания резервов по кредитам, которые банки реструктурировали бизнесу и гражданам с начала пандемии. Сейчас размер таких кредитов составляет 8 трлн руб., и раньше ЦБ ожидал, что банкам потребуется еще 1,4 трлн руб. резервов на горизонте нескольких лет. Теперь же потенциальный размер дополнительного резервирования прогнозируется на уровне 900 млрд руб., что представляется вполне посильной нагрузкой для сектора с учетом его текущей прибыльности и запаса капитала (по оценкам ЦБ, 6,2 трлн руб. на конец сентября).

В текущем году ЦБ РФ повысил ключевую ставку в сумме на 3,25 п. п., до 7,5% годовых. Учитывая сохраняющиеся на высоком уровне инфляцию в стране и инфляционные ожидания россиян, весьма вероятно продолжение ужесточения денежно-кредитной политики регулятора. В долгосрочной перспективе рост ставок должен благоприятно сказаться на банковском секторе страны, хотя в предстоящие кварталы можно ожидать некоторого давления на чистую процентную маржу кредиторов из-за опережающего роста стоимости фондирования. Впрочем, благодаря высокой доле текущих счетов (41%) и активов по плавающей ставке (около 20%) пока банкам удается удерживать чистую процентную маржу: в III квартале, по данным регулятора, она осталась на уровне предыдущего квартала — 4,4% (3,9% без учета Сбера).

Согласно октябрьскому прогнозу Банка России, кредитование юрлиц в стране в 2021 г. вырастет на 8–12%, розничное кредитование — на 21–25%. В том числе ожидается сохранение высоких темпов роста ипотечного кредитования — на 23–27%. Что же касается ожиданий по годовой прибыли банковского сектора РФ, то ранее Центробанк заявил, что она по итогам 2021 года может достичь 2,5 трлн руб. против прежней оценки «более 2 трлн руб.» И с учетом результатов за 9 месяцев данный прогноз выглядит правдоподобным.

к содержанию ↑Финансовые результаты

Финансовый отчет Сбера за III квартал 2021 г. был достаточно сильным и в очередной раз подтвердил наш тезис, что банк является одним из главных бенефициаров экономического восстановления в РФ после прошлогоднего спада. Чистая прибыль Сбера выросла на 28,3% в годовом выражении, до 348,3 млрд руб., превысив консенсус-прогноз на уровне 342 млрд руб. А по итогам первых 9 месяцев текущего года в целом прибыль подскочила на 75,1%, до 978,1 млрд руб., при этом рентабельность собственного капитала (ROE) составила значительные 25,8%. Здесь, правда, надо отметить, что определенное влияние на результат оказало признание прибыли от прекращенной деятельности в связи с продажей «Евроцемента» в размере 65 млрд руб. Прибыль же от продолжающейся деятельности составила 281,8 млрд руб. за III квартал (+6,1% г/г) и 904,2 млрд руб. за 9 месяцев (+63,6% г/г).

Сбер: основные финпоказатели за III квартал и 9 месяцев 2021 г. (млрд руб.)

| Показатель | 3К21 | 3К20 | Изменение | 9M21 | 9M20 | Изменение |

| Чистый процентный доход | 469,6 | 411,3 | 14,2% | 1 330,6 | 1 181,7 | 12,6% |

| Чистый комиссионный доход | 164,3 | 147,7 | 11,2% | 455,7 | 394,1 | 15,6% |

| Расходы на резервирование | 56,5 | 85,7 | -34,1% | 109,2 | 385,7 | -71,7% |

| Операционные расходы | 210,1 | 174,2 | 20,6% | 591,6 | 514,2 | 15,1% |

| Чистая прибыль | 348,3 | 271,4 | 28,3% | 978,1 | 558,6 | 75,1% |

| Чистая прибыль от продолжающейся деятельности | 281,8 | 265,6 | 6,1% | 904,2 | 552,8 | 63,6% |

| Чистая процентная маржа | 5,4% | 5,5% | -0,1 п. п. | 5,3% | 5,5% | -0,2 п. п. |

| Рентабельность капитала | 26,8% | 22,7% | 4,1 п. п. | 25,8% | 16,0% | 9,8 п. п. |

| Рентабельность активов | 3,6% | 3,2% | 0,4 п. п. | 3,5% | 2,2% | 1,3 п. п. |

| Коэффициент C/I | 29,4% | 29,7% | -0,3 п. п. | 29,6% | 29,7% | -0,1 п. п. |

Источник: данные компании

Чистый процентный доход Сбера в III квартале повысился на 14,2% в годовом выражении, до 469,6 млрд руб., благодаря росту объемов кредитования, при относительно стабильной чистой процентной марже. При этом чистый комиссионный доход поднялся на 11,2%, до 164,3 млрд руб., благодаря высокой транзакционной активности клиентов, в частности увеличения объемов операций с банковскими картами.

Операционные расходы выросли на 20,6%, до 210,1 млрд руб., что было в значительной степени обусловлено повышением расходов на персонал в связи с пересмотром заработной платы сотрудников, а также дальнейшим развитием нефинансовых сервисов банка. При этом показатель операционной эффективности по финансовому бизнесу (отношение операционных расходов к операционным доходам, C/I) улучшился на 0.3 п. п., до 29,4%. Определенную поддержку прибыли оказало и сокращение расходов на резервирование, до 56,5 млрд руб. с 85,7 млрд руб. в III квартале 2020 г., при снижении стоимости риска до 0,85% с 1,43%.

Сбер: основные показатели отчета о финансовом положении (млрд руб.)

| Показатель | 30.09.2021 | 30.06.2021 | 31.12.2020 | Изм. к/к | Изм. YTD |

| Активы | 39 584 | 37 936 | 36 016 | 4,3% | 9,9% |

| Кредитный портфель | 27 491 | 26 210 | 25 009 | 4,9% | 9,9% |

| Корпоративные кредиты | 16 459 | 15 856 | 15 700 | 3,8% | 4,8% |

| Розничные кредиты | 11 032 | 10 354 | 9 308 | 6,5% | 18,5% |

| Депозиты | 28 880 | 27 856 | 25 766 | 3,7% | 12,1% |

| Доля проблемных кредитов (NPLs) | 3,3% | 3,7% | 4,3% | -0,4 п. п. | -1,0 п. п. |

| Коэффициент достаточности базового капитала (CET1) | 14,0% | 14,1% | 13,8% | -0,1 п. п. | 0,1 п. п. |

Источник: данные компании

Объем активов Сбера на конец III квартала 2021 г. достиг 39,6 трлн руб., увеличившись на 4,3% за квартал и на 9,9% с начала года. Розничный кредитный портфель за 9 месяцев вырос на 18,5%, до 11 трлн руб. В Сбере отметили сохранение высокого спроса на ипотечные кредиты, портфель которых вырос на 19,8%, а его доля в розничном портфеле достигла почти 57%. Портфель потребительских кредитов повысился на 19%. При этом доля выдач кредитов физлицам через цифровые каналы впервые приблизилась к 60%. Объем корпоративных кредитов увеличился на 4,8% с начала года до 16,5 трлн руб. Между тем качество кредитного портфеля заметно улучшилось по всем основным сегментам, в том числе за счет активной работы банка по взысканию и урегулированию проблемных долгов. Доля неработающих кредитов (NPLs) составила 3,3%, снизившись с 4,3% в начале 2021 г.

Коэффициент достаточности базового капитала (CET1) за 9 месяцев вырос на 0,2 п. п. и находится на весьма комфортном уровне 14%.

Сбер также сообщил, что количество активных клиентов-физлиц с начала года увеличилось на 2,3% и достигло 102,5 млн человек. При этом число активных ежемесячных пользователей (MAU) мобильного приложения «Сбербанк Онлайн» выросло на 9%, до 71,3 млн. Количество активных корпоративных клиентов составило 3 млн.

Что же касается нефинансового бизнеса Сбера, выручка в этом сегменте за 9 месяцев подскочила в 2,8 раза в годовом выражении, до 121,7 млрд руб., что хорошо согласуется со стратегической целью банка, согласно которой среднегодовые темпы роста нефинансовых сервисов в период до 2023 г. должны составлять свыше 100% в год. В то же время убыток по EBITDA в нефинансовом бизнесе более чем утроился и достиг 25 млрд руб. Это подтверждает наше мнение, что ожидать финансовой отдачи от нефинансовых сервисов Сбера пока не приходится. Тем не менее надо отметить, что на данный момент они весьма неплохо вписываются в экосистему банка, способствуя привлечению и удержанию клиентов, и эта их роль будет только возрастать.

Хорошие результаты Сбера в III квартале позволили руководству банка несколько улучшить прогнозы по ряду основных показателей бизнеса на весь 2021 г. Показатель ROE в нынешнем году, как теперь ожидается, превысит 23% против прежней оценки «свыше 22%». Кроме того, Сбер рассчитывает в 2021 г. увеличить кредиты населению на 20–22% (прежний прогноз предполагал их рост на 18–20%), корпоративные кредиты — на 8–12% (прежний прогноз — рост на 6–8%). Что касается чистой процентной маржи, то прогноз по ней был уточнен до 5,25% с 5,2%. При этом ожидания по стоимости риска сохранены в диапазоне 0,7–0,9%. Банк также не стал менять прогноз по росту чистых комиссионных доходов («свыше 10%») и операционных расходов (12–15%).

Сбер: исторические и прогнозные финпоказатели (млрд руб.)

| Показатель | 2019 | 2020 | 2021П | 2022П | 2023П |

| Чистый процентный доход | 1 416 | 1 608 | 1 830 | 2 074 | 2 269 |

| Чистый комиссионный доход | 498 | 553 | 625 | 692 | 759 |

| Отчисления в резервы | 150 | 494 | 155 | 252 | 286 |

| Операционные расходы | 725 | 760 | 862 | 952 | 1 031 |

| Чистая прибыль | 845 | 760 | 1 201 | 1 292 | 1 383 |

| ROE | 20,5% | 16,1% | 22,7% | 21,2% | 20,5% |

| Активы | 29 959 | 36 016 | 40 678 | 44 247 | 47 443 |

| Собственный капитал | 4 487 | 5 047 | 5 773 | 6 388 | 7 074 |

Источник: данные компании, Thomson Reuters, расчеты ФГ «ФИНАМ»

к содержанию ↑Риски

Бизнес Сбера, как и сектора в целом, сильно зависит от экономической конъюнктуры. В случае ее нового существенного ухудшения, например из-за введения новых жестких локдаунов на фоне быстрого развития очередной волны коронавируса в РФ, банк может вновь столкнуться с ухудшением качества кредитного портфеля и снижением основных финансовых показателей.

Российские кредиторы, в том числе и Сбер, могут попасть под санкции со стороны западных стран, что отрицательно отразится на их бизнесе. Хотя вероятность реализации риска, на наш взгляд, в данный момент невысокая.

к содержанию ↑Выплаты акционерам

Текущая дивидендная политика Сбера предполагает дивидендные выплаты в размере не менее 50% от чистой прибыли по МСФО. При этом ключевым условием для такого высокого коэффициента выплат является поддержание достаточности базового капитала на уровне не менее 12,5%.

Согласно нашим расчетам, основанным на прогнозах прибыли Сбера за 2021 г. и предположении о коэффициенте дивидендных выплат на уровне 50%, дивиденды банка по итогам нынешнего года могут возрасти до 26,6 руб. на акцию каждого типа. При этом дивидендная доходность может составить 7,2% по обыкновенным акциям и 8% по привилегированным. Это одни из самых высоких показателей среди мировых кредиторов.

Источник: данные компании, оценки ФГ «ФИНАМ»

к содержанию ↑Оценка

Мы оценили Сбер сравнительным методом, используя в качестве аналогов банки развивающихся стран (сравнение с аналогами РФ мы проводить не стали ввиду их существенно меньшего размера по сравнению со Сбером). Наша итоговая оценка справедливой стоимости Сбера определяется как среднее арифметическое оценок по мультипликаторам P/B и P/E 2022П. Целевое соотношение стоимости привилегированных акций к обыкновенным принималось равным 0,9, что в целом соответствует спреду между ценами привилегированных и обыкновенных акций за последние несколько лет. Отметим также, что мы не стали применять страновой дисконт в оценке, учитывая большой размер Сбера и его лидирующее положение в российском банковском секторе, а также высокую рентабельность капитала и дивидендную доходность акций.

Оценка сравнением с аналогами

| Эмитент | Кап-я,

млн $ |

P/E

2021П |

P/E

2022П |

P/B | ROE | DY,

NTM |

| Сбер | 116 662 | 6,92 | 6,43 | 1,52 | 22,69% | 7,20% |

| Аналоги РФ | ||||||

| TCS Group | 21 694 | 25,13 | 20,83 | 10,50 | 40,19% | 0,76% |

| ВТБ | 9 673 | 3,13 | 2,94 | 0,49 | 15,40% | 11,27% |

| МКБ | 3 412 | 8,32 | 7,22 | 0,95 | 14,44% | 3,72% |

| Банк Санкт-Петербург | 624 | 3,26 | 3,66 | 0,47 | 15,30% | 8,42% |

| Медиана по аналогам РФ (вес 0%) | 6 542 | 5,79 | 5,44 | 0,72 | 15,35% | 6,07% |

| Медиана по аналогам ЕМ (вес 100%) | 36 375 | 10,61 | 9,28 | 1,39 | 12,22% | 4,12% |

| Параметры для оценки | Прибыль 2022П | Балансовая стоимость капитала | ||||

| Сбер, млрд руб. | 1 292 | 5 476 | ||||

| Оценка сравнением с аналогами ЕМ, млрд руб. | 11 985 | 7 585 | ||||

| Средняя оценка, млрд руб. | 9 785 | |||||

Источник: Thomson Reuters, расчеты ГК «ФИНАМ»

Наша оценка справедливой стоимости Сбера на горизонте 12 мес. составляет 9 785 млрд руб., или 435,1 руб. на обыкновенную акцию и 391,6 руб. на привилегированную акцию. Потенциал роста для обыкновенных акций составляет 17,8%, для привилегированных — 18,4%. Рекомендация по обоим типам акций — «Покупать».

Средневзвешенная целевая цена обыкновенных акций Сбера по выборке аналитиков с исторической результативностью прогнозов по данной акции не менее среднего составляет, по нашим расчетам, 429,6 руб. (апсайд — 16,8%), рейтинг акции — 3,7 (значение рейтинга 5,0 соответствует рекомендации Strong Buy, а 1,0 — Strong Sell).

В том числе оценка целевой цены обыкновенных акций Сбера аналитиками ВТБ Капитал составляет 490 руб. (рекомендация «Покупать»), «Атона» — 385 руб. («Выше рынка»), Renaissance Capital — 410 руб. («Покупать»), Societe Generale — 452 руб. («Покупать»), Sova Capital — 393 руб. («Покупать»), «Уралсиб» — 429 руб. («Покупать»).

к содержанию ↑Техническая картина

С точки зрения технического анализа на дневном графике обыкновенные акции Сбера вышли наверх из локального нисходящего канала. Ожидаем продолжения подъема в рамках отработки фигуры, с перспективой тестирования исторического максимума.

Источник: Finam.ru

Для привилегированных акций Сбера техническая картина схожая. Бумаги тестируют на предмет пробития верхнюю границу локального нисходящего канала, и в случае закрепления выше нее могут продолжить подъем в район исторического максимума.

Источник: Finam.ru

*Цены и другие рыночные данные указаны на время подготовки материала, выпущенного 02.11.2021