| Сбербанк ао | |

| Рекомендация | Покупать |

| Целевая цена | 268,5 руб. |

| Текущая цен | 180,4 руб. |

| Потенциал | 49% |

| Сбербанк ап | |

| Рекомендация | Покупать |

| Целевая цена | 201,4 руб. |

| Текущая цена | 157,9 руб. |

| Потенциал | 28% |

Инвестиционная идея

Сбербанк – крупнейший российский банк, на который приходится около трети всех банковских активов страны и 45% всех вкладов населения. Операционные доходы в 2017 составили 1,62 трлн руб., а чистая прибыль достигла 750 млрд руб. или ~75% прибыли всей отрасли.

Сбербанк представил достаточно сильные результаты за 1П 2018. Прибыль на акцию выросла на 20%, рентабельность собственного капитала остается высокой ROE TTM 23,3%. По итогам года ожидаются рекордная прибыль и дивиденды. Мы сохраняем рекомендацию «покупать» по обыкновенным акциям Сбербанка, но понижаем целевую цену с 271,3 руб. до 268,5 руб. Потенциал роста – 49% в перспективе года.

По Сбербанк-ап мы повышаем рекомендацию до «покупать», но понижаем таргет с 202,2 до 201,4 руб. Потенциал – 28%.

- Ключевые показатели остаются на подъеме. Чистые процентные доходы выросли на 24%, комиссии на 25%, операционная эффективность повысилась. Кредитование выросло на 7,5% с начала года. Объем вкладов увеличился на 5,9% на фоне перетока в стабильность.

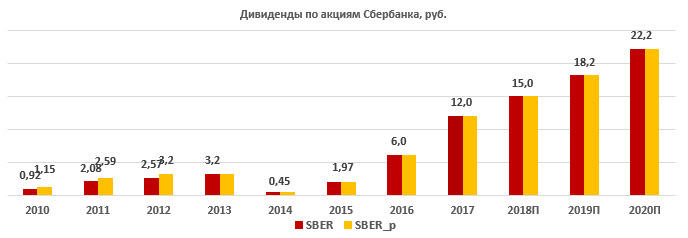

- В 2018-2019 прибыль по прогнозам составит 845 млрд.руб. (+13%) и 911 млрд.руб. (+8%) соответственно. С учетом ожиданий повышения нормы выплат до 40% в 2018 и 45% в 2019, ожидаем прогресса по дивидендам – DPS 2018E 15 руб. (+25% г/г) и DPS 2019E 18,2 руб. (+21% г/г).

- Обыкновенные акции остаются недооцененными по отношению к аналогам и торгуются с ожидаемой дивидендной доходностью практически в 2х раза выше, чем в двух предыдущих сезонах: SBER DY 2018-2019E составляет 8,3% и 10,1% соответственно в сравнении со средней доходностью 4,8% по выплатам за 2016-2017. По прив. акциям DY 2018Е 9,5% и DY 2019E 11,5%.

- По P/E обыкновенные акции Сбербанка торгуются по 4,7х и 4,4х годовых прибылей за 2018 и 2019 год соответственно, что, на наш взгляд, является довольно низкой оценкой для высокорентабельного банка с лидерскими позициями на рынке кредитования и вкладов, и перспективами роста прибыли и дивидендов в ближайшие годы.

| Основные показатели обыкн. акций | ||||||

| Тикер | SBER | |||||

| ISIN | RU0009029540 | |||||

| Рыночная капитализация | 3 894 млрд.руб. | |||||

| Кол-во обыкн. акций | 21 587 млн | |||||

| Free float | 48% | |||||

| Основные показатели прив. акций | ||||||

| Тикер | SBER_p | |||||

| ISIN | RU0009029557 | |||||

| Кол-во обыкн. акций | 1 000 млн | |||||

| Free float | 100% | |||||

| Мультипликаторы | ||||||

| P/E LTM | 4,8 | |||||

| P/E 2018Е | 4,7 | |||||

| P/B LFI | 1,1 | |||||

| DY 2018Е SBER | 8,3% | |||||

| DY 2018E SBER_p | 9,5% | |||||

| Финансовые показатели, млрд. руб. | ||||||

| 2016 | 2017 | 2018П | ||||

| Чистая прибыль | 540,5 | 750,4 | 844,6 | |||

| Дивиденд, руб. | 6,0 | 12,0 | 15,0 | |||

Краткое описание эмитента

Сбербанк – крупнейший российский банк, на который приходится около трети всех банковских активов страны и 45% всех вкладов населения. В Группу входят 16,5 тыс. отделений на территории России, а также банки в СНГ, Центральной и Восточной Европе, Турции, Великобритании, США и других странах. Помимо традиционных банковских операций банк также вовлечен в инвестиционный бизнес. Чистая прибыль достигла в 2017 рекордных 750,4 млрд руб., обеспечив около 75% прибыли всей банковской отрасли.

Структура капитала. Контрольным пакетом акций, 50% + 1 акция, владеет Банк России. Free-float обыкновенных акций 48% и привилегированных 100%.

к содержанию ↑Финансовые показатели Сбербанка

- Прогресс по основным направлениям. Чистая прибыль акционеров выросла на 21% до 427,4 млрд.руб., рентабельность собственного капитала остается высокой — 23,3% (TTM). Ключевые направления бизнеса на подъеме. Чистые процентные доходы повысились на 23,6% за счет роста кредитования и снижения резервирования на 54% г/г. Комиссионные доходы (net) +25%. Операционная эффективность повысилась – cost-income ratio уменьшился до 32,5% с 34% в 1П 2017.

- Основные балансовые показатели улучшились. Объем выданных кредитов gross с начала года вырос на 7,5% как за счет корпоративного кредитования (+5,9%), так и потребительского (+11,3%). Доля неработающих кредитов снизилась до 4,10% с 4,50% на начало года, а их покрытие на конец полугодия составило 182,5% (171,3% на 1 янв.2018). Стоимость риска остается низкой 1,02% в 1П 2018, хотя менеджмент повысил прогноз по CoR до ~130 б.п. с <130 б.п. в связи с волатильностью рубля.

- Банк улучшил прогнозы на 2018. Рост корпоративного кредитования может составить в этом году 8-10% (7%-9%), чистая процентная маржа >5,5% (~5,5%), увеличение комиссионных доходов 16-19% (12-14%). Ожидания по рентабельности собственного капитала повышены до >20% с ~20%.

Основные финансовые показатели Сбербанка

| млрд руб. | 1П 2018 | 1П 2017 | Изм., % |

| Чистый проц. доход до резервов | 682,5 | 643,3 | 6,1% |

| Резерв под убытки по кредитам | 67,0 | 145,4 | -53,9% |

| Чистый проц. доход с учетом резервов | 615,5 | 497,9 | 23,6% |

| Чистые комиссионные доходы | 208,1 | 166,6 | 24,9% |

| Операционные доходы | 840,6 | 704,2 | 19,4% |

| Операционные расходы | 299,4 | 284,1 | 5,4% |

| Чистая прибыль акционеров | 427,4 | 353,6 | 21% |

| EPS, руб. | 19,31 | 16,15 | 20% |

| 2К 2018 | 4К 2017 | ||

| Кредиты gross | 19 460 | 18 096 | 7,5% |

| Корпоративные | 13 451 | 12 697 | 5,9% |

| Потребительские | 6 009 | 5 400 | 11,3% |

| Кредиты net | 18 015 | 18 488 | -2,6% |

| Депозиты | 19 200 | 18 123 | 5,9% |

| Ср.доходность кредитов: | 9,70% | 10,40% | -0,7% |

| Корпоративные | 8,30% | 8,90% | -0,6% |

| Потребительские | 13,00% | 14,10% | -1,1% |

| Доля проблемных кредитов (NPL) | 4,10% | 4,50% | -0,4% |

| ROE (ТТМ), % | 23,3% | 24,0% | -0,7% |

Источник: данные компании, расчеты ГК ФИНАМ

Мы считаем результаты Сбербанка достаточно сильными. Продолжается рост по ключевым направлениям – кредитованию, комиссиям, повышается операционная эффективность. Кредитное качество улучшилось с начала года. Флагманские позиции Сбербанка в отрасли с лэйблом надежности обеспечивают приток вкладов с низкой стоимостью. По прогнозам в этом году госбанк выйдет на рекордную прибыль, обеспечив львиную доли прибыли всей отрасли, и инвесторы могут рассчитывать на увеличение дивидендных выплат.

к содержанию ↑Прогноз по прибыли и дивидендам Сбербанка

| 2017 | 2018П | 2019П | |

| Чистая прибыль, млрд.руб. | 750,4 | 844,6 | 911,4 |

| Норма выплат | 36% | 40% | 45% |

| DPS SBER, руб. | 12,0 | 15,0 | 18,2 |

| DY | 5,6% | 8,3% | 10,1% |

| DPS SBER_p, руб. | 12,0 | 15,0 | 18,2 |

| DY | 6,3% | 9,5% | 11,5% |

Источник: Прогнозы Bloomberg, ГК «ФИНАМ»

Вместе с тем, есть риск того, что санкционная риторика может ограничить перспективы по прибыли в будущем. Мы считаем маловероятным ввод запрета на проведение долларовых транзакций, но санкции скорее косвенно повлияют на экономическую среду через ограничение спроса на кредиты, увеличение просрочек и резервирования, переоценку активов и др. Кроме того, на рынке займов растет конкуренция со стороны Мосбиржи, где крупные компании могут получить финансирование на денежном рынке, а также через выпуск облигаций.

к содержанию ↑Дивиденды Сбербанка

В конце 2017 Сбербанк принял новую дивидендную политику, которая предусматривает постепенное повышение нормы выплат до 50% прибыли по МСФО к 2020 при условии выполнения условий достаточности капитала.

По итогам 2018-2019 можно ожидать увеличения дивидендных выплат благодаря росту прибыли и доли распределения прибыли. Прогнозный дивиденд на 2018 15,0 руб. (+25%) и 18,2 руб. (+21%) за 2019. Ожидаемая доходность по SBER составляет 8,3% DY2018E и 10,1% DY 2019E. По привилегированным акциям DY 2018Е 9,5% и DY 2019E 11,5%.

Источник: данные компании, расчеты ГК ФИНАМ

к содержанию ↑Оценка

При оценке мы ориентировались на банки в России и развивающихся странах в равной степени, применив дисконт за страновые риски 40% и 10% за риск санкций для госбанков. При анализе стоимости мы также учли собственную дивидендную доходность за последние два года 4,8%.

После актуализации оценки мы понижаем целевую цену обыкновенных акций Сбербанка с 271,3 до 268,5 руб., но сохраняем рекомендацию «покупать». Акции остаются недооцененными по отношению к аналогам и торгуются с ожидаемой дивидендной доходностью практически в 2х раза выше, чем в двух предыдущих сезонах.

Дивидендная доходность по выплатам за 2018 год сейчас составляет 8,3% и 10,1% за 2019 в сравнении со средней доходностью 4,8% за 2016-2017. По P/E обыкновенные акции Сбербанка торгуются по 4,7х и 4,4х годовых прибылей за 2018 и 2019 год соответственно, что, на наш взгляд, является довольно низкой оценкой для Сбербанка – высокорентабельного банка с лидерскими позициями на рынке кредитования и вкладов, и перспективами роста прибыли и дивидендов в ближайшие годы.

Мы полагаем, что снижение капитализации дает редкую возможность долгосрочным инвесторам.

Ключевые риски, на наш взгляд, сейчас сосредоточены в макроэкономике. Усиление санкций и волатильность рубля могут негативно повлиять на деловую активность, и соответственно, на кредитование и качество портфеля, что в итоге скажется на прибыли госбанка. Кроме того, Мосбиржа усиливает свои позиции на рынке корпоративного кредитования и депозитов. Прямой доступ на денежный рынок пока доступен ограниченному кругу клиентов, но обороты по этой услуге динамично растут. Компании также стали чаще размещать облигации на фондовом рынке.

По привилегированным акциям Сбербанка, которые торгуются с дисконтом в среднем 25% по отношению к обыкновенным акциям, мы понижаем таргет с 202,2 до 201,4 руб., но повышаем рекомендацию с «держать» до «покупать», исходя из потенциала роста 27%.

Ниже приводим основные данные по мультипликаторам:

| Название компании | Рын. кап., млн $ | P/E,2018Е | P/E,2019Е | P/D,2018Е | P/D,2019Е | |

| Сбербанк | 60 433 | 4,7 | 4,4 | 12,1 | 9,9 | |

| ВТБ | 7 793 | 4,1 | NA | 11,3 | 8,9 | |

| МКБ | 2 004 | 7,5 | 5,7 | NA | NA | |

| Росбанк | 1 210 | NA | NA | NA | NA | |

| Тинькофф банк | 3 028 | 7,6 | 6,3 | 15,3 | 12,2 | |

| Авангард | 521 | NA | NA | NA | NA | |

| Банк Уралсиб | 332 | NA | NA | NA | NA | |

| Банк Санкт-Петербург | 348 | 2,7 | 2,4 | 21,9 | 16,6 | |

| Российские аналоги, медиана | 4,7 | 5,0 | 13,7 | 11,1 | ||

| Развивающиеся страны, медиана | 9,1 | 8,1 | 25,5 | 23,5 | ||

Источник: Thomson Reuters, расчеты ГК ФИНАМ

к содержанию ↑Техническая картина акций Сбербанка

На недельном графике обыкновенные акции Сбербанка консолидируются вблизи 180. В случае разворота вверх целями будут выступать 218 и 237. Уровни поддержки – 180 и 162.

Источник: charts.whotrades.com

У привилегированных акций Сбербанка похожая техническая картина. Котировки стабилизировались выше линии поддержки 155. Сопротивлением выступает 175, поддержка в случае коррекции 140.

Источник: charts.whotrades.com

Источник: ФИНАМ.