Инвестиционная идея

ВТБ является крупной российской финансовой группой, включающей в себя более 20 компаний в области банковских услуг, инвестбанкинга, страхования и лизинга. Занимает второе место по величине активов и кредитованию среди банков РФ.

Мы рекомендуем «Покупать» акции ВТБ с целевой ценой на конец 2021 г. на уровне 0,0601 руб., что предполагает потенциал роста на 21,1%.

| ВТБ | |

| Рекомендация | Покупать |

| Целевая цена, руб. | 0,0601 |

| Текущая цена, руб. | 0,0496 |

| Потенциал роста | 21,1% |

| Мультипликаторы | |||||

| P/E LTM | 6,50 | ||||

| P/E 2021П | 3,62 | ||||

| P/B | 0,54 | ||||

| DY 2020П | 2,63% | ||||

| Финансовые показатели, млрд руб. | |||||

| Показатель | 2019 | 2020 | 2021П | ||

| Активы | 15 516 | 18 142 | 19 593 | ||

| Собственный капитал | 1 653 | 1 723 | 1 967 | ||

| Чистая прибыль | 201 | 75 | 235 | ||

| Дивиденд на акцию, руб. | 0,0008 | 0,0014 | 0,0040 | ||

| Финансовые коэффициенты | |||||

| Показатель | 2019 | 2020 | 2021П | ||

| NIM | 3,4% | 3,8% | 3,5% | ||

| ROE | 12,8% | 4,4% | 12,7% | ||

| ROA | 1,3% | 0,3% | 1,2% | ||

| C/I | 41,6% | 44,3% | 38,9% | ||

| H20 | 11,2% | 11,8% | 12,3% | ||

Описание эмитента

ВТБ — крупная российская финансовая группа, включающая в себя более 20 компаний в области банковских услуг, инвестбанкинга, страхования и лизинга. Банк оказывает полный спектр финансовых услуг физическим и юридическим лицам, а также правительственным структурам. Филиальная сеть ВТБ состоит из 1,7 тыс. отделений на территории России, стран бывшего СНГ и в ряде стран дальнего зарубежья. Клиентами банка являются около 14 млн физических и более 500 тыс. юридических лиц.

Структура капитала. Главным акционером ВТБ является Росимущество, которому принадлежит 60,9% обыкновенных акций банка. Долю обыкновенных акций в свободном обращении можно оценить примерно в 27%.

Между тем особенность ВТБ в том, что значительная часть его капитала существует в виде привилегированных акций двух типов. «Префы» первого типа на сумму 214 млрд руб. размещены в пользу Минфина в рамках конвертации суборда, выданного банку в кризис 2009 г. из средств ФНБ. А «префы» второго типа объемом 307,4 млрд руб. выпущены в пользу Агентства по страхованию вкладов (АСВ) в рамках Программы докапитализации в 2014–2015 гг. С учетом привилегированных акций под государственным контролем находится 92% акционерного капитала ВТБ.

Такая сложная структура капитала представляет собой определенную проблему. Дело в том, что дивиденды по привилегированным акциям являются переменной величиной и определяются каждый год отдельно, кроме того, наличие неторгующихся «префов» затрудняет расчет ряда финансовых мультипликаторов. Все это отрицательно сказывается на инвестиционной привлекательности обыкновенных акций.

Здесь надо отметить, что в ВТБ осознают данную проблему и пытаются ее решить. В частности, менеджмент банка предлагал Минфину в течение 7 лет направлять дивидендные выплаты по «префам» на обратный выкуп этих бумаг. При этом банк сохранил бы принцип регулярных 50-процентных дивидендных выплат в равной дивидендной доходности. Однако Минфин не согласился с такой схемой, поэтому сложная структура капитала ВТБ с несколькими типами акций, вероятно, будет сохраняться в обозримом будущем.

к содержанию ↑Финансовые результаты

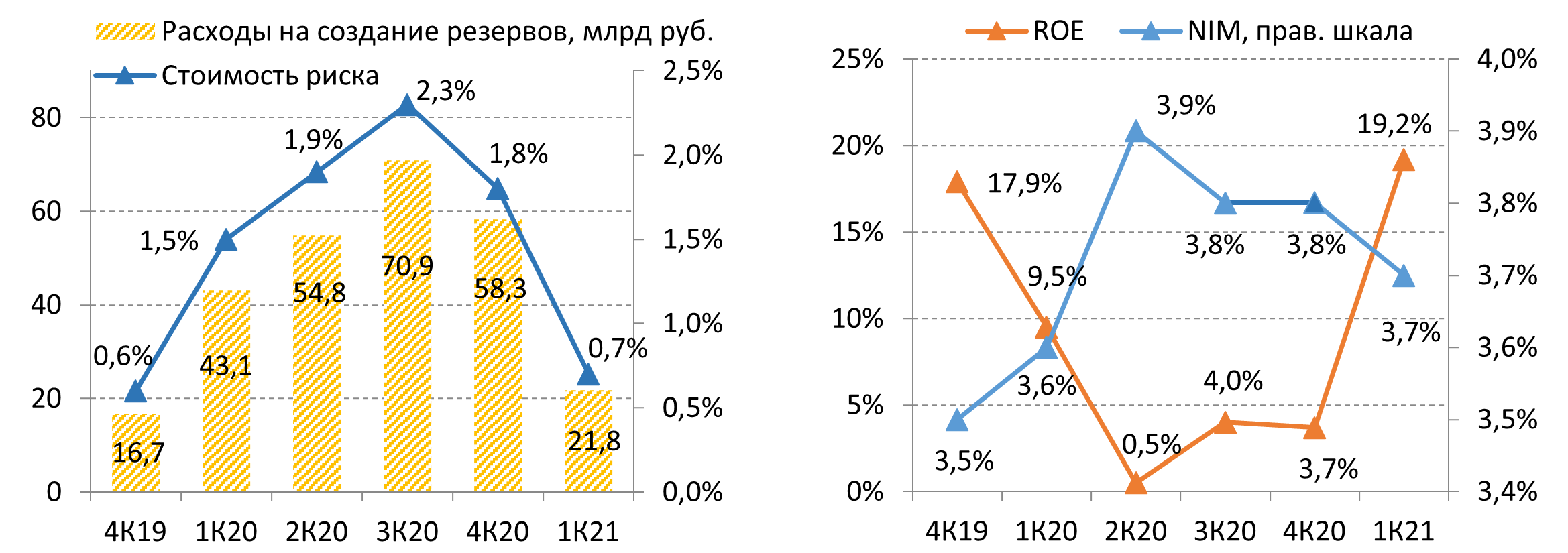

Недавно ВТБ представил достаточно сильный финансовый отчет за I квартал 2021 г. Чистая прибыль банка в январе — марте взлетела более чем в два раза в годовом выражении, до 85,1 млрд руб., превысив консенсус-прогноз на уровне 79 млрд руб. При этом рентабельность собственного капитала (ROE) по итогам квартала составила значительные 19,2%. Такой результат обусловлен хорошей динамикой показателей по всем основным направлениям деятельности, и, кроме того, улучшение экономической ситуации в РФ позволило резко сократить расходы на кредитный риск.

ВТБ: основные финпоказатели за I квартал 2021 г. (млрд руб.)

| 1К 21 | 1К 20 | Изменение | |

| Чистый процентный доход | 145,6 | 119,7 | 21,6% |

| Чистый комиссионный доход | 38,6 | 32,4 | 19,1% |

| Расходы на кредитный риск | 22,6 | 45,1 | -49,9% |

| Операционные расходы | 64,9 | 64,1 | 1,2% |

| Чистая прибыль | 85,1 | 39,8 | 113,8% |

| Чистая процентная маржа | 3,7% | 3,6% | 0,1 п. п. |

| Рентабельность капитала | 19,2% | 9,5% | 9,7 п. п. |

| Рентабельность активов | 1,9% | 1,0% | 0,9 п. п. |

| Коэффициент C/I | 33,5% | 39,3% | -5,8 п. п. |

Источник: данные компании

Чистый процентный доход ВТБ в I квартале вырос на 21,6% в годовом выражении, до 145,6 млрд руб., на фоне роста объемов кредитования, а также некоторого увеличения чистой процентной маржи (на 10 базисных пунктов, до 3,7%). Чистый комиссионный доход поднялся на 19,1%, до 38,6 млрд руб., благодаря высокой транзакционной активности клиентов и стабильно увеличивающемуся объему комиссий за распространение страховых продуктов и комиссий в брокерском бизнесе.

Между тем операционные расходы росли гораздо более сдержанными темпами по сравнению с доходами, чему способствовал строгий контроль над издержками. Они увеличились лишь на 1,2%, то есть меньше инфляции, до 64,9 млрд руб. Как результат, показатель операционной эффективности (отношение операционных расходов к операционным доходам, C/I) сократился на 5,8 п. п. по сравнению с аналогичным показателем прошлого года и составил 33,5%. Важным фактором роста прибыли стало и резкое сокращение расходов на кредитный риск, до 22,6 млрд руб., против 45,1 млрд руб. в I квартале 2020 г., при снижении стоимости риска до 0,7% с 1,5%.

ВТБ: основные показатели отчета о финансовом положении (млрд руб.)

| 31.03.2021 | 31.12.2020 | 31.03.2020 | Изм. к/к. | Изм. г/г | |

| Активы | 18 588 | 18 142 | 16 589 | 2,5% | 12,1% |

| Кредитный портфель | 13 146 | 13 163 | 12 059 | -0,1% | 9,0% |

| Корпоративные кредиты | 9 119 | 9 305 | 8 565 | -2,0% | 6,5% |

| Розничные кредиты | 4 027 | 3 857 | 3 493 | 4,4% | 15,3% |

| Депозиты | 13 691 | 12 831 | 11 820 | 6,7% | 15,8% |

| Доля проблемных кредитов (NPLs) | 5,5% | 5,7% | 4,9% | -0,2 п. п. | 0,6 п. п. |

| Общий уровень достаточности капитала | 12,1% | 11,8% | 12,0% | 0,3 п. п. | 0,1 п. п. |

Источник: данные компании

| Основные показатели обыкновенных акций | |

| Тикер | VTBR.MM |

| ISIN | RU000A0JP5V6 |

| Рыночная капитализация | 642,8 млрд руб. |

| Число обыкновенных акций | 12 960,5 млрд |

| Free float | 27% |

Объем активов ВТБ на конец I квартала 2021 г. достиг 18,6 трлн руб., увеличившись на 2,5% относительно предыдущего квартала и на 12,1% за год. Розничный кредитный портфель за квартал увеличился на 4,4%, до 4 трлн руб., на фоне сохранения устойчивого спроса на потребительское кредитование и автокредиты, а также продолжающегося роста ипотечного портфеля в связи с активным участием банка в госпрограмме льготной ипотеки. Объем корпоративных кредитов между тем опустился на 2%, до 9,1 трлн руб., из-за отрицательной валютной переоценки, а также списания займов средним и малым предприятиям в рамках программ государственной поддержки бизнеса, пострадавшего в условиях пандемии COVID-19.

Что касается качества кредитного портфеля, доля NPLs (просрочка 90 дней и более) уменьшилась до 5,5% с 5,7% в конце прошлого года. В то же время показатель по-прежнему остается ощутимо выше предкризисного уровня 4,7%. Норматив общего уровня достаточности капитала ВТБ (Н20) на конец I квартала составил 12,1% (улучшение на 30 базисных пунктов относительно предыдущего квартала) при минимуме 11,5% для системно значимых банков.

Из позитивных моментов отчетности отметим дальнейший прогресс банка в развитии платформы инвестиционных продуктов «ВТБ Капитал Инвестиции». Объем активов под управлением «ВТБ Капитал Инвестиции» за I квартал вырос на 12% и достиг 3,8 трлн руб., при этом активы физических лиц под управлением выросли на 16%, до 2,1 трлн руб. А общее количество клиентов платформы подскочило на 19% и превысило 1,4 млн физических и юридических лиц.

Кроме того, ВТБ продолжает активно работать над повышением уровня цифровизации своего бизнеса. Так, в последние месяцы банк существенно обновил флагманское приложение и интернет-банк «ВТБ Онлайн», расширив набор функций и инвестиционных продуктов, доступных пользователям. По итогам I квартала клиенты совершили через «ВТБ Онлайн» 64 млн денежных переводов на сумму более 500 млрд руб., что вдвое больше результата того же периода прошлого года. Аудитория «ВТБ Онлайн» за квартал выросла на 500 тыс., до 10,6 млн активных пользователей, а в годовом выражении рост составил 26%.

В целом можно отметить, что бизнес ВТБ в начале этого года выглядит весьма уверенно. Благодаря снижению стоимости фондирования до рекордного минимума банку удается демонстрировать неплохие показатели чистой процентной маржи, несмотря на общий пониженный уровень ставок в экономике. Уверенно растет комиссионный доход, кроме того, после достижения пика в III квартале 2020 г. продолжают быстро снижаться расходы на резервирование. Из потенциально слабых мест отметим довольно шаткую капитальную позицию ВТБ — коэффициенты достаточности капитала, несмотря на определенное улучшение, все еще лишь незначительно превышают регуляторные минимумы. В перспективе это может ограничить рост бизнеса банка либо помешать наращиванию дивидендных выплат.

Источник: данные компании

В ВТБ продолжают весьма оптимистично оценивать перспективы банка в 2021 г. в целом. Так, руководство прогнозирует рост чистой прибыли по МСФО до 250–270 млрд руб. и нормализацию стоимости риска на уровне 2019 г. В планах ВТБ — наращивать кредитование юридических лиц на уровне рынка, который, по прогнозам банка, вырастет в этом году на 5–7%. В части розничного кредитования прогноз был повышен до 12–14% с ожидавшихся ранее 10%, банк при этом намерен расти быстрее рынка. Ожидания по чистой процентной марже — 3,5% против 3,8% в 2020 г.

Нормализованная стоимость риска с учетом резервов по итогам 2021 г., прогнозируют в ВТБ, опустится до «менее 1%» с 1,9% в прошлом году. Показатель NPLs к концу года должен будет составить «чуть выше 5%» против 5,7% по итогам 2020 г.

В руководстве ВТБ ожидают, что в этом году темпы роста операционных расходов ускорятся до 10% (против роста на 6,2% в 2020 г.) из-за повышенных трат на цифровую трансформацию. Однако при этом банк таргетирует показатель C/I в пределах 40%.

Мы по-прежнему считаем, что прогнозы ВТБ на 2021 г. выглядят несколько амбициозно, и банку, в частности, будет непросто достичь целей по чистой прибыли, учитывая уязвимую позицию в части капитала и другие риски. На данный момент мы предпочитаем придерживаться более консервативного прогноза и ожидаем роста прибыли ВТБ в этом году примерно до 235 млрд руб. при снижении стоимости риска до 1% (что соответствует прогнозу данного показателя у лидера сектора, Сбера). При этом мы будем внимательно следить за дальнейшими промежуточными отчетностями ВТБ и скорректируем наши оценки в случае необходимости.

ВТБ: исторические и прогнозные финпоказатели (млрд руб.)

| 2019 | 2020 | 2021П | 2022П | 2023П | |

| Чистый процентный доход | 440,6 | 531,7 | 573,9 | 622,2 | 669,4 |

| Чистый комиссионный доход | 121,6 | 136,8 | 149,3 | 162,2 | 175,1 |

| Отчисления в резервы | 103,3 | 249,8 | 140,4 | 165,3 | 172,0 |

| Операционные расходы | 254,2 | 269,9 | 296,9 | 313,6 | 327,8 |

| Чистая прибыль | 201,2 | 75,3 | 235,1 | 258,6 | 284,5 |

| ROE | 12,8% | 4,4% | 12,7% | 12,8% | 13,3% |

| Активы | 15 516 | 18 142 | 19 593 | 21 161 | 22 642 |

| Собственный капитал | 1 653 | 1 723 | 1 967 | 2 085 | 2 205 |

Источник: данные компании, Thomson Reuters, расчеты ГК «ФИНАМ»

к содержанию ↑Выплаты акционерам

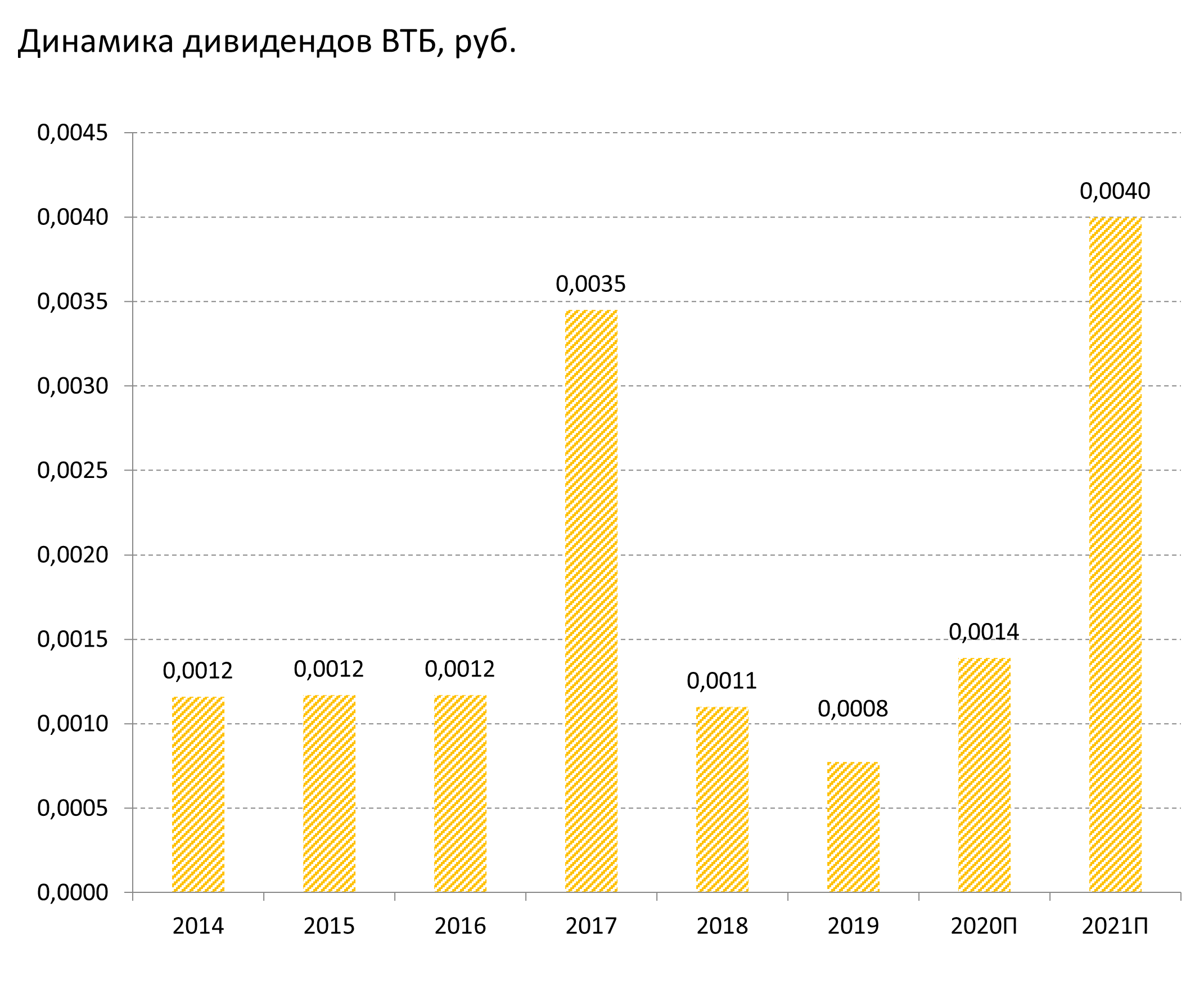

Стратегия ВТБ предусматривает дивидендные выплаты в размере 50% от чистой прибыли по МСФО. Между тем в предыдущие годы банк отходил от этой политики, ссылаясь на проблемы с уровнем капитала. В частности, по итогам 2019 г. на дивиденды было направлено лишь 10% годовой прибыли.

В прошлом месяце Наблюдательный совет ВТБ рекомендовал направить на выплату дивидендов по итогам 2020 г. 35,65 млрд руб., или 50% чистой прибыли по МСФО. Распределение дивидендных выплат рекомендовано осуществить в следующей пропорции: обыкновенные акции — 18,15 млрд руб., привилегированные акции первого типа — 7,18 млрд руб., привилегированные акции второго типа — 10,32 млрд руб. В случае одобрения собранием акционеров дивиденд на обыкновенную акцию составит порядка 0,0014 руб., что соответствует дивидендной доходности на уровне 2,6%. Дата закрытия реестра на получение дивидендов за 2020 г. — 22 июня.

Между тем руководство ВТБ заявило, что в предстоящие годы планирует продолжать направлять на дивидендные выплаты 50% от ожидаемой существенно более высокой прибыли банка. В таком случает дивиденд на обыкновенную акцию за 2021 г. может вырасти почти в три раза, до 0,004 руб., при уже весьма неплохой дивидендной доходности в районе 8%.

Источник: данные компании, прогноз ГК «ФИНАМ»

к содержанию ↑Оценка

Мы рассчитываем величину справедливой стоимости акций ВТБ как среднее оценок, полученных сравнительным методом и методом дисконтирования дивидендов.

При сравнительном подходе мы использовали мультипликатор P/E 2021П, а в качестве аналогов были взяты ведущие публичные банки РФ. Целевая цена акций ВТБ при таком подходе получается равной 0,0754 руб.

| BV привилегированных акций, млрд руб. | 521,4 |

| Прогнозная чистая прибыль за 2021 г., млрд руб. | 235,1 |

| Целевой коэффициент P/E 2021П | 6,38 |

| Целевая капитализация обыкновенных акций, млрд руб. | 977,6 |

| На обыкновенную акцию, руб. | 0,0754 |

Отдельные показатели по российским и зарубежным банкам

| Эмитент | Кап-я,

млн $ |

P/E

LTM |

P/E

2021П |

P/B | ROE, % | DY

2020П |

| ВТБ | 8 689 | 6,50 | 3,62 | 0,54 | 4,40 | 2,63% |

| Российские банки | ||||||

| Сбер | 93 554 | 7,48 | 7,17 | 1,30 | 16,10 | 5,88% |

| TCS Group | 13 035 | 21,63 | 15,92 | 7,49 | 40,60 | 1,35% |

| МКБ | 2 997 | 6,73 | 5,59 | 0,85 | 16,90 | 3,75% |

| Банк Санкт-Петербург | 481 | 3,23 | 5,15 | 0,38 | 10,60 | 11,19% |

| Медиана по российским банкам | 8 016 | 7,11 | 6,38 | 1,08 | 16,50 | 4,82% |

| Медиана по банкам EM | 40 121 | 12,46 | 10,32 | 1,21 | 11,44 | 3,90% |

Источник: Thomson Reuters, расчеты ГК «ФИНАМ»

В методе дисконтирования дивидендов мы прогнозируем дивиденд на акцию ВТБ до 2025 г., а в постпрогнозный период полагаем темп его роста на уровне 4% в год (соответствует долгосрочной ожидаемой инфляции в РФ). При расчете ставки дисконтирования (cost of equity) мы использовали следующие параметры: безрисковая ставка (доходность 10-летних ОФЗ) — 7,1%, премия за риск инвестирования в акции — 6,85%, коэффициент бета — 0,94. Целевая цена акций ВТБ, полученная этим методом, составляет 0,0447 руб.

| 2021П | 2022П | 2023П | 2024П | 2025П | |

| Дивиденд на акцию, руб. | 0,0014 | 0,0040 | 0,0044 | 0,0048 | 0,0053 |

Источник: расчеты ГК «ФИНАМ»

| Ставка дисконтирования | 13,54% |

| Приведенная стоимость дивидендов в 2021–2025 гг., руб. | 0,0139 |

| Приведенная стоимость дивидендов в постпрогнозный период, руб. | 0,0308 |

| Целевая стоимость акции, руб. | 0,0447 |

Источник: расчеты ГК «ФИНАМ»

| Безрисковая ставка | 7,10% |

| Премия за риск для рынка акций | 6,85% |

| Бета | 0,94 |

| Ставка дисконтирования | 13,54% |

Источник: расчеты ГК «ФИНАМ»

Наша итоговая оценка справедливой стоимости акций ВТБ на конец 2021 г. составила 0,0601 руб. (при целевой капитализации 778,5 млрд руб.). Потенциал роста от текущего уровня равен 21,1%, рекомендация — «Покупать».

Средневзвешенная целевая цена акций ВТБ по выборке аналитиков с исторической результативностью прогнозов по данной акции не менее среднего составляет, по нашим расчетам, 0,053 руб. (апсайд — 6,9%), рейтинг акции — 3,25 (значение рейтинга 5,0 соответствует рекомендации Strong Buy, а 1,0 — Strong Sell).

В том числе оценка целевой цены акций ВТБ аналитиками «Атона» составляет 0,052 руб. (рекомендация «Выше рынка»), BCS — 0,046 руб. («Держать»), HSBC — 0,060 руб. («Покупать»), Renaissance Capital — 0,054 руб. («Держать»).

к содержанию ↑Техническая картина

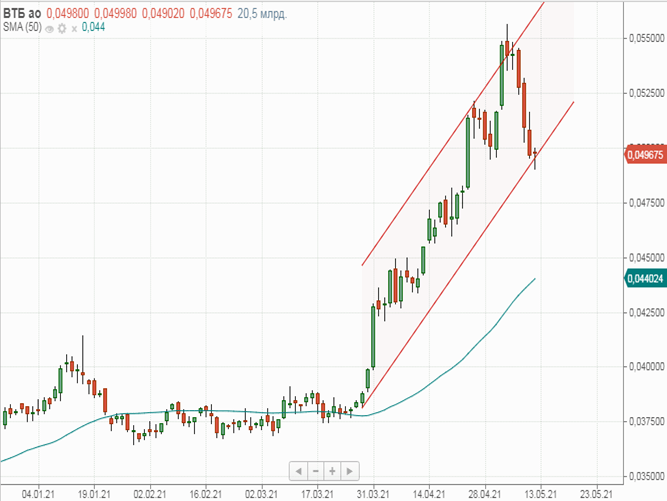

С точки зрения технического анализа на дневном графике акции ВТБ опустились к нижней границе восходящего канала. Ожидаем формирования отскока с ближайшей целью в районе 0,0525 руб.

Источник: www.finam.ru