Инвестиционная идея

ВТБ является крупной российской финансовой группой, включающей в себя более 20 компаний в области банковских услуг, инвестбанкинга, страхования и лизинга. Занимает второе место по величине активов и кредитованию среди банков РФ.

| ВТБ | |

| Рекомендация | Покупать |

| Целевая цена, руб. | 0,0485 |

| Текущая цена, руб. | 0,0378 |

| Потенциал роста | 28,4% |

Мы рекомендуем «Покупать» акции ВТБ с целевой ценой на горизонте 12 мес. на уровне 0,0485 руб., что предполагает потенциал роста 28,4%.

- ВТБ в 2020 г. продемонстрировал неплохие результаты по основным направлениям деятельности, хотя обесценение нефинансовых активов и необходимость создания значительных резервов под обесценение кредитного портфеля привели к падению прибыли.

- Руководство банка с оптимизмом смотрит на перспективы 2021 г. и ожидает кратного восстановления показателей прибыли.

- ВТБ планирует направить на дивиденды за 2020 г. 50% прибыли. Однако такой коэффициент дивидендных выплат вряд ли сохранится в предстоящие годы из-за невысоких показателей достаточности капитала.

- Проблемой ВТБ является сложная структура акционерного капитала, что снижает привлекательность обыкновенных акций.

- ВТБ заметно недооценен по мультипликаторам по сравнению с банками РФ и EM.

Описание эмитента

ВТБ — крупная российская финансовая группа, включающая в себя более 20 компаний в области банковских услуг, инвестбанкинга, страхования и лизинга. Банк оказывает полный спектр финансовых услуг физическим и юридическим лицам, а также правительственным структурам. Филиальная сеть ВТБ состоит из 1,7 тыс. отделений на территории России и стран бывшего СНГ, а также ряда стран дальнего зарубежья. Клиентами банка являются около 14 млн физических и более 500 тыс. юридических лиц.

| Основные показатели обыкновенных акций | |

| Тикер | VTBR.MM |

| ISIN | RU000A0JP5V6 |

| Рыночная капитализация | 489,6 млрд руб. |

| Число обыкновенных акций | 12 960,5 млрд |

| Free float | 27% |

ВТБ занимает второе место в банковском секторе РФ по величине активов, объемов кредитования и депозитов после Сбера. При этом ВТБ — крупный игрок российского ипотечного рынка с долей около 23%. Капитализация банка составляет порядка 490 млрд руб.

Между тем особенность ВТБ в том, что значительная часть его капитала существует в виде привилегированных акций двух типов. «Префы» первого типа на сумму 214 млрд руб. были размещены в пользу Минфина в рамках конвертации суборда, выданного банку в кризис 2009 г. из средств ФНБ. А «префы» второго типа объемом 307,4 млрд руб. были выпущены в пользу Агентства по страхованию вкладов (АСВ) в рамках программы докапитализации в 2014–2015 гг. С учетом привилегированных акций под государственным контролем находится 92 % акционерного капитала ВТБ.

Такая сложная структура капитала представляет собой определенную проблему. Дело в том, что дивиденды по привилегированным акциям являются переменной величиной и определяются каждый год отдельно, кроме того, наличие неторгующихся «префов» затрудняет расчет ряда финансовых мультипликаторов. Все это отрицательно сказывается на инвестиционной привлекательности обыкновенных акций.

| Мультипликаторы | ||||

| P/E 2020 | 8,58 | |||

| P/E 2021П | 3,59 | |||

| P/B | 0,38 | |||

| DY 2020E | 3,72% | |||

| Финансовые показатели, млрд руб. | ||||

| Показатель | 2019 | 2020 | 2021П | |

| Активы | 15 516 | 18 142 | 18 896 | |

| Чистая прибыль | 201 | 75 | 180 | |

| Дивиденд на акцию, $ | 0,0008 | 0,0014 | 0,020 | |

| Финансовые коэффициенты | ||||

| Показатель | 2019 | 2020 | 2021П | |

| NIM | 3,4% | 3,8% | 3,5% | |

| ROE | 12,8% | 4,4% | 10,5% | |

| ROA | 1,3% | 0,3% | 0,8% | |

| C/I | 41,6% | 44,3% | 38,9% | |

| H20 | 11,2% | 11,8% | 11,9% | |

Здесь надо отметить, что в ВТБ осознают данную проблему и пытаются ее решить. В частности, менеджмент банка предложил Минфину в течение 7 лет направлять дивидендные выплаты по «префам» на обратный выкуп этих бумаг. При этом банк сохранил бы принцип регулярных 50-процентных дивидендных выплат и равной дивидендной доходности. Однако Минфин пока не соглашается с такой схемой, поэтому сложная структура капитала ВТБ с несколькими типами акций, вероятно, сохранится в обозримом будущем.

к содержанию ↑Финансовые результаты

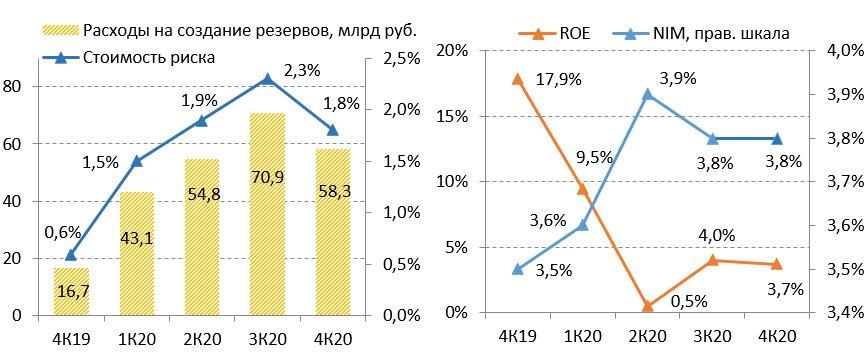

Недавно ВТБ представил неплохие результаты деятельности за IV квартал и весь 2020 г., омраченный пандемией коронавируса и связанными с нею беспрецедентными ограничительными мерами в экономике. Чистая прибыль в октябре — декабре рухнула на 77,9% в годовом выражении, до 16,2 млрд руб., а по итогам всего года составила 75,3 млрд руб., что на 62,6% меньше, чем в 2019 г. Падение прибыли в основном обусловлено резким ростом расходов на создание резервов и отрицательной переоценкой нефинансовых активов на фоне пандемии COVID-19 (32 млрд руб. в IV квартале и 126,4 млрд руб. в целом за год).

ВТБ: основные финансовые результаты за IV квартал и весь 2020 г. (млрд руб.)

| 4К20 | 4К19 | Изменение | 2020 | 2019 | Изменение | |

| Чистый процентный доход | 144,2 | 116,8 | 23,5% | 531,7 | 440,6 | 20,7% |

| Чистый комиссионный доход | 40,9 | 44,0 | -7,0% | 136,8 | 121,6 | 12,5% |

| Расходы на резервирование | 63,9 | 25,5 | 150,6% | 249,8 | 103,3 | 141,8% |

| Операционные расходы | 77,8 | 69,9 | 11,3% | 269,9 | 254,2 | 6,2% |

| Чистая прибыль | 16,2 | 73,2 | -77,9% | 75,3 | 201,2 | -62,6% |

| Чистая процентная маржа | 3,8% | 3,5% | 0,3 п. п. | 3,8% | 3,4% | 0,4 п. п. |

| Рентабельность капитала | 3,7% | 17,9% | -14,2 п. п. | 4,4% | 12,8% | -8,4 п. п. |

| Рентабельность активов | 0,4% | 1,7% | -1,3 п. п. | 0,4% | 1,3% | -0,8 п. п. |

| Коэффициент C/I | 48,9% | 37,7% | 11,2 п. п. | 44,3% | 41,6% | 2,7 п. п. |

Источник: данные компании

Между тем чистый процентный доход ВТБ за 2020 г. увеличился на 20,7%, до 531,7 млрд руб., в результате роста объемов кредитования и увеличения чистой процентной маржи. Чистый комиссионный доход вырос на 12,5%, до 136,8 млрд руб., на фоне высокой транзакционной активности и развития новых сегментов. В частности, поддержку динамике показателя оказали существенный рост комиссий по операциям с ценными бумагами и операциям на рынках капитала, чему способствовало увеличение масштабов бизнеса ВТБ Капитал Инвестиции, а также комиссии за распространение страховых продуктов.

Расходы на резервирование в ВТБ в 2020 г. выросли более чем в два раза и достигли 249,8 млрд руб., при этом стоимость риска повысилась до 1,9%, с 0,8% годом ранее. В то же время банку удалось сдержать рост операционных расходов, которые по итогам года увеличились лишь на 6,2%, то есть немногим быстрее темпов инфляции в стране. Коэффициент операционной эффективности (cost-to-income, или C/I) ухудшился до 44,3%, с 41,6% в 2019 г., однако за вычетом расходов, связанных с переоценкой нефинансовых активов, показатель снизился на 4,4 п. п., до 36,7%.

ВТБ: основные показатели отчета о финансовом положении (млрд руб.)

| Показатель | 31.12.2020 | 30.09.2020 | 31.12.2019 | Изм. к/к. | Изм. YTD |

| Активы | 18 142 | 17 426 | 15 516 | 4,1% | 16,9% |

| Кредитный портфель | 13 163 | 12 937 | 11 462 | 1,7% | 14,8% |

| Корпоративные кредиты | 9 305 | 9 189 | 8 096 | 1,3% | 14,9% |

| Розничные кредиты | 3 857 | 3 748 | 3 365 | 2,9% | 14,6% |

| Депозиты | 12 831 | 12 369 | 10 974 | 3,7% | 16,9% |

| Доля проблемных кредитов (NPLs) | 5,7% | 5,7% | 4,7% | 0,0 п. п. | 1,0 п. п. |

| Общий уровень достаточности капитала | 11,8% | 11,9% | 11,2% | -0,1 п. п. | 0,6 п. п. |

Источник: данные компании

Объем активов ВТБ на конец IV квартала 2020 г. достиг 18,1 трлн руб., увеличившись на 4,1% относительно предыдущего квартала и на 16,9% с начала года. Совокупный кредитный портфель банка за прошлый год вырос на 14,8%, до 13,2 трлн руб. (без учета валютной переоценки рост составил 9,2%). Портфель кредитов физлицам в 2020 г. вырос на 14,6%, в основном за счет роста ипотечного кредитования на 24,3%, что было частично компенсировано снижением объема автокредитов. При этом доля обеспеченных кредитов (ипотеки и автокредитов) в розничном портфеле ВТБ на конец 2020 г. достигла 55,2%, увеличившись за год на 3,4 п. п. Корпоративный кредитный портфель вырос в прошлом году на 14,9% (на 7,2% без учета валютной переоценки), в основном благодаря расширению корпоративного кредитования в III и IV кварталах на фоне улучшения ситуации в экономике.

Что касается качества кредитного портфеля, доля NPLs (просрочка 90 дней и более) выросла до 5,7%, с 4,7% по итогам 2019 г. Норматив общего уровня достаточности капитала ВТБ (Н20) на начало 2021 г. составил 11,8%, при минимуме 11,5% для системно значимых банков.

Из позитивных моментов отчетности отметим существенный прогресс банка в развитии платформы инвестиционных продуктов ВТБ Капитал Инвестиции. Общее количество клиентов платформы за 2020 г. увеличилось в 1,6 раза, до 1,2 млн физических и юридических лиц, а совокупный объем клиентских активов подскочил на 74%, до 3,4 трлн руб.

Кроме того, ВТБ продолжает активно работать над повышением уровня цифровизации своего бизнеса. В конце прошлого года банк выпустил новую версию мобильного приложения и интернет-банка «ВТБ Онлайн», кардинально обновив дизайн и архитектуру. Количество пользователей приложения на конец 2020 г. составило более 10,1 млн, увеличившись за год на 25%. Отметим, что в планах компании — довести долю продаж по цифровым каналам в структуре продаж до 50% и более к концу 2022 г., при этом 100% стандартных банковских продуктов должны стать доступны онлайн.

Отчетность ВТБ за 2020 г. мы оцениваем достаточно позитивно. Банк продемонстрировал неплохие результаты по основным направлениям деятельности, тогда как падение прибыли было вызвано в основном обесценением нефинансовых активов и необходимостью создания значительных резервов под обесценение кредитного портфеля. В частности, благодаря снижению стоимости фондирования до рекордного минимума банку удалось продемонстрировать неплохие показатели чистой процентной маржи, несмотря на общее снижение ставок в экономике. Уверенно растет комиссионный доход, кроме того, после достижения пика в III квартале начали снижаться расходы на резервирование. Из слабых мест отметим довольно шаткую капитальную позицию ВТБ — коэффициенты достаточности капитала лишь незначительно превышают регуляторные минимумы.

Источник: данные компании

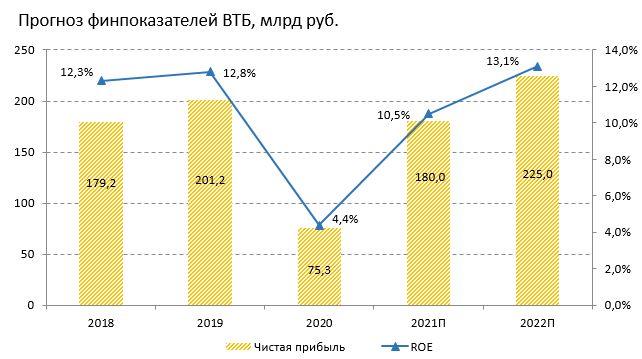

Между тем руководство ВТБ весьма оптимистично оценивает перспективы банка в 2021 г., рассчитывая выиграть в результате ожидаемого восстановления экономики РФ после прошлогоднего спада. Так, банк прогнозирует рост чистой прибыли по МСФО до 250–270 млрд руб. и нормализацию стоимости риска на уровне 2019 г. В планах ВТБ — наращивать кредитование юридических лиц на уровне рынка, который, по прогнозам банка, вырастет в этом году на 5%. В сегменте физлиц банк хочет расти быстрее рынка, который, по прогнозу менеджмента, увеличится на 10%. Ожидания по чистой процентной марже — 3,4–3,5%, против 3,8% в 2020 г. Руководство сообщило, что ВТБ в прошлом году уже полностью отразил обесценение непрофильных активов (всего на сумму 126 млрд руб.) и не ждет потерь по этой статье в 2021 г.

Нормализованная стоимость риска с учетом резервов по итогам 2021 г., прогнозируют в ВТБ, опустится примерно до 0,9%, с 1,9% в прошлом году. Кроме того, банк планирует распустить резервы, созданные в рамках макропоправки по стандарту МСФО 9 (совокупно 16 млрд руб.), что снизит стоимость риска еще на 0,1 п. п. Показатель NPLs к концу года должен будет составить «чуть выше 5%», против 5,7% по итогам 2020 г.

В руководстве ВТБ также ожидают, что в этом году темпы роста операционных расходов ускорятся до 10% (против роста на 6,2% в 2020 г.) из-за повышенных трат на цифровую трансформацию. Однако при этом банк таргетирует показатель C/I в пределах 40%.

По нашему мнению, прогнозы ВТБ на 2021 г. выглядят слишком амбициозно, и банку, в частности, будет крайне непросто достичь целей по чистой прибыли, учитывая уязвимую позицию в части капитала и другие риски. На данный момент мы предпочитаем придерживаться более консервативного прогноза и ожидаем роста прибыли ВТБ в этом году примерно до 180 млрд руб. при снижении стоимости риска до 1,5% (что соответствует прогнозу данного показателя у лидера сектора, Сбера). При этом мы будем внимательно следить за промежуточными отчетностями ВТБ и скорректируем наши оценки в случае необходимости.

Источник: данные компании, оценки ГК «ФИНАМ»

к содержанию ↑Выплаты акционерам

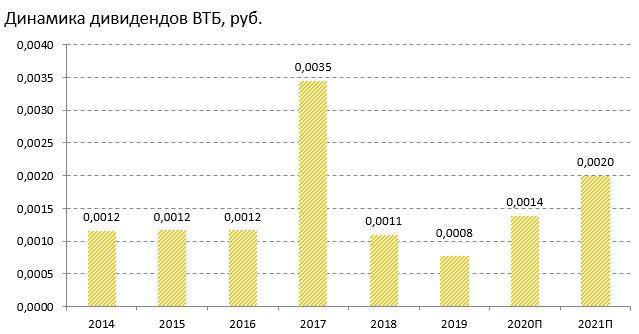

Стратегия ВТБ предусматривает дивидендные выплаты в размере 50% от чистой прибыли по МСФО. Между тем по итогам 2019 и 2020 гг. банк отходил от этой политики, ссылаясь на проблемы с уровнем капитала. В частности, по итогам 2019 г. на дивиденды было направлено лишь 10% годовой прибыли.

Руководство ВТБ заявило, что будет рекомендовать Наблюдательному совету утвердить дивиденды за 2020 г. в размере 50% от чистой прибыли. Таким образом, по итогам работы в прошлом году банк может направить на дивидендные выплаты почти 37,65 млрд руб. на все типы акций (против 20,12 млрд руб. по итогам 2019 г.). В результате, по нашим оценкам, размер дивиденда может составить 0,0014 руб. на обыкновенную акцию (рост на 80% к показателю за 2019 г.), что соответствует дивидендной доходности на уровне 3,7%.

Что же касается будущих дивидендных выплат, то ситуация здесь весьма неопределенная. Руководство ВТБ заявило, что в предстоящие годы хотело бы продолжать направлять на дивидендные выплаты 50% от ожидаемой существенно более высокой прибыли банка, однако ситуация с невысокими коэффициентами достаточности капитала может помешать это сделать. Тем не менее намерение менеджмента выплачивать как можно больше средств акционерам можно только приветствовать.

Источник: данные компании, прогноз ГК «ФИНАМ»

к содержанию ↑Оценка

Мы оценили ВТБ сравнительным методом, взяв в качестве компаний-аналогов банки развивающихся стран. Наша оценка определяется как среднее арифметическое оценок по мультипликатору P/E 2021П и дивидендной доходности. Кроме того, чтобы учесть существенно меньший размер ВТБ по отношению к аналогам и страновые риски РФ, к полученной оценке мы применили дисконт в размере 30%.

| BV привилегированных акций, млрд руб. | 521,4 |

| Прогнозная чистая прибыль за 2021 г., млрд руб. | 180,0 |

| Целевой коэффициент P/E 2021П | 9,60 |

| Оценка по P/E 2021П, млрд руб. | 1 206,2 |

| Ожидаемый дивиденд за 2020 г., руб. | 0,0014 |

| Целевая дивидендная доходность | 3,09% |

| Оценка по дивидендной доходности, млрд руб. | 588,3 |

| Средняя оценка, млрд руб. | 897,2 |

| Дисконт | 30% |

| Итоговая оценка, млрд руб. | 628,1 |

| На обыкновенную акцию, руб. | 0,0485 |

Наша оценка справедливой стоимости ВТБ на горизонте 12 мес. составляет 628,1 млрд руб., или 0,0485 руб. на обыкновенную акцию. Потенциал роста равен 28,4%, рекомендация — «Покупать».

Отдельные показатели по российским и зарубежным банкам

| Эмитент | Кап-я,

млрд $ |

P/E

2020Е |

P/E

2021E |

P/B | ROE, % | DY

2020E |

| Сбер | 81 476 | 7,78 | 6,09 | 1,20 | 15,9% | 5,8% |

| TCS Group | 10 384 | 19,80 | 14,89 | 6,52 | 38,8% | 1,5% |

| ВТБ | 6 438 | 8,58 | 3,59 | 0,38 | 4,4% | 3,7% |

| Банк Санкт-Петербург | 364 | 2,87 | 3,94 | 0,29 | 10,6% | 6,0% |

| Российские банки, медиана | 8 411 | 8,18 | 5,01 | 0,79 | 13,3% | 4,8% |

| Банки EM, медиана | 34 691 | 12,28 | 9,60 | 1,18 | 10,7% | 3,1% |

Источник: Thomson Reuters, расчеты ГК «ФИНАМ»

Отметим также, что консенсус Bloomberg по справедливой стоимости обыкновенных акций в настоящее время равен 0,0464 руб., обобщенная рекомендация — «Держать». В том числе оценка целевой цены акций ВТБ аналитиками «Альфа-Банка» составляет 0,04 руб. (рекомендация — «На уровне рынка»), «Атона» — 0,052 руб. («Выше рынка»), BCS — 0,046 руб. («Держать»), HSBC — 0,037 руб. («Держать»), Renaissance Capital — 0,046 руб. («Держать»).

к содержанию ↑Техническая картина

С точки зрения технического анализа на дневном графике акции ВТБ вышли наверх из треугольника. Ожидаем продолжения подъема с ближайшей целью на отметке 0,04 руб.

Источник: www.finam.ru