| Alexion Pharmaceuticals, Inc. | |

| Рекомендация | Покупать |

| Целевая цена | $125 |

| Текущая цена | $102,78 |

| Потенциал роста | 21,6% |

Краткое описание

- Alexion Pharmaceuticals — американская биофармацевтическая компания, разрабатывающая и выпускающая препараты преимущественно от редких заболеваний, основана в 1992 году.

- Рыночная капитализация Alexion Pharmaceuticals составляет $ 22,53 млрд.

- Наиболее известный и зарекомендованный препарат компании — Soliris (eculizumab) для лечения пароксизмальной ночной гемоглобинурии и атипичного гемолитико-уремического синдрома. Другие коммерциализированные препараты компании — Ultomiris, Strensiq и Kanuma.

- Акции Alexion Pharmaceuticals за период с начала года понесли гораздо меньшие потери, чем американский рынок в целом.

- Мы считаем, что в ближайший год у Alexion есть все шансы перегнать рынок по доходности благодаря дальнейшему улучшению показателей операционной деятельности и поступлению позитивных новостей с фронта научных разработок и клинических испытаний.

- Представленная компанией отчетность за второй квартал выглядела вполне убедительно с операционной точки зрения и не внушила нам опасений по поводу перспектив Alexion в условиях пандемии коронавируса.

- Сохраняющаяся выраженная фундаментальная недооцененность акций Alexion подкрепляет наши конструктивные ожидания по инструменту на ближайший год.

- Мы сохраняем по акциям Alexion Pharmaceuticals рекомендацию «Покупать».

| Основные сведения | ||

| ISIN | US0153511094 | |

| Рыночная капитализация | $22,53 млрд | |

| Enterprise Value (EV) | $22,11 млрд | |

| Динамика акций | ||

| 3М | 0,3% | |

| 6М | -0,6% | |

| YTD | -4,7% | |

| Финансовые показатели, млрд $ | ||

| Показатель | 2018 | 2019 |

| Выручка | 4,13 | 4,99 |

| Чистая прибыль | 0,08 | 2,40 |

| Прибыль на акцию, $ | 0,08 | 10,71 |

| Финансовые коэффициенты, % | ||

| Показатель | 2018 | 2019 |

| Маржа EBITDA | 45,59% | 50,19% |

| Маржа чистой прибыли | 1,88% | 48,17% |

Факторы роста и финансовые результаты

Alexion Pharmaceuticals занимает собственную нишу в сегменте лечения редких заболеваний и выпускает дорогостоящую терапию, которая заметно улучшает качество жизни столкнувшихся с этими недугами людей.

Потенциал наращивания продаж Soliris в среднесрочной перспективе все еще сохраняется — препарат продолжает выходить на новые рынки, в частности ранее в этом году Alexion Pharmaceuticals добилась расширения показаний к применению Soliris в Японии.

Soliris одобрен для применения по четырем основным показаниям, при этом в связи с истечением патента по лечению пароксизмальной ночной гемоглобинурии Alexion ведет работу по переключению пациентов, принимавших Soliris, на Ultomiris — FDA одобрила последний для такого применения, а в октябре одобрила и применение для лечения атипичного гемолитико-уремического синдрома. То есть теперь у препаратов пересекаются два назначения. При этом ближайший конкурент-дженерик блокбастера Soliris (от Amgen) выйдет на рынок не раньше 2022 года, поэтому мы констатируем, что у Alexion предостаточно времени для перевода пациентов с одного препарата на другой в плановом режиме.

В октябре Alexion объявила о приобретении Achillion Pharmaceuticals за $ 930 млн — данная сделка потребовалась компании для дополнения своей линейки двумя экспериментальными препаратами для лечения пароксизмальной ночной гемоглобинурии, которые в сочетании с Ultomiris дают повышение эффективности терапии этого недуга.

Alexion Pharmaceuticals ведет и партнерские разработки с Dicerna Pharmaceuticals, в рамках которых Alexion получила эксклюзивные права на молекулы GalXC RNAi (РНК-интерференция), с помощью которых могут быть внедрены новые терапевтические подходы к лечению широкого спектра заболеваний.

Что касается финансовых результатов за второй квартал, выручка Alexion увеличилась на 20,1% г/г и составила $ 1,44 млрд (на $ 170 млн превысив усредненные прогнозы), чистый убыток составил $ 1,068 млрд , а скорректированная чистая прибыль на акцию достигла $ 3,11 и оказалась на 53 цента выше ожиданий Уолл-стрит.

Источник: Thomson Reuters (голубым цветом выделены столбцы с прогнозными значениями)

На текущий год компания ожидает скорректированную чистую прибыль на акцию в размере $ 10,65–10,95 (прогноз повышен с $ 10,45–10,75) при выручке в диапазоне $ 5,55–5,60 млрд (прогноз повышен с $ 5,23–5,33 млрд).

Выручка от препарата Soliris снизилась на 0,5%, до $ 975,5 млн, от Ultomiris — взлетела на 363,3%, до $ 251,1 млн, от Strensiq — возросла на 30,4%, до $ 184,3 млн, от Kanuma — на 28,2%, до $ 33,6 млн.

Мы констатируем, что компании удалось добиться впечатляющей динамики продаж по ключевым наименованиям, особенно по относительно новому и перспективному препарату Ultomiris. В то же время стоит отметить, что чистый убыток по итогам квартала обусловлен одномоментным списанием по поводу обесценения нематериальных активов в размере $ 2,053 млрд.

Ранее в этом году Alexion получила разрешение на испытания Ultomiris при тяжелом течении COVID-19, так как появились некоторые свидетельства об улучшении состояния таких пациентов при приеме данного препарата. В клинических испытаниях участвует 50 медицинских учреждений в четырех странах, в том числе медицинский факультет Университета Дж. Вашингтона. Порядка 270 взрослых пациентов с тяжелым течением COVID-19 будут получать либо стандартную терапию от коронавируса в сочетании с Ultomiris, либо только стандартную терапию, и результаты будут сравниваться учеными.

Мы в целом положительно оцениваем отчетность компании за второй квартал и, помимо всего прочего, отмечаем, что Alexion Pharmaceuticals с ее дорогостоящими препаратами от редких недугов имеет высокие шансы не пострадать от попыток Трампа удешевить лекарства для американцев. Препараты Alexion Pharmaceuticals с орфанным статусом и высокими затратами на разработку, на наш взгляд, не будут подпадать под любые меры нынешней администрации США по снижению цен на фармацевтическую продукцию.

к содержанию ↑Оценка компании по метрикам и сравнение с конкурентами

Сравнение основных мультипликаторов Alexion Pharmaceuticals с медианными среди компаний-конкурентов и усредненными по сектору демонстрирует наличие значительной фундаментальной недооцененности рассматриваемой нами бумаги.

| Компания | EV/Sales | EV/EBITDA | P/E | P/CF | P/B | P/Sales | P/E Forward |

| Alexion Pharmaceuticals, Inc. | 3,99 | 7,75 | 27,54 | 9,17 | 2,15 | 4,07 | 8,86 |

| Biomarin Pharmaceutical, Inc. | 11,63 | 223,25 | 179,35 | 152,87 | 6,61 | 11,59 | 201,00 |

| Abbott Laboratories | 6,14 | 26,39 | 58,22 | 27,84 | 5,83 | 5,67 | 27,63 |

| Sanofi SA | 3,19 | 10,10 | 9,97 | 14,34 | 1,75 | 2,95 | 14,12 |

| Bristol-Myers Squibb Co | 4,83 | 13,26 | 75,81 | 11,24 | 2,92 | 4,11 | 9,14 |

| Amgen, Inc. | 6,76 | 13,43 | 19,75 | 13,03 | 13,30 | 5,83 | 14,74 |

| Roche Holding AG | 4,72 | 11,76 | 21,21 | 12,83 | 8,61 | 4,54 | 15,65 |

| Vertex Pharmaceuticals, Inc. | 12,15 | 29,69 | 34,23 | 26,77 | 9,37 | 13,06 | 25,37 |

| Peer Median | 6,14 | 13,43 | 34,23 | 14,34 | 6,61 | 5,67 | 15,65 |

| Biotechnology | 20,14 | 16,60 | 19,75 | 18,31 | 3,13 | 25,45 | 20,14 |

| Потенциал роста/падения к основным конкурентам | 53,7% | 73,3% | 24,3% | 56,3% | 207,7% | 39,3% | 76,6% |

| Потенциал роста/падения к биотехнологическому сектору | 404,4% | 114,3% | -28,3% | 99,6% | 45,6% | 525,6% | 127,3% |

Источник: Thomson Reuters

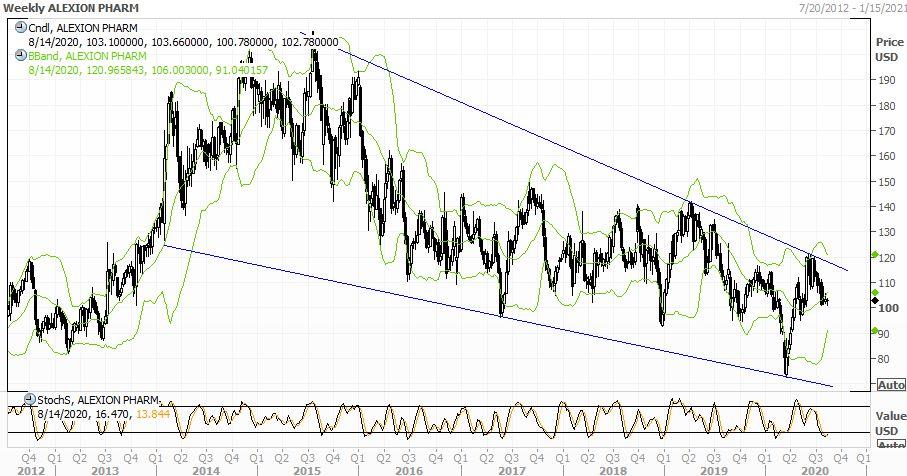

к содержанию ↑Технический анализ

С технической точки зрения на недельном графике формируется «нисходящий клин», при пробитии которого перед ценой откроется значительный потенциал укрепления.

Источник: Thomson Reuters

С учетом вышеизложенного мы считаем акции Alexion Pharmaceuticals привлекательным вложением на ближайший год и сохраняем целевой уровень по бумаге на отметке $ 125 с рекомендацией «Покупать».