В последний год акции Alibaba выглядели значительно хуже сектора и рынка в целом, что связано с регуляторным давлением со стороны китайского правительства. На данный момент регуляторные риски ограниченно влияют на перспективы развития Alibaba. При этом после снижения акций оценка Alibaba в контексте основных форвардных мультипликаторов снизилась до исторических минимумов, что делает акции компании привлекательными для покупок.

| BABA | Покупать | ||||||||

| 12М целевая цена | $ 250,6 | ||||||||

| Текущая цена*** | $ 160,15 | ||||||||

| Потенциал роста | 56,5% | ||||||||

| ISIN | US01609W1027 | ||||||||

| Капитализация, млрд $ | 435 | ||||||||

| EV, млрд $ | 367 | ||||||||

| Количество акций, млн | 2718 | ||||||||

| Free float | 69% | ||||||||

| Финансовые показатели, млрд RMB | |||||||||

| Показатель | FY2020 | FY2021 | FY2022П | ||||||

| Выручка | 509,7 | 717,3 | 923,5 | ||||||

| EBITDA | 140,0 | 111,1 | 197,0 | ||||||

| EBIT | 91,4 | 89,7 | 164,8 | ||||||

| Чистая прибыль | 149,4 | 150,6 | 169,7 | ||||||

| Дивиденд, $ | 0 | 0 | 0 | ||||||

| Показатели рентабельности, % | |||||||||

| Показатель | FY2020 | FY2021 | FY2022П | ||||||

| Маржа EBITDA | 27,5% | 15,5% | 21,3% | ||||||

| Маржа EBIT | 17,9% | 12,5% | 17,8% | ||||||

| Чистая маржа | 29,3% | 21,0% | 28,4% | ||||||

| Мультипликаторы | |||||||||

| Показатель | LTM | FY2022П | |||||||

| EV/EBITDA | 25,1 | 12,1 | |||||||

| P/E | 21,8 | 16,6 | |||||||

| DY | 0% | 0% | |||||||

Целевая цена для акций Alibaba (торгуются в Гонконге), каждая из которых эквивалентна 1/8 ADS, составляет 243,7 HKD. Это также соответствует рейтингу «Покупать» и апсайду 58,2%.

Ключевым драйвером роста финансовых результатов в ближайшие годы станет развитие рынка онлайн-торговли в Китае. Аналитики eMarketer полагают, что его объем к 2024 году увеличится на 55,2% относительно уровня 2020 года, что создает предпосылки для продолжения роста Alibaba. Кроме того, росту выручки будет способствовать ряд новых направлений.

Одним из наиболее перспективных направлений бизнеса являются облачные вычисления. На данный момент доля Alibaba Cloud в выручке компании составляет 8%. За последний год выручка облачного направления увеличилась на 29% и, вероятно, в ближайшие годы продолжит рост на 30–40% в год.

В первом финансовом квартале 2022 года Alibaba продолжила уверенное развитие своего бизнеса. Выручка компании выросла на 33,8% г/г, до 67,7 млрд RMB, а чистая прибыль на акцию — на 12% г/г, до 16,6 RMB. При этом скорректированная EBITDA снизилась на 4,7% г/г, до 48,6 млрд RMB. Отметим, что EBITDA и чистая прибыль оказались под давлением инвестиций в новые проекты

Alibaba проводит обратный выкуп своих акций. Текущий объем байбэка составляет $ 15 млрд до конца 2022 года, что эквивалентно 3,4% от текущей капитализации компании.

Для расчета целевой цены мы применяли оценку по мультипликаторам относительно аналогов. Чтобы учесть регуляторные риски мы использовали для основного бизнеса Alibaba дисконт 15%. После падения в последний год акции Alibaba даже с учетом дисконта торгуются дешевле аналогов по основным мультипликаторам. Наша целевая цена предполагает апсайд 56,1%.

Ключевым риском для Alibaba, конечно, является регуляторное давление. В последний год акции Alibaba выглядели хуже рынка после срыва IPO Ant Group и последующей реструктуризации компании, антимонопольного штрафа и давления на китайский интернет-сектор в целом. На данный момент сложно предсказать, что именно может предпринять китайское правительство.

Описание эмитента

Alibaba — крупнейший в Китае игрок в сфере e-commerce. Компания оперирует как в сегменте розничной онлайн-торговли, так и в сегменте B2B. Среди наиболее важных направлений деятельности в рамках сегмента электронной коммерции Alibaba стоит отметить:

- розничную торговлю в Китае: Tmall, Taobao, Freshippo и др.;

- международную розничную торговлю: AliExpress, Lazada, Trendyol;

- оптовую торговлю в Китае: 1688.com, Lingshoutong;

- международную оптовую торговлю: Alibaba.com.

Наиболее значимыми в контексте выручки при этом являются: Tmall — китайская площадка для продажи оригинальных товаров от официальных брендов, ориентированная на средний класс; Taobao (название можно перевести как «в поисках сокровищ») — китайский C2C-маркетплейс, содержащий в себе сотни миллионов товаров любого типа; и Alibaba — международная оптовая B2B-платформа, соединяющая поставщиков и покупателей более чем из 190 стран мира.

Среди менее значимых направлений бизнеса Alibaba можно отметить:

- Облачные сервисы — Alibaba на данный момент соревнуется с Google за звание третьего в мире по объему поставщика облачных услуг. Лидерами являются Amazon и Microsoft.

- Цифровые сервисы и развлечения — Alibaba владеет третьим по количеству активных пользователей в Китае видеохостингом Youku и кинокомпанией Alibaba Pictures, которая инвестировала в такие фильмы, как «Миссия невыполнима: Племя изгоев», «Черепашки-ниндзя 2», «Стартрек: Бесконечность», и др.

- Логистические сервисы Cainiao и Frengniao Logistics — китайские логистические компании.

- Инновационные инициативы: Amap — электронные карты, DingTalk — платформа для корпоративного общения, Tmall Genie — умная колонка с личным помощником AliGenie.

- Потребительские сервисы: Ele.me (переводится как «ты голоден?») — компания по заказу и доставке еды, Koubei — портал с информацией о ресторанах, Fliggy — туристический портал по покупке билетов на самолет, поезд, аренде автомобилей и т. д.

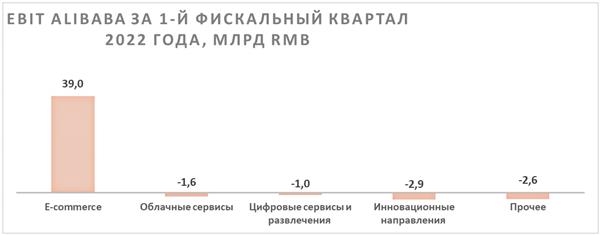

Несмотря на огромное количество инициатив в самых разных областях, 79% выручки за 3 мес., закончившиеся 30 июня 2021 г., Alibaba получила от различного вида e-commerce.

Источник: данные компании

С точки зрения прибыльности роль онлайн-торговли еще важнее — это фактически единственное прибыльное по EBIT направление.

Источник: данные компании

При этом интересно отметить, что, например, Taobao (C2C-маркетплейс) не берет комиссий за сделку или выход на торговую площадку, как делают большинство игроков на рынке e-commerce. Онлайн-платформа зарабатывает преимущественно на рекламе отдельно взятых продавцов. Это одна из деталей, которая способствовала привлечению новых продавцов и сделала Taobao крупнейшей С2С-компанией на рынке китайского онлайн-ретейла.

Особого внимания заслуживает финтех-направление Alibaba, сосредоточенное в Ant Group, 33% которой принадлежит Alibaba. Ant Group владеет платежным сервисом Alipay, являющимся крупнейшим платежным сервисом в Китае с ежемесячной аудиторией 711 млн активных пользователей.

Кроме основного платежного функционала, Ant Group предоставляет своим пользователям через банки-партнеры ряд дополнительных услуг: микрокредиты, страховки, управление капиталом и т. д., получая процент от выручки банка-партнера в каждой из данных операций. В 1-м полугодии 2020 года эти дополнительные услуги принесли Ant Group 63,4% выручки. Однако серьезной проблемой Ant Group является регуляторное давление, из-за которого началась реструктуризация, о чем мы подробнее расскажем в разделе рисков.

Источник: данные компании

Кроме того, у Alibaba есть незначительные доли в ряде публичных компаний:

- 35% в китайской сети супермаркетов Sanjiang;

- 31% в китайском сервисе микроблогов Weibo, похожим на смесь Twitter и Facebook;

- 31% в крупном китайском ретейлере Sun Art Retail;

- 20% в крупном китайском ретейлере Suning;

- 14% у сингапурского почтового оператора SingPost;

- 11% в логистической компании YTO Express;

- 8% в сети кинотеатров Wanda Film;

И в ряде менее значительных компаний.

к содержанию ↑Стратегия компании

В своей презентации Alibaba отмечает три основных источника роста, которые делятся на 11 стратегических направлений:

- Рост потребительских расходов в Китае:

- Рост числа пользователей цифровых сервисов компании

- Увеличение доли в розничной торговле и на рынке платежных сервисов

- Увеличение числа предоставляемых товаров, исходя из потребности потребителей

- Создание новых ретейл-форматов онлайн/офлайн, базирующихся на цифровых технологиях компании

- Развитие Alipay до статуса суперприложения, покрывающего большую часть потенциальных потребностей пользователя

- Развитие облачного бизнеса и технологий обработки данных:

- Расширение возможностей своих классических направлений бизнеса с помощью облачных технологий и технологий обработки данных

- Перенос всех логистических цепочек в цифровую среду и использование ИИ для оптимизации

- Перенос всей инфраструктуры предпринимателей в облако

- Перенос рабочих отношений в онлайн с помощью сервисов вроде Ding Talk

- Построение новых решений для различных направлений бизнеса (например, ретейл, финансы, транспорт, здравоохранение и т. д.) на базе облачных технологий, больших данных и искусственного интеллекта

- Глобализация:

- Расширение цифровой экосистемы Alibaba на глобальные рынки

Благодаря данным стратегическим направлениям, Alibaba собирается к 2036 году нарастить количество пользователей до 2 млрд, создать 100 млн рабочих мест и способствовать развитию 10 млн прибыльных малых и средних предприятий. При этом до 2024 года компания собирается увеличить количество ежегодных покупателей на своих онлайн-платформах в Китае до 1 млрд (в 2020 году было 779 млн).

к содержанию ↑Отраслевые тенденции

Alibaba на данный момент является доминирующим игроком на китайском рынке онлайн-ретейла, занимая долю более 60%. Как и во всем мире, в Китае в последние годы происходит бурный рост рынка e-commerce за счет увеличения доли онлайн-торговли и развития розничной торговли в целом. С 2021 года эффект пандемии сойдет на нет, из-за чего расширение рынка, вероятно, замедлится, однако общий рост к 2024 году может составить 55,2% относительно уровня 2020 года, что создает предпосылки для продолжения роста Alibaba.

Источник: eMarketer

к содержанию ↑Факторы риска

Основным риском для Alibaba является регуляторное давление со стороны китайского правительства. Началось оно в ноябре 2020-го, когда регулятор остановил IPO финтех-дочки Alibaba Ant Group. Компания могла быть оценена в $ 320 млрд и привлечь $ 34 млрд, что сделало бы ее IPO крупнейшим в истории. Официальная причина отмены IPO — ужесточение правил выдачи кредитов населению со стороны онлайн-платформ: с 2022-го онлайн-платформы должны будут финансировать не менее 30% от суммы займа, что значительно повлияет на бизнес Ant Group. Сейчас онлайн-платформы выступают скорее посредниками между клиентом и банком, забирая себе комиссию и практически не используя свой капитал в сделке. Серьезность изменений обрушила оценку Ant Group до приблизительно $ 108 млрд.

На данный момент финтех-компания находится в стадии реструктуризации. Недавно, согласно источникам Financial Times, китайские регуляторы предложили выделить бизнес Ant Group по кредитованию в отдельное приложение. Сейчас кредитный бизнес входит в Super App платежного сервиса Alipay. Кроме того, правительство хочет создать новое СП, которое будет владеть данными, необходимыми для принятия решения о выдаче кредита. В данном СП по 35% будут иметь Ant Group и правительственная компания Zhejiang Tourism Group, а остальное будет принадлежать частным инвесторам и прочим государственным компаниям.

Ранее регулятор уже указал Ant Group формально выделить кредитный бизнес в две компании: Huabei, чей сервис аналогичен кредитным картам, и Jiebei, занимающейся выдачей необеспеченных займов. Однако для потребителя это ничего не меняет. Пользователи Alipay, количество которых превышает 1 млрд, могут в считаные секунды получить заем прямо в приложении. По предлагаемой системе этот процесс затянется — пользователю надо будет сначала дождаться ответа от нового СП, владеющего данными для одобрения займа, а затем использовать приложение от Huabei и Jiebei. Излишняя сложность и отсутствие интегрированности в основное приложение неизбежно замедлят темпы роста кредитного бизнеса Ant Group, который в первом полугодии 2020 года генерировал 39% выручки компании. Однако о разрушении бизнеса речи не идет.

Менее значимым источником регуляторного риска стало антимонопольное расследование, по которому Alibaba уже заплатила штраф в размере $ 2,8 млрд.

Отметим, что надеждой на снижение количества регуляторных рисков стало намерение Alibaba вложить в «общее процветание» Китая 100 млрд юаней до 2025 года.

к содержанию ↑Финансовый отчет

В первом финансовом квартале 2022 года с окончанием 30 июня Alibaba продолжила уверенное развитие своего бизнеса. Выручка компании выросла на 33,8% г/г, до 67,7 млрд RMB, а чистая прибыль на акцию — на 12% г/г, до 16,6 RMB. При этом скорректированная EBITDA снизилась на 4,7% г/г, до 48,6 млрд RMB.

Ключевым драйвером роста выручки стало развитие китайского e-commerce по мере восстановления экономики и роста оборота розничной онлайн-торговли в стране. Рост на уровне 29,1% г/г показала выручка от сегмента облачных вычислений. Динамика могла бы быть близка к 40%, но, по словам менеджмента, в первом квартале крупный клиент прекратил сотрудничество с Alibaba, что и повлияло на выручку облачного сегмента. EBITDA и чистая прибыль оказались под небольшим давлением инвестиций в новые проекты, включающие Super App и сегмент New Retail.

Небольшим негативным моментом стал рост доли чистой прибыли в Ant Group на 48,1% г/г, но снижение на 37% в квартальном выражении. Так сказывается на финтехе трансформация после срыва IPO. Также немного ниже прогнозов оказалось количество мобильных месячных активных пользователей в Китае — 939 млн против ожиданий в 947 млн, хотя рост в годовом выражении все равно выглядит солидным — 7,4%.

Alibaba: финансовые результаты за 1К 2022 фин. года, млрд RMB

| Показатель | 1К 2021 ф.г. | 1К 2020 ф.г. | Изм., % |

| Выручка | 205,7 | 153,8 | 33,8% |

| E-commerce | 180,2 | 133,3 | 35,2% |

| Облачные вычисления | 16,1 | 12,4 | 29,1% |

| Прочее | 9,4 | 8,0 | 18,2% |

| EBITDA скорр. | 48,6 | 51,0 | -4,7% |

| маржа EBITDA | 23,6% | 33,2% | -9,6% |

| Чистая прибыль на акцию скорр. | 16,6 | 14,8 | 12,0% |

| Доля в прибыли Ant Group | 4,5 | 3,0 | 48,1% |

| Свободный денежный поток | 20,7 | 36,6 | -43,4% |

| Количество мобильных MAU в Китае, млн | 939 | 874 | 7,4% |

Источник: данные компании

В ближайшие годы основные финансовые показатели Alibaba, вероятно, продолжат расти двузначными темпами. Этому будет способствовать рост рынка онлайн-ретейла в Китае, а также развитие новых проектов компании.

Alibaba: историческая и прогнозная динамика ключевых показателей, млрд RMB

| Показатель | FY2019* | FY2020* | FY2021* | FY2022E* | FY2023E* | FY2024E* |

| Отчет о прибылях и убытках | ||||||

| Выручка | 376,8 | 509,7 | 717,3 | 923,5 | 1 117,2 | 1 336,8 |

| EBITDA | 95,8 | 140,0 | 111,1 | 197,0 | 243,6 | 295,2 |

| EBIT | 57,1 | 91,4 | 89,7 | 164,8 | 212,6 | 290,6 |

| Чистая прибыль акц. | 87,9 | 149,4 | 150,6 | 169,7 | 202,5 | 241,7 |

| Рентабельность | ||||||

| Рентабельность EBITDA | 25,4% | 27,5% | 15,5% | 21,3% | 21,8% | 22,1% |

| Рентабельность чистой прибыли | 23,3% | 29,3% | 21,0% | 18,4% | 18,1% | 18,1% |

| ROE | 20,4% | 23,9% | 17,8% | 13,7% | 13,4% | 14,3% |

| Показатели денежного потока и дивидендов | ||||||

| CFO | 151,0 | 180,6 | 231,8 | 197,8 | 246,9 | 262,8 |

| CAPEX | 49,6 | 45,4 | 43,2 | 66,6 | 74,1 | 83,6 |

| CAPEX % от выручки | 13% | 9% | 6% | 7% | 7% | 6% |

| FCFF | 101,3 | 135,2 | 188,6 | 131,2 | 172,7 | 179,2 |

| Чистый долг | -226,0 | -377,3 | -539,2 | -474,1 | -591,3 | -710,7 |

| Чистый долг / EBITDA | -2,4 | -2,7 | -4,9 | -2,4 | -2,4 | -2,4 |

| DPS, $ | 0 | 0 | 0 | 0 | 0 | 0 |

* Финансовый год с окончанием 31 марта Источник: данные компании, Bloomberg

к содержанию ↑Оценка

Для анализа стоимости основного бизнеса Alibaba мы использовали оценку по мультипликаторам относительно аналогов. При этом мы использовали дисконт в 15%, чтобы учесть регуляторные риски, которые все еще висят над компанией. В качестве стоимости Ant Group (Alibaba владеет 33% компании) мы взяли $ 108 млрд — оценка Bloomberg Intelligence после срыва IPO. Для долей в прочих компаниях использована балансовая стоимость по итогам 1К 2022 финансового года.

Расчет целевой цены подразумевает таргет $ 250,6 для ADS Alibaba на горизонте 12 мес. Это соответствует рейтингу «Покупать» и апсайду 56,4%.

Целевая цена для акций Alibaba (торгуются в Гонконге), каждая из которых эквивалентна 1/8 ADS, составляет 243,7 HKD. Это также соответствует рейтингу «Покупать» и апсайду 58,2%.

| Компания | EV/Sales CY2021E* | EV/Sales CY2022E* | EV/EBITDA CY2021E* | EV/EBITDA CY2022E* |

| Alibaba | 2,7 | 2,2 | 11,9 | 10,1 |

| JD.Com | 0,7 | 0,6 | 43,7 | 22,9 |

| Tencent Holdings | 6,8 | 5,7 | 18,8 | 17,1 |

| Baidu | 2,3 | 2,0 | 11,2 | 8,4 |

| eBay | 3,7 | 3,5 | 10,0 | 9,4 |

| Zalando | 2,3 | 1,9 | 35,1 | 29,7 |

| Allegro | 12,6 | 10,1 | 31,5 | 26,2 |

| Amazon | 3,6 | 3,1 | 23,0 | 18,4 |

| ETSY | 11,7 | 9,6 | 42,3 | 33,8 |

| Медиана (15% дисконт) | 3,1 | 2,8 | 23,1 | 17,6 |

| Показатели для оценки | Выручка CY2021E* | Выручка CY2022Е* | EBITDA CY2021Е* | EBITDA CY2022Е* |

| Alibaba, млрд RMB | 869,4 | 1060,2 | 199,8 | 235,2 |

| Целевой EV основного бизнеса, млрд $ | 421,3 | 459,7 | 714,6 | 638,4 |

| Средний EV основного бизнеса, млрд $ | 558,5 | |||

| Чистый долг (1 фин. кв. 2022), млрд $ | -89,8 | |||

| Доля меньшинства (1 фин. кв. 2022), млрд $ | 20,9 | |||

| Инвестиции (включая Ant Group), млрд $ | 53,8 | |||

| Целевая капитализация, млрд $ | 681,2 | |||

| Целевая цена, USD | 250,6 | |||

| Для справки: | ||||

| Количество акций, млн шт. | 2718,2 | |||

| USD/RMB | 6,47 |

* Календарный год Источник: Reuters, оценки и расчеты ФГ «ФИНАМ»

Средневзвешенная целевая цена по выборке аналитиков с общей исторической результативностью прогнозов выше среднего, по нашим расчетам, составляет $ 247,6 (апсайд — 54,6%), рейтинг акции — 4,79 (значение рейтинга 5,0 соответствует рекомендации Strong Buy, а 1,0 — Strong Sell).

В том числе оценка целевой цены акций Alibaba аналитиками Credit Suisse составляет $ 225 (рекомендация — «Лучше рынка»), Truist Securities — $ 260 («Покупать»), Loop Capital — $ 250 («Покупать»).

к содержанию ↑Акции на фондовом рынке

Сначала 2020 года акции Alibaba показали худший перформанс, чем и секторальный технологический индекс, и индекс широкого рынка. Отставание, конечно, связано с тем, что Alibaba стала одной из наиболее пострадавших от регуляторного давления компаний. Полагаем, что на данный момент основной негатив уже учтен в цене, благодаря этому в ближайшие кварталы акции Alibaba могут сократить отставание от сектора и рынка в целом.

Источник: Bloomberg

Отметим, что из-за существенной коррекции в акциях одновременно с сохранением высоких темпов роста основных финансовых показателей оценка Alibaba в контексте форвардных мультипликаторов P/E и EV/EBITDA находится на историческом минимуме.

Источник: Bloomberg

к содержанию ↑Техническая картина

На дневном графике ADS Alibaba последний год находятся в нисходящем тренде. Локальной поддержкой является уровень $ 158, около которого возможно формирование разворотной фигуры «тройное дно».

Источник: finam.ru

Для акций, торгующихся в Гонконге, это примерно соответствует отметке 153,6 HKD.

Источник: Reuters

*** цена указана по состоянию на 15.09.2021