Акции Amazon снизились на фоне нормализации темпа роста выручки от онлайн-продаж и потери эффективности из-за излишков операционных мощностей ретейл-сегмента. Замедление роста происходит на фоне высокой базы прошлых лет, когда гигант электронной коммерции стал одним из главных бенефициаров коронавируса. Компания продолжает инвестировать в быстрорастущий сегмент AWS и снижать зависимость от собственных онлайн продаж.

Целевая цена акций Amazon на декабрь 2022 г. составляет $2 411,53, что подразумевает потенциал роста на 10,8% от текущего уровня. Исходя из потенциала, мы понижаем рекомендацию с «Покупать» до «Держать».

Amazon — один из крупнейших продавцов e-commerce в мире. Компания реализует собственные товары, а также предоставляет сервисы сторонним продавцам для продаж их товаров. Помимо этого, Amazon является крупным игроком на рынке облачных решений, владеет популярной стриминговой платформой Twitch, создает собственную электронику и снимает шоу и кино для подписочного сервиса Amazon Prime Videos.

| AMZN | Держать | ||||

| Целевая цена, дек. 2022 г.* | $ 2 411,53 | ||||

| Текущая цена | $ 2 177,18 | ||||

| Потенциал роста | 10,8% | ||||

| ISIN | US0231351067 | ||||

| Капитализация, млрд $ | 1 107,6 | ||||

| EV, млрд $ | 1 079,1 | ||||

| Количество акций, млн | 509 | ||||

| Free float | 90,1% | ||||

| Финансовые показатели, млрд $ | |||||

| Показатель | 2020 | 2021 | 2022П | ||

| Выручка | 386,1 | 469,8 | 526,0 | ||

| EBITDA | 48,2 | 59,2 | 56,3 | ||

| EBIT | 22,9 | 24,9 | 17,7 | ||

| Чистая прибыль | 21,3 | 33,4 | 7,5 | ||

| Дивиденд, $ | 0,00 | 0,00 | 0,00 | ||

| Показатели рентабельности | |||||

| Показатель | 2020 | 2021 | 2022П | ||

| Маржа EBITDA | 12,5% | 12,6% | 10,7% | ||

| Маржа EBIT | 5,9% | 5,3% | 3,4% | ||

| Чистая маржа | 5,5% | 7,1% | 1,4% | ||

| Мультипликаторы | |||||

| Показатель | 2021 | 2022П | |||

| P/E | 51,4 | 138,0 | |||

| EV/Revenue | 3,5 | 2,0 | |||

| EV/EBITDA | 22,8 | 13,7 | |||

При одобрении собранием акционеров в июне пройдет сплит акций 20 к 1, что сделает бумаги компании более доступными для инвесторов.

Рост чистых продаж в 1-м кв. замедлился до 7% г/г против 44% г/г годом ранее, выручка составила $ 116,4 млрд. Тем не менее темпы роста самого быстрорастущего сегмента AWS ускорились до 37% г/г против 32% г/г в аналогичном периоде годом ранее, а операционная прибыль сегмента подскочила на 56,6% г/г, до $ 6,5 млрд.

Среди рисков отметим давление со стороны профсоюзов. Amazon — крупный работодатель, нанимает около 1,6 млн человек. Организация рабочей силы в профсоюзы, как это случилось недавно на одном крупном складе ретейлера — в Статен-Айленде, может повысить издержки компании, так как профсоюзы добиваются в том числе повышения оплаты труда, оплачиваемых перерывов и отпусков.

Давление на рентабельность сохранится в среднесрочной перспективе из-за цен на грузоперевозки, которые находятся на повышенных уровнях из-за продолжающихся логистических проблем, связанных с ковидом, а также значительного скачка цен на топливо в США, основном рынке ретейлера, отмеченного после эскалации геополитического конфликта в Восточной Европе. Также на операционную рентабельность продолжат давить излишние расходы на оплату труда, пока компания оптимизирует штат.

По оценке методом дисконтированных денежных потоков целевая цена акций Amazon составляет $ 2 411,53, что подразумевает апсайд 10,8%.

Описание эмитента

Amazon — гигант электронной коммерции, история которого началась в 1995 году с продажи книг. С тех пор компания, помимо розничных покупателей, оказывает услуги продавцам, разработчикам, предприятиям, создателям контента и рекламодателям.

Розничные покупатели совершают покупки онлайн и в физических магазинах (Whole Foods, Amazon Go, Amazon Fresh) или пользуются устройствами и услугами компании (e-книги Kindle, голосовой помощник Alexa, умная колонка Echo, подписка Amazon Prime). Продавцы выставляют свои товары на маркетплейс ретейлера и пользуются услугами по выполнению заказов через инфраструктуру Amazon за комиссию, компании и разработчики пользуются ИТ-услугами (вычисление, хранение, машинное обучение), независимые авторы и издатели публикуют свои книги в магазине Kindle, стримеры пользуются платформой Twitch. Также Amazon предлагает услуги для рекламодателей.

Источник: данные компании

Бумаги компании торгуются на NASDAQ. В марте гигант e-commerce анонсировал сплит акций 20 к 1. Это значит, что на каждую акцию акционер, зарегистрированный в реестре по состоянию на 27 мая 2022 г., получит 19 дополнительных акций, при утверждении сплита на собрании акционеров 25 мая. Сплит не повлияет на капитализацию ретейлера, но сделает каждую акцию дешевле в 20 раз. Это в свою очередь сделает акции более доступными розничным инвесторам, что должно положительно сказаться на их ликвидности.

За всю свою историю компания ни разу не выплачивала дивиденды, но в марте была объявлена программа обратного выкупа акций в размере до $ 10 млрд, которая заменит программу на $ 5 млрд, объявленную в 2016 г. В 1-м кв. компания Amazon выкупила 0,9 млн акций на сумму $ 2,7 млрд, по текущей программе остаток равен $ 9,5 млрд.

к содержанию ↑Факторы привлекательности

Amazon — игрок вдолгую. Цели — долгосрочные рост и прибыльность — неизменны. В самом первом письме к акционерам, копию которого компания ежегодно прикладывает к свежему письму, экс-CEO Джефф Безос писал, что инвестиционные решения принимаются не в угоду «краткосрочной прибыли или реакциям Уолл-стрит». Подобный подход позволяет развивать новые направления, например компания внедряет технологии для обеспечения работы магазина без кассиров (так называемые «возьми и иди»), выходит на рынок здравоохранения с традиционными услугами и телемедициной или развертывает глобальную спутниковую сеть для широкополосного доступа в интернет.

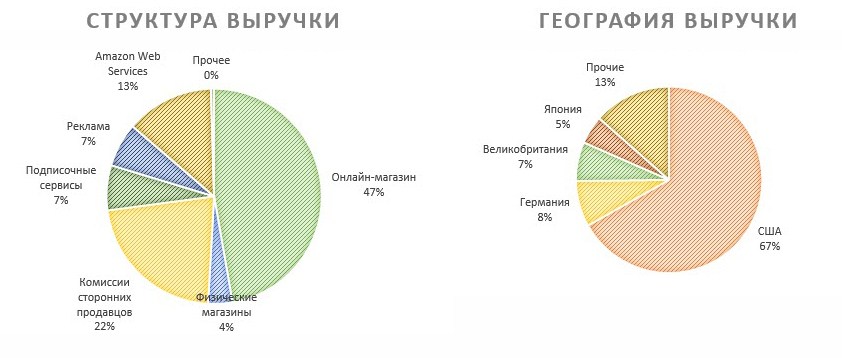

Диверсифицированный бизнес. Отметим снижение доли выручки от онлайн-торговли с 67% в 2016 году до 47% в 2021 году, несмотря на рост показателя в долларовом выражении. Снижение зависимости от розничного направления также позволяет компании подпитывать рост выручки за счет быстрорастущего сегмента AWS. Хотя Amazon не раскрывает операционную маржинальность сегментов (помимо разбивки на Северную Америку, международные рынки и AWS), мы предполагаем, что маржинальность AWS (которая в последнем квартале составила 35,3%), подписочных и рекламных услуг может быть выше рентабельности розничных продаж, так как снижение доли онлайн-магазина в общей выручке было сопряжено с увеличением рентабельности чистой прибыли. Таким образом, дальнейшее снижение доли онлайн-магазина в общей выручке может положительно повлиять на рентабельность.

Источник: данные компании

Источник: данные компании

За последние 24 отчетных месяца компания инвестировала в CAPEX около $ 110 млрд и отметила, что нехватка инфраструктуры больше не является узким местом для розничного бизнеса, как это произошло во время взрывного спроса на услуги онлайн-ретейлера в разгар коронавируса. Также компания подчеркнула, что в последние 12 мес. направила около 30% капитальных инвестиций на строительство новых складов и около 25% — на транспорт. В текущем году Amazon ожидает снижения инвестиций на строительство складов и в транспорт, но повышения вложений в рост и инновации в AWS. Снижение инвестиций может дать возможность свободному денежному потоку вернуться к положительным значениям.

Привлечение новых сторонних продавцов помогает ретейлеру расширять свое предложение конечным покупателям и удерживать лидерскую позицию в онлайн-ретейле.

Источник: данные компании

Увеличение стоимости годовой подписки Amazon Prime на $ 20, до $ 139, вступило в силу с 1-го кв. текущего года и затронуло свыше 200 млн подписчиков сервиса. Повышение цен поможет поддержать общую рентабельность операций на фоне роста издержек и инфляционного давления.

к содержанию ↑Финансовые результаты

Чистые продажи в 1-м кв. 2022 г. выросли на 7% г/г, до $ 116,4 млрд, а продажи самого быстрорастущего сегмента AWS увеличились на 37% г/г, до $ 18,4 млрд. Операционная прибыль этого сегмента подскочила на 56,6% г/г, до $ 6,5 млрд.

Расходы на выполнение заказов как процент от выручки увеличились до 17% с 15% в аналогичном периоде годом ранее, в долларовом выражении такие расходы выросли на 23% г/г. На увеличение повлияли повышение стоимости авиаперевозок, фрахта, топлива, рост расходов на оплату труда.

Операционная прибыль снизилась на 58,6%, до $ 3,7 млрд, по сравнению с $ 8,87 млрд годом ранее. Компания отмечает наличие избыточных производственных мощностей, в том числе раздутый штат сотрудников и избыточную складскую инфраструктуру. Во время вспышки омикрона компания усиленно нанимала работников для компенсации сотрудников на больничных, возвращение последних к работе привело к неоптимальной структуре штата. Логистическая структура выросла как следствие инвестиций для увеличения пропускной способности на пике потребительского спроса во время вспышки коронавируса. В связи с этим в 1-м кв. дополнительные расходы составили $ 6 млрд, но компания видит потенциал снижения их до $ 2 млрд в текущем квартале.

Чистый квартальный убыток, первый с 2015 года, составил $ 3,8 млрд, или $ 7,56 на акцию, с учетом убытка в $ 7,6 млрд от инвестиций в акции производителя электромобилей Rivian Automotive. (Amazon держит около 18% обыкновенных акций автопроизводителя, акции которого упали после IPO в ноябре 2021 года.)

Amazon ожидает чистые продажи во 2-м кв. в диапазоне $ 116–121 млрд, что предполагает замедление роста до 3–7% г/г. Ретейлер обосновывает замедление в том числе тем, что главная распродажа маркетплейса, Amazon Prime Day, в этом году выпадает на 3-й, а не на 2-й кв., как это было в прошлом году.

Ниже приводим динамику основных финансовых показателей Amazon, млн $:

| Показатель | 1К22 | 1К21 | Изм., % | 2021 | 2020 | Изм., % |

| Выручка | 116 444 | 108 518 | 7,3% | 469 822 | 386 064 | 21,7% |

| EBIT | 3 918 | 8 865 | -55,8% | 24 879 | 22 899 | 8,6% |

| Маржа EBIT | 3,4% | 8,2% | -4,8% | 5,3% | 5,9% | -0,6% |

| Чистая прибыль | -3 844 | 8 107 | -147,4% | 33 364 | 21 331 | 56,4% |

Источник: данные компании, расчеты ФГ «Финам»

Далее приводим исторические и прогнозные финансовые показатели компании, млн $:

| 2017 | 2018 | 2019 | 2020 | 2021 | 2022E | 2023E | 2024E | |

| Отчет о прибылях и убытках | ||||||||

| Выручка | 177 866 | 232 887 | 280 522 | 386 064 | 469 822 | 525 974 | 616 779 | 723 261 |

| EBITDA | 15 584 | 27 762 | 36 330 | 48 150 | 59 175 | 56 347 | 82 193 | 97 467 |

| EBIT | 4 106 | 12 421 | 14 541 | 22 899 | 24 879 | 17 688 | 36 551 | 43 584 |

| Чистая прибыль | 3 033 | 10 073 | 11 588 | 21 331 | 33 364 | 7 511 | 14 186 | 16 635 |

| Рентабельность | ||||||||

| Рентабельность EBITDA | 8,76% | 11,92% | 12,95% | 12,47% | 12,60% | 10,71% | 13,33% | 13,48% |

| Рентабельность чистой прибыли | 1,71% | 4,33% | 4,13% | 5,53% | 7,10% | 1,43% | 2,30% | 2,30% |

| Показатели денежного потока, долга и дивидендов | ||||||||

| CFO | 14 264 | 27 608 | 36 394 | 31 806 | 73 995 | 52 140 | 80 447 | 95 421 |

| CAPEX | 11 955 | 13 427 | 16 861 | 40 140 | 61 053 | 46 000 | 40 989 | 40 833 |

| CAPEX % от выручки | 6,7% | 5,8% | 6,0% | 10,4% | 13,0% | 8,7% | 6,6% | 5,6% |

| FCFF | 2 309 | 14 181 | 19 533 | -8 334 | 12 942 | 6 140 | 39 458 | 54 588 |

| Чистый долг | 8 034 | -6 734 | -13 205 | -33 365 | -28 523 | -29 930 | -29 893 | -32 375 |

| Чистый долг / EBITDA | 0,4 | NM | NM | NM | NM | NM | NM | NM |

| DPS, $ | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

Источник: данные компании, расчеты и прогнозы ФГ «Финам», прогнозы MarketScreener

к содержанию ↑Риски

Традиционные ретейлеры, которые расширили свое присутствие онлайн, такие как Walmart, создают дополнительную конкуренцию за покупателей цифровым коммерсантам, что может дальше затормозить рост сегмента онлайн-торговли.

Также подающий большие надежды сегмент ИТ-сервисов AWS не является единственным игроком на рынке. Конкуренцию за больших и крупных клиентов создают Google Cloud и Microsoft Azure.

Amazon использует акции как инструмент для мотивации сотрудников, выплата подобных компенсаций приводит к разводнению акционерного капитала. С учетом разводнения от подобных компенсаций количество акций интернет-гиганта в 1-м кв. увеличилось до 523 млн с 519 млн годом ранее.

В текущем квартале операционные показатели ретейлера продолжат находиться под значительным давлением растущих цен на топливо, авиа- и морские перевозки, а из-за повышенной потребительской инфляции покупатели могут переключиться на альтернативных продавцов, таких как магазины «одной цены» или дискаунтеры.

Amazon нанимает около 1,6 млн человек и за свою историю существования не раз появлялась в новостях из-за недостойного вознаграждения и плохих условий труда. Amazon сталкивается с забастовками, которые подрывают операционную деятельность. Например, в марте этого года работники трех складов в Вашингтоне и Нью-Йорке остановили работу в ночную смену, а в конце 2021 года более в чем 20 странах прошли забастовки водителей и работников складов во время «черной пятницы» — одного из высоких сезонов для ретейлера. Далее увеличение доли рабочих, состоящих в профсоюзах, может увеличить расходы ритейлера за счет требований повышения минимальной заработной платы, оплачиваемых перерывов и отпусков. Так, в апреле сотрудники склада ретейлера на Статен-Айленде проголосовали за присоединение к профсоюзу, который, помимо прочего, обещает добиваться повышения минимальной оплаты труда до $ 30 в час против текущей ставки $ 18.

к содержанию ↑Оценка

Для оценки справедливой стоимости акций Amazon мы использовали метод дисконтированных денежных потоков (DCF). Прогнозная цена акций Amazon на конец декабря 2022 г. составляет $ 2 411,53 на акцию, что подразумевает апсайд 10,8% от текущей цены. Исходя из потенциала акций, мы понижаем рекомендацию до «Держать» с «Покупать».

| 2022E, искл. 1-й кв. |

2023E | 2024E | 2025E | 2026E | 2027E | 2028E | |

| EBIT | 13 770 | 36 551 | 43 584 | 51 957 | 61 394 | 71 642 | 83 236 |

| + D&A | 29 681 | 45 642 | 53 883 | 63 609 | 74 448 | 86 755 | 100 655 |

| — Налог | -2 999 | -2 979 | -3 493 | -4 096 | -4 970 | -5 753 | -6 631 |

| — CAPEX | -31 049 | -40 989 | -40 833 | -47 882 | -55 670 | -64 446 | -74 283 |

| Cнижение (увеличение) потребности в оборотном капитале | 15 447 | 1 234 | 1 447 | 1 696 | 1 972 | 1 712 | 1 316 |

| FCFF | 24 850 | 39 458 | 54 588 | 65 284 | 77 174 | 89 910 | 104 292 |

|

|

||||||||||||||||||||||||||||||||||||||||

Источник: расчеты и прогнозы ФГ «Финам», прогнозы MarketScreener

к содержанию ↑Технический анализ

На недельном графике акции Amazon корректируются к долгосрочному восходящему тренду. Стохастик RSI указывает на глубокую перепроданность акций, но пока не дает сигнала к развороту движения. Акции могут найти поддержку на психологически значимом уровне 2000 пунктов, после чего вероятно возвращение к повышательному движению.

Источник: finam.ru

* Текущая цена дана по состоянию на 12 мая 2022 г.