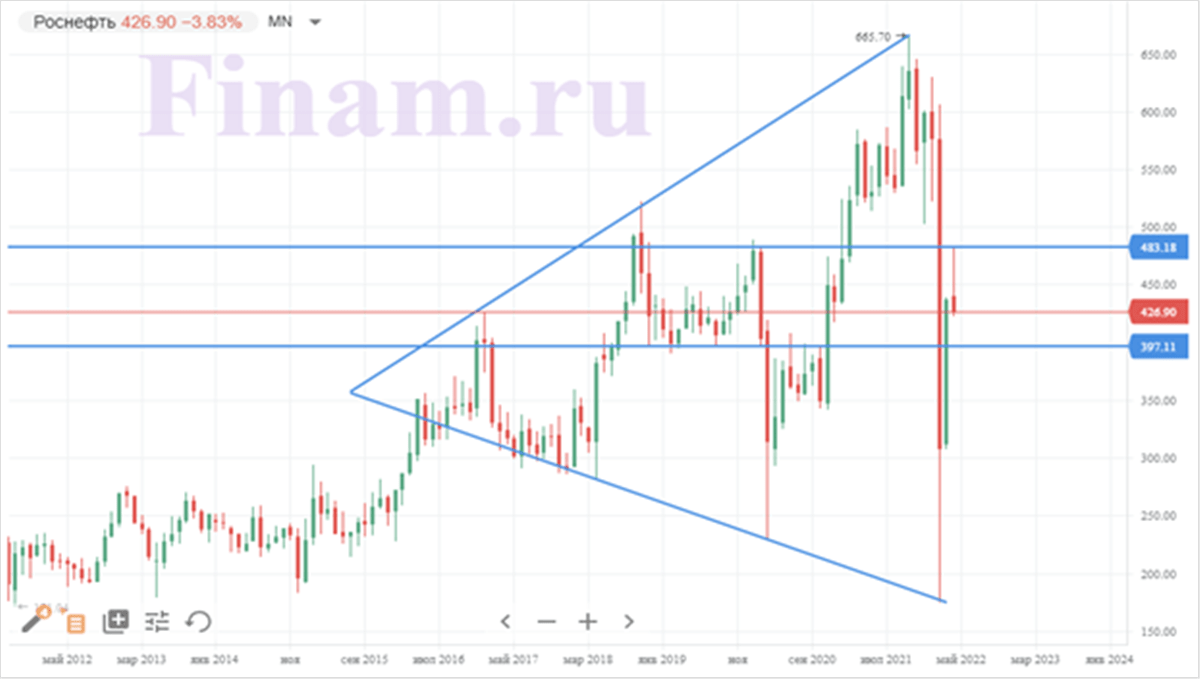

На месячном графике акции «Роснефти» торгуются в середине широкого расходящегося треугольника. Ближайшая поддержка, у которой можно открывать длинные позиции, — уровень 400 руб., а ближайшее сопротивление расположено у предыдущего локального максимума на отметке 483 руб.

Источник: finam.ru

Описание эмитента

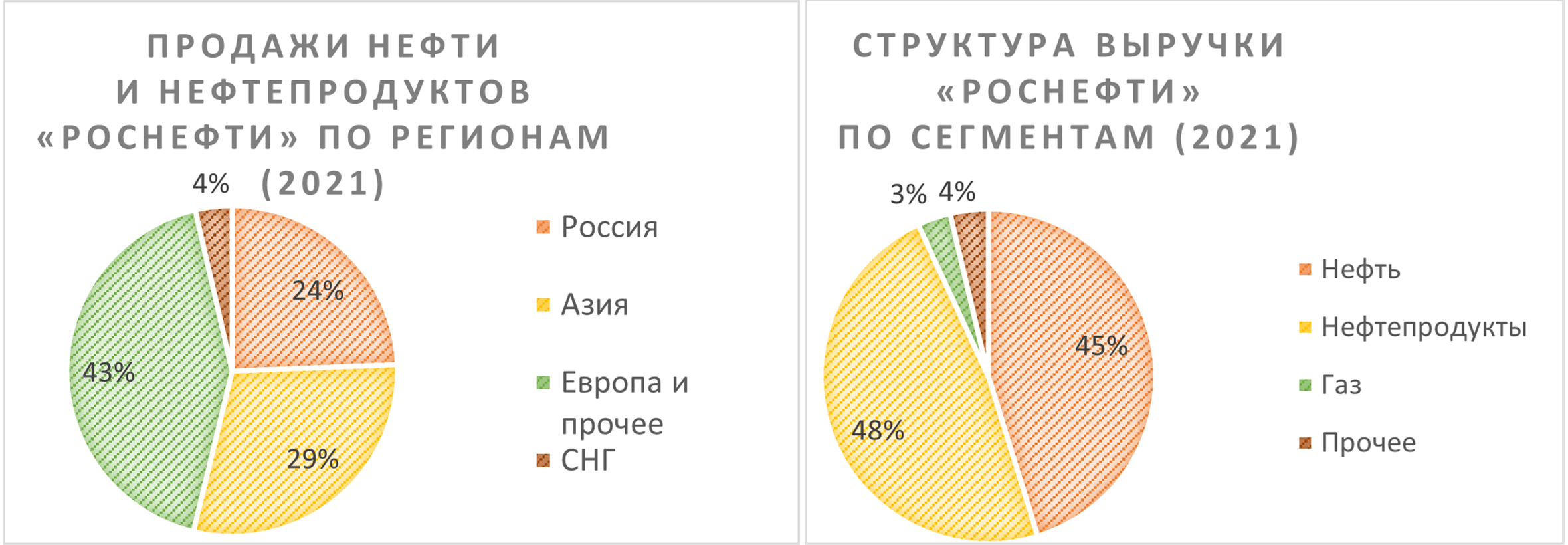

«Роснефть» — крупнейшая в России и вторая в мире нефтегазовая компания по объемам добычи. Деятельность «Роснефти» охватывает добычу и переработку нефти и газа, сеть АЗС и нефтехимию. Порядка 93% выручки компания получает от продажи нефти и нефтепродуктов, а доля газа и нефтехимии в выручке пока что пренебрежимо мала. Ключевыми регионами продаж являются Россия, Азия (в основном Китай) и Европа. Внутри России «Роснефть» в основном продает нефтепродукты с собственных НПЗ, в то время как на азиатское направление идет больше сырой нефти. Последние годы доля Азии в выручке постепенно увеличивалась, и в будущем эта тенденция неизбежно усилится.

Источник: данные компании

к содержанию ↑Экспорт нефти и перспективы развития

По разным оценкам, в ближайшие недели Россия может потерять 1,5–2,0 из 7,8 млн б/с экспорта нефти и нефтепродуктов. Преимущественно это связано с эмбарго со стороны США и Великобритании, а также самоограничениями европейских нефтегазовых мейджоров, которые уже сейчас отказываются от спотовых партий российских энергоносителей. Однако «Роснефть» по ряду причин является одной из наиболее устойчивых к происходящему крупных нефтяных компаний.

- Если смотреть на экспортные поставки в дальнее зарубежье, то 54% сырой нефти и 26% нефтепродуктов поставляются на азиатские рынки. Причем около 25% продаваемых в Европе нефтепродуктов производятся на немецких НПЗ, в которых у «Роснефти» есть доля. Такая диверсификация выручки в географическом плане позволяет «Роснефти» получать стабильную выручки даже в условиях перебоев с поставками.

- По данным компании, более 90% экспортируемой в Европу нефти продается по контрактам с сырьевыми трейдерами, срок которых составляет более года. В такой ситуации токсичность российской нефти краткосрочно является проблемой нефтетрейдера, а не «Роснефти». На более долгосрочном горизонте поставки сырой нефти могут быть переориентированы на альтернативные маршруты. Например, уже сейчас «Роснефть» продает отдельные партии в Индию.

- Если сырую нефть в среднесрочной перспективе можно перенаправить в Индию или Китай, то с нефтепродуктами ситуация сложнее, так как и Индия, и Китай являются их чистыми экспортерами. На этом фоне в РФ могут снизиться объемы нефтепереработки, и отрасль сосредоточится на апстриме. Однако у «Роснефти» нефтепереработка и сейчас имеет низкую маржинальность — в 2021 году данный сегмент принес только 9% EBITDA, частично за счет немецких НПЗ. На этом фоне полагаем, что «Роснефть» не пострадает от данного вероятного тренда.

- С 2014 года «Роснефть», как и прочие нефтяники, активно вела работу по импортозамещению в нефтесервисе. Сейчас собственных технологий компании достаточно, чтобы заниматься добычей традиционных запасов, на фоне чего приостановка инвестиций со стороны международных лидеров нефтесервиса не окажет существенного влияния на себестоимость добычи.

- Порядка 40,4% в «Роснефти» принадлежит государству, на фоне чего мы полагаем, что в случае необходимости снизить добычу в РФ «Роснефти» будет оказана более существенная поддержка, чем, например, частным нефтяникам.

На фоне вышеперечисленных факторов представители «Роснефти» пока что не видят предпосылок для снижения объемов добычи, хотя объем нефтепереработки, на наш взгляд, может снизиться.

Кроме того, по данным компании, проект «Восток Ойл» продолжает реализовываться в штатном режиме. Местоположение проекта позволяет проявлять логистическую гибкость и, в случае необходимости, поставлять нефть как на Запад, так и на Восток, в связи с чем он может быть полностью ориентирован на рынки АТР. Запасы на входящих в «Восток Ойл» месторождениях являются традиционными, что позволяет «Роснефти» обойтись без западных технологий. При этом Trafigura, имеющая 10% в проекте, и консорциум Vitol S.A. и Mercantile & Maritime, имеющий 5%, пока не собираются выходить из него, что будет способствовать реализации проекта.

Источник: данные компании

Отметим, что «Восток Ойл» пользуется активной поддержкой государства и получает налоговые льготы. В частности, льготу по НДПИ с действующих добычных месторождений Ванкорского кластера для финансирования строительства, нулевую ставку НДПИ на нефть до истечения 16 лет с года достижения выработанности 1% для новых месторождений проекта и пониженные ставки налогов на прибыль и имущество для действующих и новых активов проекта.

Причина, конечно, в стратегической значимости «Восток Ойла». В текущих условиях подобная стройка поможет смягчить снижение ВВП, а на более длинном горизонте позволит выполнить ряд важных для государства задач: заполнение Северного морского пути и увеличение доли РФ в китайском и индийском импорте нефти.

Напомним, что, согласно изначальному плану, добыча на проекте должна начаться в 2024 году, а к 2030-му достигнуть 2–2,3 млн б/с. Полагаем, что задержки в реализации из-за логистических проблем и превышение плана по капитальным затратам в 10–11 трлн руб. вероятны, однако в базовом сценарии «Восток Ойл» будет достроен.

к содержанию ↑Отраслевые тенденции

Еще до начала операции на Украине цены на нефть находились на повышенном уровне. Основные причины — сильное восстановление спроса, медленный рост предложения со стороны ОПЕК+ и нефтегазовых мейджоров, а также пониженный уровень запасов, который в странах ОЭСР на данный момент опустился до минимума с 2014 года.

Источник: EIA

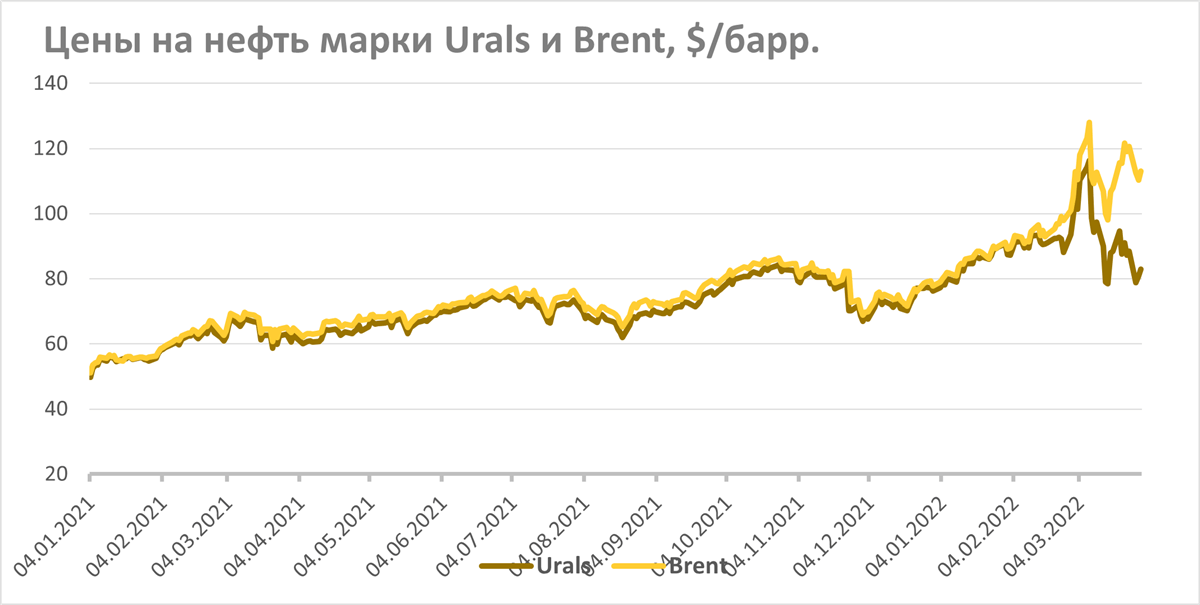

Сейчас цены на нефть продолжают находиться на повышенном уровне — максимуме с 2014 года. Локально основным драйвером роста стоимости черного золота, конечно, являются перебои с поставками из РФ, вызванные самоограничениями западных компаний. Мгновенно заменить российскую нефть физически нечем, особенно в ситуации, когда члены ОПЕК+ отказываются наращивать добычу сверх утвержденного плана, справедливо заявляя, что дефицита на рынке нет, а рост цен вызван исключительно политическими причинами. Из-за этого страны-участницы МЭА приняли решение о высвобождении нефти из своих стратегических запасов. В частности, США до октября планируют продать 180 млн барр. Однако подобные действия оказывают лишь краткосрочное влияние на цену, что не меняет фундаментальную картину. Кроме того, распродажа резервов усугубит ситуацию со снижением запасов. На этом фоне мы полагаем, что в ближайшие месяцы цены на нефть останутся на повышенном уровне, если европейские потребители не перестанут частично бойкотировать российскую нефть.

Российские нефтяники выигрывают от роста цен меньше, чем международные аналоги, так как российская нефть марки Urals сейчас торгуется с дисконтом около $30 к сорту Brent. Полагаем, что по мере нормализации логистики по продаже дополнительных объемов на рынки АТР дисконт сократится до 10–20 $/барр., однако его наличие неизбежно, ведь без него Индии или Китаю нет смысла покупать дополнительные объемы российской нефти. При этом отметим, что даже с учетом дисконта стоимость российской нефти в рублях находится на повышенном уровне относительно исторических значений.

Источник: Bloomberg

к содержанию ↑Риски

- Ключевой риск для «Роснефти» — возможность введения эмбарго на российскую нефть со стороны ЕС, так как мгновенно перенаправить такой объем поставок на альтернативные рынки невозможно.

- «Роснефть» имеет доли в трех крупных НПЗ на территории Германии, которые обеспечивают 13% от объема производства нефтепродуктов. СМИ пишут, что правительство Германии рассматривает варианты национализации дочки «Роснефти», владеющей данными долями, что вызвало бы списания и усложнило бы продажи нефти в Германию.

- На конец года 47% долга «Роснефти» было номинировано в валюте, а показатель Net Debt / EBITDA находился на уровне 1,4. В условиях отсутствия эмбарго на российскую нефть и сохранения валютной выручки проблем с обслуживанием долга не ожидается, однако риск ужесточения санкций или перевода оплаты за нефть в рубли сохраняется.

- Вслед за изменением схемы оплаты газа возможны похожие изменения и в оплате нефти, которые могут ускорить отказ некоторых европейских клиентов компании от российской нефти.

- Неизбежная рецессия в экономике РФ может привести к снижению потребления нефти и нефтепродуктов, что негативно скажется на внутреннем бизнесе «Роснефти».

Финансовые результаты

В 2022 году «Роснефть», вероятно, покажет рекордные финансовые результаты. В первую очередь это, конечно, связано с ростом цен на нефть (даже с учетом дисконта Urals) и ослаблением рубля. С учетом низкой доли спотовых продаж у «Роснефти» мы закладываем минимальный объем перебоев с поставками в текущем году. Отметим, что давление на чистую прибыль будет оказывать негативная валютная переоценка долга, а также возможные обесценения активов.

Учитывая устойчивое финансовое положение, отсутствие значительных проблем с экспортом и наличие доли государства в акционерном капитале, мы полагаем, что «Роснефть» выплатит финальные дивиденды за 2021 год. Их расчетный размер составляет 23,6 руб., что соответствует 5,6% доходности. Наличие дивидендов за 2022 год, на наш взгляд, будет зависеть от масштаба санкционного давления на нефтяную отрасль и потребностей государства в средствах. Кроме того, в марте СД «Роснефти» принял решение о продлении программы обратного выкупа акций объемом до $2 млрд (3,7% от текущей капитализации) до конца 2023 года, что дополнительно поддержит акции.

Кроме того, по нашим расчетам, сейчас прогнозные мультипликаторы P/E 2022E и EV/EBITDA 2022E у «Роснефти» равны 1,8 и 2,0 соответственно, а это низкие значения даже с учетом существующих рисков.

«Роснефть»: историческая и прогнозная динамика ключевых показателей, млрд руб.

| Показатель | 2019 | 2020 | 2021 | 2022E |

| Отчет о прибылях и убытках | ||||

| Выручка | 8 576 | 5 705 | 8 673 | 14 715 |

| EBITDA | 1 992 | 1 041 | 2 172 | 4 697 |

| EBIT | 1 305 | 378 | 1 504 | 3 989 |

| Чистая прибыль акц. скорр. | 706 | 132 | 883 | 2 258 |

| Рентабельность | ||||

| Рентабельность EBITDA | 23,2% | 18,2% | 25,0% | 31,9% |

| Рентабельность чистой прибыли | 8,2% | 2,3% | 10,2% | 15,3% |

| ROE | 15,6% | 2,8% | 16,0% | 33,9% |

| Показатели денежного потока и дивидендов | ||||

| CFO | 1 110 | 1 745 | 1 166 | 3 599 |

| CAPEX | 854 | 785 | 1 049 | 1 191 |

| CAPEX % от выручки | 10% | 14% | 12% | 8% |

| FCFF | 256 | 960 | 117 | 2 408 |

| Чистый долг | 3 160 | 3 011 | 3 117 | 2 414 |

| Чистый долг / EBITDA | 1,6 | 2,9 | 1,4 | 0,5 |

| DPS, руб. | 33 | 53 | 42 | 107 |

Источник: прогнозы ФГ «Финам», данные компании

к содержанию ↑Акции на фондовом рынке

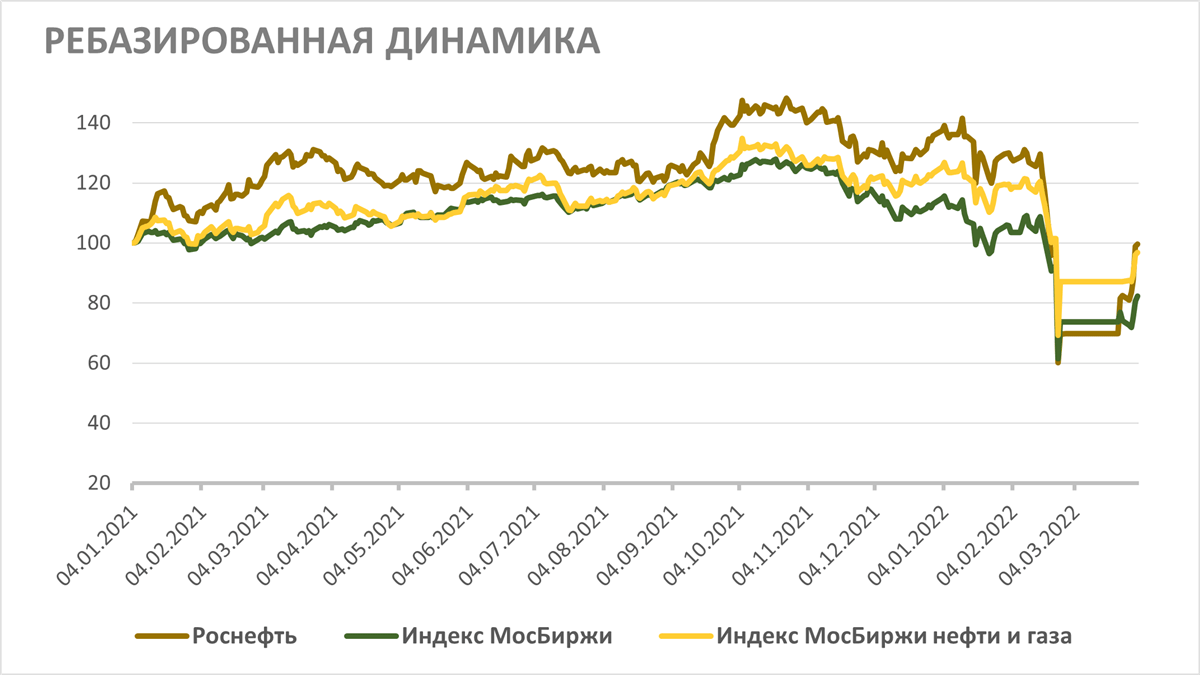

С начала 2021 года акции «Роснефти» смогли опередить широкий рынок и показать перформанс, близкий к секторальному индексу. В первую очередь это, конечно, связано с ростом цен на нефть, ослаблением рубля и отсутствием санкций на экспорт черного золота из РФ со стороны основных покупателей. Полагаем, что в будущем «Роснефть» продолжит выглядеть лучше рынка за счет устойчивого к текущей ситуации бизнеса, обратного выкупа акций и сохраняющихся перспектив развития.

Источник: Bloomberg