- Краткое описание эмитента

- Финансовые результаты и факторы роста Bristol-Myers Squibb

- Сравнение доходности акций Bristol-Myers и индекса S&P 500

- Динамика квартальной выручки Bristol-Myers

- Динамика квартальной чистой прибыли на акцию Bristol-Myers

- Оценка компании по метрикам и сравнение с конкурентами

- Технический анализ

| Bristol-Myers Squibb Co. | |

| Рекомендация | Покупать |

| Целевая цена: | $55 |

| Текущая цена: | $46,49 |

| Потенциал роста: | 18,3% |

Краткое описание эмитента

Bristol-Myers Squibb — американская биофармацевтическая компания с рыночной капитализацией $74,23 млрд. История компании уходит корнями 19 век – в 1858 году была основана корпорация Squibb, а в 1899 году — Bristol-Myers, и в 1989 году произошло их слияние.

У Bristol-Myers Squibb насчитывается 29 реализуемых на рынке препаратов, в том числе, Eliquis для предотвращения тромбов и уменьшения риска инсультов, Opdivo для лечения некоторых видов рака, Orencia от ревматоидного и псориатического артрита, Sprycel для терапии некоторых видов лейкемии и Yervoy для лечения поздних стадий меланомы. Все эти препараты приносят компании растущую выручку.

В линейке экспериментальных препаратов Bristol-Myers насчитывается 38 наименований в сферах онкологии и иммунологии, кардиологии и фиброзных заболеваний.

С учетом острой политической риторики со стороны администрации Трампа и угрозы эскалации внешнеторгового конфликта с Китаем вложения с «защитной» составляющей представляются привлекательными на среднесрочную и долгосрочную перспективу, и мы считаем акции Bristol-Myers одним из оптимальных вариантов для вложений в секторе здравоохранения.

Мы считаем акции Bristol-Myers значительно недооцененными с фундаментальной точки зрения и оцениваем потенциал их роста на ближайший год в 18,3%.

Мы устанавливаем по акциям Bristol-Myers рекомендацию «Покупать».

| Основные сведения | ||

| ISIN | US1101221083 | |

| Рыночная капитализация | $76,05 млрд | |

| Enterprise Value (EV) | $71,77 млрд | |

| Динамика акций | ||

| 3М | 1,3% | |

| 6М | -8,8% | |

| 12M | -21,8% | |

| Финансовые показатели, млрд $ | ||

| 2018 | 2017 | |

| Выручка | 22,56 | 20,78 |

| Чистая прибыль | 4,92 | 1,01 |

| Прибыль на акцию, $ | 3,04 | 2,36 |

| Финансовые коэффициенты, % | ||

| 2018 | 2017 | |

| Маржа EBITDA | 37,86% | 36,43% |

| Маржа чистой прибыли | 21,81% | 4,85% |

Финансовые результаты и факторы роста Bristol-Myers Squibb

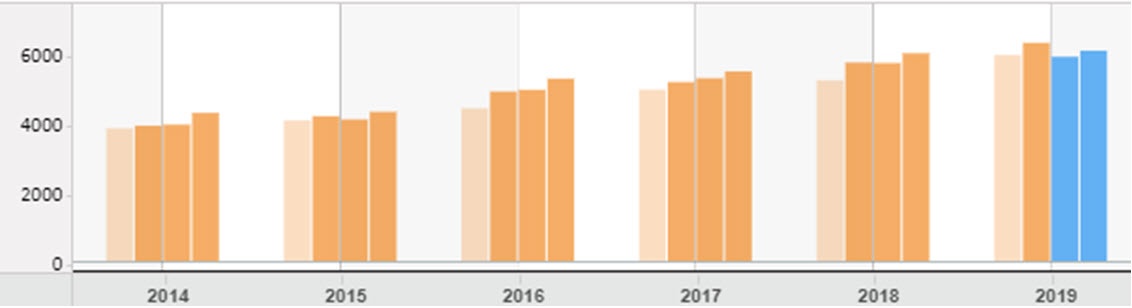

По итогам второго квартала выручка Bristol-Myers Squibb увеличилась на 10% г/г до $6,27 млрд и на $171,9 млн превзошла прогнозы. В частности, американская выручка возросла на 14% до $3,7 млрд.

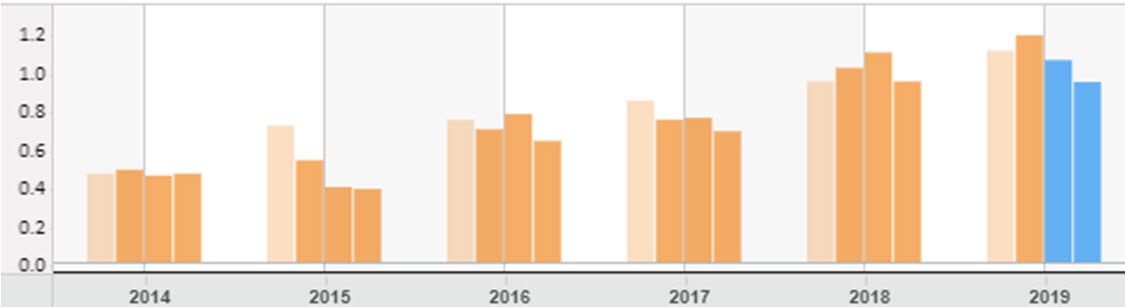

Чистая прибыль Bristol-Myers составила $1,9 млрд или $1,18 на акцию и на 12 центов превысила усредненные ожидания. Как показывают диаграммы ниже, долгосрочные тенденции роста выручки и прибыли компании выглядят устойчивыми и не дают поводов для беспокойства.

В частности, выручка от препарата Eliquis увеличилась на 24%, от Opdivo – на 12%, от Orencia – на 9%, от Sprycel – на 2%, и от Yervoy – на 17%.

к содержанию ↑Сравнение доходности акций Bristol-Myers и индекса S&P 500

Мы положительно оцениваем отчетность компании за второй квартал и обращаем внимание на рост продаж всех ключевых наименований Bristol-Myers, что не может не обнадеживать с инвестиционной точки зрения.

Ранее в этом году акции Bristol-Myers понесли существенную просадку на фоне рыночной реакции на мега-сделку по приобретению биотехнологической компании Celgene за $74 млрд. Для заключения этой сделки Celgene пришлось отменить сотрудничество с китайским биотехнологом BeiGene по экспериментальному препарату tislelizumab, а также избавиться от препарата Otezla ради «зеленого света» со стороны Федеральной торговой комиссии. В связи с этими мерами компания, разумеется, утратит часть выручки, но в результате сделки появится потенциально третья по рыночной стоимости в мире фармацевтическая компания с широко диверсифицированной линейкой препаратов и разработок.

Мы не разделяем пессимизма по поводу долгосрочных плодов сделки по приобретению Celgene и считаем, что у Bristol-Myers помимо всего прочего налицо обширный потенциал наращивания выручки от препаратов Eliquis и Opdivo, не говоря уже о других, в ближайшие несколько лет. Кроме того, в линейке разработок компании есть потенциальные блокбастеры, которые со временем заменят утраченную выручку от препаратов с истекающими патентами.

Наконец, одним из главных аргументов интереса к акциям Bristol-Myers является их выраженная дешевизна с фундаментальной точки зрения.

к содержанию ↑Динамика квартальной выручки Bristol-Myers

Динамика квартальной чистой прибыли на акцию Bristol-Myers

Источник – Thomson Reuters (голубым цветом выделены столбцы с прогнозными значениями)

к содержанию ↑Оценка компании по метрикам и сравнение с конкурентами

Сравнение основных мультипликаторов Bristol-Myers с медианными среди компаний-конкурентов и сектору демонстрирует наличие значительной фундаментальной недооцененности рассматриваемой нами бумаги.

| Компания | EV/Sales | EV/EBITDA | P/E | P/CF | P/Book | P/S | P/E Forward |

| Bristol-Myers Squibb Co | 3.01 | 7.76 | 12.21 | 10.59 | 4.74 | 3.19 | 10.68 |

| AstraZeneca PLC | 5.69 | 16.53 | 51.38 | 36.48 | 8.57 | 5.03 | 22.13 |

| Eli Lilly and Co | 5.39 | 17.48 | 26.30 | 22.64 | 40.19 | 4.81 | 18.38 |

| Merck & Co Inc | 5.41 | 12.09 | 23.21 | 20.40 | 8.00 | 4.97 | 16.44 |

| Pfizer Inc | 4.26 | 9.63 | 17.21 | 13.61 | 3.27 | 3.63 | 13.53 |

| Amgen Inc | 5.62 | 11.19 | 16.32 | 12.71 | 11.50 | 5.25 | 13.94 |

| AbbVie Inc | 3.92 | 13.01 | 23.43 | 7.17 | -11.22 | 2.95 | 7.16 |

| Biogen Inc | 3.27 | 5.81 | 8.64 | 6.10 | 3.33 | 3.06 | 7.27 |

| Peer Median | 5.39 | 12.09 | 23.21 | 13.61 | 8.00 | 4.81 | 13.94 |

| Pharmaceuticals | 11.58 | 9.45 | 17.21 | 10.59 | 2.45 | 11.19 | 17.41 |

| Потенциал роста/падения к основным конкурентам | 79.2% | 55.8% | 90.0% | 28.5% | 68.7% | 50.9% | 30.5% |

| Потенциал роста/падения к фармацевтическому сектору | 284.8% | 21.8% | 40.9% | 0.0% | -48.2% | 251.2% | 63.0% |

Источник данных – Thomson Reuters

к содержанию ↑Технический анализ

С технической точки зрения, на дневном графике намечается пробитие сформировавшегося «нисходящего клина». В случае подтверждения пробития фигуры перед ценой откроется существенный потенциал укрепления.

Источник – Thomson Reuters

С учетом вышеизложенного мы считаем акции Bristol-Myers весьма привлекательным вложением и устанавливаем целевой уровень по бумаге на отметке $55 на ближайший год с рекомендацией «покупать».