Основная деятельность Capgemini сосредоточена в европейском регионе, но в то же время компания имеет свою нишу в Северной Америке и АТР, несмотря на насыщенность и высокую конкуренцию на этих рынках. Во всех регионах присутствия выручка Capgemini в I полугодии 2021 года росла двузначными темпами. Актуальность технологических сервисов и решений, предлагаемых компанией, диктуется современными трендами и тенденциями, которые сохранят свое влияние на ближайшие 2–3 года. Стабильные финансовые результаты и активная политика M&A вкупе с недооценкой по фундаментальным показателям создают интересный кейс для инвесторов на европейском фондовом рынке.

Мы присваиваем рекомендацию «Покупать» по акциям Capgemini c целевой ценой € 264,18 на декабрь 2022 года и потенциалом 40,5%.

Capgemini SE — французская технологическая компания, специализирующаяся на оказании консалтинговых услуг и решений для бизнеса в области стратегии, трансформации, инноваций, инжиниринга, внедрения технологий, повышения эффективности, использования облачных сервисов и пр.

| CAPP.PA | Покупать | |||||

| Целевая цена (декабрь 2022) | € 264,18 | |||||

| Текущая цена* | € 188,05 | |||||

| Потенциал роста | 40,5% | |||||

| ISIN | FR0000125338 | |||||

| Капитализация, млрд € | 31,7 | |||||

| EV, млрд € | 37,4 | |||||

| Количество акций, млн | 168,5 | |||||

| Free float, % | 92,9% | |||||

| Финансовые показатели, млн € | ||||||

| Показатель | 2020 | 2021E | 2022E | |||

| Выручка | 15 848 | 17 687 | 18 947 | |||

| EBITDA | 2 336 | 2 555 | 2 803 | |||

| Чистая прибыль | 957 | 1 130 | 1 351 | |||

| Diluted EPS, € | 5,55 | 6,73 | 7,93 | |||

| Показатели рентабельности | ||||||

| Показатель | 2020 | 2021Е | 2022Е | |||

| EBITDA Margin | 14,7% | 14,4% | 14,8% | |||

| Net Income Margin | 6,0% | 6,4% | 7,1% | |||

| ROA | 6,1% | 6,3% | 6,8% | |||

| ROE | 16,8% | 19,7% | 19,4% | |||

| Мультипликаторы | ||||||

| Показатель | LTM | 2021Е | 2022E | |||

| EV/EBITDA | 13,8 | 13,3 | 12,3 | |||

| P/E | 29,0 | 22,3 | 20,2 | |||

По итогам 2020 года Capgemini направила на выплату дивидендов суммарно € 329 млн (€ 1,95 на акцию), что эквивалентно 35% чистой прибыли за период. В дальнейшем ориентиром по уровню дивидендных выплат также останется 35% чистой прибыли. Компания считает комфортной для себя и акционеров годовую дивидендную доходность по акциям в диапазоне 1,5–2%.

В 2022–2025 гг. компания рассчитывает поддерживать темпы роста выручки в диапазоне 7–9% в год (в постоянной валюте) за счет роста всех бизнес-сегментов. Синергия от поглощения Altran Technologies оценивается в € 200–350 млн дополнительной выручки к 2023 году. Capgemini намерена сохранить баланс между инвестициями и повышением акционерной стоимости. Половина свободного денежного потока будет направляться на сделки M&A, а другая половина — на дивиденды и программу обратного выкупа акций.

По прогнозным мультипликаторам P/E и EV/EBITDA на конец 2022 года акции Capgemini оценены практически в 2 раза дешевле аналогов в Европе и США. Мы считаем такой дисконт неоправданным и ожидаем, что он будет сокращаться.

Основные риски для Capgemini сопряжены с растущей конкуренцией в секторе бизнес-консалтинга, а также с возможным ужесточением регулирования деятельности крупных технологических компаний и монополий — непосредственно самой Capgemini и ее зарубежных партнеров. Компании придется приложить немало усилий и вложить немало средств для увеличения клиентской базы, чтобы достичь заявленных прогнозных темпов роста выручки.

Описание эмитента

Capgemini SE — французская технологическая компания, специализирующаяся на оказании услуг и решений для бизнеса в области IT и цифровой трансформации. Компания основана в 1967 году, ее штаб-квартира расположена в Париже.

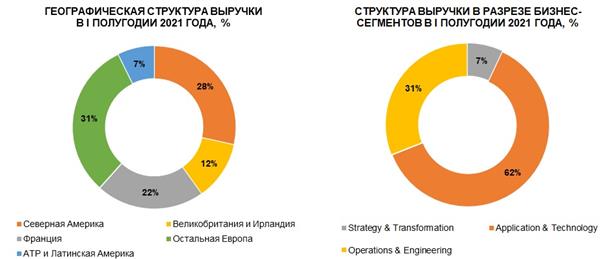

Спектр деятельности Capgemini достаточно широк, ее технологические и цифровые решения помогают бизнесу: внедрить технологии 5G, AI и ML, повысить эффективность бизнес-процессов, автоматизировать рабочие процессы, повысить вовлечение сотрудников, оптимизировать цепочки поставок, управлять контрактами с поставщиками, осуществлять менеджмент рисков и издержек, углубить взаимодействие с покупателями, перейти на облачные сервисы, протестировать систему информационной безопасности, разработать эффективную политику в области R&D, достичь устойчивого роста и пр. Capgemini классифицирует свою деятельность по трем направлениям: Strategy & Transformation (консалтинг в области стратегии и трансформации), Applications & Technology (сервисные приложения и IT-сервисы) и Operations & Engineering (аутсорсинг бизнес-процессов, облачные и инфраструктурные сервисы, R&D-менеджмент, консалтинг в области инноваций и инжиниринга, внедрение 5G, AI, ML).

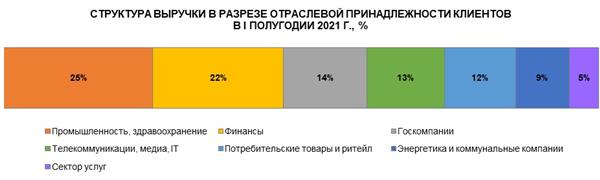

Ключевые партнеры Capgemini: Amazon Web Services, IBM, Microsoft, Pega, Salesforce.com, ServiceNow, Google, Intel, Oracle, RedHat, SAP. Продукты указанных корпораций Capgemini адаптирует под потребности своих клиентов. Клиенты Capgemini представлены компаниями из различных секторов и отраслей.

Источник: данные компании, расчеты ФГ «ФИНАМ»

Актуальность технологических сервисов и решений диктуется современными трендами и тенденциями, такими как:

- переход на гибридное облако и мультиоблачные платформы;

- удаленный и гибкий режим работы сотрудников;

- необходимость персонализации продуктов и услуг;

- глубокое понимание эмоций и поведения клиентов;

- автоматизация процессов;

- повышение эффективности бизнеса;

- достижение устойчивого роста в условиях глобальных экологических вызовов;

- соблюдение стандартов ESG;

- необходимость инвестиций в новые технологии.

Использование гибридного облака и мультиоблачных платформ, а также увеличение числа рабочих устройств в рамках каждой организации неизбежно приводят к росту нагрузки на корпоративную информационную систему, что, в свою очередь, является основным драйвером для цифровой трансформации бизнеса. По оценкам Capgemini, в 2020 году только 25% всех бизнес-операций совершалось в облаке, но к 2025 году показатель может достигнуть 50%. Бизнес вынужден увеличивать бюджет на пользование облачными сервисами. Согласно данным Gartner, в 2020 году только 9,1% совокупных IT-затрат организаций приходилось на содержание облачных сервисов, но к 2024 году их доля может вырасти до 14,2%. В денежном выражении затраты организаций на облачные сервисы к 2024 году могут расшириться до $ 300 млрд с текущих $ 125 млрд, при CAGR около 25%.

Распространение удаленной работы зачастую приводит к снижению вовлеченности и эффективности сотрудников, а также усложняет взаимодействие между коллегами, в связи с чем увеличивается время, необходимое для решения определенных задач. По оценкам Capgemini, 45% сотрудников организаций в настоящее время работают удаленно как минимум 3 дня в неделю. Порядка 40–50% работы теперь выполняется удаленно. Кроме того, все больше задач отдается на аутсорсинг, все чаще к работе привлекаются фрилансеры. В таких условиях создание цифрового пространства и автоматизация рутинных задач просто необходимы. По оценкам Capgemini, организации, которые активно применяют BD (Big Data) и AI (Artificial Intelligence), генерируют выручку в расчете на одного сотрудника на 70% больше, чем организации, которые не применяют данные технологии. Кроме того, первые в среднем на 22% более прибыльны, чем вторые. Capgemini подсчитала, что лишь 13% всех компаний на текущий момент внедрили в свои бизнес-процессы AI, в ближайшие годы их число определенно должно увеличиться.

Структура капитала. Компанией выпущено 168,5 млн акций, 92,9% из них находятся в свободном обращении, оставшиеся 7,1% принадлежат сотрудникам и топ-менеджменту. Крупнейшими держателями акций Capgemini из числа институциональных инвесторов являются Amundi Asset Management (5,7%), Fidelity Management & Research Company (4,9%) и The Vanguard Group (2,4%).

к содержанию ↑Факторы привлекательности

- В апреле 2020 года Capgemini осуществила сделку по покупке Altran Technologies — компании, которая способствует цифровой трансформации промышленных и технологических компаний. Сумма сделки составила € 3,6 млрд, для ее реализации Capgemini привлекла заемный капитал в размере € 3,3 млрд, в связи с чем существенно выросла ее долговая нагрузка. Однако благодаря поглощению Altran Technologies Capgemini сможет стать лидером среди консалтинговых компаний в области высоких технологий, инноваций и инжиниринга как минимум в европейском регионе. Синергия от поглощения Altran Technologies оценивается в € 200–350 млн дополнительной выручки к 2023 году.

- В июле 2021 года Capgemini объявила о поглощении австралийской компании Empired, занимающейся цифровой трансформацией бизнеса, внедрением BD и облачных сервисов. Сумма сделки составила $ 233 млн. Поглощение Empired поможет Capgemini расширить свое присутствие в АТР, Австралии и Новой Зеландии, которые являются самыми быстрорастущими регионами присутствия компании, и клиентскую базу в горнодобывающем секторе и секторе коммунальных услуг.

- В мае 2021 года Capgemini анонсировала, что совместно с французской телекоммуникационной корпорацией Orange создаст компанию Bleu, которая станет провайдером государственной облачной платформы в рамках французской юрисдикции. Bleu будет управлять облачной платформой и предоставлять облачные сервисы государственным и муниципальным структурам, госкомпаниям и стратегически важным и инфраструктурным организациям с соблюдением конфиденциальности, приватности и всех требований, установленных государством. Таким образом, государственные структуры и госкомпании во Франции получат закрытую среду с набором современных IT-инструментов для решения специфических задач.

Дивиденды

По итогам 2020 года Capgemini направила на выплату дивидендов суммарно € 329 млн (€ 1,95 на акцию), что эквивалентно 35% чистой прибыли за период. В целом для компании свойственно повышать дивидендные выплаты из года в год, но по итогам 2019 года Capgemini была вынуждена уступить своим принципам в связи с началом пандемии COVID-19. В дальнейшем ориентиром по уровню дивидендных выплат также останется 35% чистой прибыли. Компания считает комфортной для себя и акционеров годовую дивидендную доходность по акциям в диапазоне 1,5–2%.

Источник: данные компании, расчеты ФГ «ФИНАМ»

к содержанию ↑Риски

Основные риски для Capgemini сопряжены с растущей конкуренцией в секторе бизнес-консалтинга и возможным ужесточением регулирования деятельности крупных технологических компаний и монополий — непосредственно самой Capgemini и ее зарубежных партнеров. Компании придется приложить немало усилий и вложить немало средств для увеличения клиентской базы, чтобы достичь заявленных прогнозных темпов роста выручки в диапазоне 7–9% годовых (в постоянной валюте) в 2022–2025 гг.

к содержанию ↑Финансовый отчет

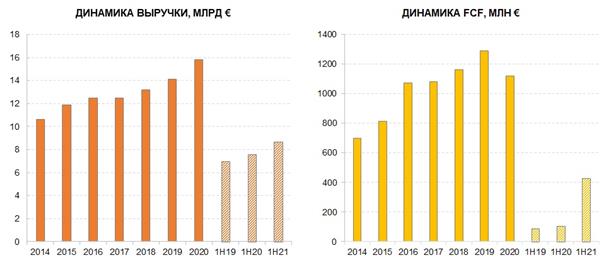

28 июля 2021 года Capgemini опубликовала финансовую отчетность за I полугодие 2021 года. Выручка компании за период увеличилась на 14,9% в годовом выражении и составила € 8,7 млрд. Сильнее всего выросли доходы в сегменте Operations & Engineering — на 33,6% г/г (в постоянной валюте). В сегментах Strategy & Transformation и Application & Technology зафиксирован рост выручки на 27,3% г/г и 10,1% г/г соответственно (в постоянной валюте).

Объем заказов за отчетный период расширился на 16,4% в годовом выражении и достиг € 9,1 млрд. Валовая прибыль выросла на 16,7%, до € 2,3 млрд, а операционная прибыль — на 40,7%, до € 812 млн. Чистая прибыль Capgemini в I полугодии 2021 года достигла € 444 млн, что на 43,7% больше, чем в I полугодии прошлого года. Разводненная прибыль на акцию составила € 2,55 против € 1,80 за аналогичный период годом ранее.

В I полугодии 2021 года маржинальность по валовой прибыли, операционной прибыли и чистой прибыли составила 26,3%, 9,3% и 5,1% соответственно, все показатели несколько увеличились относительно I полугодия прошлого года.

| Финансовые показатели | 1H21 | 2H20 | 1H20 | Изм. (Y/Y) | Изм. (H/H) |

| Выручка, млн € | 8 711 | 8 267 | 7 581 | 14,9% | 5,4% |

| Валовая прибыль, млн € | 2 294 | 2 171 | 1 965 | 16,7% | 5,7% |

| Gross Profit Margin, % | 26,3% | 26,3% | 25,9% | 0,4 п. п. | 0,0 п. п. |

| Операционная прибыль, млн € | 812 | 925 | 577 | 40,7% | -12,2% |

| Operating Profit Margin, % | 9,3% | 11,2% | 7,6% | 1,7 п. п. | -1,9 п. п. |

| Чистая прибыль, млн € | 444 | 646 | 309 | 43,7% | -31,3% |

| Net Income Margin, % | 5,1% | 7,8% | 4,1% | 1,0 п. п. | -2,7 п. п. |

| Diluted EPS, € | 2,55 | 3,75 | 1,80 | 41,7% | -32,0% |

Источник: данные компании, расчеты ФГ «ФИНАМ»

Источник: данные компании, расчеты ФГ «ФИНАМ»

к содержанию ↑Финансовые прогнозы

После удачного I полугодия 2021 года Capgemini повысила прогноз по финансовым результатам на конец года. Темпы роста выручки компания оценивает в 12–13% годовых (в постоянной валюте), что существенно выше спрогнозированных ранее 7–9% годовых (в постоянной валюте). Чистая прибыль по итогам 2021 года с высокой вероятностью превысит отметку € 1 млрд, а маржинальность бизнеса останется вблизи текущих уровней. Показатель свободного денежного потока ожидается компанией на уровне € 1,5 млрд, что выше прогнозируемых ранее € 1,3 млрд.

В дальнейшем в течение 2022–2025 гг. компания рассчитывает поддерживать темпы роста выручки в диапазоне 7–9% в год (в постоянной валюте) за счет роста всех бизнес-сегментов. Синергия от поглощения Altran Technologies оценивается в € 200–350 млн дополнительной выручки к 2023 году.

Capgemini намерена сохранить баланс между инвестициями и повышением акционерной стоимости. Половина свободного денежного потока будет направляться на сделки M&A, а другая половина — на дивиденды и программу обратного выкупа акций. Целевой коэффициент дивидендных выплат составит 35% чистой прибыли, а ориентир по годовой дивидендной доходности — 1,5–2%.

| Финансовые показатели | 2018 | 2019 | 2020 | 2021Е | 2022E | 2023Е |

| Выручка, млн € | 13 197 | 14 125 | 15 848 | 17 687 | 18 947 | 19 891 |

| Валовая прибыль, млн € | 3 570 | 3 851 | 4 136 | 4 725 | 5 186 | 5 372 |

| Gross Profit Margin, % | 27,1% | 27,3% | 26,1% | 26,7% | 27,4% | 27,0% |

| EBITDA, млн € | 1 688 | 2 286 | 2 336 | 2 555 | 2 803 | 3 120 |

| EBITDA Margin, % | 12,8% | 16,2% | 14,7% | 14,4% | 14,8% | 15,7% |

| Операционная прибыль, млн € | 1 251 | 1 433 | 1 502 | 1 768 | 1 994 | 2 295 |

| Operating Profit Margin, % | 9,5% | 10,1% | 9,5% | 10,0% | 10,5% | 11,5% |

| Чистая прибыль, млн € | 730 | 856 | 957 | 1 130 | 1 351 | 1 422 |

| Net Income Margin, % | 5,5% | 6,1% | 6,0% | 6,4% | 7,1% | 7,2% |

| Diluted EPS, € | 4,25 | 5,00 | 5,55 | 6,73 | 7,93 | 8,89 |

| Cash & Equivalents, млн € | 2 189 | 2 674 | 3 174 | 3 540 | 4 473 | 5 987 |

| Валюта баланса, млн € | 16 498 | 18 135 | 21 954 | 23 048 | 24 165 | 25 599 |

| Совокупный долг, млн € | 3 357 | 4 094 | 9 046 | 7 670 | 7 470 | 7 270 |

| Чистый долг, млн € | 1 168 | 1 420 | 5 872 | 4 130 | 2 997 | 1 283 |

| CF from Operations, млн € | 1 396 | 1 794 | 1 661 | 2 000 | 2 176 | 2 336 |

| Капитальные затраты, млн € | 236 | 222 | 206 | 269 | 290 | 303 |

| Free CF, млн € | 1 160 | 1 288 | 1 119 | 1 563 | 1 752 | 1 943 |

| ROA, % | 6,2% | 6,7% | 6,1% | 6,3% | 6,8% | 7,2% |

| ROE, % | 14,0% | 14,5% | 16,8% | 19,7% | 19,4% | 18,8% |

| Дивиденд, € на акцию | 1,70 | 1,35 | 1,95 | 2,19 | 2,52 | 2,84 |

| Дивидендная доходность, % | 1,9% | 1,2% | 1,5% | 1,3% | 1,4% | 1,6% |

Источник: данные компании, Reuters, расчеты ФГ «ФИНАМ»

Источник: данные компании, расчеты ФГ «ФИНАМ»

к содержанию ↑Оценка

Для определения справедливой стоимости акций Capgemini мы использовали оценку по мультипликаторам относительно аналогов и оценку по собственным историческим мультипликаторам.

Оценка по прогнозным мультипликаторам P/E 2022Е и EV/EBITDA 2022Е относительно аналогов предполагает целевую капитализацию € 65,9 млрд и целевую стоимость акций € 391,33.

Оценка по собственным историческим мультипликаторам P/E NTM (16,2х), EV/EBITDA NTM (10,1х) и P/E 1Y (15,2х), EV/EBITDA 1Y (10,0х) формирует целевую капитализацию € 23,1 млрд и целевую стоимость акций € 137,03.

Комбинированная целевая цена на декабрь 2022 года составляет € 264,18 с потенциалом 40,5% к текущей цене. Исходя из апсайда, мы присваиваем рекомендацию «Покупать» по акциям Capgemini.

Средневзвешенная целевая цена акций Capgemini по выборке аналитиков с исторической точностью прогнозов не менее среднего составляет, по нашим расчетам, € 204,28 (апсайд — 9,1% от текущих уровней), а рейтинг акций эквивалентен 3,6 (где 5 — Strong Buy, а 1 — Strong Sell).

Оценка целевой цены акций Capgemini аналитиками Bryan Garnier составляет € 214 («Покупать»), Exane BNP Paribas — € 245 («Покупать»), DZ Bank — € 210 («Покупать»), HSBC — € 205 («Покупать»), Societe Generale — € 220 («Покупать»), Stifel Europe — € 190 («Покупать»).

| Компании-аналоги | P/E 2022E | EV/EBITDA 2022Е |

| Capgemini | 20,4 | 12,4 |

| Аналоги в Европе: | ||

| Amadeus IT Group | 39,1 | 18,2 |

| Yandex | 58,9 | 32,4 |

| Аналоги в США: | ||

| Trade Desk | 86,8 | 60,3 |

| Epam Systems | 55,5 | 36,2 |

| Cognizant Technology | 17,1 | 10,4 |

| Applovin Corp. | 92,9 | 32,3 |

| Gartner | 45,4 | 26,5 |

| ANSYS | 44,2 | 31,6 |

| Synopsys | 37,5 | 26,5 |

| Verisk Analytics | 35,0 | 23,3 |

| CoStar Group | 63,7 | 40,9 |

| Аналоги в КНР: | ||

| NARI Technology | 25,7 | 18,2 |

| Chinasoft International | 17,1 | 13,6 |

| GDS Holdings | — | 17,9 |

| Kingsoft Corp. | 32,6 | 10,3 |

| Медиана по аналогам (Европа) — вес 1/3 | 49,0 | 25,3 |

| Медиана по аналогам (США) — вес 1/3 | 45,4 | 31,6 |

| Медиана по аналогам (КНР) — вес 1/3, страновая премия 10% | 25,7 | 15,8 |

| Показатели для оценки | Чистая прибыль 2022Е | EBITDA 2022E |

| Capgemini, млн € | 1 586 | 2 947 |

| Оценочная капитализация, млрд € | 64,8 | 67,0 |

Источник: данные компании, Reuters, расчеты ФГ «ФИНАМ»

| Показатель | Значение |

| Оценочная капитализация, млрд € (по аналогам) — вес 50% | 65,9 |

| Оценочная капитализация, млрд € (по собственным мультипликаторам) — вес 50% | 23,1 |

| Целевая капитализация, млрд € | 44,5 |

| Целевая EV, млрд € | 50,2 |

| Целевая цена, € | 264,18 |

| Потенциал роста, % | 40,5% |

| Количество акций в обращении, млн | 168,5 |

| Чистый долг (1H21), млрд € | 5,7 |

| Доля меньшинства (1Н21), млрд € | 0 |

| Привилегированные акции (1Н21), млрд € | 0 |

Источник: данные компании, расчеты ФГ «ФИНАМ»

к содержанию ↑Акции на фондовом рынке

В марте 2020 года в период коррекции на фондовых рынках, спровоцированной началом пандемии COVID-19, акции Capgemini просели почти на 50% — намного сильнее, чем фондовые индексы CAC 40 и STOXX Europe 600. Тем не менее к концу 2020 года акции полностью восстановились после падения, а с начала 2021 года к текущему моменту выросли еще на 70%

Источник: Reuters, расчеты ФГ «ФИНАМ»

к содержанию ↑Технический анализ

С точки зрения технического анализа на дневном графике акции Capgemini завершили формирование фигуры флаг, что может свидетельствовать о сохранении восходящего тренда на среднесрочном горизонте.

Источник: TradingView

* Цены и другие рыночные данные указаны на время подготовки материала, выпущенного 15.10.2021.