С момента нашей рекомендации «Покупать» от 1 июля 2021 г. акции Chevron выросли на 24,7% и превысили целевую цену. Нефтегазовый мейджор показывал позитивную динамику вместе с сектором, который вырос вслед за ценами на нефть, находящимися на многолетних максимумах. При этом дальнейшее увеличение стоимости черного золота в условиях ожидаемого профицита на рынке выглядит ограниченным. На наш взгляд, это создает предпосылки для фиксации прибыли в акциях Chevron после мощной волны роста.

| CVX | Держать | |||||

| Целевая цена (дек. 2022) | $ 137,5 | |||||

| Текущая цена* | $ 129,4 | |||||

| Потенциал роста | 6,3% | |||||

| ISIN | US1667641005 | |||||

| Капитализация, млрд $ | 249,4 | |||||

| EV, млрд $ | 281,6 | |||||

| Количество акций, млн | 1928 | |||||

| Free float | 99,7% | |||||

| Финансовые показатели, млрд $ | ||||||

| Показатель | 2020 | 2021П | 2022П | |||

| Выручка | 94,5 | 159,5 | 172,5 | |||

| EBITDA скорр. | 22,3 | 42,1 | 46,3 | |||

| EBIT | 0,3 | 23,9 | 27,0 | |||

| Чистая прибыль | -5,5 | 16,5 | 18,6 | |||

| Дивиденд, $ | 5,16 | 5,31 | 5,54 | |||

| Показатели рентабельности, % | ||||||

| Показатель | 2020 | 2021П | 2022П | |||

| Маржа EBITDA, % | 23,7 | 26,4 | 26,9 | |||

| ROE, % | -5,9 | 10,3 | 10,8 | |||

| Чистая маржа, % | -4,0 | 12,0 | 13,3 | |||

| Мультипликаторы | ||||||

| Показатель | LTM | 2022П | ||||

| EV/EBITDA | 9,8 | 6,1 | ||||

| P/E | 25,1 | 13,4 | ||||

| DY | 4,1% | 4,3% | ||||

Chevron — вторая по капитализации американская нефтегазовая компания, уступающая по размерам лишь Exxon Mobil. Деятельность Chevron включает в себя добычу и переработку нефти и газа, нефтехимию, производство СПГ, а также развитие ВИЭ.

Основным драйвером роста Chevron является ее стратегия развития. Компания фокусируется на перспективных проектах в разведке и добыче, не забывая при этом про планы по достижению углеродной нейтральности в данном сегменте к 2050 году. Стратегия Chevron предусматривает рост добычи в среднем на 3,5% в год до 2025 год, а также ежегодное увеличение свободного денежного потока на 10% без учета влияния колебаний цен на нефть за этот же период.

Chevron является дивидендным аристократом и поднимает размер выплат уже на протяжении 33 лет. Ожидаемый дивиденд на акцию в ближайшие 12 мес. составляет $ 5,54, что соответствует 4,3%-ной дивидендной доходности — неплохое, но не впечатляющее значение по меркам сектора. Кроме того, в середине прошлого года Chevron возобновил обратный выкуп акций, размер которого на данный момент составляет около $ 750 млн в квартал. При этом стратегия компании предполагает возврат возникающих при высоких ценах на нефть излишков денежных средств акционерам в виде дивидендов или байбэка.

В третьем квартале Chevron продолжила улучшать свои финансовые результаты. Выручка компании выросла на 82,9% г/г, до $ 44,7 млрд, EBITDA — в 3 раза, до $ 12,5 млрд, а скорректированная чистая прибыль на акцию увеличилась в 16 раз, до $ 2,96. Рост финансовых результатов связан с восстановлением цен на нефть и маржи нефтепереработки, а также с M&A-активностью.

Для расчета целевой цены акций Chevron мы использовали оценку по мультипликаторам относительно преимущественно американских крупных нефтяников. Chevron выглядит немного дороже сектора по мультипликаторам P/E и EV/EBITDA 2022 года, но предлагает дивидендную доходность выше среднего. Наша оценка предполагает апсайд 6,3%.

Ключевым риском является снижение цен или спроса на нефть и газ, что неизбежно приведет к снижению финансовых результатов нефтегазового мейджора. Вся стратегия Chevron строится в первую очередь вокруг инвестиций в разведку и добычу, в связи с чем снижение спроса на нефть раньше ожиданий приведет к невостребованности новых проектов компании.

Описание эмитента

Chevron — вторая по капитализации американская нефтегазовая компания, уступающая по размерам лишь Exxon Mobil. Деятельность Chevron включает в себя добычу и переработку нефти и газа, нефтехимию, производство СПГ, а также развитие ВИЭ. Активы компании расположены по всему миру, на фоне чего Chevron считается одним из международных нефтегазовых мейджоров.

![]()

Источник: данные компании

Основную прибыль Chevron зарабатывает на стадии разведки и добычи, хотя даунстрим также является прибыльным. Крупнейшая страна по объему добычи как нефти, так и газа — США. Прочие мощности достаточно равномерно распределены по всему миру. В даунстриме США — еще более важный регион: в третьем квартале на них приходилось 61,5% от общего объема переработки.

![]()

Источник: данные компании

Существенное значение для бизнеса Chevron имеет нефтепереработка. При добыче ЖУВ на уровне 1,8 млн б/с на переработку идет 1,5 млн б/с, а продажи нефтепродуктов в третьем квартале 2021 года составляли 2,6 млн б/с. Это повышает прибыльность бизнеса в обычной ситуации, однако делает его зависимым от маржи нефтепереработки, которая во время кризиса, как в 2020 году, может существенно снизиться.

к содержанию ↑Стратегия компании

Chevron — одна из нефтяных компаний, которые в своей стратегии продолжают в первую очередь ставить на добычу нефти и газа. Компания планирует развиваться как в плане добычи, так и в плане эффективности. Среди ключевых стратегических целей Chevron можно выделить следующие:

- рост добычи углеводородов в среднем на 3,5% в год, приблизительно до 3,5 млн б/с до 2025 года;

- рост свободного денежного потока в среднем более чем на 10% в год до 2025 года, не считая влияния от колебаний цен на нефть;

- поддержка капитальных затрат не более чем в диапазоне $ 14–16 млрд, что позволяет рассчитывать на сильный свободный денежный поток;

- возврат излишков денежных средств акционерам за счет обратного выкупа акций и роста дивидендов.

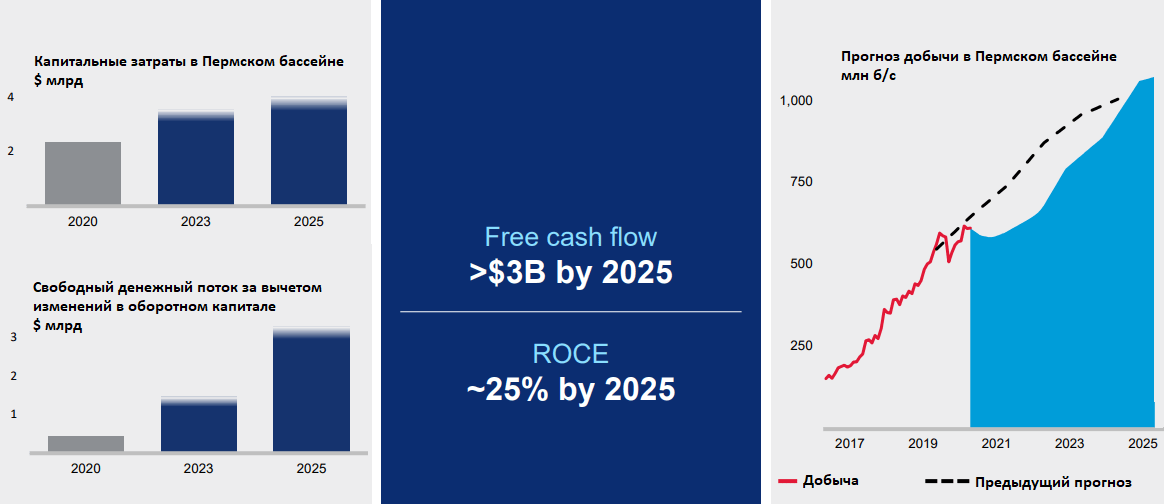

Наиболее значимым проектом Chevron является активное развитие деятельности в Пермском бассейне — центре американской добычи сланцевой нефти. В ближайшие четыре год здесь ожидается примерно двухкратный рост добычи, а рентабельность задействованного капитала даже при ценах на нефть $ 60 за баррель может достигнуть 25% к 2025 году.

Основные параметры развития Пермского бассейна

Источник: данные компании

Как и все нефтегазовые компании, Chevron уделяет достаточно много внимания стратегии по снижению выбросов. На данный момент тема устойчивого развития крайне важна для крупных институциональных инвесторов, и ее игнорирование может серьезно снизить инвестиционную привлекательность компании. В настоящее время Chevron планирует снизить объем выбросов углекислого газа к 2028 году на 35% по сравнению с уровнем 2016 года, а также строит более 50 МВт возобновляемой энергии для обеспечения электричеством своих ключевых активов. При этом к 2050 году Chevron планирует стать углеродно-нейтральной в сегменте разведки и добычи, если учитывать 1-й и 2-й охват выбросов.

к содержанию ↑Отраслевые тенденции

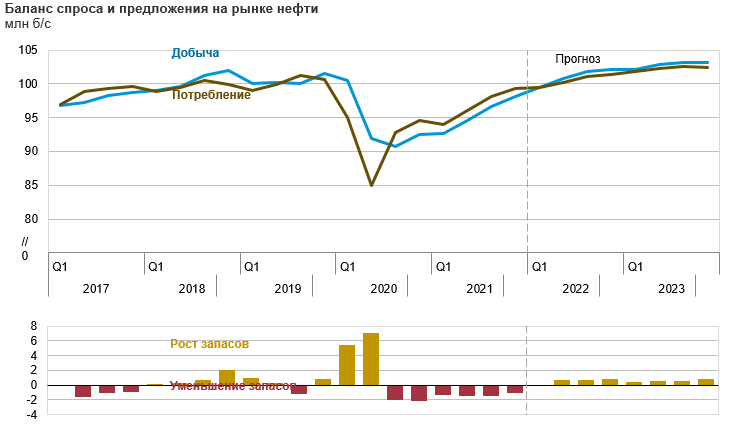

На данный момент рынок нефти полностью восстановился от эффекта пандемии в контексте как цен, так и спроса. При этом рынок в ближайшие месяцы, как ожидается, перейдет в состояние профицита. В первую очередь это связано с нормализацией спроса и постепенным снятием ограничений ОПЕК+, предусматривающим восстановление добычи на 400 тыс. б/с ежемесячно. Также свою лепту вносят некоторые страны, включая США, которые пользуются высокими ценами для роста добычи.

Источник: EIA

В ситуации профицита цены выше $ 80 за баррель не выглядят устойчивыми, так как у неэффективных производителей появляется желание и возможность увеличить добычу, что может привести к еще большему дисбалансу в сторону предложения. Кроме того, данный уровень цен является некомфортным для потребителей, включая США, которые могут оказывать политическое давление на ОПЕК+ или продавать нефть из своих запасов. На этом фоне полагаем, что равновесным уровнем выглядит диапазон $ 65–75 за баррель, что устраивает как производителей, так и потребителей.

к содержанию ↑Финансовые результаты

В третьем квартале Chevron продолжила улучшать свои финансовые результаты. Выручка компании выросла на 82,9% г/г, до $ 44,7 млрд, EBITDA — в 3 раза, до $ 12,5 млрд, а скорректированная чистая прибыль на акцию увеличилась в 16 раз, до $ 2,96.

Также радует инвесторов сильное значение свободного потока в $ 6,7 млрд, что соответствует годовому росту в 3,7 раза и является рекордным значением в истории компании. Это позволило Chevron снизить чистый долг на 11,7% в квартальном выражении, а также увеличить объем байбэка на четвертый квартал до $ 750 млн против $ 625 млн в третьем квартале. Не исключено, что объем обратного выкупа продолжит увеличиваться. При этом отметим, что частично высокий FCF связан со скромной инвестиционной программой. Chevron, как и многие западные нефтегазовые мейджоры, вынуждена аккуратно относиться к проектам в сфере разведки и добычи, чтобы избежать давления со стороны климатической повестки.

Основным драйвером роста финансовых результатов стало увеличение средней цены реализации нефти на 78,0% г/г и на 6,6% к/к. Сегмент нефтепереработки продолжает восстанавливаться в контексте маржинальности — прибыль данного сегмента в США выросла на 40% к/к преимущественно за счет более высокой маржи. Отметим, что годовой динамике помогло и приобретение компании Noble Energy, отразившееся как на финансовых, так и на операционных результатах. При этом небольшим сдерживающим фактором стало влияние урагана Ида, который снизил добычу примерно на 50 тыс. б/с.

Chevron: основные финансовые показатели за 3-й квартал, млрд $

| Показатель | 3К21 | 3К20 | Изм., % | 3К21 | 2К21 | Изм., % |

| Выручка | 44,7 | 24,5 | 82,9% | 44,7 | 37,6 | 18,9% |

| EBITDA | 12,5 | 4,1 | 203,0% | 12,5 | 9,1 | 37,7% |

| Маржа EBITDA | 28,0% | 16,9% | 11,1% | 28,0% | 24,2% | 3,8% |

| Чистая прибыль на акцию скорр. | 2,96 | 0,18 | 1544,4% | 2,96 | 1,71 | 73,1% |

| Свободный денежный поток | 6,7 | 1,8 | 272,2% | 6,7 | 5,2 | 28,8% |

| Капитальные затраты | 1,9 | 1,7 | 11,8% | 1,9 | 1,8 | 5,6% |

| Чистый долг | 31,3 | 27,9 | 12,2% | 31,3 | 35,5 | -11,7% |

| Добыча углеводородов, тыс. б/с | 3034 | 2834 | 7,1% | 3034 | 3126 | -2,9% |

| Средняя реализованная цена нефти, $/барр. | 67,73 | 38,04 | 78,0% | 67,73 | 63,51 | 6,6% |

| Средняя реализованная цена газа, $/mcf | 3,25 | 0,89 | 265,2% | 3,25 | 2,16 | 50,5% |

Источник: данные компании

В ближайшие годы основные финансовые показатели Chevron, вероятно, будут умеренно расти на фоне стабильно высоких цен на нефть, усилий компании по оптимизации и развития новых проектов.

Chevron: историческая и прогнозная динамика ключевых показателей, млрд $

| Показатель | 2019 | 2020 | 2021E | 2022E | 2023E |

| Отчет о прибылях и убытках | |||||

| Выручка | 139,9 | 94,5 | 159,5 | 172,5 | 171,6 |

| EBITDA скорр. | 42,4 | 22,3 | 42,1 | 46,3 | 44,7 |

| EBIT | 10,6 | 0,3 | 23,9 | 27,0 | 25,7 |

| Чистая прибыль акц. | 2,9 | -5,5 | 16,5 | 18,6 | 18,0 |

| Рентабельность | |||||

| Рентабельность EBITDA скорр. | 30,3% | 23,7% | 26,4% | 26,9% | 26,1% |

| Рентабельность чистой прибыли | 2,1% | -5,9% | 10,3% | 10,8% | 10,5% |

| ROE | 2,0% | -4,0% | 12,0% | 13,3% | 12,3% |

| Показатели денежного потока и дивидендов | |||||

| CFO | 27,3 | 10,6 | 29,9 | 35,7 | 36,3 |

| CAPEX | 14,1 | 8,9 | 13,2 | 14,6 | 14,4 |

| CAPEX % от выручки | 10% | 9% | 8% | 8% | 8% |

| FCFF | 13,2 | 1,7 | 16,7 | 21,1 | 21,9 |

| Чистый долг | 25,1 | 42,6 | 25,7 | 16,1 | 9,2 |

| Чистый долг / EBITDA | 0,6 | 1,9 | 0,6 | 0,3 | 0,2 |

| DPS, $ | 4,76 | 5,16 | 5,31 | 5,54 | 5,75 |

Источник: данные компании, Bloomberg

к содержанию ↑Выплаты акционерам

Chevron является одним из дивидендных аристократов — компания повышает дивиденды уже на протяжении 33 лет. Учитывая рекордные с 2014 года цены на нефть и связанные с ними сильные финансовые результаты, можно ожидать продолжения увеличения дивидендов. Ожидаемый размер выплат на 2022 год составляет $ 5,54 на акцию, что соответствует 4,3% доходности — неплохое, но не впечатляющее значение. На данный момент Chevron достаточно цен на нефть в диапазоне $ 45–50 за баррель, чтобы зарабатывать достаточно свободного денежного потока для выплаты дивидендов без привлечения долга.

![]()

Источник: данные компании

Кроме того, в 2021 году Chevron возобновила обратный выкуп акций. После последней отчетности ее ежеквартальный объем был увеличен до $ 750 млн, и, вероятно, в случае сохранения высоких цен на нефть данное значение может дополнительно вырасти.

к содержанию ↑Оценка

Для анализа стоимости обыкновенных акций Chevron мы использовали оценку по мультипликаторам преимущественно относительно крупных американских нефтяников.

Расчет целевой цены подразумевает таргет $ 137,5 на конец 2022 года. Это соответствует рейтингу «Держать» и апсайду 6,3%.

| Компания | P/E 2022E |

EV/EBITDA 2022E |

P/DPS 2022E |

| Chevron | 13,4 | 6,1 | 23,4 |

| Exxon Mobil | 11,3 | 5,7 | 20,5 |

| Pioneer Natural Resources | 10,5 | 6,1 | 87,1 |

| ConocoPhillips | 9,6 | 4,6 | 38,4 |

| Hess | 19,0 | 7,7 | 84,7 |

| EOG Resources | 10,3 | 5,3 | 35,2 |

| Devon Energy | 9,6 | 5,4 | 19,9 |

| Marathon Oil | 9,3 | 4,7 | 79,3 |

| BP | 7,2 | 4,1 | 24,0 |

| Медиана | 10,0 | 5,4 | 36,8 |

| Показатели для оценки | Чистая прибыль 2022Е | EBITDA 2022E |

DPS, USD 2022E |

| Chevron, млрд $ | 18,6 | 46,3 | 5,54 |

| Целевая цена, $ | 96,6 | 112,0 | 203,8 |

| Средняя целевая цена, $ | 137,5 | ||

| Для справки (млрд $): | |||

| Чистый долг (3К 2021) | 31,3 | ||

| Доля меньшинства (3К 2021) | 0,9 | ||

| Количество акций, млн шт. | 1928 |

Источник: Reuters, расчеты ФГ «ФИНАМ»

Из ключевых рисков можно выделить возможность приостановки роста цен нефть в 2022 году на фоне устранения дефицита на рынке. Также в негативном сценарии влияние на рынок нефти может оказать коронавирус, хотя пока штамм «омикрон» не вызывает опасений на фоне эффективности вакцин от тяжелых случаев течения болезни. Долгосрочно бизнес Chevron может пострадать в случае форсирования энергоперехода и снижения спроса на черное золото.

Отметим, что средневзвешенная целевая цена акций Chevron по выборке аналитиков с исторической результативностью прогнозов по данной акции выше среднего, по нашим расчетам, составляет $ 124,71 (даунсайд — 3,6%), рейтинг акции — 2,86 (значение рейтинга 5,0 соответствует рекомендации Strong Buy, а 1,0 — Strong Sell).

В том числе оценка целевой цены акций Chevron аналитиками Societe Generale составляет $ 130 (рекомендация — «Покупать»), Scotiabank — $ 125 («На уровне сектора»), Cowen and Company — $ 122 («Лучше рынка»).

к содержанию ↑Акции на фондовом рынке

С начала 2021 года акции Chevron существенно опередили индекс S&P 500, но отстали от секторального ETF с равными весами. Опережение широкого рынка связано с низкой базой и мощным ростом цен на нефть на фоне восстановления спроса и ограниченного предложения. При этом отставание от сектора преимущественно связано с тем, что Chevron лучше большинства конкурентов пережила кризис и имела меньше пространства для восстановления. В ближайшее время ожидаем от компании перформанс, близкий к сектору.

![]()

Источник: Bloomberg

к содержанию ↑Техническая картина

На недельном графике акции Chevron вплотную подошли к долгосрочному сопротивлению, расположенному у отметки $ 132. Вместе с высоким значением индекса относительной силы близость настолько важного сопротивления, на наш взгляд, ограничивает краткосрочный потенциал роста, в связи с чем акции Chevron лучше покупать в случае коррекции.

![]()

Источник: finam.ru

* Цены и другие рыночные данные указаны на время подготовки материала, выпущенного 20.01.2022.