Сотрудничество с Huawei стало для компании Chinasoft золотой жилой. В настоящий момент Huawei занимает 10,9% рынка публичных облачных вычислений в Китае, входит в число 4 крупнейших операторов государственных облачных платформ и является безоговорочным лидером по части создания инфраструктуры для государственного облака. Более того, в ближайшие 3 года Huawei намерена войти в топ-3 провайдеров облачных сервисов во всем Азиатско-Тихоокеанском регионе. Таким образом, Chinasoft обеспечила себе стабильное и практически безрисковое будущее.

Мы присваиваем рекомендацию «Покупать» по акциям Chinasoft International c целевой ценой HKD 16,33 на июль 2022 года и потенциалом 17,6%.

| 0354.HK | Покупать | |||

| Целевая цена (июль 2022) | HKD 16,33 | |||

| Текущая цена* | HKD 13,88 | |||

| Потенциал роста | 17,6% | |||

| ISIN | KYG2110A1114 | |||

| Капитализация, млрд HKD | 40,3 | |||

| EV, млрд HKD | 39,4 | |||

| Количество акций, млрд | 2,9 | |||

| Free float, % | 86,5% | |||

| Финансовые показатели, млн RMB | ||||

| Показатель | 2020 | 2021Е | 2022E | |

| Выручка | 14 101 | 18 209 | 22 519 | |

| EBITDA | 1464 | 1695 | 2155 | |

| Чистая прибыль | 948 | 1265 | 1688 | |

| Diluted EPS, RMB | 0,36 | 0,44 | 0,56 | |

| Показатели рентабельности | ||||

| Показатель | 2020 | 2021Е | 2022E | |

| EBITDA Margin | 10,4% | 9,3% | 9,6% | |

| Net Income Margin | 6,7% | 6,9% | 7,5% | |

| Мультипликаторы | ||||

| Показатель | LTM | 2021Е | 2022E | |

| EV/EBITDA | 19,7 | 20,6 | 15,6 | |

| P/E | 31,6 | 27,2 | 20,7 | |

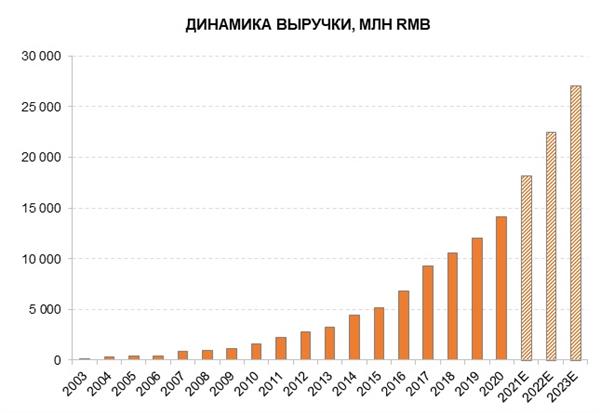

Как ожидается, в 2021–2023 гг. средние темпы роста выручки Chinasoft составят 24,4% ежегодно. Причем, по оценкам самой компании, в 2021–2022 гг. доходы от сотрудничества с Huawei Cloud будут расти на 15–20% г/г. Что касается других партнеров, Chinasoft прогнозирует, что по итогам 2021 года доходы от совместных проектов с Tencent, Alibaba и Baidu увеличатся на 40–60% годовых. Облачный бизнес, по мнению компании, входит в стадию активного расширения и в ближайшие несколько лет станет ключевым драйвером роста финансовых показателей. На горизонте до 2023 года сегмент Cloud Intelligent Services будет расти в среднем на 60% ежегодно.

По прогнозным мультипликаторам P/E и EV/EBITDA на 2021–2022 гг. акции Chinasoft торгуются с дисконтом в среднем на уровне 18,7% по отношению к аналогам в КНР. Мы считаем такой дисконт неоправданным и ожидаем, что он будет сокращаться благодаря углублению сотрудничества с Huawei, миграции государственных компаний КНР в частное облако и высокому спросу на облачные и IT-сервисы со стороны бизнеса в Китае.

На наш взгляд, бизнес Chinasoft практически не подвержен внешним рискам, поскольку деятельность компании во многом сводится к посредничеству и оказанию IT-услуг на аутсорсинге и по запросу. Однако под давлением каких-либо ограничительных мер и событий могут оказаться крупнейшие клиенты Chinasoft, которые приносят компании львиную долю доходов. Для китайских технологических гигантов (Tencent, Alibaba и Baidu) вопрос регулирования отрасли стоит очень остро в свете последних действий правительства КНР. С другой стороны, Huawei, China Mobile и China Telecom находятся под санкциями США, что ограничивает их деятельность за рубежом. Негативным фактором для Chinasoft может стать замедление темпов роста доходов от сотрудничества с перечисленными выше компаниями.

Описание эмитента

Chinasoft International Limited — крупная китайская технологическая компания, основанная в 2000 году. На текущий момент компания имеет представительства в 28 городах на территории Китая и за его пределами, обслуживает клиентов в 32 странах. Тем не менее основной бизнес сконцентрирован на территории материкового Китая.

Сфера деятельности Chinasoft достаточно обширна. Компания выступает провайдером IT-сервисов для частных и государственных предприятий, предоставляет управленческие и технологические решения, тестирует внутренние системы и продукты, осуществляет консалтинг в области кадровой политики и больших данных, разрабатывает собственное ПО и проводит анализ эффективности бизнес-процессов. В основе продуктов и решений Chinasoft лежат современные технологии AI, IoT, блокчейн, big data, machine learning и 5G. Все указанные сервисы объединены платформой JointForce, с помощью которой Chinasoft взаимодействует со своими клиентами.

Также Chinasoft является облачным брокером (cloud broker), то есть не имеет собственной облачной платформы, но помогает бизнесу осуществить цифровизацию, мигрировать в облако, управлять и пользоваться облачными сервисами сторонних провайдеров. Оказание услуг облачного консалтинга осуществляется на платформе CloudEasy. Для Chinasoft ключевой партнер — компания Huawei и ее облачная платформа Huawei Cloud.

По оценкам агентства IDC, в I полугодии 2021 года Chinasoft занимала в Китае 4-е место среди поставщиков облачных сервисов и 1-е место среди провайдеров сервисов облачной миграции. Более того, компания выступает в качестве основного провайдера IT-инфраструктуры проекта «Один пояс — один путь».

За 16 лет после выхода на биржу Chinasoft продемонстрировала 200-кратный рост. За период с 2003 по 2020 год средние темпы роста выручки компании составили 29,9% ежегодно. Последние 4 года годовая выручка Chinasoft превышает $ 1,5 млрд, что позволяет причислить компанию к числу лучших и крупнейших провайдеров IT-сервисов в мире.

Источник: данные компании, Reuters, расчеты ФГ «ФИНАМ»

Структура капитала. Компанией выпущено 2,9 млрд акций, 86,5% из них находятся в свободном обращении, оставшиеся 13,5% принадлежат стратегическим инвесторам, в том числе 9,8% принадлежат генеральному директору и председателю правления Chinasoft International Чену Юхонгу (Chen Yuhong). Крупнейшими держателями акций из числа институциональных инвесторов являются UBS Asset Management (9,2%), BlackRock Institutional Trust Company (2,4%) и The Vanguard Group (2,3%).

к содержанию ↑Факторы привлекательности

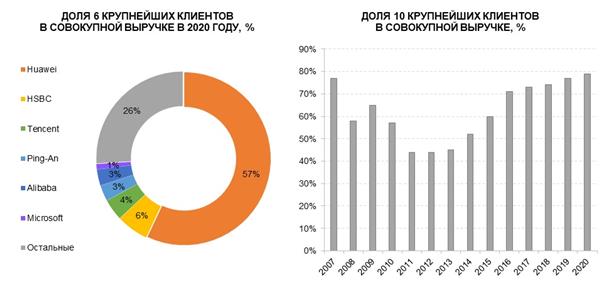

Стабильные финансовые результаты Chinasoft гарантированы крупнейшими клиентами, сотрудничество с которыми с высокой вероятностью продолжится в будущем и только расширится. По итогам I полугодия 2021 года на долю 5 и 10 крупнейших клиентов компании пришлось 72,4% и 78,7% совокупной выручки соответственно. Ключевыми клиентами Chinasoft являются Huawei, Ping-An, China Mobile, Tencent и Alibaba. В 2020 году доля Huawei в совокупной выручке составила 56,9%, а в I полугодии — снизилась до 51%. Ожидается, что к 2023 году она опустится до 46,3%. Сильная зависимость от Huawei не вредит Chinasoft. Как раз наоборот, по оценкам самой компании, в 2021–2022 гг. доходы от сотрудничества с Huawei Cloud будут расти на 15–20% г/г. Что касается других партнеров, Chinasoft прогнозирует, что по итогам 2021 года доходы от совместных проектов с Tencent, Alibaba и Baidu увеличатся на 40–60%.

Источник: данные компании, CMBIS, расчеты ФГ «ФИНАМ»

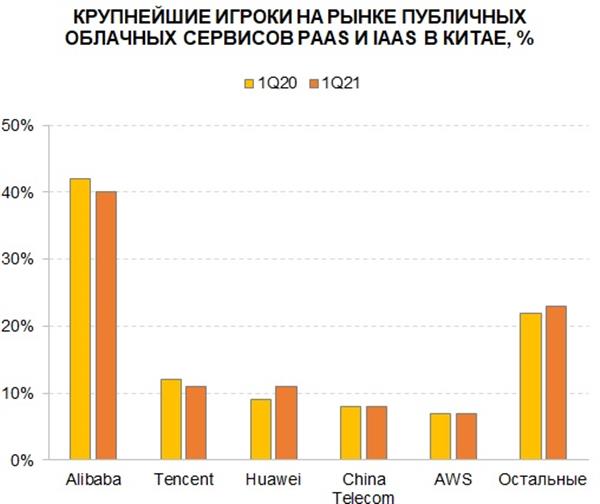

Спрос на продукты и решения Chinasoft в области облачного консалтинга и облачной миграции в Китае останется высоким в ближайшие годы благодаря растущей потребности бизнеса в цифровизации и облачных платформах. По данным агентства IDC, в 2020 году рынок публичных облачных вычислений в КНР расширился на 85% и достиг 125 млрд юаней, из них 78% пришлось на сервисы IaaS (Infrastructure as a Service) и PaaS (Platform as a Service). В I квартале 2021 года объем рынка IaaS и PaaS вырос на 49% г/г, достигнув 30 млрд юаней. В топ-3 провайдеров публичных облачных платформ входят Alibaba, Tencent и Huawei. В I квартале 2021 года совокупная доля облачных платформ AliCloud и Tencent Cloud на рынке снизилась на 3,2 п. п. относительно Iквартала 2020 года, причиной послужили возросшая конкуренция в отрасли и ужесточение регулирования со стороны правительства КНР. В то же время доля платформы Huawei Cloud за рассматриваемый период возросла на 2,4 п. п. и достигла 10,9%, тогда как доля ближайших преследователей — China Telecom Amazon Web Services — не изменилась. Более того, в ближайшие 3 года Huawei намерена войти в топ-3 провайдеров облачных сервисов во всем Азиатско-Тихоокеанском регионе. Укрепление позиций Huawei на рынке положительно для Chinasoft, так как с ростом доходов первой увеличивается и выручка второй.

Источник: IDC, CMBIS, расчеты ФГ «ФИНАМ»

Chinasoft принимает участие в реализации государственных и социально значимых стратегических проектов по развитию цифровой экономики в провинциях Китая, что формирует имидж и репутацию компании, а также повышает лояльность клиентов, особенно из числа государственных организаций. В частности, уже подписаны соглашения с правительством округов Ланьчжоу, Цаншань и Гуйлинь, муниципальным правительством города Чунцин в области создания цифровой платформы для правительственных нужд, которая будет использоваться для управления городскими проектами. Также Chinasoft выиграла тендер на проект Центра обработки больших данных для Бюро общественной безопасности на уровне префектуры в Восточном Китае. Цель проекта — улучшение работы полиции, ускорение обработки обращений граждан и разведданных. А ранее Chinasoft и Huawei Cloud совместно разработали облачный сервис по продаже билетов на городской железнодорожный транспорт в Китае.

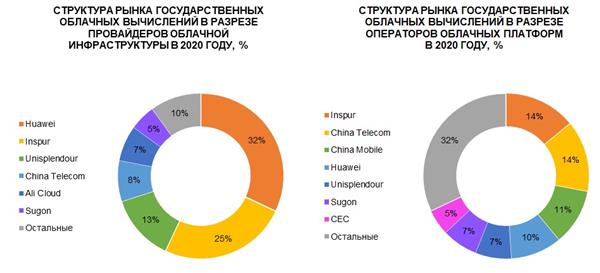

Государственные предприятия в Китае активно мигрируют из публичного облака (public cloud) в частное облако (private cloud), что обусловлено в первую очередь соображениями безопасности. Huawei вместе с Chinasoft — ключевые бенефициары этой тенденции. Владельцем публичного облака выступает непосредственно сам провайдер и создатель облачной платформы, при этом сама платформа является открытой и доступной неограниченному количеству пользователей. Частное облако, в отличие от публичного, является закрытым, и пользоваться такой облачной платформой может ограниченный круг организаций, что позволяет учесть специфику бизнеса, получить больший контроль и повысить уровень безопасности данных. Не далее как месяц назад в КНР вступил в силу Закон о безопасности данных, который предполагает миграцию государственных организаций на частные облачные платформы. За невыполнение предписания компаниям грозит штраф. В ряде провинций миграция должна быть завершена к 30 сентября 2022 года. По оценкам агентства IDC, сегмент государственных облачных сервисов в КНР пока крайне мал и в 2020 году занимал только 7% всего рынка облачных вычислений в стране. Важно отметить, что в Китае нет государственных разработок по части облачных сервисов, поэтому организации и государственные структуры в любом случае вынуждены прибегать к услугам третьих сторон — провайдеров облачных платформ и облачных сервисов. Huawei входит в число 4 крупнейших операторов государственных облачных платформ наряду с Inspur, China Telecom и China Mobile, но по части создания инфраструктуры для государственного облака является безоговорочным лидером. Благодаря сотрудничеству с Huawei Chinasoft имеет преимущества перед своими основными конкурентами — компаниями GDS и Kingsoft, которые более ориентированы на Alibaba и Tencent.

Источник: IDC, CMBIS, расчеты ФГ «ФИНАМ»

к содержанию ↑Риски

На наш взгляд, бизнес Chinasoft практически не подвержен внешним рискам, поскольку деятельность компании во многом сводится к посредничеству и оказанию IT-услуг на аутсорсинге и по запросу. Компании не угрожают политические риски и возможные изменения в законодательстве КНР. Однако под давлением каких-либо ограничительных мер и событий могут оказаться крупнейшие клиенты Chinasoft, которые приносят компании львиную долю доходов. Для китайских технологических гигантов (Tencent, Alibaba и Baidu) вопрос регулирования отрасли стоит очень остро в свете последних действий правительства КНР. С другой стороны, Huawei, China Mobile и China Telecom находятся под санкциями США, что ограничивает их деятельность за рубежом. Негативным фактором для Chinasoft может стать замедление темпов роста доходов от сотрудничества с перечисленными выше компаниями.

к содержанию ↑Финансовый отчет

По данным промежуточной финансовой отчетности, в I полугодии 2021 года выручка Chinasoft выросла на 37,7% г/г, с 6,1 млрд юаней до 8,3 млрд юаней. Основными факторами роста выручки стали облачный бизнес и углубление сотрудничества с крупными клиентами, ориентированными на долгосрочное сотрудничество. За 6 мес. на долю 5 и 10 крупнейших клиентов компании пришлось 72,4% и 78,7% совокупной выручки соответственно. По состоянию на 30 июня 2021 года Chinasoft насчитывала 152 крупных клиента (к таковым относятся контрагенты, чей вклад в выручку составляет более 6 млн юаней за последние 12 мес.).

В отчетном периоде Chinasoft осуществила миграцию более 3000 серверов и 400 баз данных на облачную платформу Huawei Cloud. За I полугодие 2021 года на платформе JointForce реализован 1441 проект по оказанию IT-услуг частным и государственным организациям, а объем транзакций на платформе достиг почти 2 млрд юаней. Всего с момента создания платформы реализовано 16,9 тыс. проектов, в рамках которых накопленный опыт Chinasoft насчитывает 38 тыс. уникальных кейсов и решений для бизнеса.

Валовая прибыль в I полугодии увеличилась на 39,1% г/г, с 1,7 млрд юаней до 2,3 млрд юаней, а чистая прибыль составила 517 млн юаней, что на 30,2% выше, чем за аналогичный период годом ранее. Компания отмечает, что за отчетный период зафиксированы рекордные темпы роста чистой прибыли.

| Показатель | 1H 2021 | 1H 2020 | 2H 2020 | Изм. (Y/Y) | Изм. (H/H) |

| Выручка, млн RMB | 8341 | 6059 | 8042 | 37,7% | 3,7% |

| Валовая прибыль, млн RMB | 2294 | 1649 | 2469 | 39,1% | -7,1% |

| Gross Profit Margin, % | 27,5% | 27,2% | 30,7% | 0,3 п. п. | -3,2 п. п. |

| Операционная прибыль, млн RMB | 630 | 539 | 531 | 16,9% | 18,6% |

| Operating Profit Margin, % | 7,6% | 8,9% | 6,6% | -1,3 п. п. | 1,0 п. п. |

| Чистая прибыль, млн RMB | 517 | 397 | 551 | 30,2% | -6,2% |

| Net Income Margin, % | 6,2% | 6,6% | 6,8% | -0,4 п. п. | -0,6 п. п. |

| Diluted EPS, RMB | 0,18 | 0,16 | 0,20 | 12,5% | -10,0% |

Источник: данные компании, расчеты ФГ «ФИНАМ»

к содержанию ↑Финансовые прогнозы

Как ожидается, в 2021–2023 гг. средние темпы роста выручки Chinasoft составят 24,4% ежегодно. Причем, по оценкам самой компании, в 2021–2022 гг. доходы от сотрудничества с Huawei Cloud будут расти на 15–20% г/г. Что касается других партнеров, Chinasoft прогнозирует, что по итогам 2021 года доходы от совместных проектов с Tencent, Alibaba и Baidu увеличатся на 40–60%.

Облачный бизнес, по мнению компании, входит в стадию активного расширения и в ближайшие несколько лет станет ключевым драйвером роста финансовых показателей. На горизонте до 2023 года сегмент Cloud Intelligent Services будет расти в среднем на 60% каждый год, а сегмент IT Outsourcing & Solutions — в среднем на 15% в год, согласно прогнозам Chinasoft.

Как ожидается, в 2021–2023 гг. средние темпы роста показателя EBITDA, операционной прибыли и чистой прибыли составят 22,9%, 24,9% и 30,0% в год соответственно.

На горизонте до 2023 года ожидается рост капитальных затрат, но свободному денежному потоку ничего не угрожает. Показатели маржинальности останутся вблизи текущих уровней, а показатели рентабельности капитала и активов, вероятно, увеличатся. Дивидендные выплаты компания осуществляет нерегулярно, дивидендная доходность может быть оценена в 0,2% годовых.

| Показатель | 2018 | 2019 | 2020 | 2021E | 2022E | 2023Е |

| Выручка, млн RMB | 10 585 | 12 042 | 14 101 | 18 209 | 22 519 | 27 104 |

| Валовая прибыль, млн RMB | 3245 | 3583 | 4118 | 5446 | 6893 | 8500 |

| EBITDA, млн RMB | 1065 | 1304 | 1464 | 1695 | 2155 | 2719 |

| Операционная прибыль, млн RMB | 866 | 965 | 1211 | 1455 | 1932 | 2357 |

| Чистая прибыль, млн RMB | 716 | 757 | 948 | 1265 | 1688 | 2083 |

| Diluted EPS, RMB | 0,28 | 0,30 | 0,36 | 0,44 | 0,56 | 0,68 |

| Денежные средства и эквиваленты, млн RMB | 2646 | 2526 | 3787 | 4751 | 5393 | 6403 |

| Валюта баланса, млн RMB | 10 488 | 10 745 | 13 087 | 15 342 | 17 464 | 20 024 |

| Совокупный долг, млн RMB | 2594 | 2724 | 2092 | 2072 | 1938 | 1688 |

| Чистый долг, млн RMB | -52 | 198 | -1695 | -2679 | -3455 | -4715 |

| Операционный денежный поток, млн RMB | 161 | 754 | 1152 | 939 | 955 | 1278 |

| Капитальные затраты, млн RMB | 150 | 107 | 163 | 196 | 223 | 210 |

| Свободный денежный поток,

млн RMB |

11 | 648 | 989 | 500 | 568 | 789 |

| Gross Profit Margin, % | 30,7% | 29,8% | 29,2% | 29,9% | 30,6% | 31,4% |

| EBITDA Margin, % | 10,1% | 10,8% | 10,4% | 9,3% | 9,6% | 10,0% |

| Operating Profit Margin, % | 8,2% | 8,0% | 8,6% | 8,0% | 8,6% | 8,7% |

| Net Income Margin, % | 6,8% | 6,3% | 6,7% | 6,9% | 7,5% | 7,7% |

| ROA, % | 7,9% | 7,5% | 8,7% | 8,8% | 10,2% | 11,1% |

| ROE, % | 12,9% | 12,1% | 12,5% | 13,2% | 14,9% | 15,7% |

Источник: данные компании, Reuters, расчеты ФГ «ФИНАМ»

к содержанию ↑Оценка

Для анализа и прогнозирования стоимости акций Chinasoft мы использовали оценку по мультипликаторам относительно аналогов.

Целевая цена на июль 2022 года составляет HKD 16,33 с потенциалом 17,6% к текущей цене. Исходя из апсайда, мы присваиваем рекомендацию «Покупать» по акциям Chinasoft.

| Компании-аналоги в КНР | P/E 2021Е | P/E 2022Е | EV/EBITDA 2021Е | EV/EBITDA 2022Е |

| Chinasoft International | 25,8 | 19,5 | 19,9 | 15,1 |

| NARI Technology | 32,1 | 27,1 | 23,1 | 19,3 |

| GDS Holdings | — | — | 23,3 | 17,9 |

| Thunder Software Technology | 80,2 | 54,3 | 63,0 | 44,8 |

| Kingsoft Cloud Holding | — | — | — | 47,3 |

| TravelSky Technology | 34,6 | 17,9 | 12,9 | 9,0 |

| Newland Digital Technology | 27,9 | 22,2 | 14,3 | 12,3 |

| Venustech Group | 26,2 | 20,2 | 22,9 | 17,7 |

| China TransInfo Technology | 20,1 | 16,0 | 15,1 | 12,1 |

| DHC Software | — | 23,6 | 27,1 | 21,2 |

| Chindata Group Holdings | 387,1 | 99,5 | 14,2 | 9,2 |

| Медиана по аналогам | 32,1 | 22,9 | 22,9 | 17,8 |

| Показатели для оценки | Чистая прибыль 2021Е | Чистая прибыль 2022E | EBITDA 2021Е | EBITDA 2022E |

| Chinasoft International, млн $ | 196,1 | 261,7 | 255,3 | 338,6 |

| Оценочная капитализация, млн $ | 6290,2 | 5992,5 | 5961,9 | 6145,4 |

Источник: данные компании, Reuters, расчеты ФГ «ФИНАМ»

| Показатель | Значение | Показатель | Значение |

| Количество акций в обращении, млрд | 2,9 | Целевая капитализация, млрд $ | 6,1 |

| Чистый долг (2Q21), млн $ | -205,6 | Целевая капитализация, млрд HKD | 47,4 |

| Доля меньшинства (2Q21), млн $ | 89,9 | Целевая EV, млрд HKD | 46,5 |

| Валютный курс USD/HKD | 7,78 | Целевая цена, HKD | 16,33 |

Источник: данные компании, расчеты ФГ «ФИНАМ»

Средневзвешенная целевая цена акций Chinasoft по выборке аналитиков с исторической точностью прогнозов не менее среднего составляет, по нашим расчетам, HKD 17,15 (апсайд — 23,6% от текущих уровней), а рейтинг акций эквивалентен 4,1 (где 5 — Strong Buy, 3 — Hold, а 1 — Strong Sell).

Оценка целевой цены акций Chinasoft аналитиками China Merchants Securities (HK) составляет HKD 17,00 («Покупать»), CMB International Securities — HKD 17,53 («Покупать»), Credit Suisse (Non-Japan Asia) — HKD 15,60 («Покупать»), Citic Securities — HKD 19,90 («Покупать»), China International Capital Corporation (Hong Kong) — HKD 16,00 («Держать»), CCB International Securities — HKD 15,60 («Покупать»), China Everbright Research — HKD 20,60 («Покупать»).

к содержанию ↑Акции на фондовом рынке

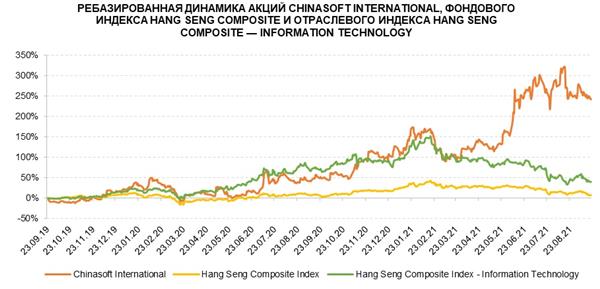

В течение последних 2 лет акции Chinasoft показывают опережающую динамику по сравнению с индексом Hang Seng Composite и отраслевым индексом Hang Seng Composite — Information Technology. После обвала рынка весной 2020 года, вызванного пандемией COVID-19, акции компании выросли на 250%, тогда как отраслевой индекс — только на 40%. С февраля 2021 года технологические компании в Китае находятся под давлением из-за замедления темпов роста китайской экономики и действий китайского правительства, что находит отражение в динамике отраслевого индекса. Но вводимые правительством законы и ограничения затрагивают Chinasoft лишь косвенно, поэтому ее акции продолжают штурмовать новые максимумы.

Источник: Reuters, расчеты ФГ «ФИНАМ»

к содержанию ↑Технический анализ

С технической точки зрения акции Chinasoft торгуются в середине восходящего канала. В то же время в рамках коридора бумаги формируют фигуру «клин», которая дополнительно указывает на продолжение роста на среднесрочном горизонте. Текущие уровни выглядят интересными для покупки, но стоит иметь в виду, что акции характеризуются высокой волатильностью.

Источник: Reuters

*Цены и другие рыночные данные указаны на время подготовки материала, выпущенного 29.09.2021