Инвестиционная идея

«ЛУКОЙЛ» – вторая по объемам добычи и капитализации нефтяная компания в РФ, уступающая по этим параметрам лишь «Роснефти».

Мы рекомендуем «Держать» акции «ЛУКОЙЛа» с целевой ценой 6954,3 руб. на горизонте 12 месяцев, что соответствует апсайду в 8,1%.

| «ЛУКОЙЛ» | |

| Рекомендация | Держать |

| Целевая цена | 6954,3 руб. |

| Текущая цена | 6434 руб. |

| Потенциал | 8,1% |

- «ЛУКОЙЛ» имеет достаточно привлекательную дивидендную политику, подразумевающую выплату 100% скорр. FCF в виде дивидендов. Ожидаемая доходность по итогам 2021 года составляет 9,8%.

- К сильным сторонам «ЛУКОЙЛа» можно отнести также эффективную нефтепереработка и нулевую долговую нагрузку.

- Ограничения ОПЕК+ и отмена льгот при добыче сверхвязкой нефти фактически не позволяют «ЛУКОЙЛу» развиваться в сегменте апстрим.

- Последние полгода акции «ЛУКОЙЛа» выглядели лучше рынка и сектора. На наш взгляд, за это время большая часть потенциала акций нефтяника была реализована и для покупок лучше подождать коррекции.

Описание компании

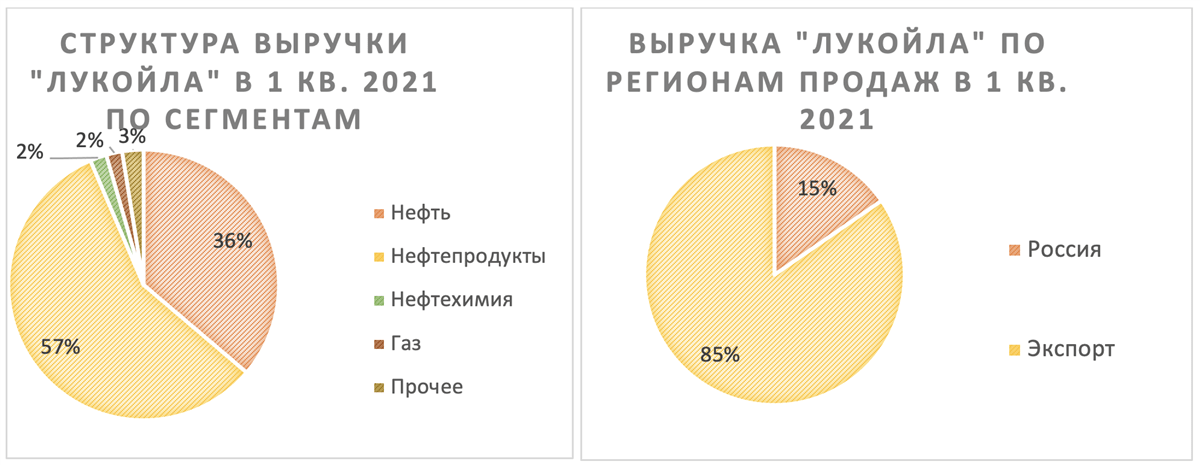

«ЛУКОЙЛ» – вторая по объёмам добычи и капитализации нефтяная компания в РФ, уступающая по этим параметрам лишь «Роснефти». Деятельность «ЛУКОЙЛа» охватывает добычу и переработку нефти и газа, сеть АЗС, нефтехимию, а также генерацию электроэнергии. 93% выручки компания получает от продажи нефти и нефтепродуктов, в то время как прочие сегменты относительно незначительны. Большая часть выручки «ЛУКОЙЛ» получает от экспортного направления, что частично связано с активностью компании в трейдинговом бизнесе.

| Основные показатели обыкн. акций | ||||

| Тикер | LKOH | |||

| ISIN | RU0009024277 | |||

| Рыночная капитализация | 4462,7 млрд руб. | |||

| Enterprise value (EV) | 4633,7 млрд руб. | |||

| Мультипликаторы | ||||

| P/E LTM | 20,4 | |||

| P/E 2021Е | 7,4 | |||

| EV/EBITDA LTM | 5,4 | |||

| EV/EBITDA 2021E | 3,8 | |||

| DY 2021E | 9,8% | |||

| Финансовые показатели, млрд руб. | ||||

| 2019 | 2020 | 2021E | ||

| Выручка | 7415,5 | 5195,1 | 8028,8 | |

| EBITDA | 1251,4 | 691,5 | 1206,7 | |

| Чистая прибыль | 640,2 | 15,2 | 607,0

|

|

| Дивиденд, руб./акцию | 542 | 396 | 630 | |

| FCFF | 660,3 | 242,0 | 486,5

|

|

| Финансовые коэффициенты | ||||

| 2019 | 2020 | 2021E | ||

| Маржа EBITDA | 16,9% | 13,3% | 15,0% | |

| Чистая маржа | 8,6% | 0,3% | 7,6% | |

| ROE | 15,9% | 0,4% | 14,2% | |

| Ч.долг/ EBITDA | 0,0 | 0,4 | 0,0 | |

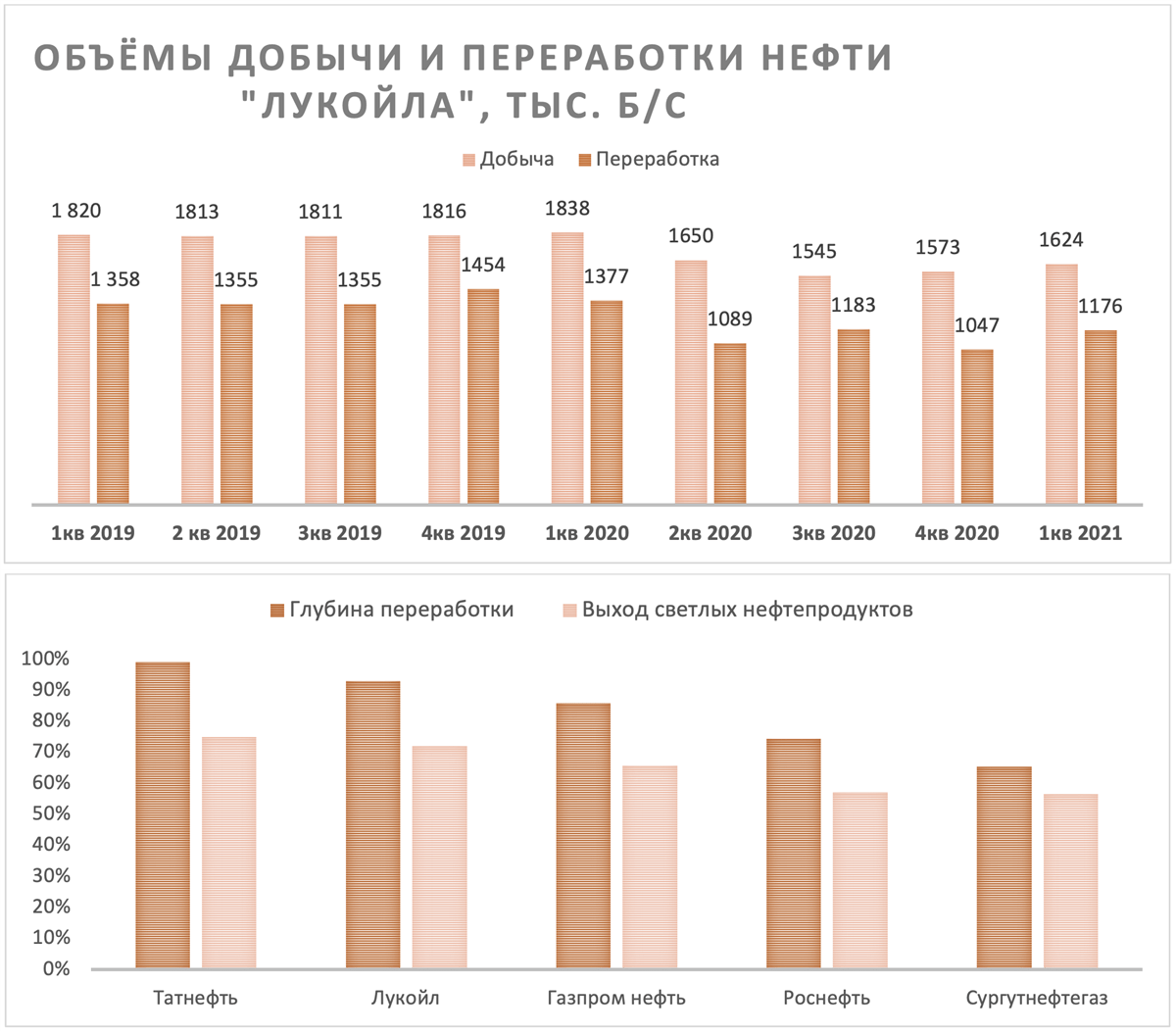

«ЛУКОЙЛ» имеет значительные собственные мощности по переработке нефти как в РФ, так и в Европе. При добыче ЖУВ на уровне 1,6 млн б/с на переработку идёт около почти 1,2 млн б/с. На данный момент объёмы как добычи, так и переработки снижены из-за ограничений ОПЕК+.

При этом перерабатывающие мощности «ЛУКОЙЛа» являются одними из наиболее эффективных в РФ. В 2020 году глубина переработки составила 93%, а выход светлых нефтепродуктов – 72%, что близко к уровням западных НПЗ. Среди крупных российских компаний «ЛУКОЙЛ» по данным показателям уступает лишь «Татнефти» и её НПЗ Танеко.

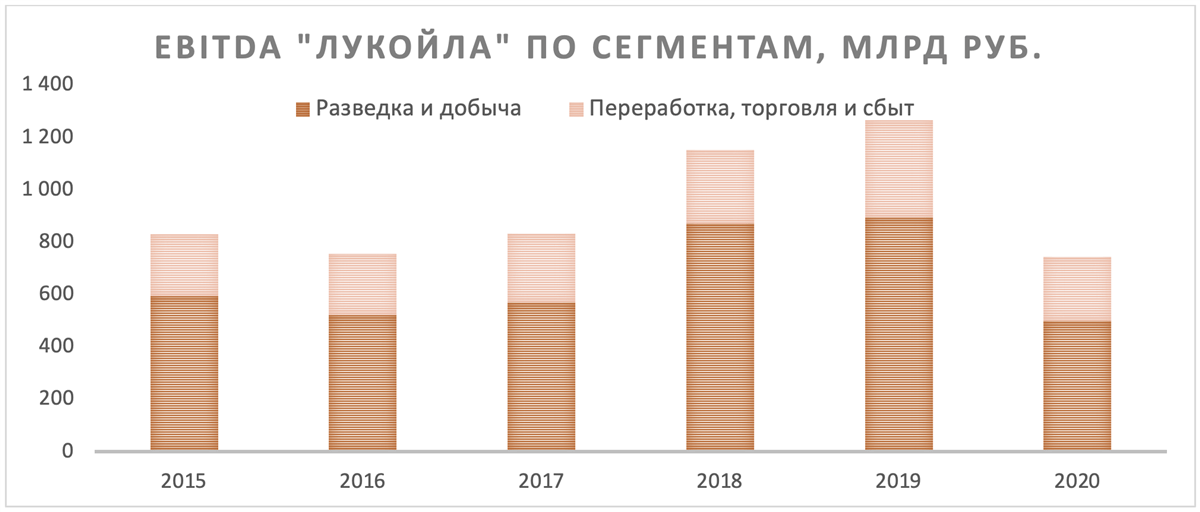

Это в свою очередь приводит к тому, что в отличии от многих российских компаний «ЛУКОЙЛ» значительную часть своей EBITDA получает от сегмента «Переработка, торговля и сбыт». В благоприятной рыночной конъюнктуре это повышает маржинальность бизнеса, хотя в кризисные моменты, как в 2020 году, может иметь негативное влияние из-за отрицательной маржи нефтепереработки.

Стоит также отметить, что «ЛУКОЙЛ» является частной компанией. Крупнейшими её акционерами являются Вагит Алекперов и Леонид Федун с долями 28,33% и 9,32% соответственно, что делает их ключевыми бенефициарами роста цены и выплаты дивидендов. Интересно также, что Алекперов и Федун периодически торгуют акциями «ЛУКОЙЛа» и обычно у них это отлично получается, в связи с чем краткосрочным и среднесрочным инвесторам полезно следить за раскрытием информации об их сделках.

к содержанию ↑Отраслевые тенденции

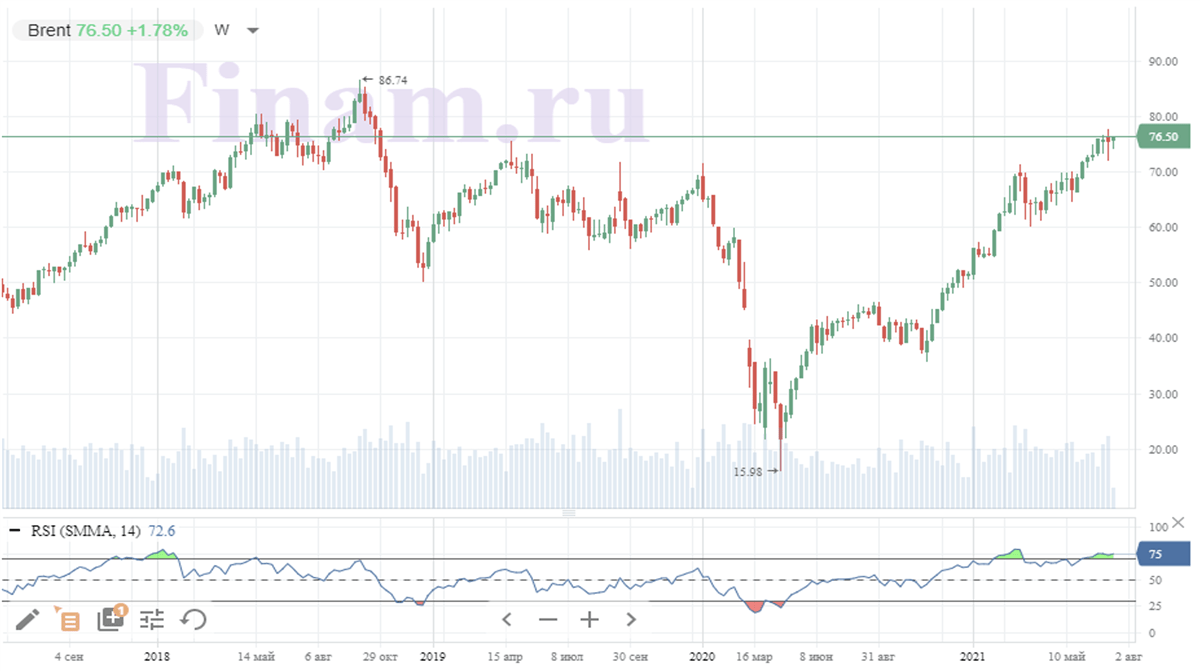

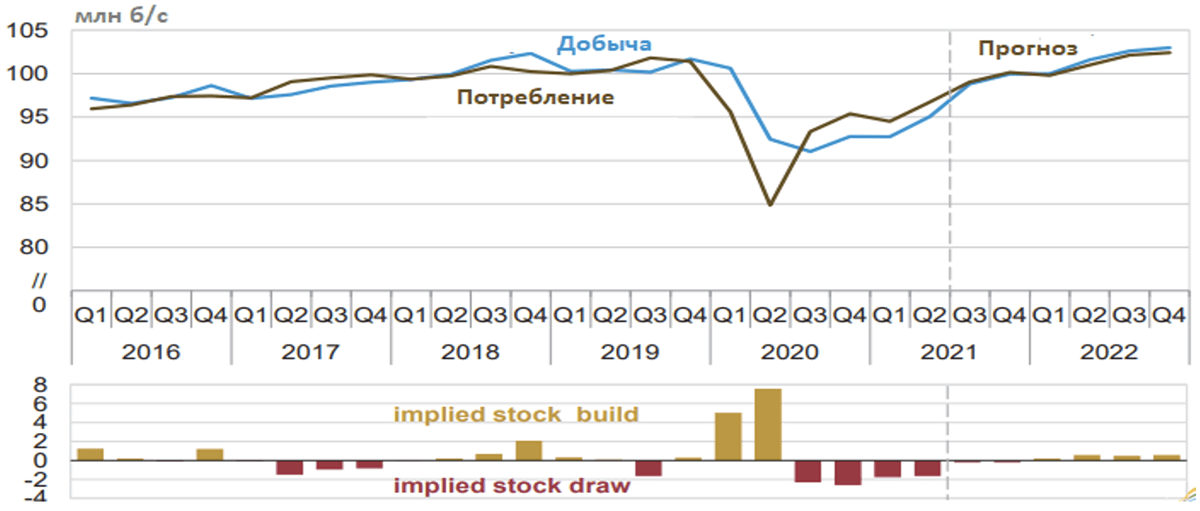

На ключевом для «ЛУКОЙЛа» рынке нефти с момента изобретения вакцины непрерывно царит позитив. Цены уже значительно превысили доковидные значения. Основной локальный оптимизм, конечно, связан с прогрессом в вакцинации во многих развитых странах и вызванным этим восстановлением спроса на нефтепродукты.

Однако на последнем заседании между членами альянса возникли противоречия, из-за которых встреча перенеслась после двух дней бесплодных переговоров. Все были согласны с тем, чтобы увеличивать добычу на 400 тыс. б/с с августа по декабрь ежемесячно. Кроме того, все страны, кроме ОАЭ, согласились продлить соглашение до конца 2022 года. Препятствием стало желание ОАЭ повысить свой базовый уровень добычи, от которого отсчитывается сокращение, с 3,17 млн б/с до 3,8 млн б/с, что эквивалентно росту добычи. Более того, к 2030 году ОАЭ собирается нарастить добычу до 5 млн б/с, чтобы максимально воспользоваться периодом сильного спроса и высоких цен.

В итоге страны ОПЕК+ смогли договориться насчет повышения добычи на 400 тыс. б/с ежемесячно с августа по декабрь. При этом продление соглашения до конца 2022 года потребовало роста базового уровня не только ОАЭ, но и России, Саудовской Аравии, Кувейта и Ирака – в сумме примерно на 1,6 млн б/с. Иначе говоря, во второй половине 2022 года соглашение ОПЕК+ будет скорее сдерживать потенциальный рост добычи участников альянса, а не снижать его относительно доковидного уровня.

Среди других рисков для цен на нефть можно отметить тяжёлую ситуации с коронавирусом во многих странах, рост добычи нефти в США, а также переговоры с Ираном насчёт ядерной сделки, успех в которых может вернуть около 1,5 млн б/с иранской нефти на международные рынки.

На «ЛУКОЙЛ» сделка ОПЕК+, конечно, также влияет, из-за чего добыча ЖУВ у нефтяника в первом квартале была на 11,6% ниже, чем до пандемии.

к содержанию ↑Выплаты акционерам

У «ЛУКОЙЛа» достаточно щедрая дивидендная политика. Согласно ей, компания выплачивает в виде дивидендов 100% свободного денежного потока за вычетом расходов на процентные платежи, погашение обязательств по аренде и обратный выкуп акций. До 2020 года «ЛУКОЙЛ» регулярно повышал дивиденды и был близок к статусу дивидендного аристократа, но пандемия привела к первому снижению размера ежегодного дивиденда. В 2021 году на фоне высоких цен на нефть, слабого рубля и снижения планов по капитальным затратам мы ожидаем очередного рекорда по дивидендам – 630 руб. на акцию, что соответствует доходности 9,8%.

Отметим, что ранее «ЛУКОЙЛ» регулярно проводил обратный выкуп акций. Сейчас на вопрос о возобновлении байбэка менеджмент обычно говорит, что пока считает наиболее оптимальным осуществлять выплаты акционерам в виде дивидендов. Учитывая позитивную динамику акций компании в последние годы, логику менеджмента можно понять.

Источник: данные компании

Источник: данные компании

Источник: данные компании

Источник: finam.ru

Баланс спроса и предложения на рынке нефти

Источник: EIA

Источник: данные компании

к содержанию ↑Стратегия

Ограничения на добычу со стороны сделки ОПЕК+, а также отмена льгот по добыче сверхвязкой нефти привели к сложностям в реализации стратегии «Лукойла» в сегменте апстрим, хотя до пандемии компания планировала наращивать добычу на 1% в год, а EBITDA на 2-3% до 2027 года. На этом фоне текущие усилия «Лукойла» в добывающем сегменте направлены на перелом тренда по снижению запасов углеводородов и оптимизацию портфеля активов с уходом от более старых месторождений.

Источник: данные компании

Вариантом для развития в такой ситуации являются M&A сделки, что особенно интересно, учитывая нулевую долговую нагрузку «ЛУКОЙЛа». На этом фоне недавно компания приобрела 50% в проекте Блок 4 в Мексике. В проект входит два участка с общими запасами углеводородов 564 млн б.н.э., более 80% из которых является нефтью. Сумма сделки составит $435 млн плюс фактически понесенные в 2021 году расходы по состоянию на дату закрытия сделки. Учитывая, что добычу на проекте планируется начать уже в этом квартале, можно сказать, что данная инвестиция окажется более удачной, чем ряд предыдущих международных покупок «ЛУКОЙЛа», включая сухие скважины в Африке и черноморские шельфы.

Среди других элементов стратегии «ЛУКОЙЛа» можно выделить следующие:

- Рост выхода светлых нефтепродуктов до 76% к 2027 году.

- Развитие месторождений Северного Каспия.

- Рост добычи на месторождениях с низкой проницаемостью, для которых действует льгота по НДПИ.

- Развитие нефтехимии c утроением EBITDA данного направления относительно уровня 2017 года.

- Увеличение свободного денежного потока АЗС и премиальных каналов сбыта в среднем на 3% в год до 2027 года.

Финансовые результаты

«ЛУКОЙЛ» существенно улучшил свои финансовые результаты по сравнению с прошлым годом. Выручка в первом квартале 2021 года выросла на 12,6% г/г до 1877 млрд руб., EBITDA – на 108,4% до 314,1 млрд руб. Чистая прибыль стала положительной и достигла 157,4 млрд руб. При этом результаты оказались лучше ожиданий аналитиков за счёт перевода ряда месторождений на НДД и восстановления маржи нефтепереработки.

Приятно удивил и показатель скорректированного свободного денежного потока, выросший в 3,76 раза год к году. Напомним, что в рамках своей дивидендной политики «ЛУКОЙЛ» выплачивает 100% данного показателя в качестве дивидендов. Таким образом за квартал компания заработала 211 руб. дивидендов на акцию. Во многом сильное значение FCF объясняется сокращением капитальных затрат на 17,7% г/г, что связано со снижением инвестиций в добычу сверхвязкой нефти, а также общей оптимизацией инвестиционной программы из-за соглашения ОПЕК+.

При этом объёмы добычи и переработки всё ещё остаются на 11,6% и 14,6% ниже, чем в прошлом году, что, конечно, связано с ограничением добычи в рамках соглашения ОПЕК+. С мая члены ОПЕК+ постепенно начали восстанавливать добычу, что положительно скажется на операционных результатах «ЛУКОЙЛа» уже во втором квартале. Пока что снижение добычи полностью компенсируется высокими ценами на нефть в рублях, которые последние месяцы находятся у своих исторических максимумов. Учитывая, что цены на нефть и газ во втором квартале продолжили уверенный рост, можно ожидать дальнейшего улучшения всех основных финансовых показателей компании.

«ЛУКОЙЛ»: финансовые результаты за 1 кв 2021 года (млрд руб.)

| Показатель | 1кв 2021 | 1кв 2020 | Изм., % |

| Выручка | 1876,5 | 1666,0 | 12,6% |

| EBITDA | 314,4 | 150,8 | 108,4% |

| Маржа EBITDA | 16,8% | 9,1% | 7,7% |

| Чистая прибыль акц. | 157,4 | -46,0 | — |

| Свободный денежный поток | 163,6 | 55,5 | 194,7% |

| Скорр. свободный денежный поток | 146,5 | 39,0 | 275,8% |

| Капитальные затраты | 107,2 | 130,2 | -17,7% |

| Добыча ЖУВ, млн барр./сут | 1,62 | 1,84 | -11,6% |

| Переработка нефти, млн барр./сут | 1,18 | 1,38 | -14,6% |

Источник: данные компании

«ЛУКОЙЛ»: исторические и прогнозные финансовые показатели (млрд руб.)

|

2016

|

2017

|

2018 | 2019 | 2020 | 2021E | 2022E | 2023E | |

|

Отчет о прибылях и убытках

|

||||||||

|

Выручка

|

4743,7

|

5475,2

|

7479,1 | 7415,5 | 5195,1 | 8028,8 | 8279,2 | 8165,1 |

|

EBITDA

|

730,7

|

806,8

|

1142,5 | 1251,4 | 691,5 | 1206,7 | 1212,8 | 1152,9 |

|

EBIT

|

419,1

|

506,5

|

771,7 | 821,1 | 281,7 | 786,5 | 774,8 | 718,9 |

|

Чистая прибыль акц.

|

206,8

|

418,8

|

619,2 | 640,2 | 15,2 | 607,0 | 602,1 | 546,1 |

| Рентабельность | ||||||||

| Рентабельность EBITDA | 15,4% | 14,7% | 15,3% | 16,9% | 13,3% | 15,0% | 14,6% | 14,1% |

| Рентабельность чистой прибыли акц. | 4,4% | 7,6% | 8,3% | 8,6% | 0,3% | 7,6% | 7,3% | 6,7% |

| ROE | 6,4% | 12,5% | 16,4% | 15,9% | 0,4% | 14,2% | 14,3% | 13,0% |

| Показатели денежного потока, долга и дивидендов | ||||||||

| CFO | 702,6 | 719,6 | 966,7 | 1110,3 | 737,5 | 983,9 | 1062,1 | 1021,1 |

| CAPEX | 497,1 | 511,5 | 451,5 | 450,0 | 495,4 | 497,4 | 509,3 | 532,6 |

| CAPEX % от выручки | 10% | 9% | 6% | 6% | 10% | 6% | 6% | 7% |

| FCFF | 205,4 | 208,1 | 515,2 | 660,3 | 242,0 | 486,5 | 552,8 | 488,5 |

| Чистый долг | 420 | 266 | 16 | -13 | 308 | -0,4 | -74,9 | -38,0 |

| Чистый долг/EBITDA | 0,6 | 0,3 | 0,0 | 0,0 | 0,4 | 0,0 | -0,1 | 0,0 |

| DPS, руб. | 195 | 215 | 250 | 542 | 396 | 630 | 726 | 633 |

Источник: Bloomberg

к содержанию ↑Оценка

Для определения целевой цены акций «ЛУКОЙЛа» мы использовали оценку по мультипликаторам относительно российских и европейских аналогов. Для европейских аналогов мы использовали страновой дисконт в 10%, учитывающий риск санкций.

Наша оценка дала целевую цену в 6954,3 руб. Это соответствует рейтингу «Держать» и апсайду в 8,1%.

Оценка целевой цены акций «ЛУКОЙЛа»

| Компания | P/E 2021E | P/E 2022E | EV/EBITDA 2021E | EV/EBITDA 2022E | P/DPS 2021 | P/DPS 2022 |

| Лукойл | 7,4 | 7,4 | 3,8 | 3,8 | 10,2 | 8,9 |

| Роснефть | 5,6 | 5,6 | 4,5 | 4,2 | 11,8 | 12,4 |

| Газпром нефть | 5,3 | 5,3 | 4,4 | 4,4 | 11,4 | 10,8 |

| Татнефть | 5,9 | 5,7 | 3,9 | 3,6 | 10,7 | 8,5 |

| Газпром | 4,0 | 3,9 | 4,0 | 4,2 | 9,7 | 8,4 |

| Медиана Ru | 5,4 | 5,4 | 4,2 | 4,2 | 11,0 | 9,6 |

| BP | 8,1 | 6,8 | 4,3 | 4,1 | 19,5 | 19,4 |

| TotalEnergies | 8,2 | 7,6 | 4,7 | 4,5 | 14,2 | 13,8 |

| OMV | 7,1 | 7,0 | 4,0 | 3,9 | 22,8 | 21,3 |

| Repsol | 7,3 | 6,3 | 4,0 | 3,7 | 15,8 | 15,4 |

| ENI | 12,7 | 9,1 | 3,7 | 3,3 | 12,7 | 12,0 |

| Медиана EU | 8,1 | 7,0 | 4,0 | 3,9 | 15,8 | 15,4 |

| Показатели для оценки | Чистая прибыль 2021Е | Чистая прибыль 2022Е | EBITDA 2021Е | EBITDA 2022E | DPS 20201E, руб. | DPS 20201E, руб. |

| Лукойл, млрд руб. | 607,0 | 602,1 | 1206,7 | 1212,8 | 630,0 | 726,0 |

| Целевая капитализация млрд руб.: | ||||||

| RU, вес 50% | 3301,1 | 3279,8 | 4941,0 | 4929,2 | 4524,5 | 4558,2 |

| EU, вес 50% (с учётом дисконта) | 4444,8 | 3814,4 | 4162,4 | 4109,0 | 5833,2 | 6554,9 |

| Средняя целевая капитализация, млрд руб. | 4537,7 | |||||

| Целевая цена акций Лукойла, руб. | 6954,3 | |||||

| Для справки: | ||||||

| Чистый долг, млрд руб. (1 кв. 2021) | 162,7 | |||||

| Количество акций, млн шт. | 652,5 | |||||

| Доля меньшинства, млрд руб. (1 кв. 2021) | 8,3 |

Источник: оценки ФГ «ФИНАМ», Reuters

Отметим, что средневзвешенная целевая цена акций «ЛУКОЙЛа» по выборке аналитиков с исторической результативностью прогнозов по данной акции выше среднего, по нашим расчетам, составляет 7760,4 руб. (апсайд 20,6%), рейтинг акции 4.0 (значение рейтинга 5,0 соответствует рекомендации Strong Buy, а значение рейтинга 1,0 соответствует рекомендации Strong Sell.)

В том числе оценка целевой цены акций «ЛУКОЙЛа» аналитиками Renaissance Capital составляет 7000 руб. (рекомендация — «Держать»), BCS – 8375,1 руб. («Покупать»), Raiffeisen Research – 7600 руб. («Покупать»).

к содержанию ↑Акции на фондовом рынке

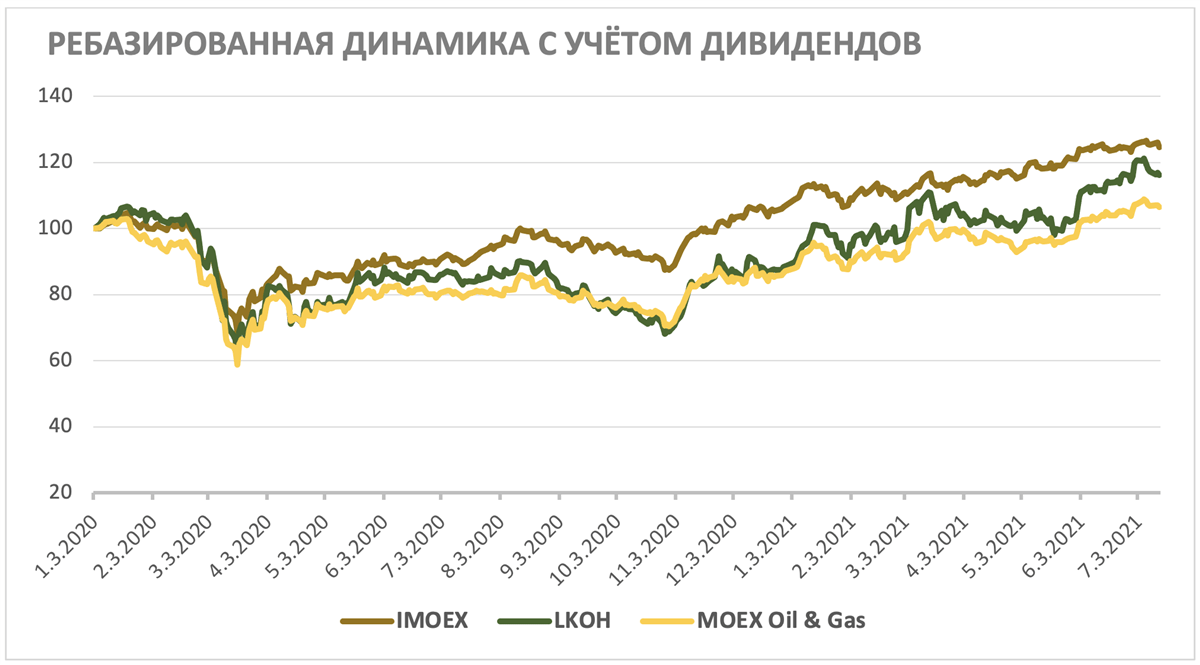

С начала 2020 года акции «ЛУКОЙЛа» немного отстали от индекса МосБиржи, но уверенно показали лучший перформанс, чем сектор. Небольшое отставание от широкого рынка связано с ограничениями ОПЕК+, ростом налоговой нагрузки с 2021 года, а также общей слабостью нефтяного сектора в период пандемии. При этом тот факт, что дивиденды «ЛУКОЙЛа» зависят от свободного денежного потока, позволяет ему за счёт снижения капитальных затрат и оптимизации оборотного капитала сохранять неплохой уровень дивидендов даже в пандемию, что и привело к перформансу лучше сектора. На наш взгляд, данный позитивный фактор уже учтён в акциях «ЛУКОЙЛа» и в ближайшие время они будут двигаться на уровне аналогов.

Источник: Bloomberg

к содержанию ↑Техническая картина

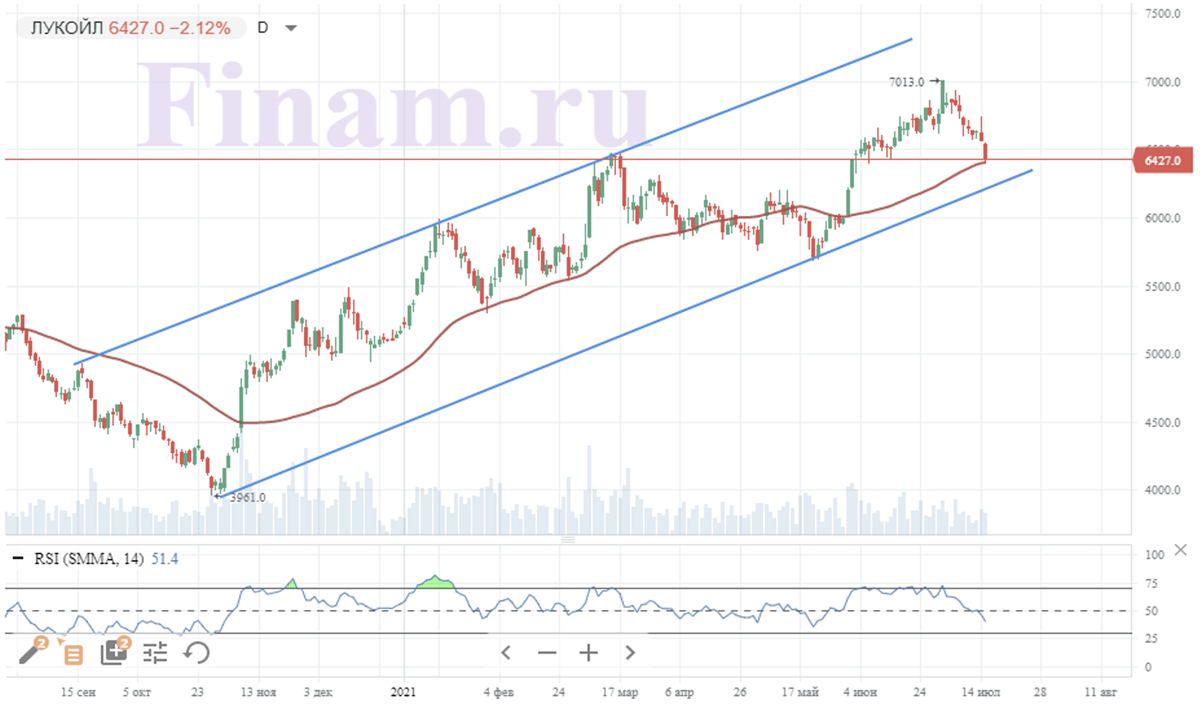

С технической точки зрения «ЛУКОЙЛа» двигаются в рамках среднесрочного восходящего канала. На данный момент котировки приблизились к 50-дневной скользящей средней, что может оказать краткосрочную поддержку акциям нефтяника.

Источник: finam.ru