Darden Restaurants по итогам 2022 ф. г. улучшил рентабельность чистой прибыли по сравнению с «докоронавирусным» 2019 ф. г., несмотря на стратегию повышения цен темпами ниже инфляции. Подобная стратегия нацелена на усиление ценностного предложения и удержание трафика. В текущем году сеть продолжит действовать по этой стратегии и не будет переносить инфляцию на покупателей, при этом более высокое увеличение цен ожидается в заведениях сети, где гости менее чувствительны к росту цен, например в ресторанах высокой кухни.

| DRI | Покупать | |||||

| 12М целевая цена | $ 142,96 | |||||

| Текущая цена* | $ 118,51 | |||||

| Потенциал роста | 20,6% | |||||

| ISIN | US2371941053 | |||||

| Капитализация, млрд $ | 14,8 | |||||

| EV, млрд $ | 15,3 | |||||

| Количество акций, млн | 125 | |||||

| Free float | 99,5% | |||||

| Финансовые показатели, ф. г., млрд $ | ||||||

| Показатель | 2021 | 2022 | 2023П | |||

| Выручка | 7,2 | 9,6 | 10,3 | |||

| EBITDA | 1,0 | 1,5 | 1,6 | |||

| EBIT | 0,7 | 1,2 | 1,2 | |||

| Чистая прибыль | 0,6 | 1,0 | 1,0 | |||

| Дивиденд, $ | 1,55 | 4,40 | 4,84 | |||

| Показатели рентабельности, ф. г. | ||||||

| Показатель | 2021 | 2022 | 2023П | |||

| Маржа EBITDA | 14,0% | 15,9% | 15,4% | |||

| Маржа EBIT | 9,7% | 12,1% | 11,4% | |||

| Чистая маржа | 8,7% | 9,9% | 9,2% | |||

| Мультипликаторы | ||||||

| Показатель | LTM | NTM | ||||

| EV/EBITDA | 10,0 | 9,6 | ||||

| P/E | 16,0 | 15,1 | ||||

Крупнейший представитель отрасли ресторанов с полным обслуживанием (FSR), выручка которого в 2,3 раза превышает продажи ближайшего конкурента Bloomin’ Brands. За счет масштаба и централизации административных функций достигают более высокой маржинальности, чем конкуренты. По итогам 2022 ф. г. рентабельность чистой прибыли улучшилась на 1,2 п. п., до 9,9%, а у ближайших конкурентов FSR маржа чистой прибыли составила в среднем 5,7% по нашей выборке.

Выручка в 4 –м кв. выросла на 14,2% г/г, до $ 2,6 млрд, за счет увеличения сопоставимых продаж на 11,7% г/г и открытия 33 новых заведений. Сегмент «высокой кухни» показал самый значительный прирост сопоставимых продаж — на 34,5% г/г.

Годовая выручка превысила допандемийные уровни и достигла рекордных $ 9,6 млрд (+33,8% г/г) за счет низкой базы прошлого года из-за пандемии. В текущем году ожидается более умеренный рост выручки, на 6–8%, за счет открытия новых точек и повышения цен в среднем на 5%.

Компания решила не переносить всю инфляцию на гостей, особенно по направлениям, где она не видит сохранения давления в долгосрочном периоде. Сеть делает ставку на то, что это подчеркнет ценностное предложение для гостей и поддержит трафик ресторанов по сравнению с конкурентами, особенно в сравнении с частными ресторанами или маленькими сетями, где наблюдается двузначная инфляция. Хотя такое решение, вероятно, окажет давление на рентабельность, сеть, согласно прогнозам, ожидает сохранения чистой маржи на уровне лучше «доковидного» 2019 года, когда чистая маржа составила 8,4%.

Прогнозный дивиденд на 2023 ф. г. — $ 4,84, дивдоходность — 4,1%.

При оценке по мультипликаторам P/E и EV/EBITDA NTM относительно аналогов и собственной дивидендной доходности целевая цена акций Darden Restaurants составляет $ 142,96 в перспективе 12 мес., апсайд — 20,6%.

Замедление экономической активности, снижение покупательской уверенности и реальных доходов могут негативно сказаться на посещаемости заведений общепита, снизив трафик сети. Далее пришедшие гости в подобной экономической среде могут поменять поведение потребления, например отказаться от закусок, десертов или напитков в пользу основного блюда, тем самым снизив средний чек или оказав негативное давление на его маржинальность.

Описание эмитента

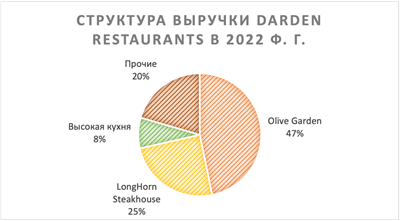

Darden Restaurants управляет сетями ресторанов в США и Канаде, насчитывает 1,87 тыс. заведений. Ресторатор нанимает около 180 тыс. сотрудников и обслуживает 380 млн гостей в год. Под крылом сети 8 сетей ресторанов под разные случаи и бюджеты. Например, самый низкий средний чек на человека составляет $ 16 и приходится на Cheddar’s Scratch Kitchen, где «с нуля» готовят популярную американскую еду. Самый высокий средний чек на человека ($ 101) генерируют рестораны высокой кухни Eddie V’s, расположенные в мегаполисах США, меню состоит из морепродуктов, устриц, первоклассной говядины, а продажи от алкоголя приносят 28% выручки. Yard House — сеть демократичных ресторанов с полным меню и более 100 сортов разливных напитков. В этих заведениях средний чек на человека составляет $ 32, а продажи алкоголя приносят 34% выручки. Olive Garden — крупнейший сегмент по количеству ресторанов (884 точки) и выручке представляет собой сеть итальянских ресторанов c демократичной ценовой политикой, средний чек на человека в 2021 году составил $ 20. Сеть развивается и через франчайзи: 57 ресторанов управляются по франшизам на зарубежных рынках (Мексика, Центральная и Южная Америка), поступления от таких операций незначительны.

1) Olive Garden

2) LongHorn Steakhouse

3) Высокая кухня (The Capital Grille и Eddie V’s)

4) Прочие (Cheddar’s Scratch Kitchen, Yard House, Bahama Breeze, Seasons 52 и выручка от франчайзи).

к содержанию ↑

Факторы привлекательности

Ресторатор является крупнейшим игроком в сегменте ресторанов с полным обслуживанием (Full Service Restaurant, FSR), продажи Darden Restaurants в 2,3 раза больше выручки ближайшего конкурента Bloomin’ Brands. Централизация вcпомогательных подразделений позволяет достигать большей операционной эффективности, улучшая рентабельность чистой прибыли сети по сравнению с конкурентами. По нашей оценке, средняя рентабельность чистой прибыли ближайших конкурентов FSR-сегмента составила 5,7%, тогда как чистая маржа Darden Restaurants улучшилась на 1,2 п. п., г/г до 9,9%.

Источник: отчетность компании

Благодаря масштабу компания может эффективно инвестировать в изменения, которые упрощают покупательский путь, например вложения в улучшение опыта цифровых заказов, в прошлом году они принесли 10–12% выручки. Сеть может эффективно использовать технологии, такие как аналитика данных, для более таргетированного маркетинга. Далее ресторатор использует машинное обучение и искусственный интеллект для прогнозирования закупок, что уменьшает количество утилизируемых запасов.

Восемь различных форматов, где значимую часть выручки приносят рестораны демократичного ценового сегмента. Ресторатор продолжит придерживаться стратегии повышения цен ниже инфляционных темпов и увеличения цен конкурентами c сохранением роста прибыльных продаж. На 2023 ф. г. менеджмент закладывает сценарий по увеличению цен на 5% при инфляции 6%. Компания отмечает, что наблюдает двузначную инфляцию у частных ресторанов или маленьких сетей, в то время как сама сеть и крупные конкуренты лучше справляются с данной проблемой. Ценовая политика поддержит поток посетителей при более быстром росте цен на продукты для готовки дома и цен конкурентов. Сеть может дифференцированно подойти к повышению цен за счет управления сетями в различных ценовых категориях, например повышать цены ближе к инфляционным уровням в сегментах (например, высокая кухня), где гости менее чувствительны к этому.

к содержанию ↑Финансовые результаты

Продажи компании подвержены сезонности, высокий сезон сети — это зима и весна, низкий сезон — осень.

В четвертом квартале 2022 ф. г. с окончанием 29 мая выручка выросла на 14,2% г/г, до $ 2,6 млрд, увеличение было обеспечено открытием 33 новых заведений за год и ростом сопоставимых продаж.

Квартальные сопоставимые продажи увеличились на 11,7% г/г в основном за счет роста чека, при этом сегмент высокой кухни показал самый значительный прирост сопоставимых продаж — на 34,5% г/г. Менеджмент не отметил сигналов экономии у гостей, кроме изменений поведения в Cheddar’s, самом бюджетном заведении сети.

EBIT в 4-м кв. выросла на 4,6% г/г, до $ 338,2 млн, а рентабельность EBIT снизилась на 1,2 п. п., до 13%. Отметилось значительное увеличение расходов на еду и напитки (+ 22,4% г/г), в том числе за счет продуктовой инфляции (12% г/г), увеличения расходов на оплату труда в ресторанах (20,1% г/г) за счет инфляции почасовой заработной платы.

Компания инвестирует в цены с расчетом повысить ценностное предложение и поддержать трафик, но поскольку отпускные цены в среднем индексируются ниже инфляции, это приводит к снижению валовой и маржи EBIT. Компания решила не перекладывать на гостей всю инфляцию, например, от повышения закупочных цен на курицу, молочную продукцию и пшеницу, менеджмент не видит сохранения инфляционного давления по этим направлениям в долгосрочном периоде. Также отметим, что чистая маржинальность находится выше допандемийных уровней (9,9% в 2022 ф. г. против 8,4% в 2019 ф. г.) и, согласно прогнозам на 2023 ф. г., менеджмент ожидает сохранения чистой рентабельности выше доковидных периодов.

Чистая квартальная прибыль сократилась на 23,6% г/г, до $ 282 млн, в основном за счет налогового вычета на прибыль ($ 63 млн), учтенного в прошлом году.

Годовая выручка превысила допандемийные уровни, достигнув рекордных $ 9,6 млрд (+33,8% г/г), драйвером роста стало открытие ресторанов после введенных ограничений и восстановление спроса.

Менеджмент сохраняет оптимистичный настрой на 2023 ф. г., прогнозируют годовые продажи в диапазоне $ 10,2–10,4 млрд, закладывая рост на 6–8% г/г. При этом ожидается рост сопоставимых продаж на 4–6%, в том числе за счет повышения отпускных цен, также планируется открыть 55–60 новых ресторанов. С точки зрения прибыли менеджмент ожидает увеличения годовой разводненной EPS на 0,1–8,0% г/г, до $ 7,4–8,0, ожидается давление в первом полугодии и рост показателя во втором при замедлении сырьевой инфляции.

Ниже приводим динамику основных финансовых показателей последнего квартала и фингода, млн $:

| Показатель | 4К22 | 4К21 | Изм., % | FY22 | FY21 | Изм., % |

| Выручка | 2 603 | 2 279 | 14,2% | 9 630 | 7 196 | 33,8% |

| EBIT | 338 | 323 | 4,6% | 1 162 | 697 | 66,9% |

| Маржа EBIT | 13,0% | 14,2% | -1,2% | 12,1% | 9,7% | 2,4% |

| Чистая прибыль | 282 | 369 | -23,6% | 953 | 629 | 51,4% |

Источник:Reuters, расчеты ФГ «Финам»

Ниже приводим исторические и прогнозные финансовые показатели компании, на фискальные годы с окончанием в последнее воскресенье мая, млн $:

| 2018 | 2019 | 2020 | 2021 | 2022 | 2023E | 2024E | 2025E | |

| Отчет о прибылях и убытках | ||||||||

| Выручка | 8 080 | 8 510 | 7 807 | 7 196 | 9 630 | 10 301 | 10 911 | 11 480 |

| EBITDA | 1 080 | 1 169 | 794 | 1 006 | 1 529 | 1 584 | 1 685 | 1 815 |

| EBIT | 786 | 847 | 583 | 697 | 1 162 | 1 174 | 1 275 | 1 303 |

| Чистая прибыль | 596 | 713 | -52 | 629 | 953 | 953 | 1 034 | 1 125 |

| Рентабельность | ||||||||

| Рентабельность EBITDA | 13,4% | 13,7% | 10,2% | 14,0% | 15,9% | 15,4% | 15,4% | 15,8% |

| Рентабельность чистой прибыли | 7,4% | 8,4% | -0,7% | 8,7% | 9,9% | 9,2% | 9,5% | 9,8% |

| Показатели денежного потока, долга и дивидендов | ||||||||

| CFO | 1 020 | 1 270 | 717 | 1 194 | 1 265 | 1 448 | 1 549 | 1 736 |

| CAPEX | 396 | 452 | 460 | 255 | 377 | 526 | 535 | 544 |

| CAPEX % от выручки | 4,9% | 5,3% | 5,9% | 3,5% | 3,9% | 5,1% | 4,9% | 4,7% |

| FCFF | 624 | 818 | 258 | 939 | 888 | 922 | 1 014 | 1 192 |

| Чистый долг | 780 | 470 | 436 | -285 | 480 | 612 | 478 | 606 |

| Чистый долг / EBITDA | 0,7 | 0,4 | 0,5 | -0,3 | 0,3 | 0,4 | 0,3 | 0,3 |

| DPS, $ | 2,52 | 3,00 | 2,64 | 1,55 | 4,40 | 4,84 | 5,03 | 5,05 |

Источник: Reuters, расчеты ФГ «Финам»

к содержанию ↑Риски

Расходы на рестораны относятся к тратам вторичной необходимости и при замедлении экономической активности, сокращении реальных заработных плат потребители могут отказаться от походов в заведения общественного питания в пользу готовки дома, что снизит трафик ресторанов. Потребители могут начать экономить, отказываясь, например, от закусок, десертов или напитков в пользу основного блюда, что потенциально снизит средний чек заведений или может негативно сказаться на его маржинальности.

Ряд факторов сопутствует высокой фрагментированности ресторанного бизнеса. Ресторатор конкурирует с региональными игроками и крупными сетями по цене, сервису, локации, доступности услуг «навынос» и доставки, типу и качеству еды. Растущая конкуренция отмечается от супермаркетов, предлагающих готовую еду. Неспособность эффективно конкурировать или отвечать на изменяющиеся покупательские потребности может привести к ухудшению финансовых показателей.

Продажа алкоголя приносит около 10% всей выручки сети. Продажа алкоголя требует получения разрешений для каждого ресторана, во многих случаях на ежегодной основе. Лицензии могут быть отозваны или приостановлены в любое время. Далее, хотя ресторатор не раскрывает данные по наценкам по сетям или типу продуктов, наценка на алкоголь в ресторанах обычно выше, чем на еду, таким образом, отзыв лицензии может диспропорционально сильно сказаться на чистой прибыли сети.

к содержанию ↑Выплаты акционерам

В июне сеть авторизовала программу выкупа акций на $ 1 млрд (доходность байбэка — 6,8%) без срока действия и увеличила квартальный дивиденд на 10%, до $ 1,21, дивдоходность по дивидендам, выплаченным за последний год, составляет 3,5%, что примерно в два раза выше, чем дивдоходность S&P 500. Ресторатор обозначает долгосрочную (10-летние периоды) цель среднего совокупного дохода акционеров в диапазоне 10–15%.

В последнем квартале компания выплатила $ 137 млн в виде дивидендов и произвела выкуп акций на сумму $ 237 млн (1,8 млн шт.).

Источник: Reuters

к содержанию ↑Оценка

Для оценки целевой стоимости акций Darden Restaurants мы использовали сравнительный подход, включающий оценку по мультипликаторам относительно аналогов и дивидендной доходности.

Оценка по мультипликаторам относительно компаний-аналогов

| Компании-аналоги | P/E, NTM | EV / EBITDA, NTM | |

| Darden Restaurants | 15,1 | 9,6 | |

| Chipotle Mexican Grill | 36,2 | 21,9 | |

| Yum! Brands | 23,0 | 17,7 | |

| Brinker International | 6,0 | 4,9 | |

| Bloomin’ Brands | 6,6 | 4,0 | |

| Cheesecake Factory | 9,2 | 6,4 | |

| Cracker Barrel Old Country Store | 13,3 | 8,1 | |

| Dine Brands Global | 10,5 | 8,9 | |

| Denny’s | 14,5 | 8,4 | |

| Chuy’s Holdings | 13,9 | 5,7 | |

| McDonald’s | 24,3 | 17,1 | |

| Starbucks | 23,8 | 15,0 | |

| Krispy Kreme | 27,5 | 13,4 | |

| Papa John’s International | 23,1 | 14,8 | |

| Wendys | 20,8 | 13,2 | |

| Domino’s Pizza | 28,6 | 21,0 | |

| Медиана по аналогам | 20,8 | 13,2 | |

| Показатели для оценки | Чистая прибыль, млрд $, NTM | EBITDA, млрд $, NTM | |

| Darden Restaurants | 0,97 | 1,59 | |

| Оценочная капитализация, млрд $ | 20,1 | 20,4 | |

| Целевая цена, $ | 161,11 | 163,74 | |

| Средняя оценочная капитализация, млрд $ | 20,26 | ||

| Средняя целевая цена, $ | 162,42 | ||

| Для справки (млн $): | |||

| Чистый долг (IV кв. 2022 ф. г.) | 480 | ||

| Доля меньшинства (IV кв. 2022 ф. г.) | 0 | ||

| Количество акций, млн | 125 |

Источник: Reuters, оценки ФГ «Финам»

Анализ по собственной дивидендной доходности

Целевая капитализация Darden Restaurants составляет, по нашим оценкам, $ 15,4 млрд, или $ 123,49 за акцию, при прогнозном DPS NTM $ 4,68 и целевой DY 3,8%.

Усредненная целевая капитализация Darden Restaurants на перспективу 12 мес. составила $ 17,8 млрд, или $ 142,96 на акцию, что на 20,6% выше текущей цены. Мы присваиваем рейтинг «Покупать» акциям DRI.

Средняя целевая цена акций Darden Restaurants по выборке аналитиков с исторической точностью прогнозов не менее среднего составляет, по нашим расчетам, $ 141,53 (апсайд — 19,4% от текущих уровней), а рейтинг акций эквивалентен 3,7 (где 5 — Strong Buy, а 1 — Strong Sell).

Оценка целевой цены акций Darden Restaurants аналитиками BAPTISTA RESEARCH — $ 139,30 («Покупать»), CREDIT SUISSE — $ 152,00 («Покупать»), OPPENHEIMER- $ 155,00 («Покупать»).

к содержанию ↑Технический анализ

В среднесрочной перспективе на дневном графике акции Darden Restaurants торгуются в нисходящем канале. Цена пытается стабилизироваться выше поддержки $ 111, при продолжении укрепления первым уровнем сопротивления может послужить уровень $ 127.

* Цены и другие рыночные данные указаны на время подготовки материала, выпущенного 06.07.2022.