Инвестиционная идея

Deutsche Post — ведущая мировая логистическая и почтовая компания, базирующаяся в Бонне, Германия. Штат компании — порядка 570 тыс. человек более чем в 220 странах мира.

Целевая цена в перспективе 12 мес. составляет 80 евро на акцию, что предполагает потенциал роста на 65%. Рекомендация — «Покупать».

| Deutsche Post | |

| Рекомендация | Покупать |

| Целевая цена | 80,0 евро |

| Текущая цена | 48,4 евро |

| Потенциал | 65% |

- По итогам 2020 года выручка Deutsche Post увеличилась на 5,5% г/г, до 66,8 млрд евро, а чистая прибыль, приходящаяся на акционеров компании, возросла на 13,6% г/г, почти до 3 млрд евро.

- Подразделение DHL Express доставило в общей сложности 484 млн посылок (B2C и B2B) по всему миру, что выше среднего дневного показателя 2019 года на 9%.

- По итогам 2020 года совет директоров Deutsche Post рекомендовал направить на дивидендные выплаты 48,9% скорректированной чистой прибыли, что составило 1,59 млн евро, или 1,35 евро на акцию, с доходностью 3,3%.

- Компания намерена к 2050 году свести к нулю выбросы парниковых газов от своей деятельности и увеличить уровень электрификации транспортного парка до 60% к 2030 году.

Описание эмитента

Deutsche Post — ведущая мировая логистическая и почтовая компания, базирующаяся в Бонне, Германия. Штат компании — порядка 570 000 человек более чем в 220 странах мира. Компания предлагает комплексное портфолио логистических продуктов и решений: от внутренней и международной доставки грузов до международной экспресс-доставки и автомобильных, воздушных и морских грузоперевозок, а также услуги по электронной коммерции и управлению цепочками поставок. Deutsche Post осуществляет доставку любых грузов: от крупногабаритных (грузовыми самолетами) до небольших, но жизненно важных (дронами).

Deutsche Post систематически инвестирует в исследования тенденций и разработку решений в области логистики.

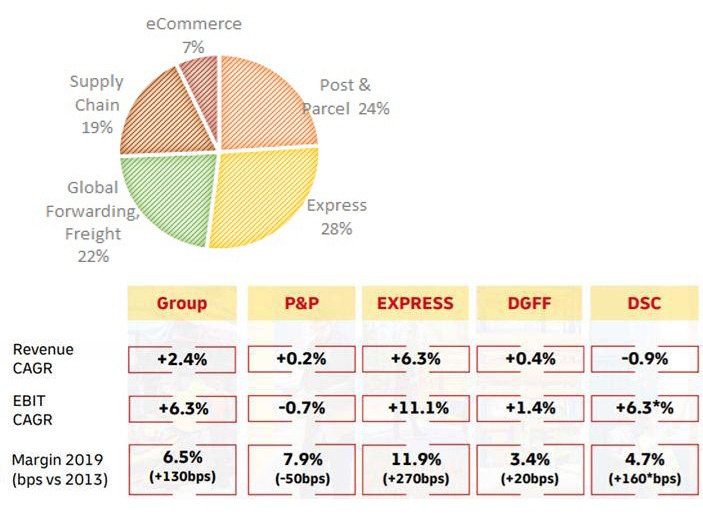

Крупнейшим сегментом по итогам 2020 года является подразделение экспресс-доставки. На него приходится 28% от общего объема выручки. Далее идет дистрибуция почты (24% от выручки), затем грузоперевозки и подразделение складской логистики (22% и 19% соответственно).

При этом отметим, что в период с 2013 по 2019 год темп роста CAGR выручки компании составил 2,4%, тогда как наилучший показатель среднегодового темпа роста в 6,3% продемонстрировало подразделение экспресс-доставки. Темп роста по формуле расчета CAGR показателя прибыли до вычета процентов и налогов EBIT компании в рассматриваемом периоде составил 6,3%, а в сегменте экспресс-доставки — 11,1%.

Источник: данные компании

к содержанию ↑Отраслевые тенденции

| Основные показатели обыкн. акций | ||||

| Тикер | DPWGn | |||

| ISIN | DE0005552004 | |||

| Рыночная капитализация | 55,8 млрд евро | |||

| Enterprise value (EV) | 69,4 млрд евро | |||

| Мультипликаторы | ||||

| P/E 2021Е | 15,48 | |||

| EV/EBITDA2021E | 7,34 | |||

| Финансовые показатели, млрд евро | ||||

| Показатель | 2019 | 2020 | 2021П | |

| Выручка | 63,3 | 66,8 | 70,6 | |

| EBITDA | 7,8 | 8,7 | 9,9 | |

| Чистая прибыль акц. | 2,6 | 3,0 | 3,7 | |

| Дивиденд, евро | 1,2 | 1,4 | 1,5 | |

| Финансовые коэффициенты | ||||

| Показатель | 2019 | 2020 | 2021П | |

| Маржа EBITDA | 12,33% | 13,04% | 13,99% | |

| Чистая маржа | 4,14% | 4,46% | 5,25% | |

| Ч. долг / EBITDA | 1,7 | 1,5 | 1,5 | |

Цифровая трансформация. Тренд на внедрение ИТ-технологий в логистику активно развивается в последние годы, и пандемия COVID-19 значительно его ускорила. Логистические процессы усложняются, а сама отрасль приобретает все больше динамики, в связи с чем требования к качеству услуг и, в частности, к скорости постоянно растут. Одной из ключевых задач цифровизации отрасли стало именно создание гибкой цепочки поставок, во время прохождения которой груз не задерживается ни на одном из этапов, что максимально ускоряет доставку товара, а также в конечном итоге снижает ее стоимость. Облачные решения для управления транспортной логистикой позволяют получать и обмениваться информацией по всей цепи поставки в реальном времени, что делает перевозчиков более конкурентоспособными на рынке, а грузовладельцам позволяет контролировать поставки.

Роботизация и автономная доставка — тренды, которые следуют параллельно цифровизации и постепенно становятся ключевыми. Пандемия и, как следствие, социальное дистанцирование послужили мощным стимулом развития этого направления. Автономная доставка, как одно из направлений роботизации, возникла совсем недавно, однако экспериментальные беспилотные образцы различных транспортных средств уже созданы и проходят испытания, формируются маршруты, разрабатываются методы управления. Доставка товаров с помощью дронов стала весьма популярной услугой, несмотря на то что данное направление находится лишь на начальном этапе развития. Тем не менее внедрение беспилотных средств доставки не может быть быстрым процессом, ведь на данный момент не разработана соответствующая инфраструктура, нет правового обеспечения автономной доставки, а также нет достаточного количества специалистов в этой области.

Электронная коммерция. Число потребителей, которые совершают покупки в интернете, становится все больше, в то время как розничные торговые сети отходят на задний план. Посредством высокой значимости электронной коммерции в современном мире возрастает и роль сервисов доставки посылок конечному потребителю (B2C). Это относительно новый тип логистической цепи, под который транспортные компании начали оптимизировать свою логистику для удовлетворения потребностей современного рынка.

Экологичность. В современном обществе наблюдается устойчивый тренд по защите окружающей среды. Одним из важных аспектов развития логистики является и внимание к экологичности поставок. Так как электроэнергия и транспорт вносят огромный вклад в выбросы парниковых газов, экологическая логистика становится популярной в отрасли. Основная задача в этом направлении — снижение выбросов СО2 транспортными средствами всех видов и типов, вплоть до нуля.

к содержанию ↑Стратегия развития

В последние годы важнейшую роль в логистике играли четыре ключевых тренда — глобализация, диджитализация, электронная коммерция и устойчивое развитие. Они же будут способствовать дальнейшему развитию индустрии в будущем. Отталкиваясь от текущих трендов, Deutsche Post планирует реализовать возможности для долгосрочного роста прибыли от профильной деятельности, уделяя при этом особое внимание цифровой трансформации, которая происходит во всех подразделениях компании.

В соответствии со Стратегией-2025 Deutsche Post стремится стать лучшим работодателем, лучшим провайдером логистических услуг и лучшим выбором для инвесторов, реализуя все намеченные действия.

Одним из ключевых направлений развития Deutsche Post является диджитализация. Компания активно инвестирует в модернизацию и разработку новых информационных технологий с целью повышения производительности и усовершенствования стандартов логистики. В период с настоящего момента до 2025 года компания планирует направить порядка 2 млрд евро на цифровую трансформацию и ожидает, что инвестиции в ИТ-технологии позволят извлечь не менее 1,5 млрд евро прибыли вплоть до 2025 года.

Помимо этого, компания ускоряет темпы запланированной декарбонизации своего бизнеса. Так, в ближайшие 10 лет Deutsche Post инвестирует в общей сложности 7 млрд евро (в виде эксплуатационных затрат и капитальных вложений) в меры по снижению выбросов CO2. В частности, эти средства будут направлены на альтернативные виды авиационного топлива, расширение парка электрического транспорта с нулевыми выбросами и строительство климатически нейтральных зданий. Ожидается, что к 2030 году доставка будет осуществляться с помощью 80 000 электрических транспортных средств, уровень электрификации транспортного парка достигнет 60%, а не менее 30% топливных потребностей в авиационных и магистральных перевозках будут покрываться за счет экологически чистого топлива. Кроме того, компания осуществляет инвестиции в экологически безопасную недвижимость (офисы, почтовые и логистические центры, склады).

к содержанию ↑Факторы привлекательности

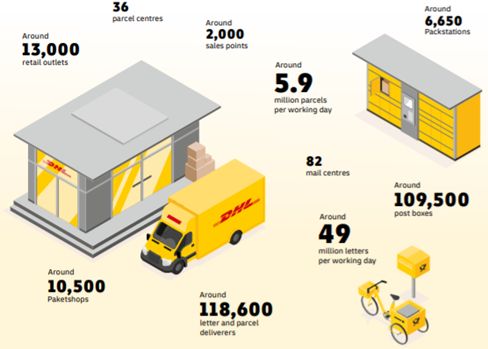

- Крупнейшая почтовая компания Европы, которая насчитывает порядка 118 600 почтовых курьеров и ежедневно осуществляет доставку около 49 млн писем и 5,9 млн посылок на территории Германии. К 2023 году компания намерена увеличить число почтовых станций (Packstations) с 6,65 тыс. до 12 тыс.

- Глобальная экспресс-сеть охватывает более 220 стран мира, в которых 111 тыс. сотрудников предоставляют услуги по доставке примерно 2,7 млн клиентов.

- Ведущие позиции в сфере контрактной логистики. Рынок контрактной логистики оценивается примерно в 228 млрд евро, а Deutsche Post является мировым лидером в отрасли с долей рынка 5,9% (2019 год) и оперирует более чем в 50 странах.

| Топ-10 компаний в сегменте контрактной логистики, 2019 г. | |

| Deutsche Post | 5,9% |

| XPO Logistics | 2,4% |

| Kuehne + Nagel | 2,2% |

| Ceva | 1,7% |

| Hitachi Transport System | 1,6% |

| UPS SCS | 1,4% |

| DB Schenker | 1,2% |

| SNCF Geodis | 1,0% |

| Ryder | 1,0% |

| DSV | 0,8% |

- Устойчивое финансовое положение. Международное рейтинговое агентство Moody’s Investors Service в мае 2020 года подтвердило долгосрочный кредитный рейтинг компании на уровне А3, со «стабильным» прогнозом.

- Высокие показатели в развитии электронной коммерции. В 2020 году подразделение DHL Express доставило в общей сложности 484 млн посылок (B2C и B2B) по всему миру, что выше среднего дневного показателя 2019 года на 9%. При этом компания продолжает ежегодно инвестировать более 1 млрд евро в новые современные объекты, чтобы увеличить свои сортировочные мощности (+65% с 2013 года), нанимает новых сотрудников (+10 000 в годовом исчислении) и закупает новые грузовые самолеты в свой парк. В текущем году компания объявила о покупке еще 8 широкофюзеляжных грузовых самолетов Boeing B777 и партнерстве с чартерной авиакомпанией Smartlynx Malta для добавления двух ВС Airbus A321 в свой парк.

- Ответственный подход к ведению бизнеса в соответствии с критериями ESG (Экология, Социальная ответственность, Управление). В 2017 году Deutsche Post стала первой в мире логистической компанией, объявившей о намерении к 2050 году свести к нулю выбросы парниковых газов от своей деятельности. В 2020 году объем выбросов составил 33 млн тонн, к 2030 году компания намерена ограничить годовой объем выбросов CO2до 29 млн тонн. Для этого компания предлагает множество инновационных решений, которые способствуют повышению устойчивости цепей поставок и помогают клиентам достигать целей в сфере экологии. Достижение плановых показателей в области защиты климата стало одним из основополагающих направлений обновленной Стратегии-2025.

- Привлекательная дивидендная политика, согласно которой компания ежегодно направляет на дивидендные выплаты 40–60% скорректированной чистой прибыли. По итогам 2020 года совет директоров компании рекомендовал направить на выплаты 48,9% скорректированной чистой прибыли, что составило 1,59 млн евро, или 1,35 евро на акцию, с доходностью 3,3%.

Приводим ниже историю и прогноз по дивидендам:

Источник: Reuters, прогноз компании

к содержанию ↑Финансовые показатели

- Deutsche Post представила сильные финансовые результаты своей деятельности по итогам четвертого квартала и всего 2020 года. За 12 мес. 2020 года выручка компании увеличилась на 5,5% г/г и составила 66,8 млрд евро, показатель EBITDA увеличился на 11,1% г/г и достиг 8,7 млрд евро, а чистая прибыль, приходящаяся на акционеров компании, составила почти 3 млрд евро, что на 13,6% выше показателя годом ранее.

- Выручка подразделения по дистрибуции почты в отчетном году увеличилась на 6,9% г/г, до 16,5 млрд евро; выручка дивизиона по экспресс-доставке выросла на 11,9% г/г, до 19,1 млрд евро; выручка от грузоперевозок подросла на 5,2% г/г и составила 15,9 млрд евро, при этом показатель в Азиатско-Тихоокеанском регионе подскочил на 17,1% г/г, до 7,1 млрд евро, а показатель Европейского региона снизился на 4,8% г/г, до 4,3 млрд евро; выручка подразделения складской логистики уменьшилась на 7,4% г/г и составила 12,5 млрд евро, что было связано с негативным влиянием пандемии коронавируса — временным закрытием некоторых объектов и снижением деловой активности; выручка дивизиона электронной коммерции выросла на 19,4% г/г и достигла 4,8 млрд евро, что обусловлено ростом объемов B2C во всех регионах присутствия.

- Чистый денежный поток Deutsche Post от операционной деятельности увеличился на 27,3% г/г, с 6,05 млрд евро до 7,7 млрд евро, а чистый долг сократился на 3% г/г, с 13,4 млрд евро до 12,9 млрд евро.

Deutsche Post: финансовые результаты за 4К 2020 и 12М 2020 г. (млн евро)

| Показатель | 4К20 | 4К19 | Изм., % | 12M20 | 12M19 | Изм., % |

| Выручка | 19 116 | 16 956 | 12,7% | 66 806 | 63 341 | 5,5% |

| EBITDA | 2 931 | 2 224 | 31,8% | 8 677 | 7 812 | 11,1% |

| Маржа EBITDA | 15,3% | 13,1% | 2,2% | 13,0% | 12,3% | 0,7% |

| Чистая прибыль акц. | 1 302 | 858 | 51,7% | 2 979 | 2 623 | 13,6% |

Источник: данные компании, оценки ГК «ФИНАМ»

Deutsche Post: историческая и прогнозная динамика ключевых финансовых показателей (млрд евро)

| 2016 | 2017 | 2018 | 2019 | 2020 | 2021E | 2022E | 2023E | |

| Отчет о прибылях и убытках | ||||||||

| Выручка | 57,3 | 60,4 | 61,6 | 63,3 | 66,8 | 70,6 | 73,2 | 75,3 |

| EBITDA | 4,9 | 5,2 | 6,5 | 7,8 | 8,7 | 9,9 | 10,3 | 10,8 |

| EBIT | 3,5 | 3,7 | 3,2 | 4,1 | 4,9 | 5,9 | 6,2 | 6,5 |

| Чистая прибыль акц. | 2,6 | 2,7 | 2,1 | 2,6 | 3,0 | 3,7 | 3,9 | 4,1 |

| Рентабельность | ||||||||

| Маржа EBITDA | 8,49% | 8,62% | 10,49% | 12,33% | 13,04% | 13,99% | 14,10% | 14,30% |

| Маржа EBIT | 6,09% | 6,19% | 5,14% | 6,52% | 7,37% | 8,40% | 8,44% | 8,64% |

| Чистая маржа | 4,60% | 4,49% | 3,37% | 4,14% | 4,46% | 5,25% | 5,32% | 5,44% |

| ROE | 23,86% | 22,87% | 15,82% | 18,93% | 21,36% | 25,81% | 23,96% | 22,29% |

| Показатели денежного потока, долга и дивидендов | ||||||||

| CFO | 2,4 | 3,3 | 5,8 | 6,0 | 7,7 | 7,4 | 7,7 | 8,0 |

| CAPEX | 2,2 | 2,2 | 2,6 | 0,1 | 3,0 | 4,1 | 4,0 | 3,9 |

| FCFF | 0,2 | 1,1 | 3,1 | 1,9 | 4,3 | 2,5 | 2,9 | 3,2 |

| Чистый долг | 2,3 | 2,9 | 12,5 | 13,4 | 13,3 | 14,8 | 14,4 | 13,3 |

| Чистый долг / EBITDA | 0,5 | 0,6 | 1,9 | 1,7 | 1,5 | 1,5 | 1,4 | 1,2 |

| DPS, евро | 1,1 | 1,2 | 1,2 | 1,2 | 1,4 | 1,5 | 1,6 | 1,7 |

Источник: Reuters, расчеты ГК «ФИНАМ

к содержанию ↑Оценка

Мы оценили Deutsche Post сравнительным методом, основываясь на прогнозных финансовых показателях за 2021 год. Наша средневзвешенная оценка определяется как среднее арифметическое оценок по мультипликаторам EV/EBITDA 2021Е и P/E 2021Е.

| Компания | EV/EBITDA 2021E | P/E 2021E |

| Deutsche Post | 7,34 | 15,48 |

| Union Pacific | 15,32 | 23,53 |

| United Parcel Service | 13,99 | 19,88 |

| FedEx | 9,38 | 16,25 |

| CSX | 13,93 | 22,86 |

| Norfolk Southern | 15,87 | 24,03 |

| A.P. Moller — Maersk A/S | 4,82 | 8,24 |

| Hapag Lloyd | 6,99 | 11,32 |

| COSCO SHIPPING Holdings | 5,01 | 5,02 |

| Kansas City Southern | 17,13 | 29,55 |

| Kuehne und Nagel International | 16,67 | 35,09 |

| DSV Panalpina A/S | 19,76 | 34,95 |

| Deutsche Lufthansa | 18,31 | NA |

| Fraport AG Frankfurt Airport Services Worldwide | 28,76 | NA |

| Royal Mail | 4,96 | 9,82 |

| Hapag Lloyd | 6,99 | 11,40 |

| Медиана | 13,99 | 19,88 |

Источник: Reuters, оценки ГК «ФИНАМ»

Наша оценка справедливой стоимости Deutsche Post в перспективе 12 мес. составляет 99,2 млрд евро, целевая цена на акцию — 80 евро, что предполагает потенциал роста на 65% от текущего ценового уровня. Рекомендация — «Покупать».

Deutsche Post: показатели для оценки

| Показатель | Значение |

| Число акций, млн | 1 240 |

| Доля меньшинства, млн евро | 301 |

| Чистый долг, млн евро | 13 301 |

| EBITDA 2021Е, млн евро | 9 877 |

| Целевой коэффициент EV/EBITDA | 13,99 |

| Оценка по EV/EBITDA, млн евро | 124 600 |

| Чистая прибыль 2021Е, млн евро | 3 710 |

| Целевой коэффициент P/E | 19,88 |

| Оценка по P/E, млн евро | 73 744 |

| Средняя оценка капитализации, млн евро | 99 172 |

| На акцию, евро | 80 |

Средневзвешенная целевая цена по выборке аналитиков с исторической результативностью прогнозов по данной акции выше среднего составляет, по нашим расчетам, 54 евро (апсайд 12%), и рейтинг акции 3,75 (значение рейтинга 5,0 соответствует рекомендации Strong Buy, а 1,0 — Strong Sell).

В том числе оценка целевой цены акций Deutsche Post аналитиками DZ BANK составляет 57 евро (рекомендация — «Покупать»), METZLER EQUITIES — 57 евро («Покупать»), STIFEL EUROPE (HISTORICAL) — 57 евро («Покупать»), BAADER HELVEA EQUITY RESEARCH — 45 евро («Держать»).

к содержанию ↑Акции на фондовом рынке

В течение последних 12 мес. акции Deutsche Post (DPWGn.DE) демонстрируют динамику лучше индекса немецкого рынка DAX, европейского рынка STOXX 600, а также отраслевого бенчмарка iShares STOXX 600 Industrial Goods & Services UCITS ETF. Индекс немецкого рынка DAX с 9 апреля 2020 года поднялся на 39%, европейского рынка STOXX 600 — на 29%, а акции DPWGn.DE повысились в цене на 66%. ETF промышленного сектора Европы за период окреп на 49%.

Источник: Reuters, расчеты ГК «ФИНАМ»

к содержанию ↑Техническая картина

С технической точки зрения на недельном графике акции Deutsche Post находятся в восходящем тренде вблизи исторического максимума. При этом значительный отрыв от 50-дневной скользящей создает риски коррекции в ближайшем будущем, что может стать хорошей возможностью для формирования долгосрочных длинных позиций.

Источник: finam.ru