В первой половине августа на фоне сильного отчета за 3Q22 ф. г. акции Disney достигли своего целевого уровня и принесли инвесторам доходность около 20% за 2 мес. Мы сохраняем позитивный взгляд на бумаги Disney, несмотря на преобладание медвежьих тенденций на американском фондовом рынке. Ожидается, что по итогам 2022 ф. г. выручка компании окажется рекордной благодаря успехам стримингового сервиса Disney+ и восстановлению доходов тематических парков.

| DIS | Покупать | |||

| Целевая цена 12М | $ 147 | |||

| Текущая цена* | $ 111,76 | |||

| Потенциал роста | 31,5% | |||

| ISIN | US2546871060 | |||

| Капитализация, млрд $ | 203,7 | |||

| EV, млрд $ | 255,7 | |||

| Количество акций, млрд | 1,8 | |||

| Free float | 99,9% | |||

| Финансовые показатели, млрд $ | ||||

| Показатель | 2021* | 2022E* | 2023E* | |

| Выручка | 67,4 | 84,6 | 94,5 | |

| EBITDA (скорр.) | 10,5 | 14,9 | 18,7 | |

| Прибыль(скорр.) | 4,7 | 7,1 | 9,8 | |

| Diluted EPS, $(скорр.) | 2,29 | 3,88 | 5,54 | |

| Показатели рентабельности | ||||

| Показатель | 2021* | 2022E* | 2023E* | |

| Маржа EBITDA (скорр.) | 15,5% | 17,6% | 19,8% | |

| Чистая маржа (скорр.) | 7,0% | 8,4% | 10,4% | |

| ROA | 2,3% | 4,4% | 6,6% | |

| ROE | 5,5% | 7,3% | 9,8% | |

| Мультипликаторы | ||||

| Показатель | LTM | 2022E* | 2023E* | |

| EV/S | 3,1 | 3,0 | 2,7 | |

| EV/EBITDA | 17,1 | 17,0 | 13,7 | |

| P/E | 30,2 | 28,6 | 20,3 | |

| * Финансовый год с окончанием в сентябре | ||||

В 3Q22 ф. г. число платных подписчиков стримингового сервиса Disney+ увеличилось на 14,4 млн, до 152,1 млн. Очевидно, Disney+ удается справляться с конкуренцией со стороны сервиса Netflix, который, наоборот, фиксирует отток подписчиков.

В декабре этого года будет запущена долгожданная подписка на Disney+ с поддержкой рекламы на территории США и Канады. Расширенная линейка тарифов позволит компании привлечь более широкую аудиторию. В будущем Disney планирует создать экосистему на базе сервиса Disney+.

Менеджмент подтвердил планы по достижению 230–260 млн подписчиков Disney+ на конец 2024 ф. г. Для достижения нижней планки прогноза средний ежеквартальный прирост платных подписчиков в течение следующих 9 кварталов должен составлять как минимум 8,7 млн.

В начале 2022 ф. г. выручка сегмента парков развлечений вышла на доковидный уровень и продолжает расти. В 3Q22 ф. г. доходы сегмента значительно превысили наши ожидания $ 6,8–6,9 млрд и достигли $ 7,4 млрд. В следующем квартале результаты сегмента продолжат улучшаться за счет возобновления работы парка в Шанхае.

За счет изменения ценообразования в парках развлечений Disney удалось добиться увеличения расходов посетителей. Несмотря на то что средняя дневная посещаемость в парках все еще чуть ниже значений доковидного 2019 ф. г., выручка и операционная прибыль сегмента уже значительно превышают уровни 2019 ф. г.

По результатам 3Q22 ф. г. с окончанием 2 июля совокупная квартальная выручка Disney увеличилась на 26% г/г и достигла $ 21,5 млрд, превысив консенсус-прогноз $ 21 млрд. Скорр. показатель EPS составил $ 1,09 по сравнению с $ 0,80 годом ранее, превысив консенсус-прогноз $ 0,99.

Из рисков для Disney отмечаем замедление роста выручки стриминговых сервисов, высокую конкуренцию среди сервисов потокового вещания, рост затрат на создание контента, замедление глобального экономического роста, риски начала рецессии в США, ужесточение ДКП ФРС.

Описание эмитента

The Walt Disney Company (далее — Disney) — один из крупнейших в мире медиахолдингов со 100-летней историей. Штаб-квартира компании находится в Калифорнии.

Деятельность Disney можно разделить на 2 основных направления:

- Parks, Experiences & Products. Disney владеет и управляет парками развлечений Disney World Resort во Флориде и Disneyland Resort в Калифорнии, а также владеет долями в Disneyland в Париже, Шанхае и Гонконге и лицензирует работу Disneyland в Токио. Компания организует тематические круизы и экскурсионные поездки, проектирует, разрабатывает, публикует, продвигает и продает широкий спектр потребительских продуктов на основе существующих персонажей Disney и своей интеллектуальной собственности. Во многом этот бизнес-сегмент Disney является уникальным и не имеет аналогов в мире.

- Media & Entertainment Distribution. Disney владеет кабельными телеканалами в США и за рубежом (DisneyBranded Television, Freeform, FX, Hulu Originals, National Geographic, Fox, Star), станциями телевещания (ABC TelevisionNetwork), стриминговыми видеосервисами (Disney+, ESPN+, Hulu), известными на весь мир съемочными студиями (The WaltDisney Studios, Walt Disney Animation Studios, PIXAR Animation Studios, Marvel Studios, Lucas Film, Disney Theatrical Group, 20thCentury Studios, Searchlight Picture). Также компания осуществляет лицензирование и распространение видеоконтента.

Перспективы и риски

Стриминговые видеосервисы и медиа

- В 3Q22 ф. г. число платных подписчиков стримингового сервиса Disney+ увеличилось на 14,4 млн по сравнению с приростом на 7,9 млн кварталом ранее. Таким образом, совокупное количество подписчиков Disney+ достигло 152,1 млн. Очевидно, Disney+ удается справляться с конкуренцией со стороны сервиса Netflix, который, наоборот, фиксирует отток подписчиков. По состоянию на конец 3Q22 ф. г. совокупное число подписчиков всех стриминговых сервисов Disney (Disney+, Hulu, ESPN+) достигло 221,1 млн.

- Средняя стоимость месячной подписки (средняя месячная выручка в расчете на одного платного подписчика) Core Disney+[1] остается неизменной на протяжении последнего года на уровне $ 6,2–6,3. Конкурентную стоимость подписки можно считать одним из факторов, способствующих быстрому росту аудитории Disney+. Но с декабря этого года, по заявлениям менеджмента, стоимость подписки будет повышена на 38%. Возможный негативный эффект от данного события будет компенсирован запуском новой подписки с поддержкой рекламы, цена которой будет на $ 3 ниже, чем подписки без рекламы. Таким образом, подписчики смогут выбрать более подходящий для них вариант.

- В то же время средняя стоимость месячной подписки Disney+ Hotstar[2] в 3Q22 ф. г. выросла на 58% к/к и достигла $ 1,20. В Индии и ЮВА сохранение низкой стоимости подписки — временная мера, которая позволяет привлекать аудиторию с низким уровнем дохода и низкой платежеспособностью. Но в будущем Disney имеет достаточно пространства для увеличения стоимости подписки и, несомненно, будет действовать более агрессивно в данном вопросе. Говоря про индийский рынок в целом, он быстрорастущий, так как благодаря высоким темпам роста ВВП в стране увеличиваются затраты на рекламу и потребительские расходы на услуги. В Индии по-прежнему расширяется отрасль кабельного телевидения, тогда как в развитых странах она уже несколько лет стагнирует. Индия пока остается единственной страной, в которой Disney запускает новые кабельные каналы, так как на них есть спрос. Успех Disney обусловлен и трансляцией Индийской премьер-лиги крикета, которая крайне популярна среди граждан страны. Недавно Disney продлила свои права на трансляцию премьер-лиги до 2027 года.

- В декабре этого года будет запущена подписка на Disney+ с поддержкой рекламы на территории США и Канады. Чуть раньше опция с поддержкой рекламы появится на сервисах ESPN+ и Hulu. Расширенная линейка тарифов позволит компании привлечь более широкую аудиторию. Менеджмент ожидает, что в 4Q22 ф. г. прирост подписчиков Core Disney+ ускорится с 6,1 млн в 3Q22 ф. г., в том числе как раз за счет запуска подписки с поддержкой рекламы.

- На конференц-звонке по итогам последнего отчетного квартала менеджмент подтвердил планы по достижению 230–260 млн подписчиков Disney+ на конец 2024 ф. г. Для достижения нижней планки прогноза средний ежеквартальный прирост платных подписчиков в течение следующих 9 кварталов, с 4Q22 ф. г. до 4Q24 ф. г., должен составлять как минимум 8,7 млн. Звучит оптимистично, но вполне реально, так как за последние 10 кварталов средний квартальный прирост составлял 12,6 млн. Менеджмент уточняет, что прогноз предполагает рост числа подписчиков Core Disney+ до 135–165 млн (60–70% от общего числа) с текущего уровня 93,6 млн и рост числа подписчиков Disney+ Hotstar до 80 млн с текущего уровня 58,4 млн.

- Также известно, что в будущем Disney планирует создать экосистему на базе сервиса Disney+ и рассматривает различные варианты. Одной из опций может стать создание экосистемной подписки, которая свяжет стриминговый сервис с другими предложениями (парками развлечений, круизами, магазинами и пр.) и которая будет давать подписчикам привилегии в виде бонусов, скидок и специальных предложений.

- С учетом большого разнообразия существующих в настоящий момент стриминговых видеосервисов для завоевания аудитории значение имеет не только стоимость подписки, но и качественный и разнообразный контент. В Соединенных Штатах Disney+ признан лучшим развлекательным сервисом для детей, по мнению родителей. Таким образом, и взрослые, и дети могут найти для себя контент по душе. Помимо этого, сохраняется популярность сервиса ESPN+, который специализируется на спортивной тематике, хотя изначально в его перспективах было много сомнений. Disney отмечает хороший спрос на прямые трансляции крупных спортивных турниров, а потому приобрела права на трансляцию матчей НХЛ в дополнение к турниру НБА. Disney по максимуму использует преимущества разных путей доставки контента до зрителей, как за счет кабельных каналов, так и через стриминговые сервисы.

- Затраты Disney на создание контента для Disney+, а также для ESPN+ и Hulu стабильно растут из квартала в квартал, что препятствует выходу стримингового бизнес-сегмента на операционную прибыль. Очевидно, что Disney сейчас не скупится на создание контента в расчете на быструю экспансию и с прицелом на то, что позднее широкая аудитория позволит отбить все затраты. По заявлениям менеджмента, в 2022 ф. г. совокупные затраты на контент составят около $ 30 млрд и в следующие несколько лет останутся вблизи этого уровня. Также компания в ходе конференц-звонка заверила, что в 2022 ф. г. операционный убыток Disney+ окажется рекордным, но уже со следующего года он начнет уменьшаться.

- Вызывает опасения замедление темпов роста стримингового бизнес-сегмента Disney, но причиной тому высокая база прошлых периодов. В 3Q22 ф. г. доходы сегмента увеличились на 19% г/г, тогда как во 2Q22 ф. г. — на 23% г/г, в 1Q22 ф. г. — на 34% г/г, в 4Q21 ф. г. — на 38% г/г, в 3Q21 ф. г. — на 57% г/г. При этом мировой рынок потокового вещания является относительно новым и еще далек от насыщения. По прогнозам Statista, глобальный рынок стриминговых видеосервисов по подписке может расшириться с $ 71 млрд в 2021 г. до $ 116 млрд к 2026 году. За этот же период количество пользователей таких сервисов возрастет с 1079 млн до 1487 млн. Увеличится и сумма, которую каждый пользователь тратит на подписку: с $ 66 до $ 78 в год. Глобально средний уровень проникновения потокового вещания составляет всего лишь около 16%. Исходя из этого, мы ожидаем, что в ближайшие несколько лет основным драйвером роста глобального рынка стриминговых видеосервисов станут развивающиеся страны за пределами Северной Америки и Центральной Европы. В этой связи экспансия Disney+ может стать выигрышной стратегией.

Тематические парки развлечений

- С 3Q21 ф. г. доходы парков развлечений начали восстанавливаться после «коронавирусного простоя» благодаря массовой вакцинации, улучшению эпидемиологической ситуации в мире и постепенному снятию коронавирусных ограничений. Начиная с лета 2021 года национальные парки (на территории США во Флориде и Калифорнии) работают без ограничений на посещаемость, но в международных парках (в Париже, Токио, Шанхае и Гонконге) некоторые ограничения сохраняются до сих пор. В начале 2022 ф. г. выручка сегмента вышла на доковидный уровень и продолжает расти. В 3Q22 ф. г. доходы сегмента значительно превысили наши ожидания $ 6,8–6,9 млрд и достигли $ 7,4 млрд.

- Disney использовала время простоя парков с пользой. Была проведена модернизация, открыты новые зоны, но что важнее — трансформирована сама бизнес-модель парков, и изменено ценообразование. Это позволило добиться увеличения расходов посетителей. В 3Q22 ф. г. средние траты в расчете на одного посетителя в национальных парках на 10% превысили значения аналогичного квартала 2021 ф. г. и на 40% превысили значения аналогичного квартала 2019 ф. г. Аналогичная ситуация в Диснейленде в Париже, который вносит основной вклад в результаты международных парков. В Париже в 3Q22 ф. г. средние траты в расчете на одного посетителя на 30% превысили значения аналогичного квартала 2019 ф. г. Таким образом, несмотря на то что средняя дневная посещаемость в парках все еще чуть ниже значений доковидного 2019 ф. г., выручка и операционная прибыль сегмента уже значительно превышают уровни 2019 ф. г. В следующем квартале результаты сегмента продолжат улучшаться за счет возобновления работы парка в Шанхае.

- По словам СЕО Disney Боба Чапека, виртуальные миры — идеальное место для реализации стратегических приоритетов компании. Учитывая богатое портфолио интеллектуальной собственности Disney, можно не сомневаться, что компания выйдет в метавселенные. Фанаты ожидают, что Disney откроет тематический парк в метавселенной, который будет тесно связан с реальными парками развлечений. Например, совершая действия в реальном парке, посетители будут получать опыт или определенные вещи в метавселенной, а билеты будут продаваться в виде NFT. Но сама компания пока не раскрывает свои планы.

Финансовый отчет и прогнозы

По результатам 3Q22 ф. г. с окончанием 2 июля совокупная квартальная выручка Disney увеличилась на 26% г/г и достигла $ 21,5 млрд, превысив консенсус-прогноз $ 21 млрд.

В сегменте Parks, Experiences & Products квартальная выручка возросла на 70% г/г, до $ 7,4 млрд. Национальные парки принесли суммарный доход в размере $ 5,4 млрд, что в 2 раза больше, чем годом ранее. Доход международных парков увеличился на 50% г/г, до $ 788 млн. Операционная прибыль сегмента за квартал возросла в 6,1 раза, до $ 2,2 млрд, против $ 356 млн годом ранее. Операционная прибыль национальных парков составила $ 1,6 млрд против символических $ 2 млн годом ранее

В свою очередь в сегменте Media & Entertainment Distribution квартальная выручка возросла на 11% г/г и составила $ 14,1 млрд. Доходы кабельного телевидения подросли на 3% г/г, до $ 7,2 млрд. Доходы стриминговых сервисов расширились на 19% г/г, до $ 5,1 млрд, а доходы от лицензирования контента составили $ 2,1 млрд, увеличившись на 26% г/г. За отчетный квартал в разы увеличился операционный убыток стриминговых сервисов и составил $ 1,1 млрд против $ 293 млн годом ранее в связи с рекордными затратами на создание контента. Операционная прибыль сегмента сократилась на 32% г/г и составила $ 1,4 млрд под влиянием операционного убытка стриминговых сервисов.

За отчетный квартал скорр. чистая прибыль увеличилась на 24% г/г и составила $ 2,1 млрд. Скорр. показатель EPS составил $ 1,09 по сравнению с $ 0,80 годом ранее, превысив консенсус-прогноз $ 0,99.

За 9 мес. 2022 ф. г. денежный поток от операционной деятельности Disney составил $ 3,5 млрд (+19% г/г), а свободный денежный поток оказался отрицательным. За этот же период капитальные затраты Disney существенно выросли на 54% г/г и составили $ 3,8 млрд, из них $ 2,8 млрд были направлены на обновление инфраструктуры парков развлечений.

| Финансовые показатели, млрд $ | 3Q22* | 3Q21* | Изм. | 9М22* | 9М21* | Изм. |

| Выручка, в том числе: | 21,50 | 17,02 | 26% | 62,57 | 48,88 | 28% |

| Media & Entertainment Distribution, в томчисле: | 14,11 | 12,68 | 11% | 42,32 | 37,78 | 12% |

| Linear Networks | 7,19 | 6,96 | 3% | 22,01 | 21,40 | 3% |

| Direct-to-Consumer | 5,06 | 4,26 | 19% | 14,65 | 11,76 | 25% |

| Content Sales & Licensing | 2,11 | 1,68 | 26% | 6,41 | 5,30 | 21% |

| Parks, Experiences & Products, в томчисле: | 7,39 | 4,34 | 70% | 21,28 | 11,10 | 92% |

| Domestic | 5,42 | 2,66 | >100% | 15,12 | 5,89 | >100% |

| International | 0,79 | 0,53 | 50% | 2,22 | 1,17 | 90% |

| Consumer Products | 1,18 | 1,16 | 2% | 3,93 | 4,06 | -3% |

| Чистая прибыль (скорр.) | 2,09 | 1,69 | 24% | 6,19 | 3,95 | 57% |

| Diluted EPS, $ (скорр.) | 1,09 | 0,80 | 36% | 3,22 | 1,91 | 69% |

| Операционный денежный поток | 1,92 | 1,47 | 31% | 3,48 | 2,93 | 19% |

| Свободный денежный поток | 0,19 | 0,53 | -65% | -0,32 | 0,47 | — |

* Финансовый год с окончанием в сентябре

Источник: данные компании

Ожидается, что по итогам 2022 ф. г. выручка Disney превысит доковидные уровни, а показатели EBITDA и операционной прибыли вернутся на прежний уровень в 2023 ф. г. Сама компания не публикует прогнозы в связи с высокой неопределенностью.

CEO Disney Боб Чапек прокомментировал, что очень воодушевлен результатами компании за прошедший квартал, в особенности работой парков развлечений в США и ростом аудитории стриминговых сервисов. Компания отметила свое 100-летие и стоит на пороге новой эпохи, сулящей много изменений и нововведений, которые понравятся фанатам.

| Финансовые показатели, млрд $ | 2019* | 2020* | 2021* | 2022E* | 2023Е* | 2024Е* |

| Выручка | 69,6 | 65,4 | 67,4 | 84,6 | 94,5 | 102,1 |

| EBITDA (скорр.) | 19,0 | 10,6 | 10,5 | 14,9 | 18,7 | 21,0 |

| Чистая прибыль (скорр.) | 10,1 | 4,1 | 4,7 | 7,1 | 9,8 | 11,5 |

| Diluted EPS, $ (скорр.) | 5,77 | 2,02 | 2,29 | 3,88 | 5,54 | 6,68 |

| Денежные средства и эквиваленты | 5,4 | 17,9 | 16,0 | 14,4 | 16,9 | 15,5 |

| Валюта баланса | 193,9 | 201,5 | 203,6 | 206,1 | 210,8 | 211,2 |

| Совокупный долг | 47,0 | 58,9 | 54,7 | 53,4 | 49,8 | 39,0 |

| Чистый долг | 41,6 | 41,0 | 38,7 | 39,6 | 35,5 | 34,2 |

| Операционный денежный поток | 6,0 | 7,6 | 5,6 | 7,5 | 12,5 | 14,5 |

| Капитальные затраты | 4,9 | 4,0 | 3,6 | 5,0 | 5,2 | 5,6 |

| Свободный денежный поток | 1,1 | 3,6 | 2,0 | 1,7 | 6,0 | 9,1 |

| Маржа EBITDA, % (скорр.) | 27,4% | 16,2% | 15,5% | 17,6% | 19,8% | 20,6% |

| Чистая маржа, % (скорр.) | 14,5% | 6,3% | 7,0% | 8,4% | 10,4% | 11,2% |

| ROA, % | 6,9% | 2,1% | 2,3% | 4,4% | 6,6% | 7,5% |

| ROE, % | 14,7% | 4,8% | 5,5% | 7,3% | 9,8% | 11,2% |

* Финансовый год с окончанием в сентябре

Источник: данные компании, Reuters

к содержанию ↑Оценка

Для прогнозирования стоимости акций Disney мы использовали оценку по мультипликаторам относительно аналогов и оценку по собственным историческим мультипликаторам. Комбинированная целевая цена представляет собой среднее арифметическое двух оценок.

Оценка по прогнозным мультипликаторам P/E, EV/EBITDA, EV/S и P/S относительно аналогов на следующие 12 мес. предполагает целевую капитализацию $ 178,5 млрд и целевую стоимость акций $ 98.

Оценка по собственным историческим мультипликаторам P/E NTM (35,7х) и EV/EBITDA NTM (22,3х) формирует целевую капитализацию $ 357,3 млрд и целевую стоимость акций $ 196.

Комбинированная целевая цена по акциям Disney на следующие 12 мес. (на конец 2023 ф. г.) составляет $ 147 с потенциалом 31,5% к текущей цене. Исходя из апсайда, мы присваиваем рейтинг «Покупать» акциям Disney.

Медианная целевая цена акций Disney по выборке аналитиков с исторической точностью прогнозов не менее среднего составляет, по нашим расчетам, $ 143,50 (апсайд — 28,4% от текущих уровней), а рейтинг акций эквивалентен 4,9 (где 5 — Strong Buy, а 1 — Strong Sell).

В том числе оценка целевой цены акций Disney аналитиками Credit Suisse составляет $ 157 («Покупать»), Wells Fargo — $ 145 («Покупать»), Evercore — $ 140 («Покупать»), Wolfe Research — $ 133 («Покупать»), MoffettNathanson — $ 130 («Покупать»), Truist Securities — $ 125 («Покупать»).

| Компании-аналоги | P/E NTM | EV/EBITDA NTM | EV/S NTM | P/S NTM |

| Walt Disney Company | 20,28 | 13,73 | 2,72 | 2,17 |

| Comcast Corp | 9,01 | 6,52 | 2,00 | 1,24 |

| Netflix | 21,12 | 15,47 | 3,26 | 3,01 |

| Charter Communications | 10,91 | 7,27 | 2,95 | 1,15 |

| Liberty Media Corp | 11,97 | 17,24 | 5,08 | 3,22 |

| Медиана по аналогам | 11,44 | 11,37 | 3,10 | 2,12 |

| Показатели для оценки | Чистая прибыль NTM (скорр.) | EBITDA NTM (скорр.) | Выручка NTM | Выручка NTM |

| Disney, млрд $ | 9,8 | 18,7 | 94,5 | 94,5 |

| Оценочная капитализация Disney, млрд $ | 112,1 | 160,6 | 241,0 | 200,5 |

Источник: Reuters, расчеты ФГ «Финам»

| Показатель | Значение |

| Целевая капитализация, млрд $ (по аналогам) — вес 50% | 178,5 |

| Целевая капитализация, млрд $ (по собственным мультипликаторам) — вес 50% | 357,3 |

| Комбинированная целевая капитализация, млрд $ | 267,9 |

| Комбинированная целевая EV, млрд $ | 319,9 |

| Целевая цена | $ 147 |

| Потенциал роста | 31,5% |

| Количество акций в обращении, млрд | 1,8 |

| Чистый долг (3Q22 ф. г.), млрд $ | 38,6 |

| Доля меньшинства (3Q22 ф. г.), млрд $ | 13,4 |

Источник: данные компании, расчеты ФГ «Финам»

к содержанию ↑Технический анализ

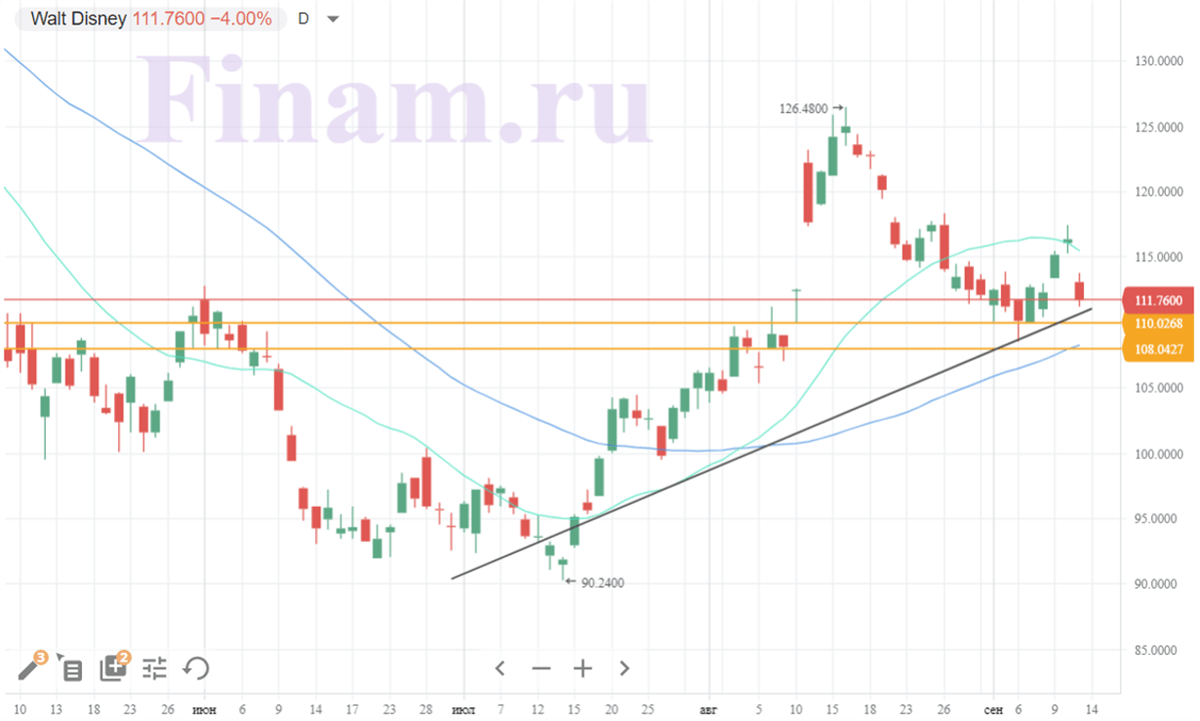

С июля акции Disney следуют восходящему тренду. В начале августа дополнительный импульс акциям придал хороший квартальный отчет, хотя после этого бумаги несколько скорректировались вместе с широким рынком. Мы ожидаем, что акции устоят благодаря поддержке на уровне $ 108–110 и продолжат постепенный рост на среднесрочном горизонте.

* Цены и другие рыночные данные указаны на время подготовки материала, выпущенного 14.09.2022.