| «Мосэнерго» | |

| Рекомендация | Держать |

| Целевая цена: | 1,81 руб. |

| Текущая цена: | 1,85 руб. |

| Потенциал: | -2% |

Инвестиционная идея

Мосэнерго производит около 6% всей электроэнергии в России. Входит в состав холдинга «Газпром энергохолдинг», который контролируется Газпромом. Компания владеет 15 электростанциями в Москве и Московской области. Выручка в 2017 достигла рекордных 196,1 млрд руб.

Мы подтверждаем рекомендацию по акциям Мосэнерго «держать» с целевой ценой 1,81 руб. на перспективу 18 мес.

- Результаты по прибыли за 9 мес. 2018 вышли в рамках ожиданий. Чистая прибыль сократилась на 16,5%, до 14 млрд. руб. на фоне снижения доходов от продажи мощности после завершения периода повышенных платежей по нескольким энергоблокам. По итогам года прибыль прогнозируется в объеме 19 млрд. руб. (-23%).

- Поддержку инвестиционному кейсу MSNG окажет генерация существенного денежного потока в этом году, ~23 млрд. руб., «денежная подушка» 33,5 млрд. руб. при долге 11,4 млрд. руб., а также дивиденды с доходностью 6,5% к текущему курсу.

- Первоочередным направлением распределения ликвидности будет оставаться инвестиционная программа, но при сохранении нормы выплат на уровне прошлых лет (25% и 26,5% прибыли по МСФО) дивиденды 2018П 0,12 руб. на акцию могут принести инвесторам доходность на уровне отрасли 6,5%.

- Перспективы MSNG мы связываем с более долгосрочным периодом, когда повышенные платежи за мощность по ДПМ-2 позволят вернуть дивидендные выплаты на линию роста.

| Основные показатели акций | ||||

| Тикер | MSNG | |||

| ISIN | RU0008958863 | |||

| Рыночная капитализация | 73,7 млрд.руб. | |||

| Кол-во обыкн. акций | 39,75 млрд | |||

| Free float | 15% | |||

| Мультипликаторы | ||||

| P/E LTM | 3,3 | |||

| P/E 2018Е | 3,6 | |||

| P/B LFI | 0,3 | |||

| P/S LTM | 0,4 | |||

| EV/EBITDA LTM | 1,2 | |||

| Финансовые показатели, млрд. руб. | ||||

| 2016 | 2017 | |||

| Выручка | 190,7 | 196,1 | ||

| EBITDA | 30,7 | 44,3 | ||

| Чистая прибыль акционеров | 13,4 | 24,8 | ||

| Дивиденд, коп. | 8,5 | 16.6 | ||

| Финансовые коэффициенты | ||||

| 2016 | 2017 | |||

| Маржа EBITDA | 16,1% | 22,6% | ||

| Чистая маржа | 7,0% | 12,7% | ||

| ROE | 5,6% | 9,7% | ||

| Долг/ собств. капитал | 0,18 | 0,09 | ||

Краткое описание эмитента

Мосэнерго производит около 6% всей электроэнергии в России. Входит в состав холдинга «Газпром энергохолдинг», который контролируется Газпромом. Мосэнерго владеет 15 электростанциями в Москве и Московской области и обеспечивает 60% электрических и 80% тепловых потребностей в этом регионе. Установленная мощность 12,9 ГВт.

Свыше половины выручки, ~60% в 2017, Мосэнерго получает от производства и продажи электроэнергии, практически все остальное – от тепловой энергии. Основная статья расходов компании – это топливо, газ на 97%. Всего на топливо приходится 60-65% всех операционных затрат.

Структура капитала. Контрольным пакетом акций, 53,5%, владеет ООО «Газпром энергохолдинг». 26,45% принадлежит Департаменту городского имущества города Москвы. Free-float 15%.

к содержанию ↑Финансовые показатели «Мосэнерго»

Мосэнерго отчиталась о снижении прибыли за 9 мес. на 16,5% до 14 млрд.руб. на фоне снижения доходов от продажи мощности. В 3-м квартале убыток составил 1,2 млрд.руб. в сравнении с прибылью 2,3 млрд.руб годом ранее. За 9 мес. компания заработала 14 млрд.руб. (-16,5%). Ухудшение результатов было ожидаемо после того, как несколько энергоблоков выбыли из программы ДПМ-1 в этом году. По итогам года ожидается чистая прибыль объеме 19 млрд.руб. (-23%).

Поддерживающими факторами для кейса MSNG является значительное улучшение кредитного профиля, а также генерация положительного денежного потока 2018П, ~23 млрд.руб согласно консенсусу Bloomberg, что позволит по итогам года выплатить дивиденды с приемлемой доходностью. С начала года компания выплатила половину кредитов, чистая денежная позиция увеличилась до 22 млрд.руб. с 14,7 млрд.руб. во 2К18. «Денежная подушка» составляет 33,5 млрд.руб. или 10% активов компании. Первоочередным направлением распределения средств мы считаем будет оставаться инвестиционная программа.

к содержанию ↑Основные финансовые показатели «Мосэнерго»

| млн руб., если не указано иное | 3К 2018 | 3К 2017 | Изм., % | 9м 2018 | 9м 2017 | Изм., % |

| Выручка | 28 320 | 31 164 | -9,1% | 135 988 | 135 345 | 0,5% |

| EBITDA | 2 166 | 5 412 | -60,0% | 28 161 | 30 716 | -8,3% |

| Маржа EBITDA | 7,6% | 17,4% | -9,7% | 20,7% | 22,7% | -2,0% |

| Операционная прибыль | -1 533 | 1 565 | NA | 17 019 | 19 478 | -12,6% |

| Маржа опер. прибыли | -5,4% | 5,0% | NA | 12,5% | 14,4% | -1,9% |

| Чистая прибыль акционеров | -1 202 | 2 294 | NA | 14 045 | 16 820 | -16,5% |

| Маржа чистой прибыли | -4,2% | 7,4% | NA | 10,3% | 12,4% | -2,1% |

| EPS, базов. и разводн., руб. | -0,03 | 0,06 | NA | 0,35 | 0,42 | -16,7% |

| CFO | 9 615 | 10 408 | -7,6% | 28 028 | 31 006 | -9,6% |

| FCFF | 5 638 | 7 319 | -23,0% | 20 209 | 26 093 | -22,5% |

| 3К 2018 | 4К 2017 | |||||

| Долг | 11 362 | 23 588 | -51,8% | |||

| Чистый долг | -22 088 | 2 961 | NA | |||

| Чистый долг/EBITDA | NA | 0,07 | NA | |||

| Долг/ собств. капитал | 0,04 | 0,09 | -4,7% | |||

| ROE TTM | 8,31% | 9,69% | -1,4% |

Источник: данные компании, расчеты ГК ФИНАМ

к содержанию ↑Прогноз по ключевым финансовым показателям «Мосэнерго»

| млрд руб., если не указано иное | 2 016 | 2 017 | 2018П | 2019П | 2020П |

| Выручка | 190,7 | 196,1 | 194,8 | 189,1 | 197,1 |

| Изменение | 11% | 3% | -1% | -3% | 4% |

| EBITDA | 38,3 | 44,3 | 40,6 | 30,0 | 33,1 |

| Изменение | 35% | 16% | -8% | -26% | 10% |

| Маржа EBITDA | 20,1% | 22,6% | 20,9% | 15,9% | 16,8% |

| Чистая прибыль | 13,4 | 24,8 | 19,1 | 12,6 | 14,0 |

| Изменение | 58% | 85% | -23% | -34% | 11% |

| Маржа прибыли | 7,0% | 12,7% | 9,8% | 6,7% | 7,1% |

| FCFF | 23,5 | 30,1 | 22,7 | 1,3 | -1,1 |

| Изменение | NA | 28% | -25% | -94% | -182% |

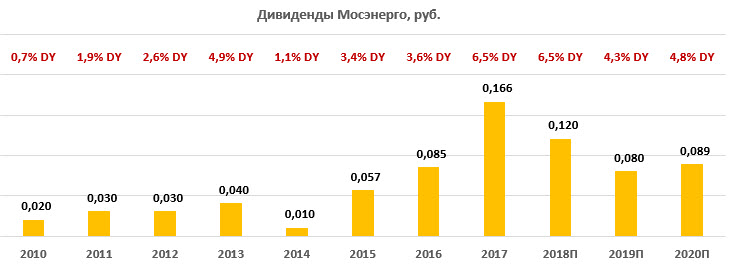

| Дивиденды | 3,4 | 6,6 | 4,8 | 3,2 | 3,5 |

| DPS, руб. | 0,085 | 0,166 | 0,120 | 0,080 | 0,089 |

| Изменение | 50% | 96% | -27% | -34% | 11% |

| Норма выплаты, % | 25% | 27% | 25% | 25% | 25% |

| DY | 3,6% | 6,5% | 6,5% | 4,3% | 4,8% |

Источник: данные компании, прогнозы Bloomberg

к содержанию ↑Дивиденды «Мосэнерго»

В сентябре 2017 года Мосэнерго изменила дивидендную политику. Если ранее компания распределяла 5%-35% чистой прибыли по РСБУ, то сейчас ограничения сняты, и могут выплачиваться промежуточные дивиденды. Прибыль по РСБУ корректируется на некоторые статьи, например, на дооценку финансовых вложений.

Дивидендная история тускнеет. Снижение прибыли негативно скажется на дивидендах. Без прогресса по норме выплат компании будет трудно превзойти рекорд 2017 года, и при сдерживании доли распределения на уровне 25% прибыли (в 2017 26,5% прибыли по МСФО) дивидендные метрики – размер выплат и их доходность, будут на спаде.

По нашим оценкам, при норме выплате 25% дивиденды за 2018 год составят 0,120 руб. (-27%) с ожидаемой доходностью 6,5%, что сопоставимо с прошлым годом и средним уровнем по российской генерации 6,4%. По дивидендам 2019П компания уже менее конкурентна при DPS 2019П 0,08 (-34%) и DY 4,3%.

Для удержания выплат на уровне 2017 года Мосэнерго по нашим расчетам необходимо направить на дивиденды 35% прибыли по итогам 2018 и 53% по итогам 2019, что мы пока считаем маловероятным событием, особенно свыше 50% в 2019. Прогресс по доле распределения – это, скорее, вопрос более отдаленной перспективы.

Источник: данные компании, расчеты ГК «ФИНАМ»

Оценка

Результаты не изменили нашего видения по акциям Мосэнерго, и мы подтверждаем рекомендацию «держать» с целевой ценой 1,81 руб. на перспективу 18 мес.

В среднесрочной перспективе снижение ключевых инвестиционных метрик — прибыли, дивидендов и денежного потока, будет точкой уязвимости для инвестиционного профиля компании на бирже, но поскольку маржа прибыли и дивидендная доходность ожидаются в 2018-2020 на приемлемом уровне, в среднем 5,2% DY, у компании значительный отрицательный чистый долг 22 млрд.руб. и есть планы участвовать в программе модернизации мощностей с гарантированной окупаемостью, то мы сохраняем рекомендацию «держать». Перспективы MSNG мы связываем с более долгосрочным периодом, когда повышенные платежи за мощность по ДПМ-2 позволят вернуть дивидендные выплаты на линию роста.

Ниже приводим основные данные по мультипликаторам:

| Название компании | Рын. кап., млн $ | P/E, 2019E | EV/EBITDA, 2019E | P/D, 2018E | P/D, 2019E | |

| Мосэнерго | 1 085 | 5,8 | 1,7 | 14,4 | 23,1 | |

| Интер РАО | 6 072 | 5,3 | 2,6 | 25,4 | 23,9 | |

| РусГидро | 3 555 | 6,0 | 3,5 | 13,8 | 12,1 | |

| ОГК-2 | 555 | 3,2 | 2,7 | 15,9 | 11,7 | |

| Энел Россия | 570 | 5,1 | 3,7 | 8,5 | 8,0 | |

| ТГК-1 | 492 | 3,5 | 2,4 | 13,7 | 13,8 | |

| Юнипро | 2 583 | 9,8 | 5,4 | 12,5 | 12,5 | |

| Иркутскэнерго | 914 | NA | NA | NA | NA | |

| Медиана, российские аналоги | 5,3 | 2,7 | 13,8 | 12,5 | ||

| Аналоги в развивающихся странах, медиана | 11,0 | 7,5 | 27,6 | 23,8 | ||

Источник: Thomson Reuters, расчеты ГК ФИНАМ

к содержанию ↑Техническая картина акций

На недельном графике акции Мосэнерго торгуются в рамках понижательного канала. Уровни поддержки 1,80 и 1,60. Ближайшее сопротивление пролегает в районе 2,1.

Источник: charts.whotrades.com

Источник анализа: ФИНАМ.