Акции «Татнефти» с начала года показали достаточно сильный перформанс, что было связано с краткосрочной устойчивостью компании к санкциям, сильными результатами за первое полугодие и выплатами промежуточных дивидендов. Однако на более долгосрочном горизонте «Татнефть» может столкнуться со сложностями по переориентации экспорта, если ЕС полностью откажется от поставок по «Дружбе». На этом фоне на данный момент мы нейтрально относимся к акциям «Татнефти».

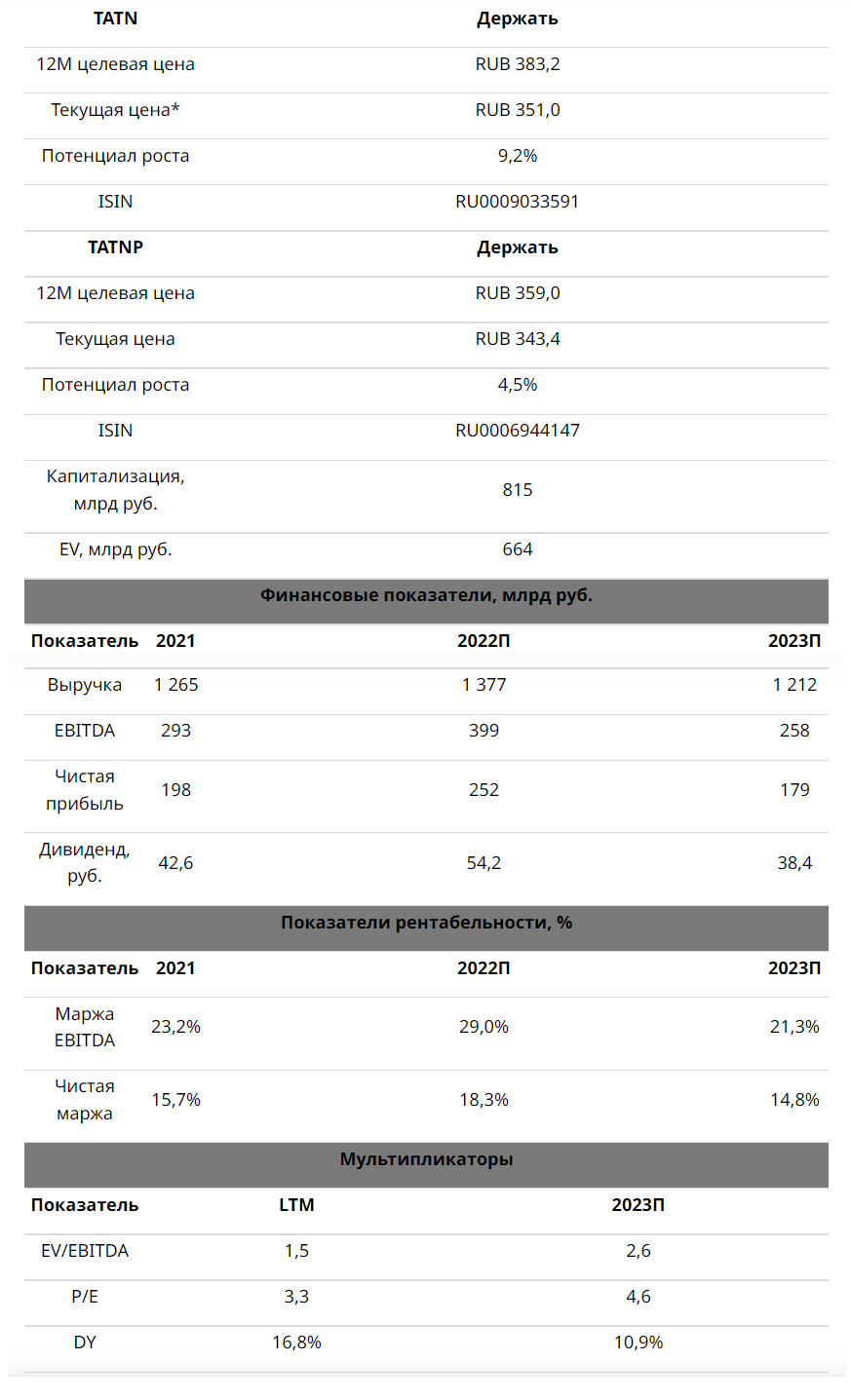

Мы присваиваем обыкновенным акциям «Татнефти» рейтинг «Держать» с целевой ценой 383,2 руб. на горизонте 12 мес. Апсайд составляет 9,2%.

Также мы присваиваем привилегированным акциям «Татнефти» рейтинг «Держать» с целевой ценой 359,0 руб. на горизонте 12 мес. Апсайд составляет 4,5%.

«Татнефть» — одна из крупнейших нефтяных компаний в России. Основными направлениями деятельности являются нефтегазодобыча, нефтепереработка, нефтегазохимия и сеть АЗС.

Локально акции «Татнефть» показывают хороший уровень устойчивости к санкциям. Фокус на экспорте в Центральную Европу по нефтепроводу «Дружба» позволил «Татнефти» в текущем году нарастить добычу более чем на 4%. Кроме того, благодаря эффективной нефтепереработке компания стала одним из главных бенефициаров повышенных выплат по демпферу в первом полугодии.

На более долгосрочном горизонте устойчивость бизнеса «Татнефти» находится под вопросом. Совет директоров компании в обновленной версии стратегии до 2030 года рассчитывает на рост добычи на 45% относительно уровня 2021 года. Однако с учетом постепенного отказа ЕС от российской нефти, а также ограниченности внутреннего рынка и возможностей по переориентации экспорта мы с осторожностью смотрим на данные амбиции.

Дивидендная политика «Татнефти» предусматривает выплату 50% от большей из прибыли по МСФО и РСБУ. По нашим оценкам, по итогам 2022 года размер выплат может составить 54,2 руб. (15,4% доходности на а.о.) на акцию, из которых 32,7 руб. уже выплачено по итогам полугодия, а 6,9 руб. СД уже рекомендовал в качестве выплат за 3-й квартал. При этом в следующем году размер дивидендов может снизиться до 38,4 руб. на акцию, что соответствует 10,9% доходности на а.о.

Для расчета целевой цены акций «Татнефти» мы использовали оценку по мультипликатору P/E, EV/EBITDA и P/DPS 2023E относительно международных аналогов. Для привилегированных акций мы взяли средний за последние три года дисконт, равный 6,3%. Для учета странового риска использован дисконт 40%.

Ключевые риски для акций «Татнефти» — возможные проблемы с добычей на долгосрочном горизонте. Мы не исключаем, что страны Центральной Европы также откажутся от российской нефти, что вынудит «Татнефть» искать новые рынки сбыта. Кроме того, на акции компании давит расширившийся дисконт на российскую нефть и повышение налоговой нагрузки на сектор.

Описание компании

Факторы роста. Как и большинство российских нефтяников, «Татнефть» наиболее интересна получением стабильных и неплохих дивидендов. Дивидендная политика компании предусматривают выплату не менее 50% прибыли по МСФО или РСБУ (в зависимости от того, какая прибыль больше) по итогам года. При этом в качестве промежуточных дивидендов за 6 и 9 месяцев выплаты производятся на основе прибыли по РСБУ.

По итогам полугодия «Татнефть» уже выплатила 32,7 руб. на акцию, а 10 января закроется реестр для получения дивидендов за 3-й квартал, объем которых составит 6,9 руб. на акцию (2,0% доходности на а.о.). При этом финальные дивиденды за 2022 год, по нашим оценкам, могут составить 14,7 руб. на акцию (4,2% доходности на а.о.) за счет того, что финальные выплаты уже будут основаны на прибыли по МСФО. Отметим, что на фоне отрицательной долговой нагрузки «Татнефть» теоретически могла бы вернуться к выплате 100% FCF, однако в базовом сценарии мы не рассчитываем на это, так как в условиях санкционного давления и возможности роста налоговой нагрузки подобный шаг был бы слишком рискованным.

Источник: данные компании, прогнозы ФГ «Финам»

Также стоит отметить высокий уровень краткосрочной устойчивости «Татнефти» к санкциям, о чем говорят сильные операционные результаты компании. Минпромторг Татарстана недавно сообщил, что добыча «Татнефти» на территории республики может вырасти на 4,3% г/г, до 28,7 млн т. Учитывая, что «Татнефть» добывает в Татарстане почти 99% нефти, данный результат можно экстраполировать на всю компанию.

Около 90% всей экспортируемой компанией сырой нефти поставляется через нефтепровод «Дружба», что краткосрочно защищает «Татнефть» от влияния санкций, так как введенное со стороны ЕС эмбарго касается только нефти, поставляемой морским путем. Крупнейшими клиентами «Татнефти» являются страны Центральной Европы, которые на данный момент продолжают импортировать нефть из РФ.

Источник: данные компании, прогнозы ФГ «Финам»

На этом фоне в конце августа СД «Татнефти» в рамках пересмотра долгосрочной стратегии развития неожиданно принял решение о пересмотре цели по добыче на 2030 год с 38,4 млн т до 40,5 млн т, а также заявил о цели по удвоению капитализации к этому же сроку. Для сравнения: по итогам 2021 года добыча «Татнефти» составила около 28 млн т. Возможными направлениями развития в такой ситуации могут стать нефтехимия и фокус на внутреннем рынке. Однако каких-то подробностей компания не предоставила, в связи с чем мы крайне осторожно относимся к подобным перспективам роста добычи в условиях санкциях.

Среди прочих сильных сторон компании можно отметить:

- отрицательный чистый долг, что позволяет как продолжать выплачивать дивиденды, так и рассматривать варианты для развития;

- наиболее продвинутая нефтепереработка в РФ — глубина переработки на «ТАНЕКО» держится у отметки 99%, что позволяет «Татнефти» поддерживать высокую маржинальность и дополнительно выигрывать в периоды повышенных выплат по демпферу;

- около 50% выручки компания исторически получала на стабильном в текущих условиях внутреннем рынке.

Риски

Крупнейшим риском в инвестиционной истории «Татнефти» является возможное влияние санкций на объемы экспорта. Около 90% экспорта сырой нефти у «Татнефти» исторически шло через трубопровод «Дружба», который пока не попал под эмбарго. Однако на более долгосрочном горизонте мы не исключаем, что европейские страны откажутся и от данных поставок, что вынудит «Татнефть» искать новые рынки сбыта.

Несмотря на недавнее ослабление рубля, цены на нефть в рублевом выражении все еще остаются на достаточно низком уровне (около 3500 руб. за баррель), что в первую очередь связано с дисконтом на сорт Urals, который превышает $ 30 за баррель. В следующем году мы ожидаем сужения дисконта до $ 20–25 за баррель на фоне завершения построения новых логистических цепочек, однако локально данный фактор давит на акции нефтяников.

Сильные финансовые результаты «Татнефти» в первом полугодии во многом основывались на повышенном объеме возвратного акциза, который в следующем году существенно снизится.

Не исключено дальнейшее повышение налоговой нагрузки на нефтегазовый сектор, если дефицит бюджета РФ будет увеличиваться.

к содержанию ↑Финансовые результаты

По итогам первого полугодия «Татнефть» показала сильную динамику финансовых результатов. Выручка компании выросла на 41,7% г/г, до 790,8 млрд руб., EBITDA — на 101,4% г/г, до 276,2 млрд руб., а чистая прибыль акционеров увеличилась на 51,7% г/г, до 139,9 млрд руб.

Сильная динамика финансовых результатов, конечно, была связана с аномально высокими рублевыми ценами на нефть и выплатами по демпферному механизму. Во втором полугодии данные факторы начали сходить на нет. Выручка «Татнефти» по РСБУ в третьем квартале снизилась на 18% кв/кв, до 287 млрд руб. Отметим, что у «Татнефти» результаты по РСБУ близки к результатам по МСФО.

«Татнефть»: финансовые результаты по МСФО по итогам 6М 2022, млрд руб.

| Показатель | 6М 2022 | 6М 2021 | Изм., % |

| Выручка | 790,8 | 558,2 | 41,7% |

| EBITDA | 276,2 | 137,1 | 101,4% |

| Маржа EBITDA | 34,9% | 24,6% | 10,4 п. п. |

| Чистая прибыль акц. | 139,9 | 92,2 | 51,7% |

| Свободный денежный поток | 116,1 | 59,4 | 95,4% |

| Чистый долг | -156,3 | -24,0 | N/A |

Источник: данные компании

На фоне снижения рублевой цены на нефть во втором полугодии итоговые результаты за год могут быть менее впечатляющими, чем отчет за первое полугодие. Мы ожидаем, что выручка «Татнефти» вырастет на 8,8% г/г, до 1377 млрд руб., а EBITDA — на 36,2% г/г, до 399 млрд руб. Однако в следующем году влияние санкций и снижение рублевых цен на нефть и выплат по возвратному акцизу, вероятно, приведут к ухудшению основных финансовых результатов. Мы прогнозируем снижение выручки в 2023 году на 12,0% г/г, а EBITDA — на 35,4% г/г.

«Татнефть»: историческая и прогнозная динамика ключевых показателей по МСФО, млрд руб.

| Показатель | 2019 | 2020 | 2021 | 2022E | 2023E |

| Отчет о прибылях и убытках | |||||

| Выручка | 1 006,4 | 795,8 | 1 265,4 | 1 377,3 | 1 211,7 |

| EBITDA | 290,8 | 179,9 | 293,2 | 399,2 | 257,7 |

| EBIT | 255,6 | 139,0 | 250,5 | 357,2 | 215,3 |

| Чистая прибыль акц. | 192,3 | 103,5 | 198,4 | 252,4 | 178,8 |

| Рентабельность | |||||

| Рентабельность EBITDA скорр. | 28,9% | 22,6% | 23,2% | 29,0% | 21,3% |

| Рентабельность чистой прибыли | 19,1% | 13,0% | 15,7% | 18,3% | 14,8% |

| ROE | 25,6% | 12,4% | 21,0% | 23,6% | 15,4% |

| Дивиденды | |||||

| DPS, руб. | 64,5 | 22,2 | 42,6 | 54,2 | 38,4 |

| Норма выплат, % прибыли МСФО | 78% | 50% | 50% | 50% | 50% |

Источник: данные компании, прогнозы ФГ «Финам»

к содержанию ↑Оценка

Для расчета целевой цены акций «Татнефти» мы использовали сравнение по мультипликаторам относительно международных аналогов. Для учета странового риска был использован дисконт 40%. В качестве дисконта привилегированных акций по отношению к обыкновенным мы взяли среднее за последние три года значение, равное 6,3%.

Такая оценка дает целевую цену обыкновенных акций «Татнефти» в 383,2 руб. Это соответствует апсайду 9,2% и рейтингу «Держать». Целевая цена по «префам» — 359,0 руб., что также соответствует рейтингу «Держать» и апсайду 4,5%.

| Компания | P/E 2023П | EV/EBITDA 2023П | P/DPS 2023П |

| Татнефть | 4,6 | 2,6 | 9,2 |

| PetroChina | 4,5 | 2,9 | 10,7 |

| ExxonMobil | 10,1 | 5,3 | 28,4 |

| Chevron | 10,3 | 5,4 | 27,9 |

| ConocoPhillips | 8,7 | 4,4 | 39,8 |

| Occidental Petroleum | 7,7 | 4,2 | 107,2 |

| BP | 5,0 | 2,9 | 22,2 |

| TotalEnergies | 5,0 | 2,9 | 17,9 |

| Repsol | 4,3 | 2,2 | 20,6 |

| Медиана по международным аналогам | 6,4 | 3,6 | 25,0 |

| Показатели для оценки | Чистая прибыль 2023П | EBITDA 2023П | DPS 2023П руб. |

| Татнефть, млрд руб. | 179 | 258 | 38,4 |

| Целевая цена а.о., руб. | 491 | 463 | 962 |

| Целевая цена а.о. с учетом дисконта 40%, руб. | 295 | 278 | 577 |

| Средняя целевая цена а.о., руб. | 383,2 | ||

| Для справки: | |||

| Количество а.о., млн шт. | 2179 | ||

| Количество а.п., млн шт. | 148 | ||

| Чистый долг (1П 2022), млрд руб. | -156,7 | ||

| Доля меньшинства (1П 2022), млрд руб. | 5,2 |

Источник: Reuters, оценки ФГ «Финам»

к содержанию ↑Акции на фондовом рынке

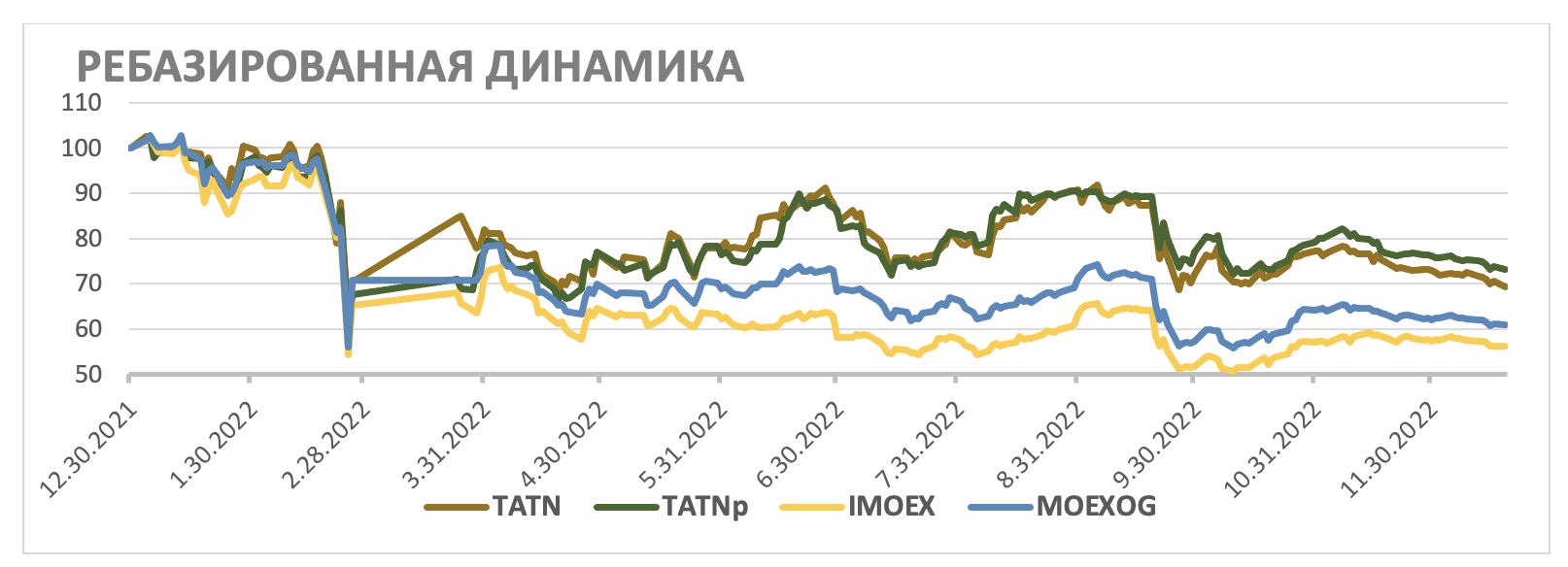

С начала года и обыкновенные, и привилегированные акции «Татнефти» смогли опередить как широкий рынок, так и сектор. На наш взгляд, сильная динамика акций компании объясняется краткосрочной устойчивостью к санкциям, раскрытием отчетности и выплатой промежуточных дивидендов. При этом мы полагаем, что сильные стороны «Татнефти» во многом уже отыграны рынком, в связи с чем в дальнейшем мы ожидаем перформанса, близкого к секторальному.

Источник: investing.com

к содержанию ↑Техническая картина

С технической точки зрения обыкновенные акции «Татнефти» торгуются вблизи нижней границы среднесрочного боковика, являющейся локальной поддержкой. В случае продолжения торгов внутри боковика ближайшим сопротивлением является отметка 395 руб.

Источник: finam.ru

Привилегированные акции нефтяника также пытаются удержаться в границах среднесрочного боковика. При этом ближайшее для них важное сопротивление расположено у отметки 379 руб.

Источник: finam.ru