Прогнозируемый ежегодный рост EPS на 5-7%, высокая доля регулируемого бизнеса и хорошая по меркам индустрии дивидендная доходность делает Duke эталонным «защитным» представителем коммунального сектора США. Главным стратегическим приоритетом Duke также являются традиционные сегодня для сектора ценности: декарбонизация, закрытие угольных ТЭС и рост доли ВИЭ в портфеле компании.

| DUK | Держать | |||||

| 12М целевая цена | USD 119,00 | |||||

| Текущая цена* | USD 112,98 | |||||

| Потенциал | 5,33% | |||||

| ISIN | US26441C2044 | |||||

| Капитализация, млрд $ | 86,98 | |||||

| EV, млрд $ | 159,24 | |||||

| Количество акций, млрд | 0,77 | |||||

| Free float | 100% | |||||

| Финансовые показатели, млрд $ | ||||||

| Показатель | 2020 | 2021 | 2022П | |||

| Выручка | 23,9 | 25,1 | 26,6 | |||

| EBITDA | 9,3 | 10,4 | 11,9 | |||

| Чистая прибыль | 1,4 | 3,9 | 4,2 | |||

| Скорр. EPS, $ | 5,1 | 5,2 | 5,5 | |||

| Дивиденд, $ | 3,8 | 3,9 | 4,0 | |||

| Показатели рентабельности, % | ||||||

| Показатель | 2020 | 2021 | 2022П | |||

| Маржа EBITDA | 38,8 | 41,3 | 44,8 | |||

| Маржа EBIT | 19,1 | 21,4 | 24,8 | |||

| Чистая маржа | 5,8 | 15,6 | 15,8 | |||

| Мультипликаторы | ||||||

| Показатель | LTM | 2022П | ||||

| EV/EBITDA | 13,8 | 13,4 | ||||

| P/E | 20,8 | 20,7 | ||||

| DY | 3,6% | 3,5% | ||||

Главная цель Duke на ближайшее десятилетие — снижение доли угольной генерации и инвестиции в ВИЭ. К 2030 году компания планирует сократить э/э, производимую на угольных станциях, до 5% общего отпуска и увеличить мощность ВИЭ с 8,3 ГВт до 24 ГВт. Свободный денежный поток в таких условиях в ближайшие годы будет стабильно отрицательным.

По нашим расчетам, Duke на 90% является регулируемой компанией. Такая инвестиция подойдет консервативным инвесторам, рассчитывающим на стабильный, но медленный рост котировок. Сама компания рассчитывает на ежегодный долгосрочный рост скорректированного EPS в диапазоне от 5% до 7%.

Разрешенный ROE для компании составляет 9,7%, что является средним показателем для индустрии. ROE на горизонте TTM при этом составляет 7,7%, что говорит о наличии «чистого» резерва роста прибыли у компании в пределах 13%.

Акции Duke предлагают хорошую дивидендную доходность, которая на горизонте NTM может составить 3,6% при средней 2,9% по индустрии.

Компания выглядит немного дешевле аналогов по форвардным мультипликаторам P/E и EV/EBITDA на 2022 и 2023 гг. Оценочный дисконт составляет около 5,3%.

Маржинальность чистой прибыли компании в 1-м квартале 2022 года упала с 16% до 12% на фоне рекордного за 8 лет количества стихийных бедствий. В остальном квартал завершился успешно для коммунальных подразделений компании, главными драйверами чего стали рост клиентской базы, а также снятие ограничений, связанных с COVID-19.

По нашим расчетам, коэффициент «Чистый долг / EBITDA» для Duke составляет 6,7х, что выше медианы по отрасли (5,5х). Это отражается в более высокой стоимости долга для компании (3,9% против 3,8% по отрасли). Однако лишь 3% облигаций компании имеют плавающий купон, что дает ей защиту в условиях роста процентных ставок в США.

Ключевой для компании риск — природные катаклизмы. Многие обслуживаемые территории Duke (за исключением штатов Огайо, Кентукки и Индиана) расположены на Восточном побережье США, которое регулярно страдает от воздействия тропических штормов. В связи с этим около 25–30% капитальных расходов компания направляет на усиление надежности сетевой и генерирующей инфраструктуры.

Описание эмитента

Duke Energy — американский вертикально интегрированный электроэнергетический холдинг. Компания является одной из крупнейших в США и обслуживает территорию общей площадью 236 тыс. кв. км. Duke поставляет электроэнергию 8,2 млн потребителей в 6 штатах (Северная и Южная Каролина, Флорида, Огайо, Кентукки и Индиана) и обеспечивает газом более 1,6 млн потребителей в 5 штатах (Северная и Южная Каролина, Огайо, Кентукки и Теннесси).

Под управлением компании сосредоточены генерирующие активы мощностью 50,3 ГВт. Из них 74% приходится на ТЭС, 18% — на АЭС, 7% — на ГЭС и около 1% — на ВИЭ. Кроме того, Duke имеет сеть объектов ВИЭ в 22 штатах общей мощностью 3,6 ГВт, которые поставляют э/э по долгосрочным контрактам. Около 19% отпускаемой розничным потребителям электроэнергии компания закупает на открытом рынке.

Акционерный капитал компании состоит из 770 млн акций. Ведущий акционер Duke — Vanguard Group (8,90%, или 68,5 млн акций). Free float составляет 99,89%.

к содержанию ↑Перспективы и риски компании

Главная цель Duke на ближайшее десятилетие — снижение доли угольной генерации и инвестиции в ВИЭ. К 2030 году компания планирует сократить э/э, производимую на угольных станциях, до 5% общего отпуска, притом что в 2021 году ее доля составила 18,2%. Для этого необходимо продолжить постепенное закрытие угольных ТЭС, совокупная мощность которых сейчас составляет около 16 ГВт (30% всего парка мощности компании). При этом мощность ВИЭ Dukeпланирует увеличить почти в 3 раза, до 24 ГВт, с текущих 4 ГВт + еще 4,3 ГВт покупной мощности. Это потребует от компании значительных инвестиций: по прогнозам компании, в ближайшие три года (2022–2026 гг.) на капитальные расходы будет потрачено $ 38 млрд и $ 63 млрд. Свободный денежный поток в таких условиях в ближайшие годы будет стабильно отрицательным.

По нашим расчетам, Dukeна 90% является регулируемой компанией. Такая инвестиция подойдет консервативным инвесторам, рассчитывающим на стабильный, но медленный рост котировок. Сама компания рассчитывает на ежегодный долгосрочный рост скорректированного EPS в диапазоне от 5% до 7%.

Разрешенный ROE для компании составляет 9,7%, что является средним показателем для индустрии. ROE на горизонте TTM при этом составляет 7,7%, что говорит о наличии «чистого» резерва роста прибыли у компании в пределах 13%.

Ключевой для компании риск — природные катаклизмы. Многие обслуживаемые территории Duke (за исключением штатов Огайо, Кентукки и Индиана) расположены на Восточном побережье США, которое регулярно страдает от воздействия тропических штормов. В связи с этим около 25–30% капитальных расходов компания направляет на усиление надежности сетевой и генерирующей инфраструктуры.

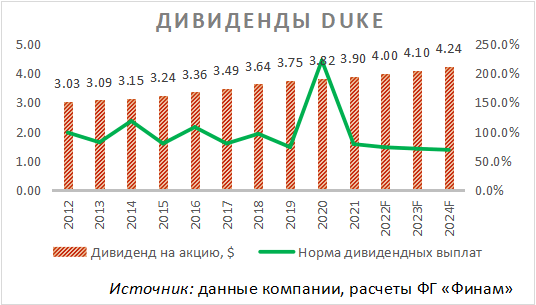

Акции Duke предлагают хорошую дивидендную доходность, которая на горизонте NTM может составить 3,6%, притом что средний по отрасли показатель равен 2,9%. Компания является дивидендным аристократом со стабильным приростом выплат в среднем на 2,9% за последние 10 лет.Выплаты акционерам

Финансовые показатели

Результаты компании в январе — марте 2022 года оказались под давлением расходов по ликвидации последствий природных катаклизмов. Их количество на обслуживаемых территориях стало рекордным за последние 8 лет, а отрицательный эффект на скорректированный EPS составил $ 0,07. В результате маржинальность чистой прибыли упала с 16% до 12%. В остальном квартал завершился успешно для коммунальных подразделений компании, главными драйверами чего стали рост клиентской базы, а также снятие ограничений, связанных с COVID-19.

По нашим расчетам, коэффициент «Чистый долг / EBITDA» для Duke составляет 6,7х, что выше медианы по отрасли (5,5х). Это отражается в более высокой стоимости долга для компании (3,9% против 3,8% по отрасли). Однако лишь 3% облигаций Duke имеют плавающий купон, что дает компании защиту в условиях роста процентных ставок в США.

Прогноз компании по годовому скорректированному EPS на 2022 год -$ 5,30–5,60 (+4% г/г).

Duke Energy: ключевые данные отчетности, млн $

| Данные за 1-й квартал | Данные за 12 месяцев (TTM) | |||||

| Показатель | 2021 | 2022 | Изменение | 2021 Q1 | 2022 Q2 | Изменение |

| Выручка | 6 150 | 7 132 | 15,97% | 24 069 | 26 079 | 8,35% |

| EBITDA | 2 676 | 2 599 | -2,88% | 9 316 | 10 286 | 10,41% |

| EBITDA маржа | 43,51% | 36,44% | -7,07% | 38,71% | 39,44% | 0,74% |

| EBIT | 1 450 | 1 279 | -11,79% | 4 515 | 5 202 | 15,22% |

| EBIT маржа | 23,58% | 17,93% | -5,64% | 18,76% | 19,95% | 1,19% |

| Чистая прибыль | 992 | 857 | -13,61% | 1 431 | 3 773 | 163,66% |

| Чистая маржа | 16,13% | 12,02% | -4,11% | 5,95% | 14,47% | 8,52% |

Duke Energy: историческая и прогнозная динамика ключевых финансовых показателей, млн $

| Фактические данные | Прогноз | |||||

| Показатель | 2019 | 2020 | 2021 | 2022E | 2023E | 2024E |

| Выручка | 25 079 | 23 868 | 25 097 | 26 577 | 27 668 | 28 390 |

| EBITDA | 10 257 | 9 258 | 10 363 | 11 912 | 12 834 | 13 531 |

| EBITDA маржа | 40,9% | 38,8% | 41,3% | 44,8% | 46,4% | 47,7% |

| D&A | 4 548 | 4 705 | 4 990 | 5 329 | 5 609 | 6 022 |

| Чистая прибыль | 3 748 | 1 377 | 3 908 | 4 212 | 4 476 | 4 733 |

| Чистая маржа | 14,9% | 5,8% | 15,6% | 15,8% | 16,2% | 16,7% |

| Скоррект. EPS, $ | 5,1 | 5,1 | 5,2 | 5,5 | 5,8 | 6,1 |

| EPS, $ | 5,1 | 1,7 | 4,9 | N/A | N/A | N/A |

| Дивиденд на акцию, $ | 3,8 | 3,8 | 3,9 | 4,0 | 4,1 | 4,2 |

| Норма дивидендных выплат | 73,7% | 222,1% | 78,9% | 73,4% | 71,1% | 69,1% |

| Чистый долг | 60 932 | 62 477 | 66 796 | 72 453 | 76 900 | 81 187 |

| Чистый долг / EBITDA | 5,9x | 6,7x | 6,4x | 6,1x | 6,0x | 6,0x |

| Собственный капитал | 46 822 | 47 964 | 49 296 | 50 872 | 52 718 | 53 336 |

| CFO | 8 209 | 8 856 | 8 290 | 9 680 | 10 413 | 10 987 |

| CAPEX | 11 122 | 9 907 | 9 715 | 12 350 | 12 975 | 12 225 |

| FCF | -2 913 | -1 051 | -1 425 | -2 671 | -2 562 | -1 238 |

Источник: данные компании, Reuters, расчеты ФГ «Финам»

к содержанию ↑Оценка

Для анализа стоимости акций Duke мы использовали оценку по мультипликаторам относительно аналогов. Оценка подразумевает целевую капитализацию $ 91,8 млрд, или $ 119,0 на акцию, что соответствует потенциалу 5,3%. Полная доходность с учетом дивидендов NTM составляет 8,9%. Исходя из этого, мы присваиваем акциям Duke рекомендацию «Держать».

Duke Energy: оценка капитализации по мультипликаторам

| Компания | P/E 2022E | P/E 2023E | EV/EBITDA 2022E | EV/EBITDA 2023E |

| Duke Energy | 20,7 | 19,6 | 13,4 | 12,6 |

| Xcel Energy | 24,0 | 22,4 | 13,6 | 12,4 |

| WEC Energy | 24,7 | 23,6 | 15,8 | 14,7 |

| Dominion Energy | 20,6 | 19,2 | 15,3 | 14,0 |

| American Electric Power | 20,5 | 19,3 | 12,8 | 12,1 |

| Southern | 21,3 | 20,1 | 14,5 | 13,4 |

| Медиана по аналогам | 21,0 | 20,0 | 14,0 | 13,0 |

| Показатели для оценки | Чистая прибыль 2022E | Чистая прибыль 2023E | EBITDA 2022E | EBITDA 2023E |

| Duke Energy, млрд $ | 4,2 | 4,5 | 11,9 | 12,8 |

| Целевая капитализация Duke, млрд $ | 88,5 | 89,5 | 94,5 | 94,6 |

Duke Energy: показатели оценки

| Показатель | Значение |

| Текущая капитализация, млрд $ | 87,0 |

| Чистый долг (1Q 2022), млрд $ | 68,5 |

| Доля меньшинства (1Q 2022), млрд $ | 1,8 |

| Привилегированный капитал (1Q 2022), млрд $ | 2,0 |

| Enterprise value (1Q 2022), млрд $ | 159,2 |

Источник: Reuters, данные компании, расчеты ФГ «Финам»

Средневзвешенная целевая цена акций DUK по выборке аналитиков с исторической точностью прогнозов не менее среднего составляет, по нашим расчетам, $ 115,3 (апсайд — 2,0%), а рейтинг акции равен 3,0 (где 1,0 соответствует Strong Sell, 3,0 — Hold, а 5,0 — Strong Buy).

В том числе оценка целевой цены акций аналитиками Wolfe Research составляет $ 113,00 («Держать»), Guggenheim — $ 119,00 («Держать»), Wells Fargo — $ 120,00 («Держать»), Evercore — $ 110,00 («Держать»).

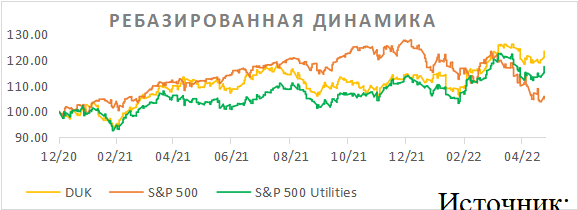

С начала 2021 года акции DUK торгуются намного лучше широкого рынка (23,4% против 4,9%), а также опережают динамику отраслевого индекса S&P 500 Utilities, который за период прибавил 17,4%.Акции на фондовом рынке

к содержанию ↑Технический анализ

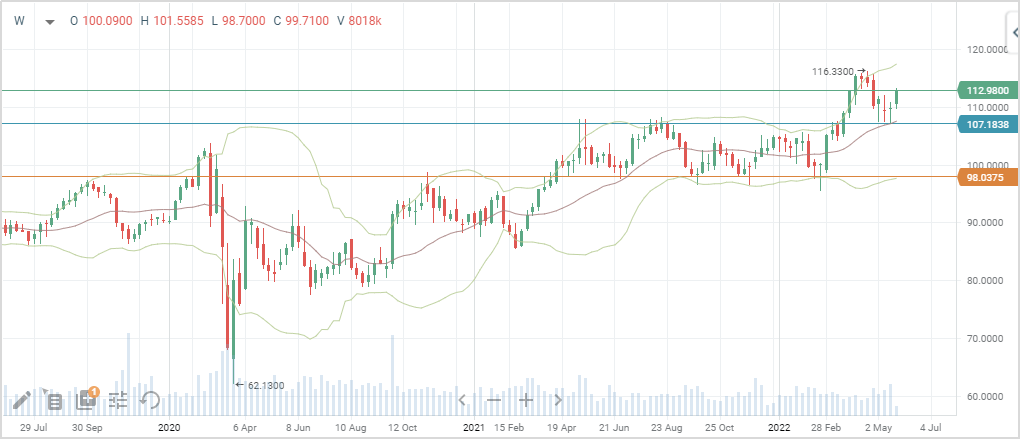

С точки зрения теханализа на дневном графике DUK акции совершили отскок от середины канала Боллинджера и сильной поддержки на $ 107. Ближайшей целью для инструмента станет уровень $ 116.

* Цены и другие рыночные данные указаны на время подготовки материала, выпущенного 25.05.2022.