У инвесторов остается несколько дней для того, чтобы принять участие в спин-оффе крупнейшего мирового оператора АЭС, Exelon. Реорганизация компании и смена регулятивной риторики в отношении АЭС открывают новые перспективы перед углеродно-нейтральной генерацией. Так, планируемая к выделению компания Constellation с парком АЭС станет крупнейшим в США производителем чистой э/э, а регулируемая часть бизнеса Exelon продолжит рост за счет CAPEX и адаптации «зеленых» трендов.

| EXC | Покупать | ||||||||

| 12М целевая цена | USD 64,00 | ||||||||

| Текущая цена* | USD 55,46 | ||||||||

| Потенциал | 15,40% | ||||||||

| ISIN | US30161N1019 | ||||||||

| Капитализация, млрд $ | 55,46 | ||||||||

| EV, млрд $ | 93,41 | ||||||||

| Количество акций, млрд | 0,98 | ||||||||

| Free float | 100% | ||||||||

| Финансовые показатели, млрд $ | |||||||||

| Показатель | 2020 | 2021П | 2022П | ||||||

| Выручка | 33,0 | 33,4 | 32,6 | ||||||

| Скорр. EBITDA | 10,6 | 9,1 | 9,8 | ||||||

| Чистая прибыль | 3,1 | 2,7 | 3,2 | ||||||

| Скорр. EPS, $ | 3,2 | 2,8 | 3,3 | ||||||

| Дивиденд, $ | 1,5 | 1,5 | 1,6 | ||||||

| Показатели рентабельности | |||||||||

| Показатель | 2020 | 2021П | 2022П | ||||||

| Маржа EBITDA, % | 32,0 | 27,4 | 29,9 | ||||||

| Маржа EBIT, % | 12,3 | 13,7 | 16,3 | ||||||

| Чистая маржа, % | 9,5 | 8,2 | 9,8 | ||||||

| Мультипликаторы | |||||||||

| Показатель | LTM | 2022П | |||||||

| EV/EBITDA | 7,4 | 9,5 | |||||||

| P/E | 20,0 | 17,1 | |||||||

| DY | 2,8% | 2,8% | |||||||

Exelon — американский коммунальный холдинг, занимающийся генерацией, передачей, распределением и сбытом э/э и газа в ряде штатов США. Компания является крупнейшим американским оператором АЭС и входит в десятку самых дорогих коммунальных компаний мира.

Планируется, что в начале февраля 2022 года завершится спин-офф Constellation. Управление генерацией перейдет к новой компании, Constellation, которая с парком АЭС станет крупнейшим в США производителем углеродно-нейтральной э/э, а Exelon нацелится на ежегодный рост EPS на 6–8% в рамках тарифной прибыли.

Риторика в отношении АЭС в США и мире меняется, что делает компанию привлекательной для инвесторов. Пакет стимулов Build Back Better предусматривает налоговые вычеты для АЭС, а признание атомной генерации «зеленой» на национальном уровне расширит финансовые возможности Constellation за счет прав на реализацию сертификатов на э/э с нулевыми выбросами, которые могут заметно увеличивать маржинальность выработки.

Принятие «зеленого» законодательства в штате Иллинойс предотвратило досрочное закрытие АЭС Byron и Dresden. Обе станции теперь получат федеральное финансирование, а переоценка амортизации может положительно сказаться на чистой прибыли Exelon в ближайших кварталах.

Коэффициент «Чистый долг / EBITDA» Exelon — один из самых низких в отрасли. Долговая нагрузка компании, таким образом, сравнительно невысока, а большинство облигаций (97%) защищены от увеличения ставок в США за счет фиксированного купона.

Компания выглядит заметно дешевле аналогов по форвардным мультипликаторам P/E, EV/EBITDA и P/DPS на 2022 и 2023 гг. Дисконт составляет около 15,40%. При этом акции заметно обошли широкий рынок и отраслевой индекс в 2021 году.

Основные риски Exelon сейчас связаны с перспективами проекта Build Back Better. Лидерам демократов не удается достичь прогресса в согласовании пакета, однако время до промежуточных выборов (8 ноября 2022 года), в ходе которых демократическая партия может потерять большинство в одной из палат Конгресса США, у Джо Байдена пока остается. Данные стимулы являются флагманским проектом президента, поэтому мы считаем, что они будут согласованы целиком или в форме нескольких отдельных законодательных актов. Кроме того, мы подчеркиваем, что на фондовых площадках США сохраняется «медвежья» конъюнктура, подпитываемая ожидаемым ростом процентных ставок, в связи с чем открытие длинных позиций лучше начинать по мере стабилизации рынка.

Описание эмитента

Exelon — американский коммунальный холдинг, занимающийся генерацией, передачей, распределением и сбытом э/э и газа в ряде штатов США. Компания является крупнейшим американским оператором АЭС и базируется в Чикаго, штат Пенсильвания. По рыночной стоимости компания входит в десятку крупнейших коммунальных компаний мира. Холдинг включает в себя большую группу филиалов, которые можно условно объединить в 2 направления:

- Generation: менеджмент генерирующих активов компании. Около 60% собственной мощности приходится на АЭС, 30% — на углеродное топливо (газ и уголь) и еще 10% — на ВИЭ. За 9 мес. 2021 года полезный отпуск с АЭС составил 132 тыс. ГВт*ч (64%), с прочих станций — 20 тыс. ГВт*ч (10%), еще 54 тыс. ГВт*ч (26%) компания закупила на оптовом рынке.

- Utilities: регулируемые коммунальные филиалы (передача э/э, распределение и сбыт э/э и природного газа).

Доля генерации и регулируемого бизнеса в выручке холдинга за 9М 2021 была равной и составила по 50% соответственно. В общем объеме конечных продаж розничным потребителям э/э занимает около 93%, остальные 7% приходятся на поставки газа.

Акционерный капитал компании на конец сентября 2021 года состоял из 978 млн акций. Ведущий акционер Exelon — Vanguard Group (8,39%, или 82 млн акций). Free float составляет 99,70%.

к содержанию ↑Перспективы и риски компании

Разделение Exelon на две компании произойдет в 1-м квартале 2022 года. Процесс находится на завершающей стадии и, вероятно, завершится 1 февраля 2022 года. После транзакции из состава Exelon будет выделена новая публичная компания Constellation, под управление которой перейдут все генерирующие мощности Exelon. Вторая компания, Exelon, станет полностью регулируемой и консолидирует коммунальные операции холдинга. Constellation с парком АЭС станет крупнейшей в США компанией — производителем углеродно-нейтральной э/э с планами выхода на полную углеродную нейтральность к 2040 году. Действующие акционеры Exelon после транзакции получат акции Constellation в виде дивидендов.

Смена риторики в отношении АЭС и производство водорода — главные драйверы для Constellation прямо сейчас. Exelon, как главный оператор АЭС в США, выглядит привлекательно в свете рассматриваемого в Сенате США пакета стимулов Build Back Better. Законопроект включает восьмилетний налоговый вычет для действующих АЭС США в размере $ 15 на 1 МВт*ч выработанной э/э. Только за счет этого годовая чистая прибыль компании, по нашим оценкам, может увеличиться на $ 500–600 млн (около ¼ прибыли Exelon за 2020 год). Признание АЭС углеродно-нейтральными на национальном уровне даст всем станциям Constellation право на реализацию сертификатов на э/э с нулевыми выбросами (ZEC), которые могут значительно увеличивать выручку от реализации э/э: стоимость одного ZEC номиналом 1 МВт*ч составляет около $ 10, а средняя оптовая цена на э/э в США в 2021 году — около $ 56 за МВт*ч. В августе 2021 года компания за $ 885 млн выкупила у EDF 50% долю в трех АЭС суммарной мощностью 4,3 ГВт и получила грант Минэнерго США на производство водорода на одной из выкупленных станций, Nine Mile Point. Старт производства планируется в 2022 году. Для Exelon эта ниша является крайне привлекательной в связи с высокими шансами приравнивания топлива к «зеленому», т. е. полученному на базе ВИЭ. Наконец, радостной новостью для компании стало принятие законодательства в области чистой энергетики в Иллинойсе, штате базирования Exelon. Теперь в регионе предусмотрены льготы для АЭС, которые позволили отменить решение о досрочном закрытии АЭС Byron и Dresden. В частности, билль предполагает финансовую помощь АЭС штата в размере $ 694 млн.

Коммунальная часть бизнеса Exelon сделает ставку на устойчивый рост. Тарифная база Exelon, согласно прогнозам, к 2025 году вырастет на 37% за счет капитальных расходов. В 2022–2025 гг. инвестиционный бюджет Exelon составит $ 29,0 млрд, что должно отразиться в ежегодном росте EPS на 6–8% за указанный период. Расширение покрытия зарядной инфраструктуры, переход штатов к более прогрессивным «зеленым» нормативам и усиление надежности инфраструктуры станут основными драйверами роста выручки коммунального бизнеса Exelon.

Основные риски Exelon сейчас связаны с перспективами инфраструктурного проекта Build Back Better. Лидерам демократов не удается достичь прогресса в согласовании пакета во многом в связи с сопротивлением своих же однопартийцев. Однако время до промежуточных выборов (8 ноября 2022 года), в ходе которых демократическая партия может потерять большинство в одной из палат Конгресса США, у Джо Байдена пока остается. Данные стимулы являются флагманским проектом президента, поэтому мы считаем, что они будут согласованы целиком или в форме нескольких отдельных законодательных актов.

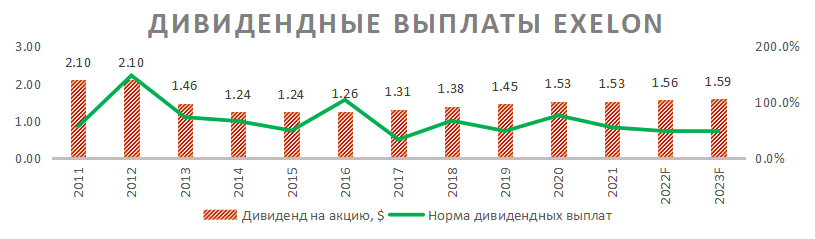

к содержанию ↑Выплаты акционерам

Компания пересмотрела дивидендную политику в 2012 году и с 2014 года стабильно наращивает выплаты: среднегодовой темп роста за последние 7 лет составил 3%. Тем не менее дивидендная доходность не является сильной стороной компании. Доходность LTMсоставила 2,80%, а в перспективе ближайших 12 мес. ожидается на уровне 2,81%. После спин-оффа Exelon планирует выплачивать акционерам 60% чистой прибыли с ежегодным ростом дивидендов в диапазоне 6–8% до 2025 года. Constellation пока не дала прогнозов по дивидендам, но с учетом того, что компания будет работать на нерегулируемом рынке, доходность, вероятно, окажется ниже 2%.

Источник: данные компании, Reuters, расчеты ФГ «ФИНАМ»

к содержанию ↑Финансовые показатели

Несмотря на то что выручка компании за 9М 2021 выросла на 7,2% г/г за счет восстановления деловой активности в американской экономике, чистая прибыль за период снизилась на 18,0% г/г. Главным фактором этого осталось воздействие шторма в феврале 2021 года в Техасе. Кроме того, дополнительное давление на чистую прибыль оказала ускоренная амортизация станций Byronи Dresden в связи с решение об их досрочной декомиссии. После пересмотра срока полезного использования заводов мы, вероятно, увидим обратный эффект на чистую прибыль в 4К 2021.

Коэффициент «Чистый долг / EBITDA» для Exelon- один из самых низких в отрасли (3,1х при медиане по сектору 5,2х). Стоимость долга EXC составляет около 2,6%, что также ниже медианы по Utilities (2,7%). При этом почти 97% облигаций компании имеют фиксированный купон, что дает высокую защиту от возможного роста процентных ставок в США в 2022 и последующих годах. Некоторые вопросы может вызывать ROE на горизонте TTM, который составил лишь 5,0% при медиане по сектору 9,8%. Однако это во многом объясняется, скорее, событиями в Техасе, а не систематическими проблемами с чистой прибылью, поскольку средний ROE за 5 лет для Exelon сравним с медианой по сектору (8,0% против 9,2%).

Exelon: ключевые данные отчетности, млн $

| Данные за 3-й квартал | Данные за 9 месяцев | |||||

| Показатель | 2020 | 2021 | Изменение | 2020 | 2021 | Изменение |

| Выручка | 8 853 | 8 910 | 0,64% | 24 922 | 26 715 | 7,19% |

| Скорр. EBITDA | 2 846 | 4 448 | 56,29% | 7 421 | 9 474 | 27,66% |

| Скорр. EBITDA маржа | 32,15% | 49,92% | 17,77% | 29,78% | 35,46% | 5,69% |

| EBIT | 1 168 | 2 424 | 107,53% | 3 002 | 3 270 | 8,93% |

| EBIT маржа | 13,19% | 27,21% | 14,01% | 12,05% | 12,24% | 0,19% |

| Чистая прибыль | 501 | 1 203 | 140,12% | 1 604 | 1 315 | -18,02% |

| Чистая маржа | 5,66% | 13,50% | 7,84% | 6,44% | 4,92% | -1,51% |

Exelon: историческая и прогнозная динамика ключевых финансовых показателей, млн $

| Фактические данные | Прогноз | |||||

| Показатель | 2018 | 2019 | 2020 | 2021E | 2022E | 2023E |

| Выручка | 35 985 | 34 438 | 33 039 | 33 417 | 32 609 | 32 690 |

| Скорр. EBITDA | 8 777 | 8 733 | 10 576 | 9 149 | 9 755 | 10 295 |

| Скорр. EBITDA маржа | 24,4% | 25,4% | 32,0% | 27,4% | 29,9% | 31,5% |

| D&A | 4 353 | 4 252 | 6 527 | 4 574 | 4 454 | 4 490 |

| Чистая прибыль | 3 026 | 3 139 | 3 149 | 2 733 | 3 187 | 3 400 |

| Чистая маржа | 8,4% | 9,1% | 9,5% | 8,2% | 9,8% | 10,4% |

| Скорректированный EPS, $ | 3,1 | 3,2 | 3,2 | 2,8 | 3,3 | 3,4 |

| EPS, $ | 2,1 | 3,0 | 2,0 | N/A | N/A | N/A |

| Дивиденд на акцию, $ | 1,4 | 1,5 | 1,5 | 1,5 | 1,6 | 1,6 |

| Норма дивидендных выплат | 66,7% | 48,2% | 75,6% | 54,7% | 47,9% | 46,2% |

| Чистый долг | 35 179 | 37 212 | 38 670 | 39 325 | 40 443 | 41 400 |

| Чистый долг / EBITDA | 4,0x | 4,3x | 3,7x | 4,3x | 4,1x | 4,0x |

| Собственный капитал | 30 764 | 32 224 | 32 585 | 34 024 | 35 086 | 35 931 |

| CFO | 8 644 | 6 659 | 4 235 | 6 688 | 7 894 | 8 024 |

| CAPEX | 7 594 | 7 248 | 8 048 | 7 611 | 7 929 | 8 025 |

| FCFF | 1 050 | -589 | -3 813 | -922 | -35 | -1 |

Источник: данные компании, Reuters, расчеты ФГ «ФИНАМ»

к содержанию ↑Оценка

Для анализа стоимости акций EXC мы использовали оценку по мультипликаторам относительно аналогов. Оценка подразумевает целевую капитализацию $ 62,6 млрд, или $ 64,0 на акцию, что соответствует потенциалу 15,4%. Полная доходность с учетом дивидендов NTM составляет 18,2%. Исходя из этого, мы присваиваем акциям EXC рекомендацию «Покупать».

Exelon: оценка капитализации по мультипликаторам

| Компания | P/E 2022E | P/E 2023E | EV/EBITDA 2022E | EV/EBITDA 2023E | P/DPS 2022E | P/DPS 2023E |

| Exelon | 17,1 | 16,0 | 9,5 | 8,9 | 37,8 | 35,1 |

| PSEG | 18,7 | 17,6 | 13,3 | 12,8 | 30,0 | 28,4 |

| Duke Energy | 18,7 | 17,8 | 12,2 | 11,5 | 25,5 | 24,5 |

| American Electric Power | 17,9 | 17,0 | 11,9 | 11,2 | 28,1 | 26,8 |

| Dominion Energy | 18,9 | 17,9 | 12,9 | 12,0 | 28,9 | 27,3 |

| Southern Energy | 19,0 | 17,6 | 12,9 | 12,2 | 25,0 | 24,2 |

| Entergy | 17,0 | 16,0 | 11,2 | 10,7 | 26,3 | 25,0 |

| Медиана по аналогам | 19,0 | 18,0 | 13,0 | 12,0 | 27,0 | 26,0 |

| Показатели для оценки | Чистая прибыль 2022E | Чистая прибыль 2023E | EBITDA 2022E | EBITDA 2023E | DPS 2022E | DPS 2023E |

| Exelon, млрд $ | 3,2 | 3,4 | 9,8 | 10,3 | 1,6 | 1,6 |

| Целевая капитализация Exelon, млрд $ | 60,5 | 61,2 | 87,7 | 84,4 | 41,2 | 40,4 |

Exelon: показатели оценки

| Показатель | Значение |

| Текущая капитализация, млрд $ | 54,3 |

| Чистый долг (3Q 2021), млрд $ | 38,7 |

| Доля меньшинства (3Q 2021), млрд $ | 0,4 |

| Enterprise value (3Q 2021), млрд $ | 93,4 |

Источник: Reuters, данные компании, расчеты ФГ «ФИНАМ»

Средневзвешенная целевая цена акций EXC по выборке аналитиков с исторической точностью прогнозов не менее среднего составляет, по нашим расчетам, $ 63,58 (апсайд — 14,65%), а рейтинг акции равен 3,5 (где 1,0 соответствует рекомендации Strong Sell, 3,0 — Hold, а 5,0 — Strong Buy).

В том числе оценка целевой цены акций EXC аналитиками Scotiabank составляет $ 55,00 («Держать»), Seaport Global — $ 62,00 («Держать»), Wells Fargo — $ 65,00 («Покупать»), Evercore — $ 63,00 («Держать»).

к содержанию ↑Акции на фондовом рынке

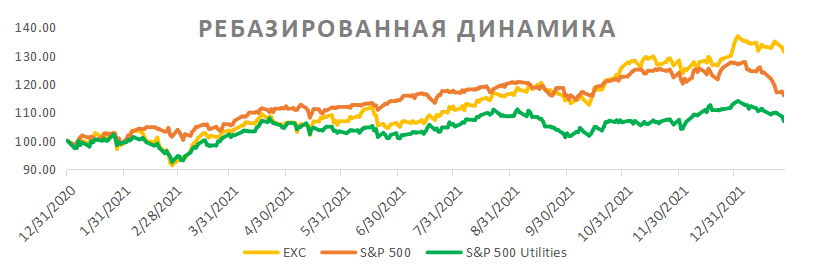

С начала 2021 года акции EXC обходят отраслевой индекс и широкий рынок. Акции EXC прибавили 31,4%, а индекс S&P 500 Utilities потяжелел на 6,9%. При этом S&P 500 за период вырос на 16,0%.

Источник: Reuters

к содержанию ↑Технический анализ

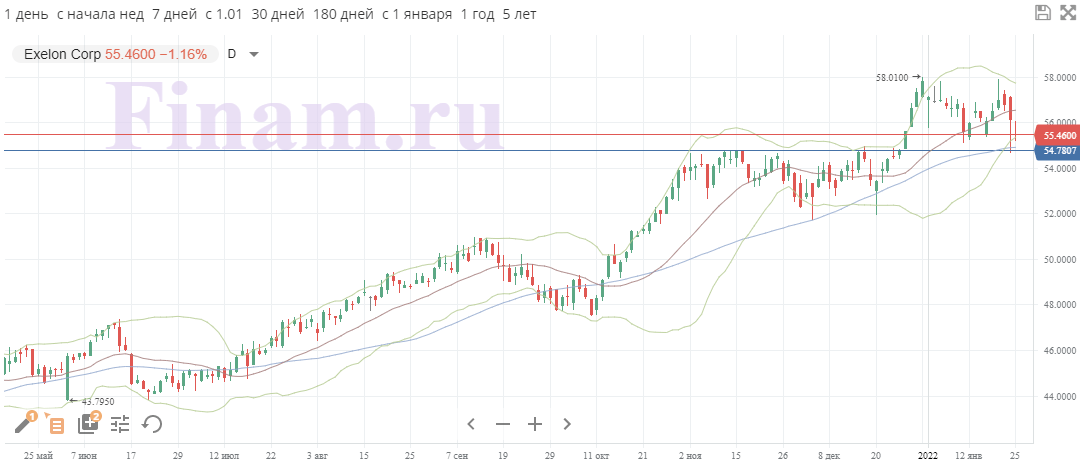

С точки зрения технического анализа на дневном графике акции Exelon сохраняют сильную поддержку в диапазоне 54,91–54,78, которая обеспечивается в том числе 50-дневной скользящей средней. В случае продолжения коррекции на рынке акции имеют шанс на стабилизацию и возвращение к росту вблизи этого уровня.

Источник: finam.ru

* Цены и другие рыночные данные указаны на время подготовки материала, выпущенного 27.01.2022.