Инвестиционная идея

Exxon Mobil — крупнейшая в США и вторая в мире нефтегазовая компания по капитализации. Exxon имеет диверсифицированный портфель активов в сегментах добычи и переработки нефти и природного газа, нефтехимии и производстве СПГ.

Мы рекомендуем «Держать» акции Exxon Mobil с целевой ценой $67,6. Потенциал в перспективе 12 мес. составляет 8,7%, а с учетом дивидендов — 14,3%.

| Exxon Mobil | |

| Рекомендация | Держать |

| Целевая цена | $ 67,6 |

| Текущая цена | $ 62,2 |

| Потенциал | 8,7% |

Компания проводит оптимизацию операционных расходов, которая вместе с реализацией новых проектов должна принести в 2025 году $8–11 млрд дополнительного операционного денежного потока относительно прогноза компании на 2021 год.

Около 90% новых проектов окупаются при стоимости нефти менее $35 за баррель, что делает компанию конкурентоспособной даже в случае снижения цен на нефть.

С момента изобретения вакцины от коронавируса в ноябре 2020 года акции Exxon Mobil выросли уже на 90%, что, на наш взгляд, ограничивает дальнейший апсайд.

к содержанию ↑Описание компании

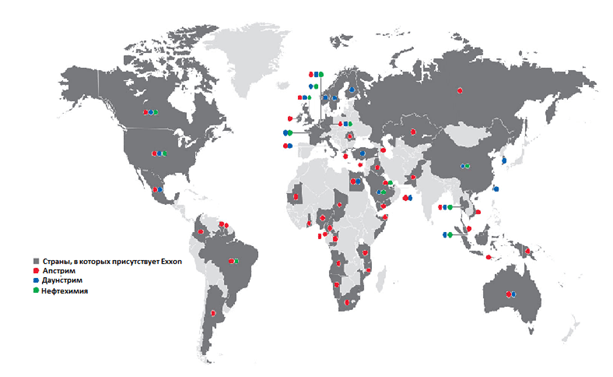

Exxon Mobil является крупнейшей американской нефтегазовой компанией. На данный момент — второй по капитализации публичной нефтегазовой компанией после Saudi Aramco. Exxon добывает около 3,8 млн б. н. э. нефти и природного газа в сутки. Добывающие активы компании расположены более чем в 40 странах. Кроме апстрима, компания активна и в сегментах нефтепереработки, нефтехимии и производства СПГ.

Источник: данные компании

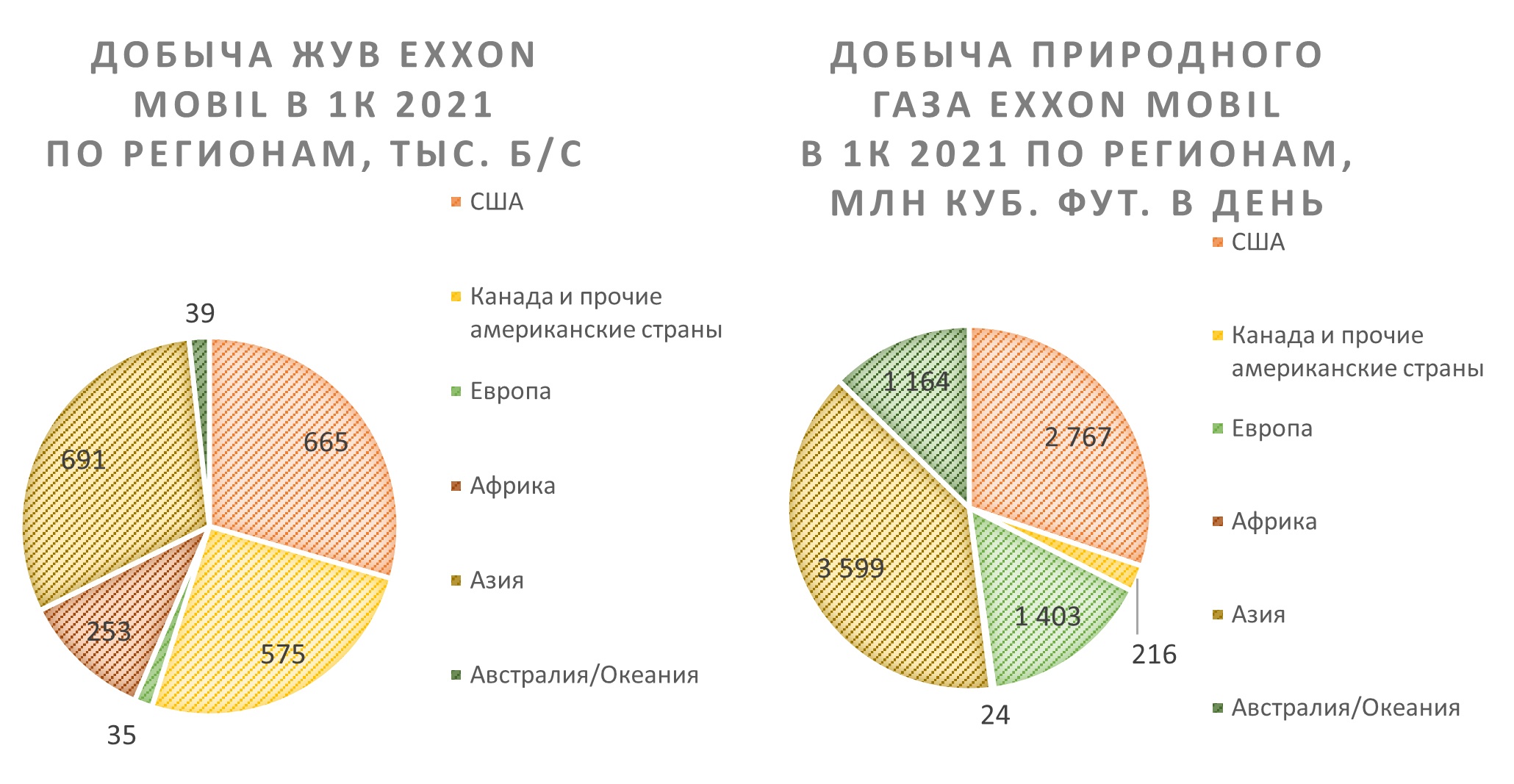

Крупнейшими регионами добычи как нефти, так и газа у Exxon Mobil являются США, Канада и Азия.

Источник: данные компании

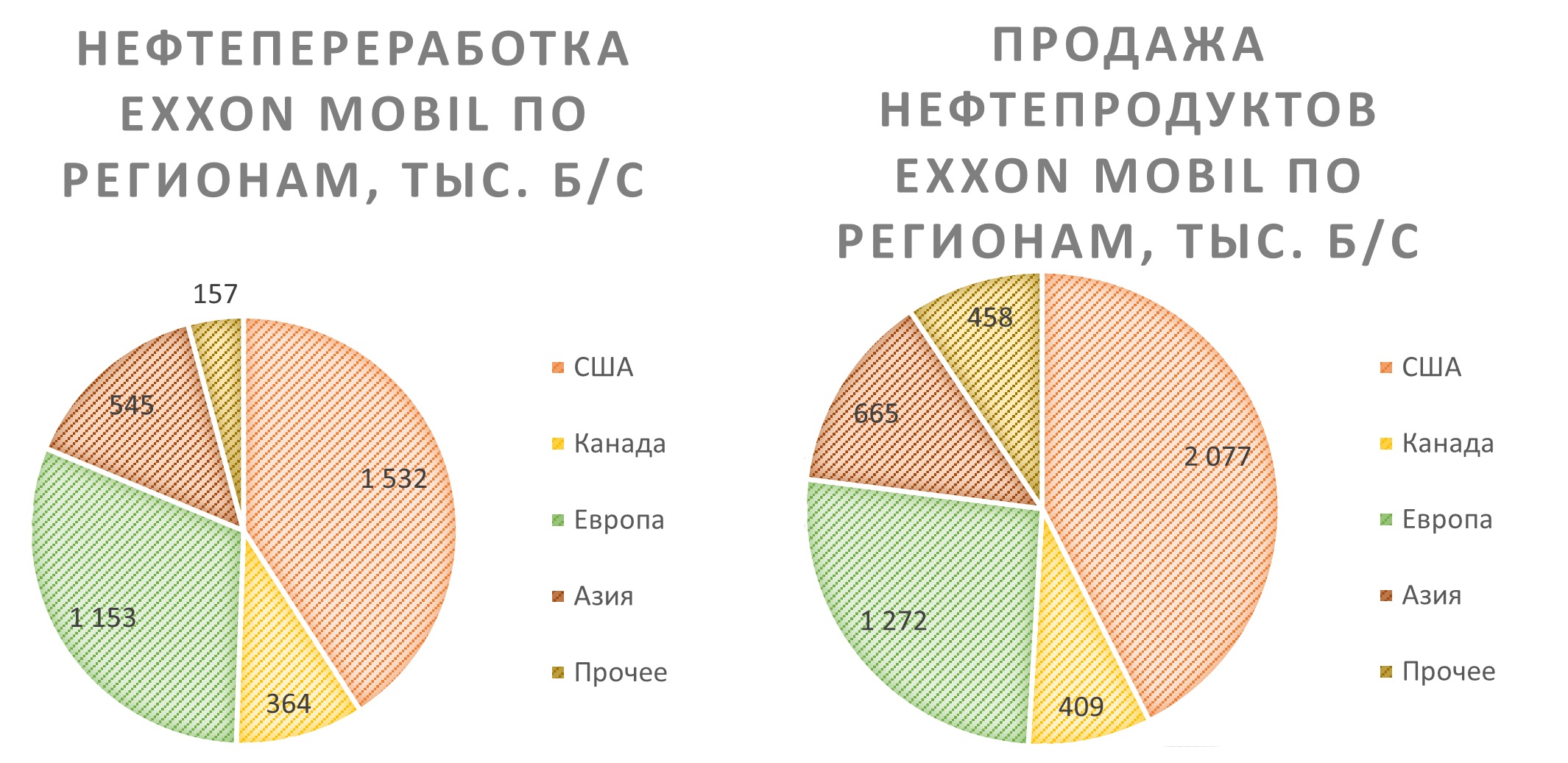

Нефтеперерабатывающие мощности по состоянию на первый квартал года составляли 3751 тыс. б/с и сосредоточены в первую очередь в США и Европе. Основными продуктами нефтепереработки являются стандартные бензин, нафта, керосин, дизель, бункерное топливо, авиакеросин и т. д. В этих же регионах происходит и основная реализация данных нефтепродуктов.

Источник: данные компании

Кроме того, Exxon Mobil принимает участие в ряде СП по производству СПГ, суммарная мощность которых достигает 86 млн тонн — почти четверть всего спроса на СПГ в мире.

к содержанию ↑Стратегия развития

| Основные показатели обыкн. акций | |

| Тикер | XOM |

| ISIN | US30231G1022 |

| Рыночная капитализация | $ 263,3 млрд |

| Enterprise value (EV) | $ 330,2 млрд |

Exxon Mobil является одной из тех компаний, которые в отличие от европейских нефтегазовых мейджоров не собираются в ближайшее время активно уходить от добычи нефти в сторону возобновляемых источников энергии (ВИЭ).

В своей презентации Exxon Mobil отмечает, что в 2020 году нефтяная отрасль начала страдать от недоинвестирования, так как ряд компаний (и даже Exxon Mobil) снизили свои инвестиции в бурение и геологоразведку. Более того, многие компании, считающиеся лидерами мировой нефтегазовой отрасли (BP, Total, Equinor и т. д.), стали активно развивать ВИЭ вместо традиционных для них нефти и газа.

На этом фоне менеджмент Exxon считает, что даже при достаточно пессимистичных сценариях спроса, предполагающих активный уход от потребления нефти в рамках борьбы с изменением климата, забрасывать инвестиции в добычу нефти нельзя, так как это приведет к дефициту. Поэтому Exxon Mobil планирует быть одной из компаний, которые продолжат инвестировать в добычу нефти, и ее основные проекты развития находятся как раз в этой области.

Источник: данные компании

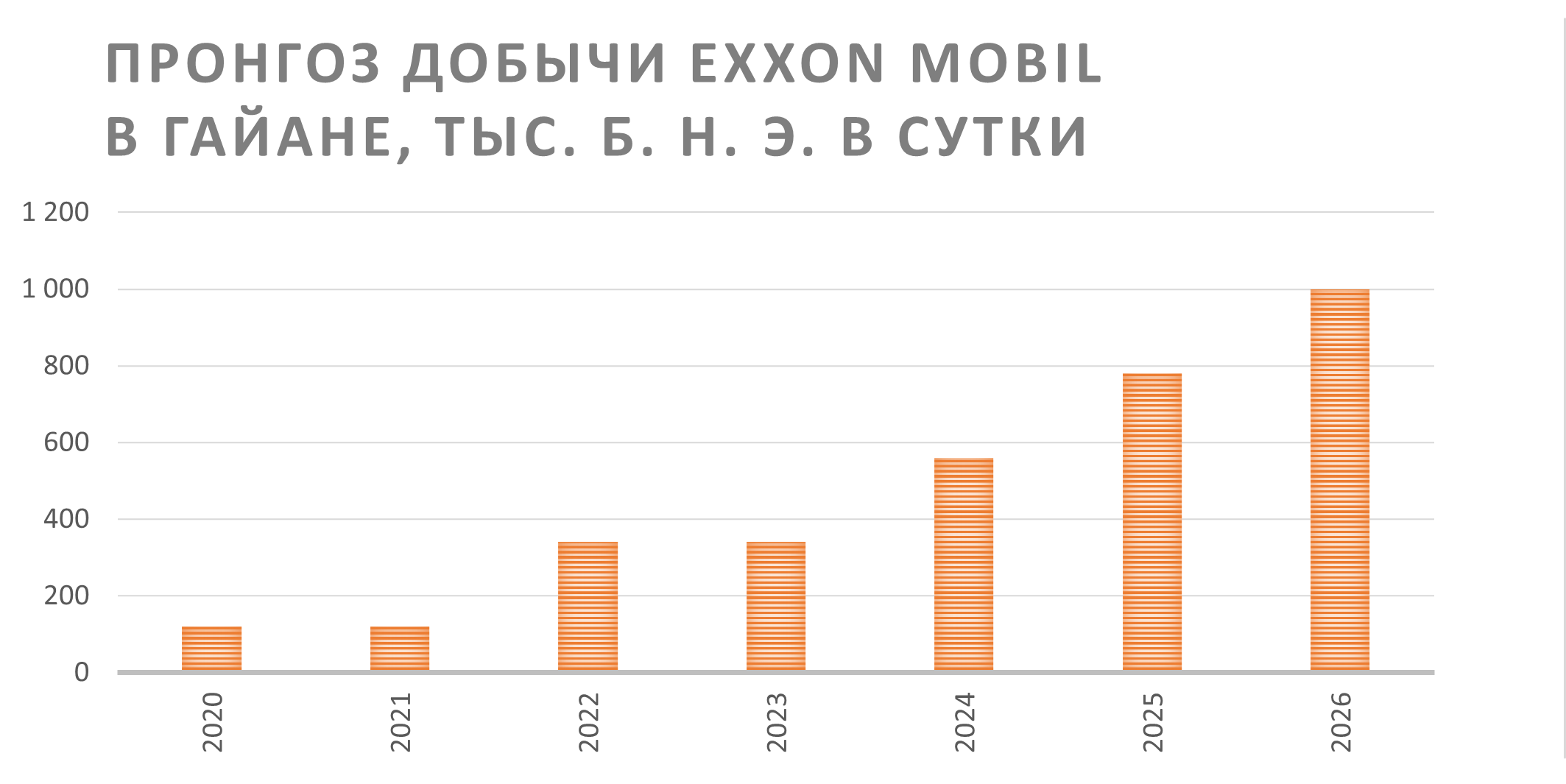

Одним из основных источников роста Exxon Mobil является развитие проекта в Гайане. Доля Exxon в проекте составляет 45%, и он является его оператором, остальные 30% и 25% у американской Hess и китайской CNOOC соответственно. Приводим основные цели и факты о проекте:

К 2026 году добыча составит более 750 тыс. б. н. э. против 120 тыс. б. н. э. на данный момент.

- Запасы в 2020 году составляли 9 млрд б. н. э.

- К 2025 году планируется достичь $ 3,5 млрд операционного денежного потока при цене на нефть $ 50 за баррель.

- IRR проекта оценивается на уровне более 20% при ценах на нефть выше $ 50 за баррель.

- Точка безубыточности для разных частей проекта находится на уровне $ 25–35 за баррель — крайне конкурентоспособные значения.

Источник: данные компании

| Финансовые коэффициенты | |||

| Показатель | 2019 | 2020 | 2021E |

| Маржа EBITDA | 15,1% | 10,1% | 17,5% |

| Чистая маржа | 4,2% | -0,8% | 5,9% |

| ROE | 5,0% | -0,8% | 9,4% |

| Ч. долг / EBITDA | 1,1 | 3,5 | 1,2 |

Следующим приоритетным направлением развития Exxon Mobil является рост добычи в Пермском бассейне, одном из центральных активов компании в США, а также крупнейшем в штатах регионе по добыче сланцевой нефти. Планы на ближайшие 5 лет выглядят следующим образом:

Рост добычи к 2025 году до 700 тыс. б. н. э в сутки против 370 тыс. в 2020 году.

Достижение операционного денежного потока в объеме $4 млрд к 2025 году при ценах на нефть около $50 за баррель.

IRR выше 10% даже при нефти ниже $35 за баррель.

При этом важно отметить, что Exxon не планирует наращивать общую добычу: она, согласно планам компании, в ближайшие 5 лет будет оставаться на уровне 3,7–3,8 млн б. н. э. в сутки (с учетом планов по продаже некоторых активов). Усилия ближайших лет будут в первую очередь направлены на замещение старых и неэффективных добывающих активов новыми с более низкой себестоимостью. Среди прочих стратегических направлений развития Exxon Mobil можно отметить следующее:

- Структурное снижение операционных расходов на $6 млрд к 2023 году, $2,5 млрд из которых за счет оптимизации нефтепереработки и нефтехимии.

- Поддержка дивидендов на уровне не менее текущего, а также сокращение долга при ценах на нефть выше $ 50 за баррель.

- Рост операционного денежного потока при стоимости нефти $ 50 за баррель с приблизительно $32 млрд в 2021 году до $40–43 млрд в 2025 году за счет запуска новых проектов, оптимизации затрат, а также нормализации маржи нефтепереработки и нефтехимии.

- Снижение уровня безубыточности с учетом выплаты дивидендов до приблизительно $ 45 за баррель к 2025 году с $50 за баррель в 2021 году.

- Снижение выброса парниковых газов на 30% к 2025 году.

Дивидендная политика

| Мультипликаторы | |

| P/E LTM | n/a |

| P/E 2021Е | 17,4 |

| EV/EBITDA LTM | 18,5 |

| EV/EBITDA 2021E | 7,3 |

| DY 2021E | 5,6% |

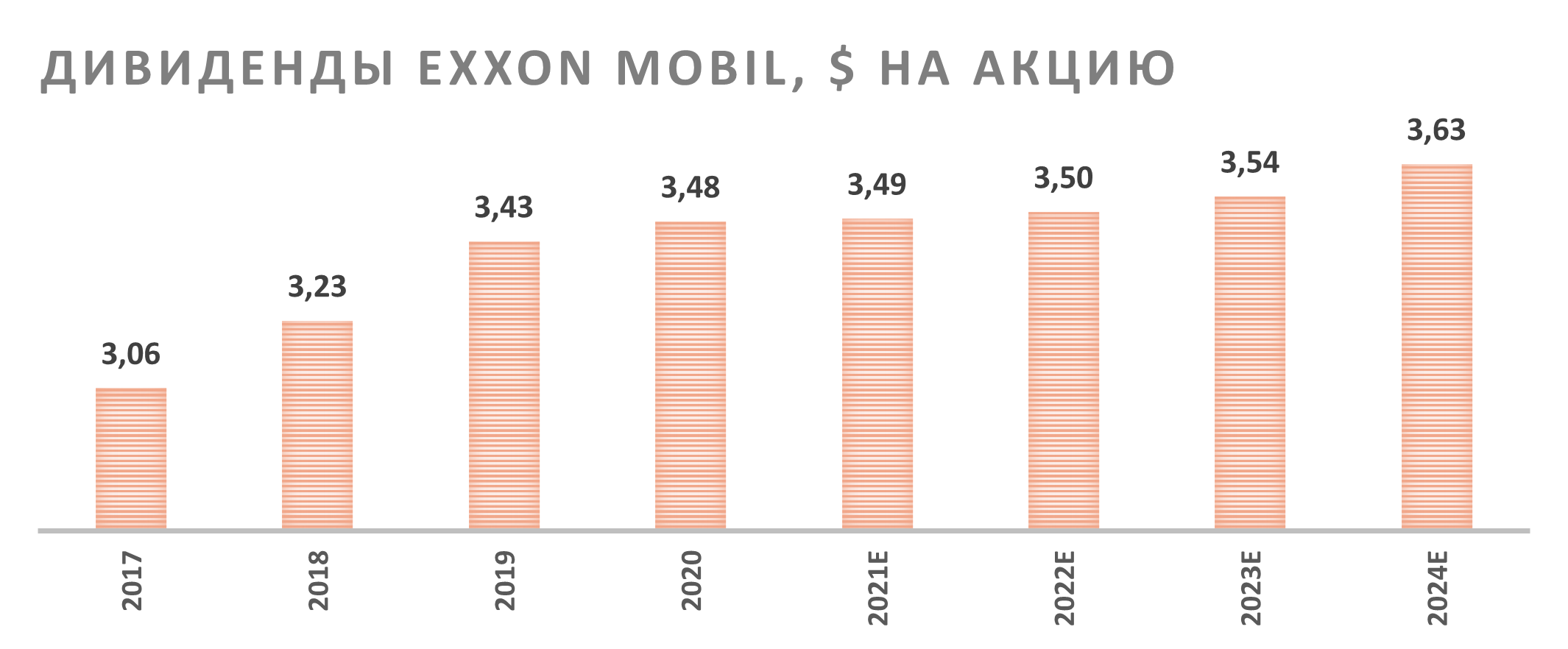

Exxon Mobil является дивидендным аристократом и поднимает дивиденды уже на протяжении 37лет. Ожидаемые дивиденды на акцию в ближайшие 12 мес. составляют $3,49, что соответствует 5,6% дивидендной доходности.

Устойчивость дивидендов, несмотря на непростую ситуацию на рынке нефти, на данный момент не подлежит сомнению — Exxon Mobil достаточно цены на нефть около $45–50 за баррель, чтобы зарабатывать достаточно свободного денежного потока для выплаты дивидендов без привлечения долга. По мере роста добычи в Пермском бассейне и Гайане, оптимизации операционных расходов, а также восстановления маржи переработки Exxon Mobil, вероятно, перейдет к постепенному увеличению дивидендов на 10–15% в год с 2023 года. До этого, на наш взгляд, рост будет формальным — около цента в год для сохранения статуса дивидендного аристократа.

Источник: данные компании, прогнозы ГК «ФИНАМ»

к содержанию ↑Отраслевые тенденции

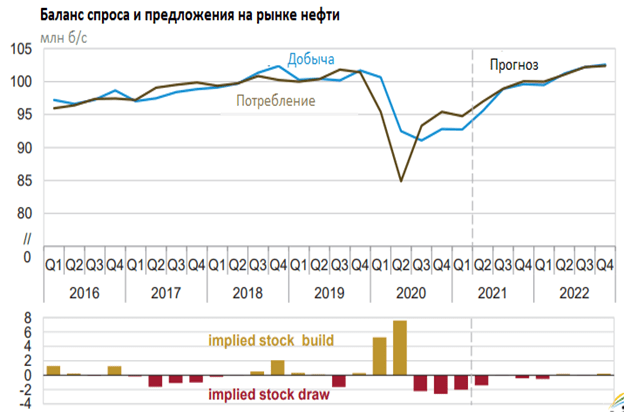

Рынок нефти продолжает находиться в стадии восстановления от пандемии. Цены уже полностью восстановились и сейчас торгуются выше, чем до пандемии, а именно близко к $70 за баррель.

Источник: finam.ru

При этом важно понимать, что рост цен не означает полное восстановление рынка от эффекта пандемии. Основным драйвером роста цен стало ограничение ОПЕК+, которое на данный момент убирает с рынка около 8 млн б/с, если учитывать добровольное сокращение добычи со стороны Саудовской Аравии. При этом с мая ОПЕК+ наращивает добычу на 350 тыс. б/с, а в июне и июле увеличит добычу еще на 350 тыс. б/с и 450 тыс. б/с соответственно. Кроме того, Саудовская Аравия к июлю планирует постепенно отказаться от добровольного сокращения добычи на 1 млн б/с. Краткосрочно цены на нефть также поддерживает близость летнего сезона, когда спрос на бензин традиционно растет.

Учитывая взрывной рост случаев коронавируса в отдельно взятых странах, включая Индию, которая является третьим в мире покупателем нефти, рост добычи в мае покажет устойчивость текущего равновесия на рынке нефти. При этом Минэнерго США все еще ожидает полного восстановления спроса только в первой половине 2022 года.

Источник: EIA

Дополнительными угрозами для равновесия на рынке нефти стоит считать возможность роста добычи сланцевой нефти в США, где из-за стабильно высоких цен последние несколько месяцев растет буровая активность, а также заключение ядерной сделки с Ираном, условием для которой может стать снятие санкций со стороны и возвращение иранской нефти на мировой рынок.

| Финансовые показатели, млрд $ | |||

| Показатель | 2019 | 2020 | 2021E |

| Выручка | 264,9 | 181,5 | 257,7 |

| EBITDA скорр. | 39,9 | 18,3 | 45,0 |

| Чистая прибыль скорр. | 9,6 | -1,4 | 15,1 |

| Дивиденд | 3,43 | 3,48 | 3,49 |

| Денежный поток | 5,4 | -2,6 | 21,0 |

Факторы привлекательности

Exxon Mobil является одной из самых дивидендных компаний в нефтяном секторе и на американском рынке в целом. Дивидендная доходность в ближайшее 12 мес. ожидается на уровне 5,6% и через 2–3 года может перейти к росту при стабильности цен на нефть.

Менеджмент активно работает над оптимизацией расходов, в результате чего за период 2021–2025 гг. операционный денежный поток может вырасти на $ 8–11 млрд. Рост операционного денежного потока при умеренном уровне инвестиций может стать базой для роста дивидендов и сокращения долговой нагрузки.

Exxon Mobil — лидер американского и мирового нефтегазового сектора, что дает компании возможности принимать участие в проектах в любой точке мира и всегда иметь доступ к дешевому финансированию. В частности, в 2020 году это позволило компании не снижать уровень дивидендов.

Уменьшение инвестиций в разведку и бурение со стороны нефтегазовых компаний по всему миру создают на долгосрочном горизонте перспективы для роста цен на нефть и увеличения доли рынка компаний, придерживающихся стратегии развития классических нефтегазовых проектов.

Факторы риска

Основным фактором риска является снижение цен на нефть из-за повышения добычи со стороны ОПЕК+ или других производителей нефти.

Долгосрочно спрос на нефть может падать быстрее, чем ожидается, если переход на ВИЭ будет происходить достаточно быстро.

Давление ESG-инвесторов и регуляторов может вынудить Exxon Mobil тратить больше средств на снижение выбросов парниковых газов и прочие «зеленые» инициативы.

Отсутствие возможностей для значительного роста добычи ограничивает потенциальный апсайд при условии стабильности цен на нефть.

Финансовые результаты

В 1 квартале Exxon Mobil начала улучшать свои финансовые результаты. Скорректированная чистая прибыль на акцию выросла на 22,6% г/г, до $0,65. Выручка выросла на 5,2% г/г, до $59,1. Оба параметра оказались на 7–9% выше консенсуса, что позволило акциям нефтяника вырасти после отчетности.

Из позитивных факторов в первом квартале менеджмент отмечает рост цен на нефть, постепенное восстановление маржи нефтепереработки и нефтехимии и оптимизацию операционных расходов. Негативно на результатах сказались сокращение добычи углеводородов на 6,4% и аномальные холода в феврале, влияние которых оценивается в $600 млн.

На фоне роста выручки и прибыли Exxon Mobil за год нарастил операционный денежный поток на 47,6%. Это вместе с жестким уменьшением капвложений позволило за квартал сократить чистый долг на $3,4 млрд. При этом долг все еще остается на более высоком уровне, чем год назад, что связано с ростом объемов заимствований в тяжелый 2020 год.

В целом финансовые результаты за первый квартал выглядят позитивно. Exxon Mobil смогла показать инвесторам, что при текущих ценах на нефть компания способна генерировать достаточно свободного денежного потока, как для выплаты дивидендов, так и для снижения долга.

Exxon Mobil: финансовые результаты за 1К 2021 (млрд $)

| Показатель | 1К 2021 | 1К 2020 | Изм., % |

| Выручка от реализации | 59,1 | 56,2 | 5,2% |

| adj. EPS | 0,65 | 0,53 | 22,6% |

| Операционный денежный поток | 9,3 | 6,3 | 47,6% |

| Чистый долг | 59,8 | 48,2 | 24,1% |

| Капитальные затраты | 3,1 | 7,1 | -56,3% |

| Добыча углеводородов, тыс. б/с | 3787 | 4046 | -6,4% |

Источник: данные компании

Exxon Mobil: исторические и прогнозные финансовые показатели (млрд $)

| 2016 | 2017 | 2018 | 2019 | 2020 | 2021E | 2022E | 2023E | |

| Отчет о прибылях и убытках | ||||||||

| Выручка | 226,1 | 244,4 | 290,2 | 264,9 | 181,5 | 257,7 | 253,2 | 251,4 |

| EBITDA скорр. | 32,8 | 40,7 | 50,5 | 39,9 | 18,3 | 45,0 | 49,3 | 47,5 |

| EBIT | 10,4 | 20,8 | 31,7 | 20,9 | -28,9 | 21,0 | 30,1 | 28,3 |

| EPS скорр. | 2,4 | 3,6 | 4,9 | 2,2 | -0,3 | 3,7 | 4,4 | 4,4 |

| Рентабельность | ||||||||

| Рентабельность EBITDA | 14,5% | 16,7% | 17,4% | 15,1% | 10,1% | 17,5% | 19,5% | 18,9% |

| Рентабельность чистой прибыли | 4,4% | 6,3% | 7,2% | 3,6% | -0,8% | 5,9% | 7,3% | 7,4% |

| ROE | 5,8% | 8,6% | 11,0% | 5,0% | -0,8% | 9,4% | 11,0% | 11,1% |

| Показатели денежного потока, долга и дивидендов | ||||||||

| CFO | 22,1 | 30,1 | 36,0 | 29,7 | 14,7 | 35,1 | 37,3 | 38,5 |

| CAPEX | 16,2 | 15,4 | 19,6 | 24,4 | 17,3 | 14,1 | 17,7 | 22,2 |

| CAPEX % от выручки | 7% | 6% | 7% | 9% | 10% | 5% | 7% | 9% |

| FCFF | 5,9 | 14,7 | 16,4 | 5,4 | -2,6 | 21,0 | 19,6 | 16,3 |

| Чистый долг | 39,1 | 39,2 | 34,8 | 43,8 | 63,4 | 51,8 | 43,2 | 38,9 |

| Чистый долг / EBITDA | 1,5 | 1,2 | 0,9 | 1,1 | 3,5 | 1,2 | 0,9 | 0,8 |

| DPS, $ | 2,98 | 3,06 | 3,23 | 3,43 | 3,48 | 3,49 | 3,50 | 3,54 |

| Норма выплат, % прибыли | 124% | 85% | 66% | 138% | n/a | 98% | 80% | 81% |

Источник: Reuters

к содержанию ↑Оценка

Для оценки компании мы использовали метод оценки по мультипликаторам относительно аналогов, которая дала целевую капитализацию $286,3 млрд, или $67,6 на акцию.

Это соответствует апсайду 8,7% на горизонте 12 мес. и рейтингу «Держать». С учетом дивидендов апсайд составляет 14,3%.

Exxon Mobil: расчет целевой цены

| Компания | P/E 2021E | P/E 2022E | EV/EBITDA 2021E | EV/EBITDA 2022E | P/DPS 2021Е | P/DPS 2022Е |

| Exxon Mobil Corp. | 17,4 | 14,3 | 7,3 | 6,7 | 17,8 | 17,8 |

| Chevron Corp. | 19,9 | 17,4 | 7,5 | 7,2 | 20,8 | 20,1 |

| ConocoPhillips | 16,6 | 16,1 | 5,8 | 5,7 | 33,2 | 32,0 |

| Marathon Oil | 17,3 | 20,2 | 4,9 | 4,7 | 91,0 | 90,6 |

| BP | 9,7 | 8,6 | 4,6 | 4,4 | 21,2 | 21,1 |

| Total | 10,3 | 9,6 | 5,1 | 4,9 | 15,6 | 15,0 |

| EOG Resources | 13,9 | 13,4 | 5,9 | 5,7 | 46,7 | 51,2 |

| Pioneer Natural Resources | 15,7 | 10,9 | 7,5 | 5,7 | 73,7 | 22,9 |

| Медиана по аналогам | 15,7 | 13,4 | 5,8 | 5,7 | 33,2 | 22,9 |

| Показатели для оценки | Чистая прибыль 2021Е | Чистая прибыль 2022Е | EBITDA 2021Е | EBITDA 2022E | DPS 20201E | DPS 20201E |

| Exxon Mobil, млрд $ | 15,1 | 18,4 | 45,0 | 49,3 | 3,5 | 3,5 |

| Целевая капитализация Exxon Mobil, млрд $ | 237,2 | 246,2 | 192,8 | 212,2 | 490,3 | 338,9 |

| Средняя целевая капитализация, млрд $ | 286,3 | |||||

| Для справки | ||||||

| Количество акций, млн шт. | 4234 | |||||

| Чистый долг, млрд $ | 59,8 | |||||

| Доля меньшинства, млрд $ | 7,1 |

Источник: Reuters, расчеты ГК «ФИНАМ»

Отметим, что средневзвешенная целевая цена по выборке аналитиков с исторической результативностью прогнозов по данной акции выше среднего составляет, по нашим расчетам, $67,43 (апсайд — 8,4%), рейтинг акции — 3,14 (значение рейтинга 5,0 соответствует рекомендации Strong Buy, а 1,0 — Strong Sell).

В том числе оценка целевой цены акций Exxon Mobil аналитиками Credit Suisse составляет $69,0 (рекомендация — «Нейтрально»), Wells Fargo — $65,0 («Покупать»), MKM Partners — $68,0 («Покупать»).

к содержанию ↑Акции на фондовом рынке

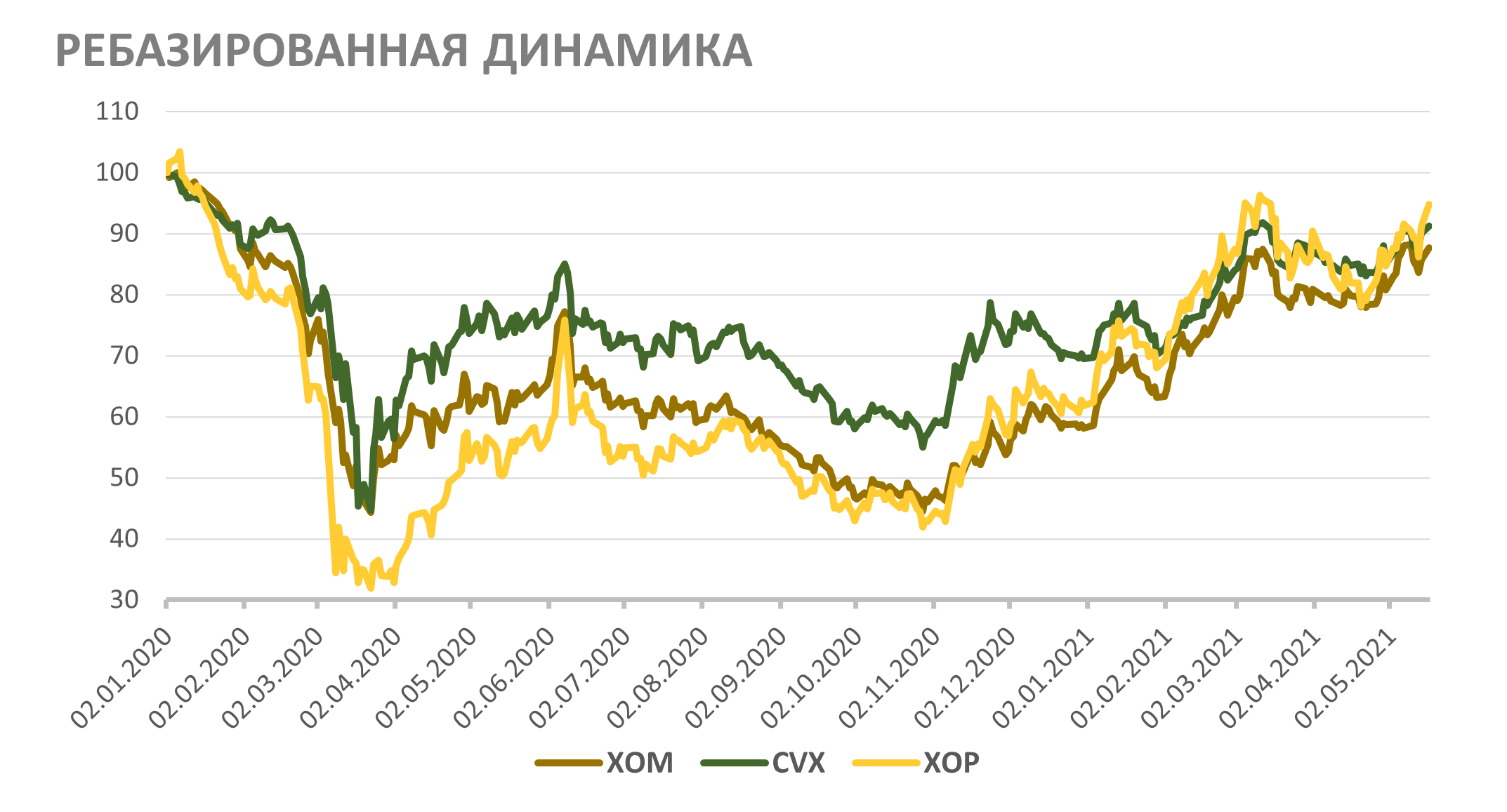

С начала 2020 года акции Exxon Mobil выглядели незначительно хуже, чем его основной ближайший аналог — американский нефтегазовый мейджор Chevron и ETF на нефтегазовый сектор XOP. На наш взгляд, такая динамика связана с тем, что инвесторы не были уверены, что Exxon Mobil сможет зарабатывать достаточно свободного денежного потока для поддержания высокого уровня дивидендов и при этом продолжать инвестировать в развитие. Сейчас на фоне положительных финансовых результатов акции Exxon Mobil почти догнали сектор и, на наш взгляд, в ближайшее время будут двигаться на уровне аналогов.

Источник: Reuters

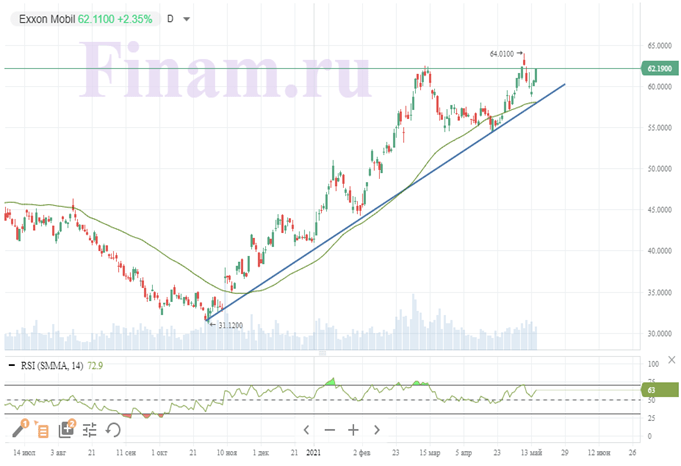

к содержанию ↑Техническая картина

С технической точки зрения акции Exxon Mobil торгуются в рамках среднесрочного восходящего тренда. Ближайшим сопротивлением в текущей ситуации является предыдущий локальный максимум на отметке $64. Поддержка расположена на уровне 50-дневной скользящей средней у $58.

Источник: finam.ru