Инвестиционная идея

Freeport-McMoRan (FCX) — ведущая международная горнодобывающая компания, один из крупнейших мировых производителей меди, с долей рынка около 5%.

| Freeport-McMoRan | |

| Рекомендация | Держать |

| Целевая цена | $ 46,0 |

| Текущая цена | $ 40,9 |

| Потенциал роста | 12,6% |

- Рост цен на медь до новых исторических рекордов в совокупности с восстановлением объемов добычи после технологического спада позволили FCX показать значительный рост финансовых результатов в 4-м кв. 2020 г. и 1-м кв. 2021 г.

- FCX снижает долговую нагрузку и с 2021 г. вернулась к выплате дивидендов по акциям. С 2022 г. компания планирует возвращать акционерам 50% свободного денежного потока.

- Акции FCX с марта 2020 г. выросли в цене в 8 раз. Такая динамика уже учитывает текущие и будущие результаты компании и делает продолжение роста проблематичным без заметной коррекции.

- Поводом для коррекции могут стать действия регуляторов по сдерживанию роста цен на сырьевые товары.

Мы снижаем рекомендацию по акциям FCX до «Держать» в связи с достижением предыдущей цели и ограниченным потенциалом для продолжения роста. Новая целевая цена на июнь 2022 г. — $ 46,0, апсайд к текущей цене — 12,6%.

| Основные показатели обыкн. акций | ||||

| Тикер | FCX | |||

| ISIN | US35671D8570 | |||

| Рыночная капитализация | $ 59,9 млрд | |||

| Enterprise value (EV) | $ 73,7 млрд | |||

| Мультипликаторы | ||||

| P/E LTM | 33,5 | |||

| P/E 2021E | 14,4 | |||

| EV/EBITDA LTM | 12,7 | |||

| EV/EBITDA 2021Е | 7,1 | |||

| DY 2021E | 0,7% | |||

| Финансовые показатели, млрд $ | ||||

| Показатель | 2019 | 2020 | 2021П | |

| Выручка | 14,40 | 14,20 | 22,63 | |

| EBITDA | 2,33 | 4,02 | 10,50 | |

| Чистая прибыль | 0,04 | 0,79 | 4,39 | |

| Дивиденд, $/акц. | 0,20 | 0,27 | 0,68 | |

| FCF | -1,17 | 1,06 | 4,43 | |

Описание эмитента

Freeport-McMoRan, Inc. (FCX) — ведущая международная горнодобывающая компания со штаб-квартирой в Фениксе, штат Аризона. Зарегистрирована в соответствии с законами штата Делавэр (США) 10 ноября 1987 г. Первичное размещение 20% акций на Нью-Йоркской фондовой бирже произошло в 1988 г., после открытия месторождения меди и золота Грасберг в провинции Папуа, Индонезия.

Сегодня портфель активов компании включает в себя район полезных ископаемых Грасберг в Индонезии, месторождения меди и золота и горнодобывающие предприятия в Северной и Южной Америке, в том числе крупномасштабный район минералов Моренси в Северной Америке и предприятие Серро-Верде в Южной Америке.

Медная руда с рудников компании перерабатывается либо путем плавки и рафинирования, либо путем извлечения из раствора и электролитического извлечения. Золото, которое извлекается попутно, в основном продается как компонент медного концентрата или в виде шламов, являющихся продуктом процесса плавки и рафинирования. Кроме того, Freeport-McMoRan — крупнейший в мире производитель молибдена и химикатов на его основе.

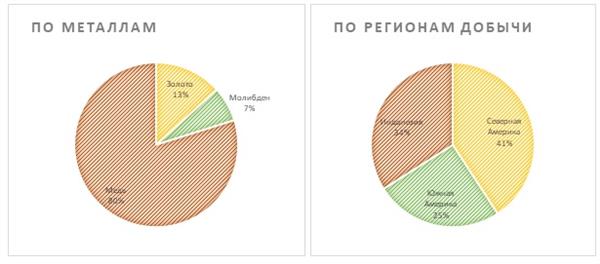

В 2020 г. около 80% выручки от продаж FCX обеспечили продажи меди, около 13% приходилось на золото и около 7% — на молибден.

На предприятиях FCX по всему миру работает около 24 500 человек, не считая работников подрядных организаций.

Акции компании торгуются на Нью-Йоркской фондовой бирже под тикером FCX. Free float составляет 99,6%

Продажи по бизнес-сегментам (2020 г.)

Источник: данные компании

к содержанию ↑Стратегия развития

Продукция компании — медь, золото, молибден и другие сопутствующие металлы в товарных формах и концентрате.

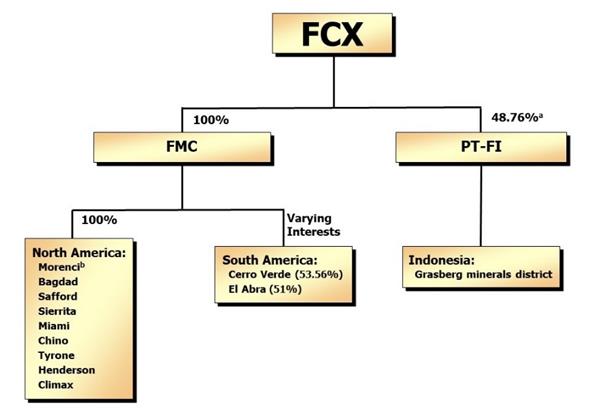

FCX разбила свою деятельность на пять подразделений: медные рудники Северной Америки, горнодобывающие предприятия Южной Америки, горнодобывающие предприятия Индонезии, молибденовые рудники и перерабатывающие предприятия (выплавка и рафинирование).

Северная Америка. В Северной Америке FCX управляет семью открытыми медными рудниками, в том числе пятью в Аризоне (Моренси, Багдад, Саффорд, Сьеррита, Майами) и двумя в Нью-Мексико (Чино и Тайрон), а также двумя молибденовыми рудниками в Колорадо (Хендерсон и Клаймакс). На ряде медных рудников попутно извлекается и производится молибденовый концентрат, а также золото и серебро. В третьем квартале FCX ввела в строй проект Lone Star, расположенный недалеко от ее предприятия в Саффорде (Аризона), производственной мощностью около 200 млн фунтов меди в год. Кроме того, FCX имеет в Северной Америке значительные неразработанные запасы и ресурсы, а также портфель потенциальных долгосрочных проектов развития.

Южная Америка. Деятельность FCX в Южной Америке включает в себя открытую добычу, концентрацию сульфидной руды, извлечение меди. FCX управляет двумя медными рудниками в Южной Америке — Серро-Верде в Перу и Эль-Абра в Чили. Продукция этих рудников продается в виде концентрата или катода по долгосрочным контрактам. Часть медного концентрата перерабатывается на принадлежащем FCX предприятии Atlantic Copper в Испании. Помимо меди, рудник Серро-Верде производит концентрат молибдена и серебро.

Индонезия. Через свою дочернюю компанию PT-FI FCX разрабатывает одно из крупнейших в мире месторождений меди и золота в районе полезных ископаемых Грасберг в Папуа, Индонезия. Это первый и главный актив компании.

| Финансовые коэффициенты | |||

| Показатель | 2019 | 2020 | 2021П |

| Маржа EBITDA | 16,2% | 28,3% | 46,4% |

| Чистая маржа | 0,2% | 5,6% | 19,4% |

| ROE | 0,4% | 7,8% | 25,7% |

| Чистый долг / EBITDA | 3,3 | 1,5 | 0,4 |

В 2019 г. PT-FI завершила добычу на заключительном этапе открытого карьера Грасберг и приступила к расширению разработки значительных подземных рудных тел в рудниках (шахтах). Этим обусловлен технологический спад добычи в 2019 г. и первой половине 2020 г. Сейчас налажена добыча в нескольких шахтах, что способствовало восстановлению объемов. Ожидается, что наращивание производства позволит PT-FI обеспечить среднегодовую добычу в течение следующих нескольких лет в размере 1,55 млрд фунтов меди и 1,6 млн унций золота.

FCX владеет 48,76% акций PT-FI и управляет ее добычей, в которой имеет долю более 70%. Результаты PT-FI консолидированы в финансовой отчетности FCX. Остальные 51,24% акций совместно принадлежат PT Indonesia Asahan Aluminium (Persero), PT Inalum, индонезийскому государственному предприятию, и PT Indonesia Papua Metal. Таковы условия сделки, заключенной с правительством Индонезии по продлению пользования ресурсами Грасберга. Кроме того, компания поставляет рудный концентрат на переработку заводам PT Smelting в Индонезии, где PT-FI владеет 25% (оставшаяся часть принадлежит Mitsubishi). Контракт PT-FI с PT Smelting требует, чтобы PT-FI поставила 100% необходимого медного концентрата по рыночным ценам.

Правительство Индонезии предоставило PT-FI новую специальную лицензию на добычу полезных ископаемых на период до 2041 г., что позитивно для Freeport-McMoRan. Однако лицензия имеет нагрузку в виде обязательства FCX в течение пяти лет построить новый плавильный завод. Экспортные лицензии в стране действительны в течение одного года и подлежат рассмотрению и утверждению правительством каждые шесть месяцев, в зависимости от хода строительства плавильного завода, что означает для компании определенные риски.

— Молибденовые шахты. В собственности компании два молибденовых рудника в Колорадо — подземный рудник Хендерсон и открытый рудник Клаймакс, где производится химический молибденовый концентрат высокой чистоты, который обычно перерабатывается в химические продукты из молибдена с добавленной стоимостью. FCX — крупнейший в мире производитель молибдена и химикатов на основе молибдена.

— Выплавка и рафинирование. Freeport-McMoRan полностью владеет и управляет плавильным заводом в Аризоне (Майами) и перерабатывающим заводом в Техасе (Эль-Пасо). Кроме того, компании принадлежит медеплавильный и аффинажный завод Atlantic Copper, расположенный на земельных участках, выданных властями порта Уэльва (Испания), срок действия которых истекает в 2039 г. Как упоминалось выше, PT-FI владеет 25% плавильного завода PT Smelting в Индонезии и имеет обязательство по строительству еще одного плавильного предприятия в этой стране.

к содержанию ↑Факторы привлекательности

В 2021 г. цены на медь показали впечатляющую ценовую динамику, достигнув рекордных значений. Даже с учетом возможной коррекции это обеспечит производителям сильные финансовые результаты в текущем году. Долгосрочным фактором роста потребления меди будет стимулирование энергоперехода и декарбонизации, которые потребуют в будущем ее значительного количества.

Freeport-McMoRan — один из крупнейших мировых производителей меди. Топ-10 крупнейших производителей меди обеспечивают примерно 43% от общего мирового производства меди. FCX занимает в этом списке четвертое место по объемам добычи, с долей рынка около 5%.

Конкурентная позиция компании основана на размере, качестве и содержании рудных тел, а также на способности управлять расходами по сравнению с другими производителями. У FCX разнообразный портфель горнодобывающих предприятий с разным содержанием руды и структурой затрат.

Компания обладает портфелем качественных активов со значительными доказанными и вероятными запасами меди, золота и молибдена. Запасы компании географически диверсифицированы между основными регионами добычи — Индонезией, Северной и Южной Америкой. По состоянию на 31 декабря 2020 г. расчетные консолидированные извлекаемые доказанные и вероятные запасы полезных ископаемых FCX составляли 113,2 млрд фунтов меди (примерно 51,3 млн тонн), 28,9 млн унций золота и 3,71 млрд фунтов молибдена (1,7 млн тонн).

| Расчетные извлекаемые доказанные и вероятные запасы полезных ископаемых на 31 декабря 2020 г. | Медь | Золото | Молибден |

| (млрд фунтов) | (млн унций) | (млрд фунтов) | |

| Северная Америка | 47,1 | 0,6 | 3,01 |

| Южная Америка | 33,7 | – | 0,7 |

| Индонезия | 33,4 | 28,3 | – |

| Консолидированная база | 113,2 | 28,9 | 3,71 |

| Чистая доля FCX за вычетом долей партнеров | 81,8 | 15,5 | 3,39 |

Источник: данные компании

В 2020 г. компания преодолела технологический спад добычи, вызванный переходом от картерного способа разработки месторождения в Индонезии к шахтному, и нацелена на рост объемов. Разрабатываемые пласты представляют собой рудное тело с высоким процентом содержания меди и золота. Это должно обеспечить среднегодовую добычу в течение следующих нескольких лет в размере 1,55 млрд фунтов меди и 1,6 млн унций золота.

Консолидированные продажи за первый квартал 2021 г. составили 825 млн фунтов меди, 258 тыс. унций золота и 21 млн фунтов молибдена. Ожидается, что консолидированные продажи за 2021 г. составят примерно 3,85 млрд фунтов меди, 1,3 млн унций золота и 85 млн фунтов молибдена.

Источник: прогнозы компании

Большая часть капитальных затрат FCX относится к проектам, которые, как ожидается, значительно увеличат производство и денежный поток в будущих периодах, что позволит продолжать генерировать операционные денежные потоки, превышающие капитальные затраты в будущие годы.

Менеджмент компании нацелен на ускоренное снижение долговой нагрузки и возврат к сильной дивидендной политике.

к содержанию ↑Дивиденды

Компания не выплачивала дивиденды по акциям в 2016–2017 гг. и в 2020 г. В феврале 2021 г. совет директоров восстановил выплату денежных дивидендов по обыкновенным акциям из расчета $ 0,30 на акцию в год. Дивиденды за 1-й кв. были выплачены в марте в размере $ 0,075 на акцию.

Совет также принял новую финансовую политику для распределения денежных потоков в соответствии со стратегическими целями по поддержанию сильного баланса, увеличению прибыли для акционеров и расширению возможностей для будущего роста. Согласно новой политике, до 50% FCF будет направляться на выплаты акционерам, а остаток — на сокращение долга и инвестиции в проекты роста, повышающие стоимость.

Новая политика выплат будет реализована после достижения цели по чистому долгу в диапазоне от $ 3 млрд до $ 4 млрд, без учета проектной задолженности по дополнительным заводским мощностям в Индонезии. В текущих рыночных условиях компания намерена достичь этой цели в начале 2022 г.

к содержанию ↑Отраслевые тенденции

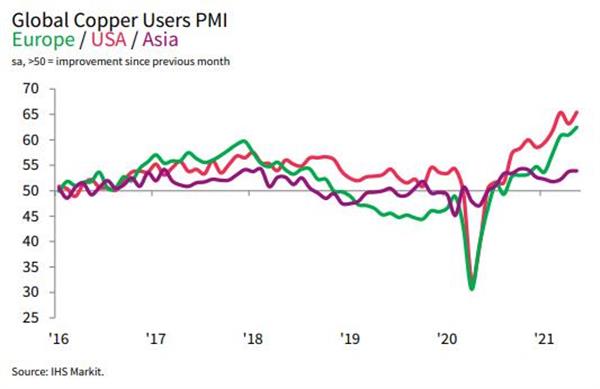

Рост деловой активности после острой фазы пандемии, стимулируемый мерами финансовой поддержки населения и бизнеса развитых стран, приводит к быстрому востановлению спроса на медь. С 4-го кв. 2020 г. PMI потребителей меди, по версии HIS Markit, прочно закрепился выше отметки 50 пунктов и в 2021 г. продолжил рост.

В силу своих физических качеств медь — это основной электротехнический металл, и поэтому является критически важным металлом для глобального энергоперехода. Электромобилям и возобновляемой энергетике требуется в 4–5 раз больше меди, чем автомобилям с ДВС и тепловым электростанциям. Это задает долгосрочный тренд на рост потребления меди, что тоже поддерживает цены на металл.

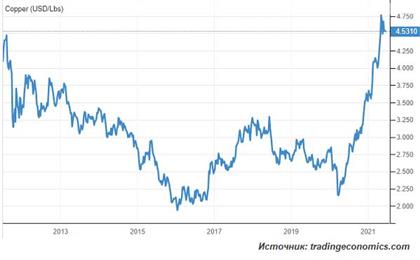

В сочетании с ослаблением доллара и высокой ликвидностью производных инструментов на товарных биржах цены на медь превысили 10-летние максимумы и держатся выше $ 4,5 за фунт.

Мировой спрос в январе — декабре 2020 г. составил 25,33 млн тонн, по сравнению с 23,86 млн тонн за весь 2019 г. При этом видимый спрос в Китае составил 14,99 млн тонн, что на 17,1% выше, чем в 2019 г.

В 1-м кв. 2021 г. мировая добыча выросла на 2,3% г/г и составила 5,16 млн тонн. Производство рафинированной меди выросло на 2,0%, до 5,91 млн тонн.

Мировой спрос в январе — марте 2021 г. составил 5,91 млн тонн, по сравнению с 5,71 млн тонн за первые три месяца 2020 г., т. е. был на 3,5% больше. При этом видимый спрос в Китае за этот период увеличился на 11,6%, до 3,19 млн тонн.

Высокие цены стимулируют производителей активизировать рост добычи и производства, в том числе запуская проекты, ранее казавшиеся менее рентабельными. В силу этого опасения относительно дефицита меди в среднесрочной перспективе могут оказаться несостоятельными, что может привести к коррекции и стабилизации цен на рынке меди в конце 2021 — начале 2022 г.

к содержанию ↑Операционные и финансовые показатели

Благодаря возобновлению роста объемов добычи на ключевых месторождениях, Freeport-McMoRan удалось преодолеть спад и обеспечить рост операционных показателей.

В 1-м кв. 2020 г. производство меди увеличилось до 910 млн фунтов с ростом на 24,5% г/г и на 5,3% кв/кв. При этом объемы продаж выросли менее заметно и составили 825 млн фунтов, что на 13,2% больше, чем годом ранее, но на 4,7% меньше относительно 4-го кв. 2020 г.

Добыча золота выросла за год на 90,4%, до 297 тыс. унций, в основном отражая возобновление объемов добычи на рудниках Индонезии после спада, вызванного завершением карьерной разработки и переходом к шахтному способу добычи. Относительно 4-го кв. 2020 г. добыча золота увеличилась на 8,8%. Однако продажи показали и более сдержанную динамику: они составили 258 тыс. унций, увеличившись на 79,2% г/г и снизившись на 11,9% кв/кв.

FCX: операционные результаты 1К 2021

| Показатель | 1К21 | 1К20 | Изм. г/г, % | 4К20 | Изм. кв/кв, % |

| Медь | |||||

| Производство (млн фунтов) | 910 | 731 | 24,5% | 864 | 5,3% |

| Продажи (млн фунтов) | 825 | 729 | 13,2% | 866 | -4,7% |

| Средняя цена реализации ($ за фунт) | 3,94 | 2,43 | 62,1% | 3,40 | 15,9% |

| Чистые денежные затраты ($ за фунт) | 1,39 | 1,90 | -26,8% | 1,28 | 8,6% |

| Золото | |||||

| Производство (тыс. унций) | 297 | 156 | 90,4% | 273 | 8,8% |

| Продажи (тыс. унций) | 258 | 144 | 79,2% | 293 | -11,9% |

| Средняя цена реализации ($ за унцию) | 1 713 | 1 606 | 6,7% | 1 870 | -8,4% |

| Молибден | |||||

| Производство (млн фунтов) | 20 | 19 | 5,3% | 19 | 5,3% |

| Продажи (млн фунтов) | 21 | 21 | 0,0% | 21 | 0,0% |

| Средняя цена реализации ($ за фунт) | 11,62 | 11,10 | 4,7% | 9,96 | 16,7% |

Источник: данные компании, расчеты ГК «ФИНАМ»

Консолидированная выручка FCX в 1-м кв. 2021 г. показала рост на 73,3% в годовом и на 7,9% в квартальном сопоставлении, до $ 4 850 млн. Компания получила операционную прибыль в размере $ 1 532 млн по сравнению с убытком в $ 473 млн годом ранее, но все же это на 10,4% ниже результата 4-го кв. 2020 г.

Показатель скорректированной EBITDA снизился на 9% относительно данных 4-го кв. 2020 г. и составил $ 1951 млн по сравнению с отрицательным значением в 1-м кв. 2020 г. Рентабельность EBITDA составила 40,2%.

Чистая прибыль на акцию сохранилась на уровне предыдущего квартала и составила $ 0,48 по сравнению с убытком $ 0,34 на акцию в 1-м кв. 2020 г.

FCX: финансовые результаты за 2020 г. и 1К 2021 г. (млн $)

| Показатель | 1К21 | 4К20 | Изм., % | 1К20 | Изм., % | 2020 г. | 2019 г. | Изм., % |

| Выручка, млн $ | 4 850 | 4 495 | 7,9% | 2 798 | 73,3% | 14 198 | 14 402 | -1,4% |

| Скорректированная EBITDA, млн $ | 1 951 | 2 144 | -9,0% | -132 | – | 3 965 | 2 086 | 90,1% |

| Чистая прибыль, млн $ | 756 | 566 | 33,6% | -244 | – | 790 | 36 | в 23 р. |

| Чистая прибыль акционеров, млн $ | 718 | 708 | 1,4% | -491 | – | 596 | -239 | – |

| Прибыль на акцию, $ | 0,48 | 0,48 | 0,0% | -0,34 | – | 0,41 | -0,17 | – |

| Свободный денежный поток, млн $ | 717 | 939 | -23,6% | -648 | – | 1 056 | -1 170 | – |

| Рентабельность по EBITDA | 40,2% | 47,7% | -7,5 п. п. | -4,7% | +28,2 п. п. | 27,9% | 14,5% | +13,4 п. п. |

| Чистая рентабельность | 14,8% | 15,8% | -0,9 п. п. | -17,5% | – | 4,2% | -1,7% | – |

Источник: данные компании, расчеты ГК «ФИНАМ»

По состоянию на конец 1-го кв. 2021 г. у FCX было $ 4,58 млрд в виде консолидированных денежных средств и их эквивалентов. Общая сумма долга составила $ 9,81 млрд. Показатель чистого долга снизился с начала года на 13,6%, до $ 5,23 млрд.

| Показатель | 31.03.2021 | 31.12.2020 | Изм.,% |

| Денежные средства и их эквиваленты, млн $ | 4 580 | 3 657 | 25,2% |

| Общий долг, млн $ | 9 809 | 9 711 | 1,0% |

| Чистый долг, млн $ | 5 229 | 6 054 | -13,6% |

Источник: данные компании, оценки ГК «ФИНАМ»

Капитальные затраты в 1-м кв. 2021 г. составили $ 0,4 млрд, в том числе примерно $ 0,3 млрд на крупные проекты. Ожидается, что капитальные затраты на весь 2021 г., без учета затрат на металлургическое производство в Индонезии, составят около $ 2,3 млрд, включая $ 1,4 млрд на крупные проекты, в основном связанные с подземными работами в районе месторождения Грасберг.

FCX: историческая и прогнозная динамика ключевых финансовых показателей (млрд $)

| 2016 | 2017 | 2018 | 2019 | 2020 | 2021E | 2022E | 2023E | |

| Отчет о прибылях и убытках | ||||||||

| Выручка | 14,8 | 16,4 | 18,6 | 14,4 | 14,2 | 22,6 | 24,7 | 22,9 |

| EBITDA | 4,7 | 4,3 | 7,1 | 2,3 | 4,0 | 10,5 | 12,4 | 12,0 |

| Чистая прибыль | 0,3 | 1,7 | 2,2 | 0,0 | 0,8 | 4,4 | 5,4 | 3,6 |

| Рентабельность | ||||||||

| Рентабельность EBITDA | 31,5% | 26,0% | 38,0% | 16,2% | 28,3% | 46,4% | 50,4% | 52,4% |

| Рентабельность чистой прибыли | 2,1% | 10,4% | 11,9% | 0,2% | 5,6% | 19,4% | 21,9% | 15,7% |

| ROE | 5,1% | 21,4% | 23,0% | 0,4% | 7,8% | 25,7% | 26,1% | 16,0% |

| Показатели денежного потока, долга и дивидендов | ||||||||

| FCF | 0,9 | 3,3 | 1,9 | -1,2 | 1,1 | 4,4 | 5,7 | 5,6 |

| Чистый долг | 11,8 | 8,7 | 6,9 | 7,8 | 6,1 | 3,8 | 2,3 | 1,7 |

| Чистый долг / EBITDA | 2,5 | 2,0 | 1,0 | 3,3 | 1,5 | 0,4 | 0,2 | 0,1 |

| Дивиденд, $ на акцию | 0,000 | 0,000 | 0,200 | 0,200 | 0,050 | 0,266 | 0,681 | 0,621 |

Источник: Reuters, расчеты ГК «ФИНАМ

к содержанию ↑Оценка

Мы оценили Freeport-McMoRan сравнительным методом, основываясь на прогнозных финансовых показателях за 2021 г. Используемые компании-аналоги представлены в таблице ниже:

| Компания | P/E 2021E | P/E 2022E | EV/EBITDA 2021E | EV/EBITDA 2022E |

| Freeport-McMoRan | 14,4 | 13,8 | 7,1 | 6,3 |

| GMK Noril’skiy Nikel’ | 7,4 | 7,9 | 5,3 | 5,7 |

| Southern Copper | 16,3 | 20,0 | 8,2 | 9,3 |

| Antofagasta | 16,0 | 15,7 | 5,3 | 5,2 |

| Hindustan Zinc | 14,7 | 13,3 | 9,3 | 8,4 |

| China Molybdenum | 21,8 | 22,7 | 12,9 | 12,3 |

| First Quantum Minerals | 17,8 | 13,9 | 6,8 | 5,9 |

| Vedanta | 7,2 | 6,7 | 3,4 | 3,3 |

| Sumitomo Metal Mining | 10,9 | 8,8 | 8,8 | 8,0 |

| Boliden | 11,2 | 18,1 | 5,5 | 7,0 |

| Jiangxi Copper | 19,8 | 18,4 | 9,6 | 10,0 |

| KGHM Polska Miedz | 6,9 | 10,5 | 4,4 | 5,9 |

| Медиана | 14,6 | 13,9 | 7,0 | 6,6 |

| Показатели для оценки | Прибыль 2021E | Прибыль 2022E | EBITDA 2021E | EBITDA 2022E |

| Freeport-McMoRan, млн $ | 4 391 | 5 418 | 10 498 | 12 442 |

| Целевая капитализация FCX, $ млн | 63 970 | 75 043 | 60 478 | 71 631 |

Источник: Reuters, оценки ГК «ФИНАМ»

Наша оценка определяется как взвешенное среднее оценок по прогнозным мультипликаторам EV/EBITDA и P/E на 2021 и 2022 г. Вес оценок присваивается в зависимости от долговой нагрузки компании, усредненной за текущий год, два предшествующих и два прогнозных года. В данном случае — с 2018 по 2022 г. Диапазон веса оценки по P/E распределен в интервале от 50% до 0%. Чем больше отношение «Чистый долг / EBITDA», тем меньшую ценность имеет оценка по P/E.

Средний коэффициент «Чистый долг / EBITDA» для Freeport-McMoRan составляет 1,1х. Следовательно, применяется вес оценки по P/E — 40%, по EV/EBITDA — 60%.

| Таблица расчета веса оценки по мультипликаторам | ||||||

| Критерий | Net Debt / EBITDA | <0,5 | 0,5–1,5 | 1,5–2,5 | 2,5–3,5 | > 3,5 |

| Вес | PE | 50% | 40% | 30% | 20% | 0% |

| EV/EBITDA | 50% | 60% | 70% | 80% | 100% | |

Наша оценка справедливой стоимости Freeport-McMoRan на июнь 2022 г. составляет $ 67 436 млн, или $ 46,0 за акцию. Эта оценка предполагает потенциал роста на 12,6% от текущего ценового уровня и соответствует рекомендации «Держать».

| Показатель | Значение |

| Freeport-McMoRan, Market Cap, млн $ | 59 867 |

| Доля меньшинства (1Q 2021), млн $ | 8 653 |

| Чистый долг (1Q 2021), млн $ | 5 229 |

| Количество акций в обращении (1Q 2021), млн шт. | 1 466 |

| Итоговая оценка целевой капитализации, млн $ | 67 436 |

| Целевая цена акции, $/шт. | 46,01 |

| Потенциал роста/снижения | 12,6% |

Средневзвешенная целевая цена акций FCX по выборке аналитиков с исторической точностью прогнозов не менее среднего составляет, по нашим расчетам, $ 44,06 (апсайд — 7,8%), а рейтинг акции эквивалентен 3,4 (где 1,0 соответствует рекомендации Strong Sell, 3,0 — Hold, а 5,0 — Strong Buy).

В том числе оценка целевой цены акций FCX аналитиками Exane BNP Paribas составляет $ 40,3 (NEUTRAL, соответствует уровню «Держать»), аналитиками инвестбанка Raymond James — $ 47,0 (OUTPERFORM, соответствует уровню «Покупать»), аналитиками Scotiabank GBM — $ 42,0 (SECTOR OUTPERFORM, соответствует уровню «Покупать»).

к содержанию ↑Акции на фондовом рынке

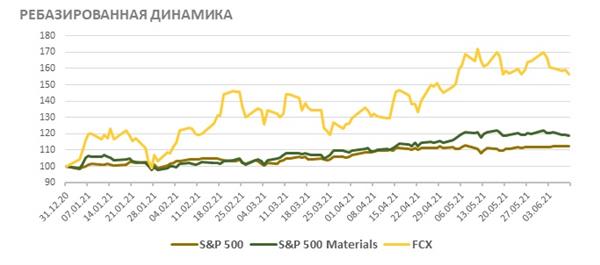

Динамика акций Freeport-McMoRan в последнее время отличается повышенной волатильностью. При этом их динамика в 2021 г. продолжает обгонять сводные и отраслевые индексы, чему способствует не только рост цен на медь, но и восстановление объемов добычи, а также возобновление выплаты дивидендов. С начала года акции FCX подскочили на 57,0% по сравнению с отраслевым индексом S&P 500 Materials, который за это время прибавил 18,4%, в то время как сам индекс S&P 500 поднялся на 13,1%.

Источник: Reuters

к содержанию ↑Техническая картина

С марта 2020 г. стоимость акций FCX подскочила в 8 раз. После такого динамичного взлета сопротивление продолжению роста нарастает с каждым новым подъемом. Об этом говорят как участившиеся корректирующие движения, так и нарастание дивергенции с графиком индекса относительной силы (RSI), заметное на недельном графике котировок Freeport-McMoRan. Мы ожидаем замедления роста и перехода котировок FCX в фазу консолидации.

Источник: Финам