Инвестиционная идея

Газпром — одна из крупнейших публичных нефтегазовых компаний в мире по объему доказанных запасов и добычи углеводородов.

Мы рекомендуем «Держать» акции Газпрома с целевой ценой 210,28 руб. Потенциал 1% в перспективе 12 мес. Длинные позиции по GAZP стоит формировать на ценовых коррекциях.

| Газпром | |

| Рекомендация | Держать |

| Целевая цена | 210,28 руб. |

| Текущая цена | 208,75 руб. |

| Потенциал | 1% |

*Стратегия направлена на увеличение поставок газа в страны Азиатско-Тихоокеанского региона и в Европу.

* Значительная часть выручки не зависит от цен на сырье. Транспортировка газа, продажа нефтепродуктов, продажа газа на внутреннем рынке, продажиэлектрической и тепловой энергии позволяют компании генерировать прибыль независимо от цен на энергоресурсы на мировом рынке.

* Компания активно развивает проекты в области газопереработки. К 2024 г. намечены выходы на плановую мощность Амурского ГПЗ и интегрированного комплекса Усть-Луга.

Газпром увеличит долю дивидендных выплат от чистой прибыли с 40% в 2020 г. до 50% после 2021 г.

к содержанию ↑Описание эмитента

Газпром — крупнейшая энергетическая компания. Основные направления деятельности — геологоразведка, добыча, транспортировка, хранение, переработка и реализация газа, газового конденсата и нефти, а также производство и сбыт электроэнергии.

| Основные показатели обыкн. акций | |||||

| Тикер | GAZP | ||||

| ISIN | RU0007661625 | ||||

| Рыночная капитализация | 4,9 трлн руб. | ||||

| Enterprise value (EV) | 10,1 трлн руб. | ||||

| Мультипликаторы | |||||

| P/E LTM | NA | ||||

| P/E 2021E | 7,0 | ||||

| EV/EBITDA LTM | 8,2 | ||||

| EV/EBITDA 2021Е | 6,4 | ||||

| DY 2021E | 6,1% | ||||

| Финансовые показатели, млрд руб. | |||||

| Показатель | 2018 | 2019 | 2020П | ||

| Выручка | 8 224 | 7 660 | 6 116 | ||

| EBITDA | 2 599 | 1 835 | 1 293 | ||

| Чистая прибыль | 1 456 | 1 203 | 240

|

||

| Дивиденд | 8,04 | 16,61 | 2,75 | ||

| Денежный поток | -22 | -67 | 265 | ||

| Финансовые коэффициенты | |||||

| Показатель | 2018 | 2019 | 2020П | ||

| Маржа EBITDA | 32% | 24% | 21% | ||

| Чистая маржа | 18% | 16% | 4% | ||

| ROE | 12% | 9% | 0,3% | ||

| Чистый долг / EBITDA | 1,2x | 1,7x | 3,0x | ||

Структура капитала: Федеральное агентство по управлению государственным имуществом — 9 млрд акций (38,4%), Роснефтегаз — 2,6 млрд акций (11%), остальные владеют менее 1%. Free float — 11,75 млрд акций (49,7%).

к содержанию ↑Положение компании на рынке

Около 40% газа идет на экспорт — это самая маржинальная часть бизнеса, так как цены за рубежом обычно в несколько раз выше российских, которые каждый год индексируются на инфляцию и не зависят от рыночных факторов.

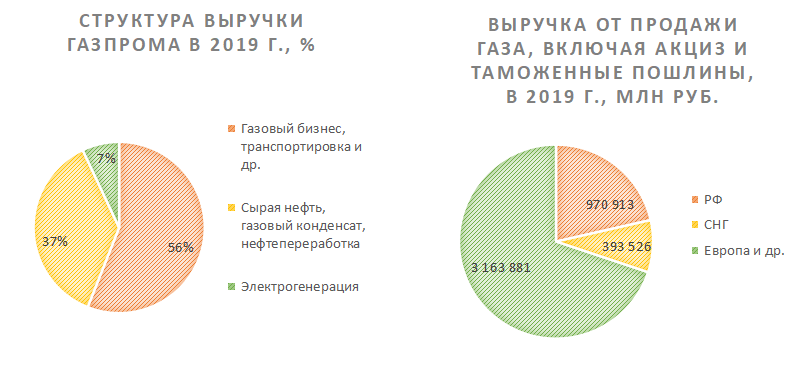

Реализация газа внутри РФ принесла компании только 1 трлн руб. выручки, что составляет чуть больше 20% от общей, несмотря на объем поставок 46,5% от общего поставленного газа, а 70% выручки было обеспечено поставками в Европу и другие страны, общий объем физических поставок по которому составил 45,8%. Помимо основного бизнеса, у Газпрома есть дочки: из крупных публичных — это «Газпром нефть» (95%) и Мосэнерго (53%), на которых стоят основные нефтяные и энергетические активы компании.

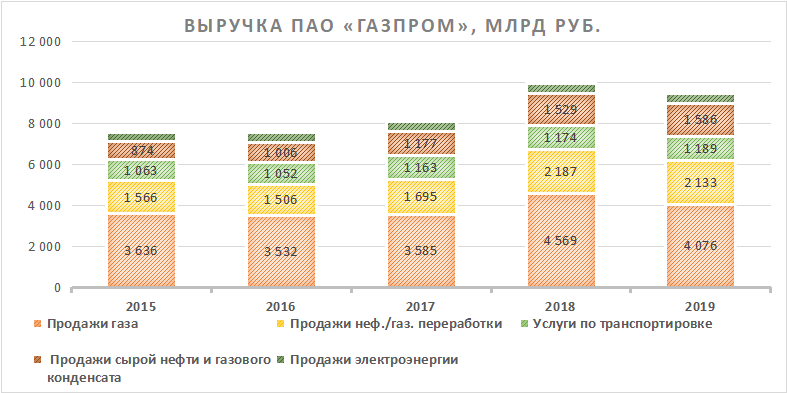

Разбивка выручки по бизнес-сегментам и по источникам (2019 г.)

Источник: отчетность компании

На Газпром приходится около 11% мировой и 71% российской добычи газа, а также около 12% добычи нефти в РФ. Структура выручки по бизнес-сегментам по итогам 2019 г. составила 56% с газового бизнеса, 37% — с нефти, нефтепереработки и газового конденсата, 7% — с электрогенерации.

Газпром — единственная российская компания, которая может экспортировать трубопроводный газ. Компании также принадлежит крупнейшая в мире газотранспортная система, протяженность которой 175,2 тыс. км (+1,5% к протяженности 2018 г.), около 82% всех газораспределительных сетей регионов России находится в собственности и на обслуживании дочерних и зависимых ГРО группы. Группа «Газпром» реализует важную государственную задачу по газификации российских регионов. Ежегодно создаются условия для подключения десятков тысяч потребителей к ГТС. Уровень газификации природным газом в целом по России в 2019 г. составляет порядка 70,1%. К 2030 г. планируется довести этот уровень до 100%. На эти цели планируется потратить 2 трлн руб., из которых 1,1 трлн руб. будет выделено Газпромом.

В России на долю группы «Газпром» приходится более половины общего объема переработки природного и попутного газа и 18% переработки нефти и стабильного газового конденсата.

Источник: отчетность компании

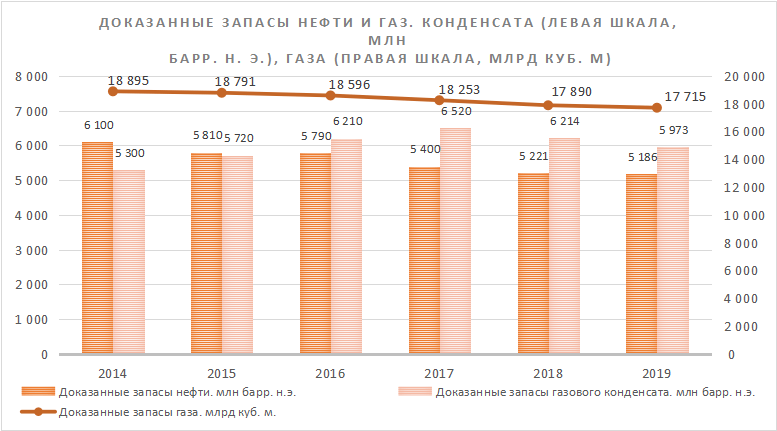

«Газпром» является мировым лидером по величине запасов природного газа, располагая 16% мировых запасов. Доказанные запасы углеводородов Газпрома на 31 декабря 2019 г., по стандартам Комиссии по ценным бумагам и биржам США, составили 17 715 млрд куб. м газа, 5 186 млн барр. нефти и 5 973 млн барр. н. э. газового конденсата.

Источник: отчетность компании

По уровню текущей добычи доказанных запасов газа хватит на 35 лет, нефти — на 15 лет, газового конденсата — на 44 года. У компании достаточно доказанных запасов для добычи, что позволяет не вкладываться в разведку в ближайшие 10 лет.

к содержанию ↑Стратегия развития

Стратегия развития направлена на расширение газового, нефтяного и электроэнергетического бизнеса.

- Газовый бизнес. Стратегической целью группы «Газпром» в газовом бизнесе является сохранение статуса лидера среди глобальных нефтегазовых компаний путем диверсификации рынков сбыта и форм поставки природного газа и продуктов его переработки и обеспечения надежности газоснабжения потребителей. Газовый бизнес, в свою очередь, делится на разведку и добычу нефти и газа, развитие газотранспортных мощностей, подземные хранилища газа (ПХГ), а также развитие переработки газа, газового конденсата и газохимии.

Что касается проектов разведки и добычи газа, то компания активно формирует центры газодобычи на востоке России, продолжает разрабатывать крупные месторождения в своем основном регионе присутствия — на полуострове Ямал, а также постепенно начинает разработку месторождения континентального шельфа северных морей. В 2019 г. Газпром ввел в эксплуатацию несколько ключевых месторождений, тем самым удалось компенсировать истощение запасов и нарастить доказанные и предполагаемые запасы газа на 2 014 млрд куб. м.

Развитие газотранспортных мощностей в основном сосредоточено на двух экспортноориентированных проектах — «Сила Сибири» и «Северный поток — 2». Также компания развивает внутренние газопроводы на Дальнем Востоке (Сахалин — Хабаровск — Владивосток) и в своем основном производственном регионе на полуострове Ямал. Перед компанией стоят стратегические цели по газификации России. К 1 января 2020 г. уровень газификации России составляет 70,1% (в городах — 73%, в сельской местности — 61,8%). Через 5 лет от компании ожидают, что уровень газификации поднимется примерно до 90%. Топ-менеджмент Газпрома готов выделить на повышение уровня газификации 526 млрд руб. до 2025 г. В 2025–2030 гг. вложения составят уже 650 млрд руб., и к концу второй пятилетки ожидается 100% газификации РФ. Для Газпрома инвестиции в газификацию РФ — это социальная нагрузка. Годовая выручка за 2019 г. на внутреннем рынке ниже более чем в 3 раза, относительно выручки из Европы за аналогичный период.

Компания активно увеличивает свои газовые хранилища. Приоритетными проектами являются Волгоградское и Калининградское подземные хранилища газа. Их главное преимущество — близость к европейскому потребителю.

Развитие газопереработки заключается в развитии двух проектов — Амурский ГПЗ и интегрированного комплекса Усть-Луга. Выход Амурского ГПЗ на проектную мощность ожидается в 2021–2024 гг., ориентировочный объем переработки составит 42 млрд куб. м в год, а производство СПГ — 13 млн тонн в год. Выход интегрированного комплекса Усть-Луга на проектную мощность намечен на 2023–2024 гг., ориентировочный объем переработки составит 45 млрд куб. м в год, производство гелия — 60 млн тонн в год, этана — 2,5 млн тонн в год, пропана — 1 млн тонн в год.

- Нефтяной бизнес. Стратегические цели ПАО «Газпром нефть», которое на 95% принадлежит Газпрому, до 2030 г.: рост добычи жидких углеводородов темпами не ниже рынка и максимизация маржинальности каждого барреля путем эффективного управления всей цепочкой создания стоимости. На данный момент «Газпром нефть» широко вовлекает в эксплуатацию ранее нерентабельные остаточные месторождения за счет использования новых технологий. Также разрабатываются нефтегазовые участки на континентальном шельфе Охотского моря и осваивается ресурсная база полуострова Ямал. Всего до 2024 г. планируется ввести в промышленную разработку около 6 крупных новых месторождений, что позволит нарастить ресурсную базу.

У «Газпром нефти» несколько стратегических проектов в области переработки нефти. Компания видит в нефтехимии точку развития, поэтому активно развивает данное направление. Ключевыми являются проекты Московский НПЗ, Омский НПЗ, а также проект НПЗ в г. Панчеево, Сербия. К концу 2021 г. большинство из них выйдет на проектную мощность. «Газпром нефть» за 2019 г. имеет следующие источники доходов: 1/3 выручки (1,2 трлн руб.) получает с апстрима и 2/3 выручки (2,4 трлн руб.) — с даунстрима.

- Энергетический бизнес компании «Газпром» является сравнительно небольшим, относительно газового и нефтяного. Компания в своей стратегии к 2024 г. в основном указывает, что будет реконструировать и модернизировать энергетические мощности.

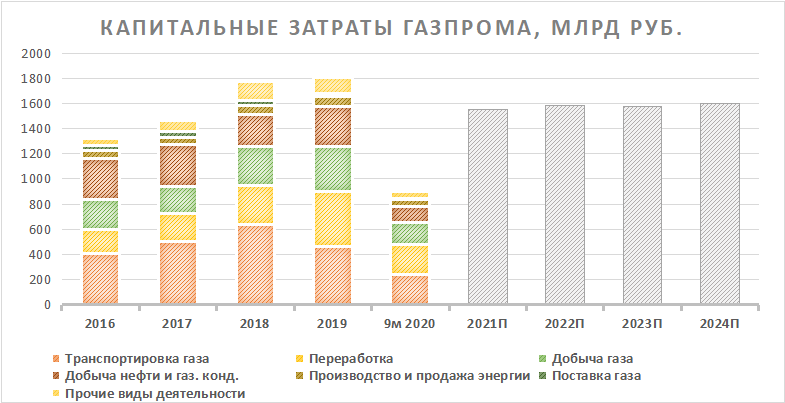

Инвестиционная программа

Анализируя капитальные затраты Газпрома с 2016 г. по настоящий момент, можно выделить, что большинство затрат на транспортировку произошло в 2016–2018 гг. В этот период введены в эксплуатацию такие крупные проекты, как «Турецкий поток», «Сила Сибири», газотранспортный коридор от Ямала до Балтийского моря, где впоследствии было начато строительство «Северного потока — 2».

Источник: отчетность компании, прогноз Reuters

Крупное финансирование проектов Газпром завершил по большей части до 2019 г. Объем капитальных вложений на 2020 г. в первоначальном варианте был сокращен на 20%, а уже в середине 2020 г. — на 30% относительно 2019 г. Компания в 2019 г. завершала свои крупнейшие инвестпроекты, поэтому изначально планировала снижение, а во время пандемии еще больше сократила перечень инвестиционных проектов, сконцентрировавшись на приоритетных. Основные инвестиции Газпрома, включенные в инвестпрограмму на 2021 г., также сфокусированы на финансировании приоритетных проектов, направленных на реализацию стратегических задач компании. Принятый бюджет обеспечит покрытие обязательств Газпрома без дефицита, в полном объеме. Перечисленные решения полностью повторяют текущие тренды отрасли на сокращение капитальных затрат и экономии практически на всем. Компании из нефтегазового сектора стараются утверждать бездефицитные бюджеты, поскольку остерегаются повторения 1П 2020 г.

Газпром, в свою очередь, пытается удержать свою маржинальность как никогда ранее. С сильнейшим за все время падением выручки в 1-м кв. и 2-м кв. 2020 г., относительно 1-го кв. и 2-го кв. 2019 г. компания старается удержать свои контролируемые затраты на минимумах, и, судя по показателям в 3-м кв. 2020 г. и прогнозам, у нее это получится.

Источник: отчетность компании

Важно отметить рост выручки с продажи продуктов нефтепереработки на 30% с уровней 2015 по 2019 г. Компания активно развивает проекты в области глубокой переработки сырья. Инвестиции в переработку ежегодно только нарастают, а первоначальный вариант бюджета на 2020 г. не предполагал снижения капитальных затрат на приоритетные проекты в области газохимии и СПГ.

Можно отметить рост выручки с продажи сырой нефти, за счет использования передовых технологий компании «Газпром нефть» удалось нарастить добычу с 2015 по 2019 г. на 8,5%.

к содержанию ↑Факторы привлекательности

- Стратегические проекты по производству СПГ. Газпром активно развивает свои СПГ-проекты. Один из них — «Владивосток СПГ», работы по которому начали вести в 2020 г. Мощность завода составит 1,5 млн тонн в год. СПГ планируется поставлять в страны Азиатско-Тихоокеанского региона.

Планируется создание крупного комплекса по переработке этансодержащего газа и производству сжиженного природного газа в районе Усть-Луги. Он позволит нарастить российский экспорт СПГ, а также сжиженных углеводородных газов (СУГ). Существенно увеличится производство этана, который востребован отечественной промышленностью. Предприятие станет самым мощным по объему переработки газа в России и крупнейшим по объему производства сжиженного природного газа в регионе Северо-Западной Европы. Комплекс будет ежегодно перерабатывать 45 млрд куб. м газа, производить 13 млн тонн СПГ, до 3,8 млн тонн этановой фракции, до 2,4 млн тонн СУГ и 0,2 млн тонн пентан-гексановой фракции. Стратегическая задача компании в долгосрочном периоде — занять 15% мирового рынка СПГ.

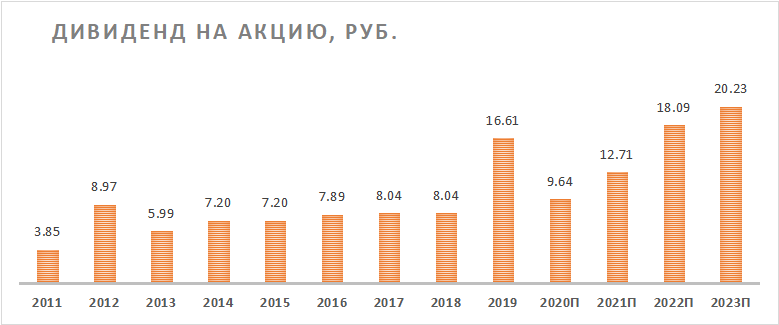

- Высокие дивиденды. Газпром в конце 2019 г. принял новую дивидендную политику и теперь платит дивиденды по скорректированной на неденежные статьи (переоценки, курсовые разницы и др.) чистой прибыли. За 2020 г. компанией планируется направить 40% от скорректированной чистой прибыли на выплату дивидендов. С 2021 г. норма выплат будет повышена до 50%. Прогноз по дивидендам представлен ниже:

Источник: отчетность компании, прогнозы Reuters

- Значительная доля чистой выручки формируется от статей, которые не зависят от динамики цен на энергоресурсы. За 2019 г. чистая выручка от продаж составила 7 659,6 млрд руб. Чистая выручка от статей, не связанных с ценами на энергоресурсы, составила 2 845 млрд руб., из которых продажи нефтепродуктов — 2 111,2 млрд руб., продажи электрической и тепловой энергии — 518,4 млрд руб., услуги по транспортировке газа — 215,3 млрд руб. В расчете не присутствовала выручка с внутреннего рынка РФ, которая также не связана с колебаниями цены на энергоресурсы, а индексируется ежегодно на уровень инфляции. Минэкономразвития ожидает, что инфляция будет оставаться в 2020–2023 гг. вблизи целевого уровня Банка России в 4%.

Отраслевые тенденции рынка газа

- Потребление. После падения на 4% г/г в 2020 г. потребление газа по прогнозам полностью восстановится в 2021 г. Текущий кризис довольно сильно сказался на среднесрочном потенциале роста. До кризиса прогнозировали 2%-й рост потребления газа CAGR в 2019–2025 гг. После кризиса ожидают рост на 1,5% CAGR в 2019–2025 гг. Потерянный объем за будущий пятилетний период оценивается в 75 млрд куб. м газа.

Азиатско-Тихоокеанский регион (АТР) будет расти в потреблении в среднесрочном периоде опережающими темпами. Основные страны, в которых в 2019–2025 гг. вырастет потребление, — Китай и Индия.

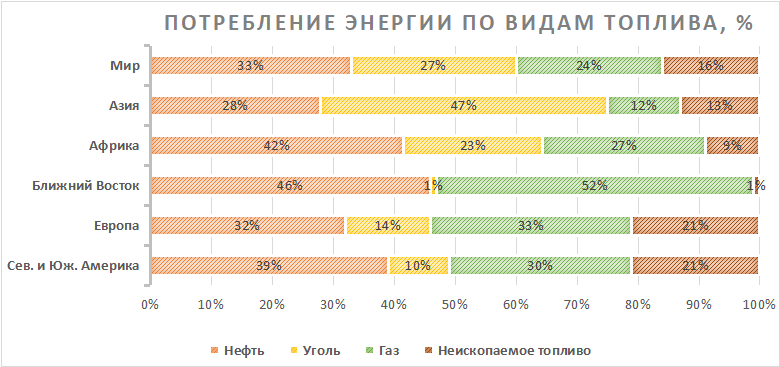

На графике ниже показано, насколько отличается потребление энергии в странах АТР от мирового. В настоящий момент Китай ведет активную политику по сокращению вредных выбросов, поэтому стоит отметить, что в среднесрочной перспективе доля энергии, получаемой из угля в Азии сократится, а доля газовой и возобновляемой увеличится.

Источник: BP statistical Review of World Energy, McKinsey& Company The future of liquefied nat. gas

- Предложение. Рост добычи природного газа в следующие пять лет по прогнозам покажут все без исключения добывающие газ страны. Половина всего предложения газа в 2019–2025 гг. будет приходится на Северную Америку и Ближний Восток. Главный двигатель мировой добычи газа в последние годы — это сланцевая добыча в США. Однако стоит отметить, что такой вид добычи очень затратный. Согласно последнему отчету IEA World Energy Investment 2020, из-за снижения цен на сырье американским сланцевикам пришлось снизить капитальные затраты на 50% в 2020-м относительно 2019 г. Добыча газа в России, одного из крупнейших поставщиков газа, почти полностью обеспечивается проектами, ориентированными на экспорт. Большая часть роста газовой добычи в России сосредоточена в 2022–2024 гг., поскольку именно в это время ожидается выход проекта «Сила Сибири» на проектную мощность.

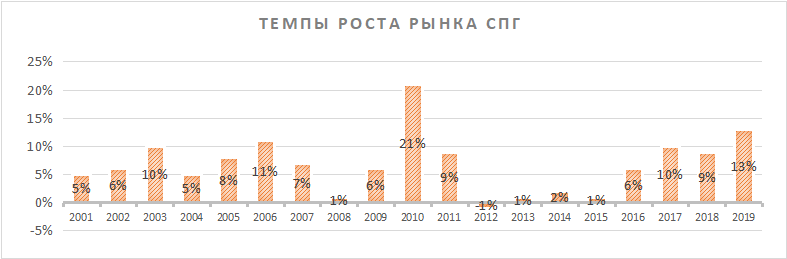

- Торговля. Сжиженный природный газ (СПГ) будет основным драйвером торговли ближайшие пять лет. Как видно из графика ниже, рост СПГ практически все время превышал рост потребления газа. Таким образом, торговля сжиженным газом начала постепенно замещать трубопроводный.

Источник: BP statistical Review of World Energy, McKinsey& Company The future of liquefied nat. gas

Декаду назад всего 23 страны имели возможность поставлять СПГ. Очень дорогие терминалы по обработке газа и относительная сложность проектов СПГ долгое время не позволяли активно развивать эту отрасль. В настоящее время на рынке 43 страны поставляют СПГ. Конкуренция за последние годы выросла. Рост торговли сжиженным газом относительно 2019 г. прогнозируется на уровне 21% к 2025 г. Основной рост потребления ожидается в Китае и Индии. Основной рост СПГ-производства будет в США, доля Северной Америки в торговле СПГ утроится в следующие пять лет. РФ не отстает от общемировых темпов роста торговли СПГ и к 2025 г. увеличит поставки на 20% относительно объемов в 2019 г.

к содержанию ↑Финансовые показатели

- Прокачка газа в Европу увеличилась на 2 млрд куб. м относительно аналогичного 3-го кв. 2019 г. Это позитивно, поскольку европейское направление в доле выручки компании имеет наибольший вес.

- Выручка в 3-м кв. 2020 г. упала на 14%, до 1 398 млрд руб., из-за снижения цен на газ и другие углеводороды на всех рынках присутствия компании, а также за счет падения поставок по всем направлениям, кроме Европы. На выручке компании негативно сказалось снижение поставок на рынки бывшего СССР, а именно на Украину из-за окончания контракта.

- В 3-м кв. 2020 г. EBITDA упала на 32%, до 144 млрд руб., из-за высоких расходов на материалы, оплату труда, товары для перепродажи и расходов на материалы.

- В 3-м кв. 2020 г. чистый убыток составил 248 млрд руб., это произошло в основном из-за убытка по курсовым разницам в 523 млрд руб.

Газпром: финансовые результаты за 3К 2020 и 9М 2020 г. (млрд руб.)

| Показатель | 3К20 | 3К19 | Изм., % | 9M20 | 9M19 | Изм., % |

| Выручка | 1 398 | 1 621 | -14% | 4 301 | 5 698 | -25% |

| EBITDA | 144 | 213 | -32% | 369 | 1 060 | -65% |

| Маржа EBITDA | 10% | 13% | -3% | 8% | 19% | -11% |

| Чистая прибыль акц. / (убыток) | -248 | 228 | NA | -202 | 1 106 | NA |

Источник: данные компании, оценки ГК «ФИНАМ»

Газпром: историческая и прогнозная динамика ключевых финансовых показателей (млрд руб.)

| 2016 | 2017 | 2018 | 2019 | 2020E | 2021E | 2022E | 2023E | |

| Отчет о прибылях и убытках | ||||||||

| Выручка | 6 111 | 6 546 | 8 224 | 7 660 | 6116 | 6973 | 7760 | 7622 |

| EBITDA | 1297 | 1484 | 2599 | 1835 | 1293 | 1583 | 1861 | 1913 |

| EBIT | 842 | 833 | 2 038 | 1 350 | 459 | 775 | 943 | 1149 |

| Чистая прибыль акц. | 952 | 714 | 1 456 | 1 203 | 240 | 703 | 926 | 994 |

| Маржа EBITDA | 21% | 23% | 32% | 24% | 21% | 23% | 24% | 25% |

| Чистая маржа | 16% | 11% | 18% | 16% | 4% | 10% | 12% | 13% |

| ROE | 9% | 7% | 12% | 9% | 0,3% | 4,9% | 5,1% | 0,3% |

| CFO | 1 571 | 1 187 | 1 617 | 1 709 | 1 437 | 1 440 | 1 539 | 1 606 |

| CAPEX | 1 369 | 1 406 | 1 639 | 1 776 | 1 557 | 1 552 | 1 588 | 1 578 |

| CAPEX, % от выручки | 22% | 21% | 20% | 23% | 25% | 22% | 20% | 21% |

| FCFF | 202 | -219 | -22 | -67 | 265 | -97 | -265 | -14 |

| Чистый долг | 2 683 | 2 398 | 3 014 | 3 168 | 3 875 | 3 999 | 4 322 | 3 923 |

| Чистый долг / EBITDA | 2,1x | 1,6x | 1,2x | 1,7x | 3,0x | 2,5x | 2,3x | 2,1x |

| DPS, руб. | 7,89 | 8,04 | 8,04 | 16,61 | 9,64 | 12,71 | 18,09 | 20,23 |

| Норма выплат, % | 19% | 25% | 12% | 31% | 140% | 39% | 44% | 37% |

Источник: Reuters, расчеты ГК «ФИНАМ»

к содержанию ↑Оценка

Для анализа стоимости акций Газпрома мы использовали метод оценки по мультипликаторам относительно аналогов. Для учета странового риска мы применили дисконт 15%.

Оценка по мультипликаторам относительно аналогов подразумевает целевую капитализацию 4,9 трлн руб., или 210,28 руб. на акцию. Потенциал роста к текущей цене — 1%.

Исходя из уровня потенциала, мы рекомендуем «Держать» акции GAZP.

| Компания | P/E 2021E | EV/EBITDA 2020E | EV/EBITDA 2021E | P/DPS 2020E | P/DPS 2021E |

| Газпром | 7,0 | 7,8 | 6,4 | 22,1 | 16,7 |

| Total | 14,7 | 8,8 | 6,2 | 14,4 | 14,3 |

| BP | 12,4 | 8,3 | 5,1 | 12,9 | 17,0 |

| Equinor | 15,7 | 5,5 | 3,8 | 37,3 | 29,0 |

| Eni | 17,9 | 5,2 | 4,4 | 21,8 | 19,0 |

| Petrobras | 10,1 | 6,6 | 5,0 | 259,5 | 52,9 |

| Медиана | 15,2 | 7,4 | 5,0 | 22,5 | 20,8 |

| Целевая капитализация GAZP, трлн руб. | 10,6 | 4,4 | 2,8 | 5,1 | 6,3 |

Источник: Bloomberg, оценки ГК «ФИНАМ»

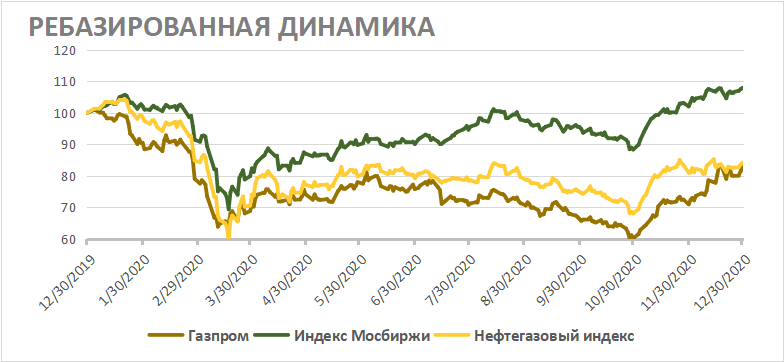

к содержанию ↑Акции на фондовом рынке

Акции GAZP торгуются хуже индекса МосБиржи. Негативная динамика, на наш взгляд, обусловлена срывом сроков сдачи проекта «Северный поток — 2», а также большим количеством рисков в нефтегазовой отрасли в 2020 г. Если появится определенность по поводу сроков сдачи проекта «Северный поток — 2», то это способно поддержать котировки компании.

Источник: Bloomberg

к содержанию ↑Техническая картина

На недельном графике акции торгуются в рамках боковика. Если котировки смогут закрепиться выше сопротивления 208, то курс может совершить ретест уровней февраля 2020 г. (240). В случае углубления коррекции поддержку окажет уровень 170.

Источник: finam.ru