| Horizon Therapeutics plc | |

| Рекомендация | Покупать |

| Целевая цена | $ 95,46 |

| Текущая цена | $ 70,54 |

| Потенциал роста/снижения | 35,2% |

Краткое описание эмитента

Horizon Therapeutics — базирующаяся в Дублине биофармацевтическая компания, специализирующаяся преимущественно на препаратах от редких заболеваний.

| Основные сведения | |

| ISIN | IE00BQPVQZ61 |

| Рыночная капитализация | $14,91 млрд |

| Enterprise Value (EV) | $15,37 млрд |

| Динамика акций | |

| 3М | 49,9% |

| YTD | 93,9% |

| 1Y | 171,2% |

У Horizon Therapeutics насчитывается 10 коммерциализированных препаратов по двум основным направлениям — орфанные заболевания и воспалительные заболевания.

Доходность бумаги за последние 12 месяцев достигла феноменальной величины — 171%.

Опубликованную компанией отчетность за второй квартал мы оцениваем в целом конструктивно и считаем, что для бизнеса Horizon Therapeutics пандемия коронавируса не несет прямой угрозы.

В январе FDA одобрила новый препарат компании Teprotumumab, с которым во многом были связаны наши оптимистичные инвестиционные ожидания, и выручка от препарата уже нашла отражение в квартальных результатах.

Мы по-прежнему считаем акции компании привлекательными для вложений на долгосрочную перспективу.

Мы сохраняем по акциям Horizon Therapeutics рекомендацию «Покупать».

| Финансовые показатели, млрд $ | ||||

| Показатель | 2018 | 2019 | ||

| Выручка | 1,21 | 1,30 | ||

| EBITDA | 0,32 | 0,38 | ||

| Чистая прибыль | -0,04 | 0,57 | ||

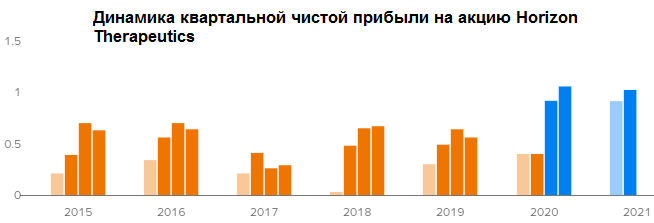

| Прибыль на акцию, $ | -0,47 | 2,03 | ||

У компании насчитывается 10 коммерциализированных препаратов, из них 6 предназначены для лечения редких и ревматических недугов. Horizon Therapeutics выпускает Actimmune (рекомбинантный интерферон альфа-1b), Buphenyl (фенилбутират натрия) в форме таблеток и порошка, Duexis (ибупрофен с фамотидином), Krystexxa (пеглотиказа), Pennsaid (2%-ный диклофенак натрия для наружного применения), Procysbi (цистеамина битартрат) в капсулах с отсроченным высвобождением лекарственного препарата, QUINSAIR (левофлоксацин в форме аэрозоля), Ravicti (глицерола фенилбутират) в форме раствора для приема внутрь, Rayos (преднизон) в форме таблеток с отсроченным высвобождением лекарственного препарата и Vimovo (напроксен/эзомепразол магния).

Факторы роста

Мы отмечаем, что Horizon за период с 2013 года из стандартной фармкомпании, выпускающей типовые препараты, назначаемые участковыми терапевтами, превратилась в довольно разностороннюю биофармацевтическую компанию с упором на препараты от орфанных заболеваний. В ближайшие годы Horizon предстоит далее развивать свою линейку препаратов и доводить до коммерциализации новые разработки, а также находить новое применение уже созданным препаратам, что принесет плоды в долгосрочной перспективе.

За последние годы Horizon сделала ряд приобретений с расчетом на дополнение своей линейки препаратов новыми разработками более мелких компаний. В частности, приобретены Raptor Pharmaceutical за $ 800 млн и Crealta Holdings за $ 510 млн. Положительным фактором стало и приобретение фирмы River Vision с ее экспериментальным наименованием Teprotumumab для лечения редкого недуга — тиреоидной болезни глаз (офтальмопатии Грейвса, эндокринной орбитопатии, TED), от которой не существовало одобренной FDA терапии. Наконец, в январе FDA одобрило Teprotumumab, что весьма нас обнадеживает с инвестиционной точки зрения, ведь изначально мы рекомендовали акции Horizon на покупку именно с расчетом на высокую вероятность одобрения и коммерциализации данного препарата.

Наши ожидания в полной мере оправдались, и первый в истории препарат от тиреоидной болезни глаз начал продаваться под коммерческим названием Tepezza. Мы считаем, что перспектива наращивания выручки и прибыли от Tepezza еще не нашла полного отражения в динамике акций Horizon Therapeutics и будет заложена в их цену в ближайший год.

Tepezza — первый одобренный препарат от TED, серьезного прогрессирующего недуга аутоиммунного происхождения, угрожающего зрению. Поясним, заболевание встречается в среднем у 16 из 100 000 женщин и 2,9 из 100 000 мужчин, факторами риска появления TED являются женский пол, средний возраст и курение.

После ускоренного рассмотрения и одобрения препарата FDA Horizon взяла на вооружение 4-компонентную стратегию его коммерциализации:

- выстраивание структуры рынка и упрощение диагностирования и лечения TED для пациентов;

- просвещение всех заинтересованных сторон о TED, о важности неотложной диагностики и лечения и об эффекте от Tepezza;

- поддержка запуска коммерциализации Tepezza с помощью пациент-центричного подхода с учетом индивидуальных аспектов больных;

- облегчение доступа к Tepezza и выстраивание процесса перенаправления пациентов от врачей, не располагающих условиями для инфузионной терапии препаратом.

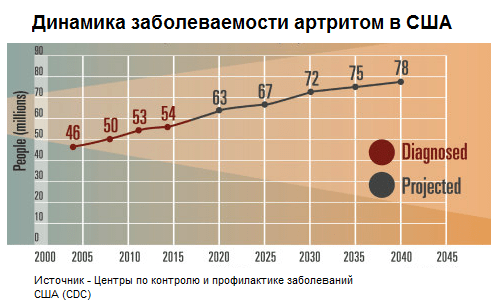

Мы констатируем, что артрит остается бичом взрослого населения США. С 2013 по 2015 год ежегодно 54,4 млн взрослых американцев (22,7% взрослого населения) и 300 тыс. детей был поставлен диагноз артрит (той или иной разновидности), включая ревматоидный артрит и подагру. В некоторых штатах США заболеваемость этой группой недугов превышает 30% взрослого населения, в частности в Западной Виргинии достигает 33,6%.

По оценкам ученых-медиков, к 2040 году 78 млн американцев в возрасте 18 лет и старше (26% общей численности взрослых) будут иметь диагностированный врачом артрит в той или иной форме. Факторами риска артрита у лиц старше 18 лет является лишний вес и ожирение, что в Соединенных Штатов особенно распространено.

Такая динамика заболеваемости неизбежно приведет к долгосрочному росту спроса на противовоспалительную терапию, в которой Horizon Therapeutics является признанным специалистом.

Кроме того, преимуществом Horizon по сравнению со многими конкурентами по сектору стал и тот факт, что в 2014 году компания успела переместиться из американской в ирландскую налоговую юрисдикцию, еще до того как вокруг этой тенденции в фармацевтическом секторе поднялся шум на официальном уровне.

к содержанию ↑Финансовые результаты

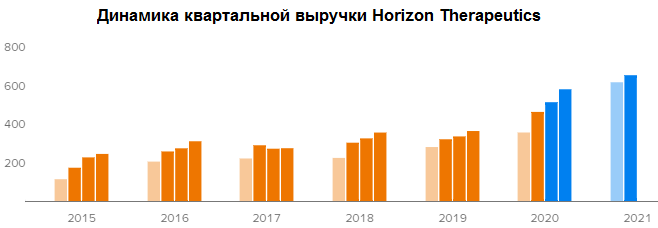

По итогам второго квартала выручка компании увеличилась на 44,4% г/г, до $ 462,8 млн, и превзошла усредненные ожидания рынка на $ 129 млн; чистый убыток составил $ 80 млн, при этом скорректированная прибыль на акцию достигла 40 центов и на 4 цента опередила прогнозы.

Финансовые результаты Horizon Therapeutics за II квартал 2020 года

| Показатель, млн $ | Q2 20 | Q2 19 | Изменение |

| Чистые продажи | 462,8 | 320,6 | 44% |

| Чистый убыток | -80 | -5,1 | — |

| Чистая прибыль (non-GAAP) | 83,8 | 95,6 | -12% |

| Скорректированная EBITDA | 190,7 | 124,1 | 54% |

| Чистая прибыль на акцию (diluted, non-GAAP) | 0,40 | 0,49 | -18% |

Источник: данные компании

Источник: Thomson Reuters

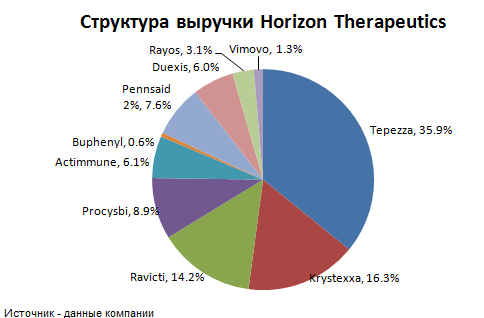

Продажи препаратов в орфанном и ревматологическом сегменте в осложненный пандемией коронавируса квартал показали смешанную динамику. Выручка от препарата Krystexxa снизилась на 6% г/г, до $ 75,2 млн, от Ravicti — выросла на 30%, до $ 65,6 млн, от Procysbi — практически не изменилась, $ 41,4 млн, от Actimmune — снизилась на 3%, до $ 28,3 млн. Продажи нового препарата Tepezza составили $ 165,9 млн и превзошли рыночные ожидания, при этом данное наименование вышло на первое место по доле в выручке Horizon.

Динамика продаж в орфанном сегменте

| (млн $) | Q2 20 | Q2 19 | Изменение | YTD 20 | YTD 19 | Изменение |

| Tepezza | 165,9 | — | — | 189,4 | — | — |

| Krystexxa | 75,2 | 79,8 | -6% | 168,5 | 132,1 | 28% |

| Ravicti | 65,6 | 50,4 | 30% | 126,7 | 100,3 | 26% |

| Procysbi | 41,4 | 41,2 | — | 79,7 | 80,7 | -1% |

| Actimmune | 28,3 | 29,3 | -3% | 54,8 | 51,0 | 7% |

| Buphenyl | 2,8 | 2,3 | 20% | 5,2 | 5,2 | — |

| Quinsair | 0,1 | 0,2 | -65% | 0,3 | 0,4 | -1% |

| Чистые продажи орфанного сегмента | 379,3 | 203,2 | 87% | 624,6 | 369,7 | 69 |

| Операционная прибыль орфанного сегмента | 151,5 | 63,7 | 138% | 205,9 | 100,4 | 105 |

Динамика продаж в воспалительном сегменте

| (млн $) | Q2 20 | Q2 19 | Изменение | YTD 20 | YTD 19 | Изменение |

| Pennsaid 2% | 35,0 | 51,5 | -32% | 76,6 | 101,7 | -25% |

| Duexis | 27,8 | 30,3 | -8% | 59,1 | 59,5 | -1% |

| Rayos | 14,5 | 20,3 | -29% | 32,7 | 39,7 | -18% |

| Vimovo | 6,2 | 14,6 | -57% | 25,7 | 28,6 | -10% |

| Migergot | — | 1,0 | — | — | 1,8 | — |

| Чистые продажи воспалительного сегмента | 83,5 | 117,4 | -29% | 194,1 | 231,3 | -16% |

| Операционная прибыль воспалительного сегмента | 38,1 | 60,5 | -37% | 90,0 | 111,9 | -20% |

Источник: данные компании

Стоит отметить, что компания значительно повысила прогноз по выручке на текущий год, с $ 1,40–1,45 млрд до $ 1,85–1,90 млрд, в частности по продажам Tepezza — с > $ 200 млн до > $ 650 млн, по EBITDA — с $ 450–500 млн до $ 725–775 млн.

Главное, на что следует обратить внимание инвесторам в отчетности Horizon, — это повышение компанией прогнозов по пиковым годовым продажам Tepezza в США с > $ 1 млрд до > $ 3 млрд. Для компании с годовой выручкой $ 1,3 млрд перспектива наращивания продаж одного из наименований до такой величины представляется нам редкой историей успеха в биофармацевтическом секторе.

Квартальный отчет Horizon нас весьма обнадежил темпами роста продаж Teprotumumab для лечения тиреоидной болезни, и мы считаем, что новый поток выручки от Tepezza в этом году с лихвой компенсирует негативное влияние пандемии.

Кроме того, мы по-прежнему полагаем, что продажи Horizon Therapeutics в орфанном и ревматологическом сегментах сохраняют потенциал роста, в частности продажи Krystexxa, по нашим оценкам, все еще не достигли пикового значения и продолжат подъем в ближайшие кварталы.

к содержанию ↑Корпоративные события и новости из сферы R&D

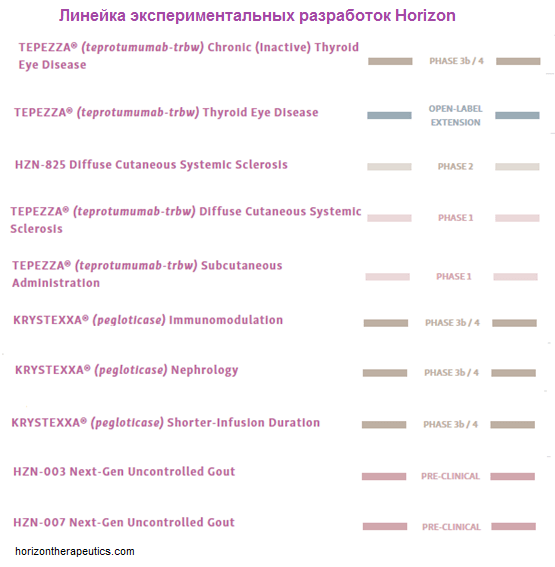

За квартал компания представила данные исследований, демонстрирующих эффективность Tepezza при длительном течении заболевания, кроме того, до конца года начнутся испытания препарата при хроническом (неактивном) течении тиреоидной болезни глаз.

Далее компания набрала необходимое число участников рандомизируемых контролируемых испытаний препарата Krystexxa совместно с метотрексатом (для увеличения продолжительности действия Krystexxa), и предварительные результаты этого испытания появятся в первой половине 2021 года. Специалисты располагают данными, что подход применения Krystexxa совместно с иммуномодулирующей терапией является наиболее эффективным.

В апреле компания расширила свою линейку разработок приобретением экспериментального наименования HZN-825 посредством поглощения Curzion Pharmaceuticals. HZN-825 может оказаться эффективным в лечении диффузного кожного системного склероза (dcSSc).

В июле федеральное агентство США по Medicare и Medicaid присвоило препарату Tepezza постоянный процедурный J-code (J3241). Несмотря на то что данные программы не предусматривают гарантированного возмещения пациентам, принимающим данный препарат, теперь у них в случае врачебного назначения будет возможность обращаться за таким возмещением с 1 октября 2020 года. Это позволит упростить и ускорить доступ больных к препарату.

Horizon Therapeutics запланировала исследование по фармакокинетике Tepezza с целью выяснить, каковы будут результаты подкожного введения препарата наряду с одобренным инфузионным способом. Появление еще одного способа введения препарата добавит гибкости врачам в назначениях и повысит удобство для пациентов.

к содержанию ↑Оценка компании и сравнение с конкурентами

Сравнение ряда основных мультипликаторов Horizon с медианными среди компаний-конкурентов и по сектору показывает неоднозначную картину, в частности компания выглядит переоцененной по отношению к фармацевтическому сектору в целом, однако в силу внушительных перспектив наращивания выручки и прибыли за счет расширения линейки препаратов данный факт не умаляет привлекательности акций компании.

| Компания | EV/EBITDA | P/E | Forward EV/EBITDA | Forward P/E | P/Book | P/S |

| Horizon Therapeutics PLC | 36,35 | 29,63 | 14,88 | 18,53 | 6,13 | 10,10 |

| Ionis Pharmaceuticals, Inc. | 24,74 | 59,22 | 5,38 | 5,74 | ||

| Eli Lilly and Co | 21,47 | 24,72 | 17,04 | 19,65 | 35,51 | 6,33 |

| Regeneron Pharmaceuticals, Inc. | 19,99 | 22,11 | 14,03 | 17,72 | 6,69 | 7,60 |

| Gilead Sciences, Inc. | 198,12 | 6,88 | 9,20 | 4,49 | 3,65 | |

| Incyte Corp. | 24,13 | 36,44 | 8,51 | 8,38 | ||

| Moderna, Inc. | 32,84 | 52,56 | 7,59 | 212,13 | ||

| Peer Median | 23,10 | 24,72 | 17,04 | 19,65 | 7,14 | 6,97 |

| Pharmaceuticals | 12,26 | 24,72 | 10,12 | 15,74 | 1,61 | 4,52 |

| Потенциал роста/падения к основным конкурентам | -36,4% | -16,6% | 14,5% | 6,0% | 16,5% | -31,0% |

| Потенциал роста/падения к фармацевтическому сектору | -66,3% | -16,6% | -32,0% | -15,1% | -73,7% | -55,3% |

Источник: Thomson Reuters

Мы также оценили Horizon Therapeutics сравнительным методом по отношению к основным конкурентам, основываясь на прогнозных финансовых показателях за 2021 год. Наша оценка рассчитывается как среднее арифметическое оценок по мультипликаторам EV/EBITDA и P/E.

| Число акций, млн | 211,41 |

| Чистый долг, млн $ | 492,9 |

| Прогнозная EBITDA за 2021 г., млн $ | 1234 |

| Целевой коэффициент EV/EBITDA | 17,04 |

| Оценка по EV/EBITDA, млн руб. | 20 538 |

| Прогнозная чистая прибыль за 2021 г., млн $ | 1009 |

| Целевой коэффициент P/E | 19,65 |

| Оценка по P/E, млн $ | 19 824 |

| Средняя оценка, млн $ | 20 181 |

| На акцию, $ | 95,46 |

Таким образом, наша оценка справедливой стоимости Horizon Therapeutics составляет $ 20,18 млрд, или $ 95,46 на акцию, что предполагает потенциал роста на 35,2% от текущего ценового уровня.

к содержанию ↑Технический анализ

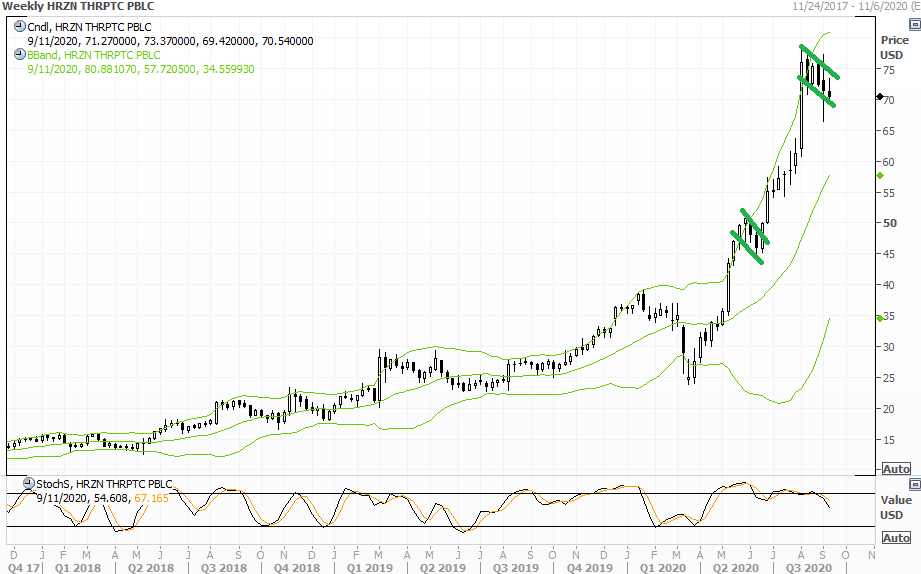

С технической точки зрения на недельном графике сохраняется уверенный долгосрочный восходящий тренд, при этом появление нового «флага» сигнализирует в пользу нового витка роста в среднесрочной перспективе.

Источник: Thomson Reuters

Учитывая вышеизложенное, мы считаем акции Horizon Therapeutics по-прежнему привлекательным вложением на ближайшие 18 месяцев и повышаем целевой уровень до $ 95,46 с рекомендацией «Покупать».