Глобальный дефицит чипов, вызванный постковидной цифровизацией мировой экономики, имеет хорошие шансы продлиться до конца 2022 года, что создает драйвер роста для полупроводниковой индустрии. Мощности ведущих производителей чипов почти полностью расписаны на ближайший год, а инвестиции в новые заводы лишь подчеркивают здоровую конъюнктуру в отрасли. Даже с учетом сохраняющихся рисков в лице распространения штамма «Омикрон» и ужесточения ДКП со стороны ФРС, мы считаем, что SOXX сохраняет потенциал роста на горизонте ближайших 12 месяцев.

| SOXX | Покупать |

| 12М целевая цена | $ 622,00 |

| Текущая цена* | $ 531,24 |

| Потенциал роста | 17,08% |

| ISIN | US4642875235 |

| CUSIP | 464287523 |

| Биржа | NASDAQ |

| NAV, млрд $ | 9,75 |

| Количество акций, млн | 18,35 |

| Управляющая компания | BlackRock |

| Дата создания | 10.07.2001 |

| Плата за управление | 0,43% |

| Отслеживаемый индекс | ICESEMIT |

| Доходность, % | |

| 1D | 1,83% |

| 1W | -0,18% |

| 1M | -1,37% |

| 3M | 19,76% |

| 6M | 19,54% |

| 1Y | 31,07% |

iShares Semiconductor ETF — биржевой инвестиционный фонд открытого типа, отслеживающий индекс ICE Semiconductor Index (TR), который в свою очередь включает акции производителей полупроводников и оборудования для их выпуска. В состав портфеля ETF входят 30 акций производителей чипов и полупроводникового оборудования из США, Франции, Тайваня и Нидерландов.

Глобальный дефицит чипов, по самым консервативным оценкам, будет сохраняться до второй половины 2022 года. Отрасль не сигнализирует о возможной нормализации баланса спроса и предложения на рынке чипов: большинство крупнейших производителей сообщают о том, что мощности их заводов полностью «расписаны» на 2022 год и первые месяцы 2023 года. При этом CEO NVIDIA, Intel, Broadcom и других лидеров отрасли подчеркивают, что дефицит исчерпает себя только в 2023 году на фоне ввода в эксплуатацию новых заводов.

О хорошей конъюнктуре в отрасли говорят и взлетевшие инвестиционные планы компаний. Так, TSMC пообещала направить на строительство фабрик $ 107 млрд до 2023 года, а Intel и Samsung — по меньшей мере $ 120 млрд и $ 151 млрд до 2030 года соответственно.

Главным риском для производителей в этой ситуации останется пандемия COVID-19, которая ограничивает использование имеющихся производственных мощностей и создает логистические препятствия на фоне локдаунов в АТР. Однако и на этом фронте есть позитивный сигнал: первые исследования штамма «омикрон» показали, что симптоматика варианта мягче по сравнению с «дельтой». Таким образом, в случае дальнейшего доминирования «омикрона» вероятность жестких карантинов может снизиться. Другим риском является вероятное ужесточение денежно-кредитной политики со стороны ФРС, которое исторически сильнее всего влияло на акции технологического сектора. Наконец, на долгосрочном горизонте (2025–2028 гг.) отрасль может столкнуться с проблемой временной избыточной мощности на фоне ввода в эксплуатацию новых заводов в 2023–2025 гг. Тем не менее на текущем этапе воздействие данного риска на капитализацию и финансовые метрики компаний выглядит ограниченным.

При оценке потенциала iShares Semiconductor ETF на ближайшие 12 мес. (январь 2023 года) мы воспользовались консенсус-прогнозом по индексу NASDAQ Composite, отслеживающему акции технологических компаний, а также 2-летним бета-коэффициентом 1,17.

Описание ETF

iShares Semiconductor ETF — инвестиционный фонд открытого типа, отслеживающий индекс ICE Semiconductor Index (TR) (тикер — ICESEMIT), который в свою очередь включает акции производителей полупроводников и оборудования для их выпуска. Фонд запущен 10 июля 2001 года. В состав портфеля ETF входят 30 акций компаний из США (25), Франции (1), Тайваня (3) и Нидерландов (1); кроме того, фонд поддерживает небольшой объем временных наличных средств и деривативов (около 0,14% от общих активов). Фонд находится под управлением холдинга BlackRock, текущая комиссия за управление — 0,43%. Стоимость чистых активов на 11.01.2022 — около $ 9,75 млрд, количество акций в обращении — 18,35 млн. Пятерку компаний с наибольшими долями в ETF составляют Broadcom (9,0%), Qualcomm (8,0%), NVIDIA (6,8%), Intel (6,5%) и AMD (4,8%).

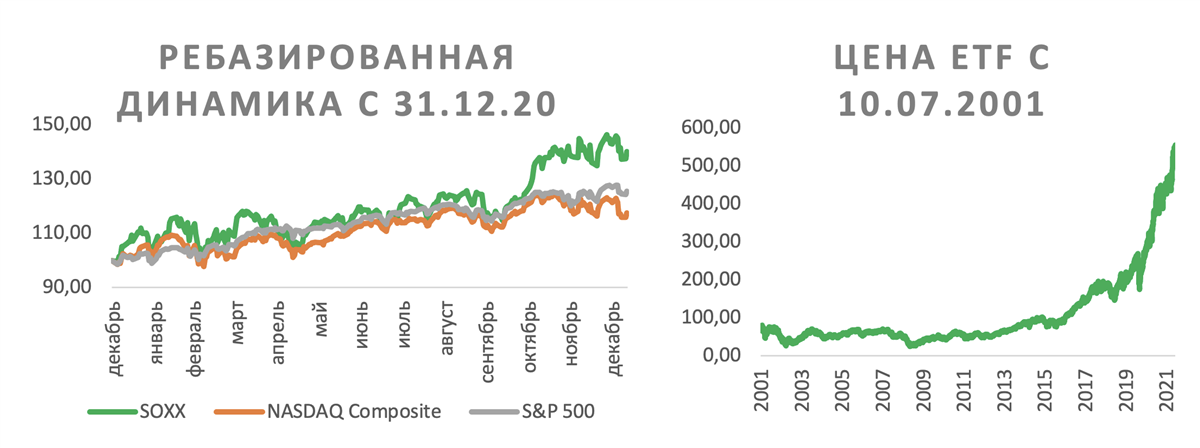

C начала 2021 года ETF принес инвесторам 40,1% доходности, заметно опередив широкий рынок в лице S&P 500, который поднялся на 25,5%, и NASDAQ Composite, потяжелевший на 17,6%.

Источник: Reuters

к содержанию ↑Дивидендная политика

Дивидендную доходность iShares Semiconductor нельзя отнести к сильным сторонам фонда: в 2021 году она составила лишь 0,63%, а средний показатель за последние 5 лет — 0,99%. Это связано с тем, что фонд в основном консолидирует акции «компаний роста», которые предпочитают возвращать капитал акционерам за счет обратного выкупа акций.

к содержанию ↑Факторы роста

По оценкам World Semiconductor Trade Statistics (WSTS), за 10 мес. 2021 года мировые продажи чипов увеличились на 25%, несмотря на сохраняющиеся логистические проблемы. На таком фоне годовой объем рынка полупроводников по итогам 2021 года вполне мог достичь отметки $ 550 млрд, хотя еще в 2019 году он составлял $ 412 млрд. При этом отрасль не сигнализирует о возможной нормализации баланса спроса и предложения на рынке чипов: большинство крупнейших производителей сообщают о том, что мощности их заводов полностью «расписаны» на 2022 год и первые месяцы 2023 года. Глобальный дефицит чипов, по самым консервативным оценкам, будет сохраняться до второй половины 2022 года. В то же время CEO NVIDIA, Intel, Broadcom и других лидеров отрасли подчеркивают, что дефицит исчерпает себя только в 2023 году на фоне масштабного ввода в эксплуатацию новых заводов. TSMC пообещала направить на строительство фабрик $ 107 млрд до 2023 года, а Intel и Samsung — по меньшей мере $ 120 млрд и $ 151 млрд до 2030 года соответственно. Столь крупные инвестиции говорят и о хорошей конъюнктуре в отрасли, которая едва ли изменится в ближайший год. Главным риском для производителей в этой ситуации останется пандемия COVID-19, которая ограничивает использование имеющихся производственных мощностей и создает логистические препятствия на фоне локдаунов в АТР. Однако и на этом фронте есть позитивный сигнал: первые исследования штамма «омикрон» показали, что симптоматика варианта мягче по сравнению с «дельтой». Таким образом, в случае дальнейшего доминирования «омикрона» вероятность жестких карантинов может снизиться. Кроме того, дополнительным риском для отрасли являются планы ФРС по увеличению процентных ставок в 2022 году, что может вызвать волатильность среди акций технологических компаний.

к содержанию ↑Ведущие компании портфеля ETF

Остановимся подробнее на трех крупнейших компаниях исследуемого ETF: Broadcom, Qualcomm и NVIDIA.

Broadcom — американский фаблесс-производитель, специализирующийся на полупроводниках для устройств связи и дата-центров. Кроме того, компания занимается лицензированием интернет-протоколов и выпускает ПО и продукты для кибербезопасности и хранения данных. Ведущими драйверами выручки в ближайшие годы станут переход клиентов на Ethernet-коммутаторы следующего поколения, адаптация Wi-Fi 6, расширение охвата оптоволоконной связи последнего поколения и, конечно, 5G-технологии. По словам CEO Хока Тана, заказы Broadcom в части полупроводников полностью «забронированы» на весь 2022-й и часть 2023 года, что подчеркивает стабильный спрос на продукты компании. Средневзвешенная целевая цена акций Broadcom по выборке аналитиков с исторической точностью прогнозов не менее среднего составляет, по нашим расчетам, $ 696,2 (апсайд — 11,9%), а рейтинг акции эквивалентен 3,3 (где 1,0 соответствует рекомендации Strong Sell, 3,0 — Hold, а 5,0 — Strong Buy).

Broadcom: фактическая и прогнозная динамика ряда финансовых показателей, млн $

| Фактические данные | Прогноз | |||||

| Показатель | 2019 | 2020 | 2021 | 2022E | 2023E | 2024E |

| Выручка | 22 597 | 23 888 | 27 450 | 30 651 | 32 301 | 33 783 |

| EBITDA | 12 498 | 13 643 | 16 571 | 18 691 | 19 383 | 20 808 |

| EBITDA маржа | 55,31% | 57,11% | 60,37% | 60,98% | 60,01% | 61,60% |

| Чистая прибыль | 9 452 | 9 993 | 12 578 | 14 595 | 15 750 | 16 654 |

| Чистая маржа | 41,83% | 41,83% | 45,82% | 47,62% | 48,76% | 49,30% |

| Скорректированный EPS, $ | 21,29 | 22,16 | 28,01 | 33,05 | 36,05 | 39,04 |

| Чистый долг | 27 743 | 33 444 | 27 594 | 28 689 | 25 082 | 21 754 |

| Чистый долг / EBITDA | 2,2x | 2,5x | 1,7x | 1,5x | 1,3x | 1,0x |

| FCF | 9 265 | 11 598 | 13 321 | 14 928 | 16 534 | 17 338 |

Источник: Reuters, расчеты ФГ «ФИНАМ»

Qualcomm — американский фаблесс-производитель чипов для мобильных устройств, сетевого и широкополосного шлюзового оборудования, бытовой техники, электроники и других устройств. Qualcomm также владеет многочисленными патентами на стандарты сотовой связи (в том числе 5G), видео- и аудиокодеки, протоколы вещания и потоковой передачи, технологии GPS, NFC, Bluetooth и Wi-Fi. Наиболее известным продуктом Qualcomm остаются чипсеты и модемы Snapdragon, которые используются подавляющим большинством мировых производителей смартфонов. По итогам 2021 финансового года менеджмент отметил, что доходы Qualcomm от продаж чипсетов для Android были примерно на 40% выше, чем у основного конкурента. Однако этим потенциал компании не ограничивается: продажи в сегментах интернета вещей, автомобильных чипов и интерфейсов RF в 2021 ф. г. показали двухзначный рост, что определяет готовность бизнеса к дальнейшей диверсификации. Свежие чипсеты Snapdragon 8 Gen 1 и Snapdragon 8cx Gen 3 (первый ARM-процессор 5 нм компании для ноутбуков с поддержкой 5G) дополнительно поддержат выручку компании в 2022 ф. г. Средневзвешенная целевая цена акций Qualcomm по выборке аналитиков с исторической точностью прогнозов не менее среднего составляет, по нашим расчетам, $ 215,6 (апсайд — 16,30%), а рейтинг акции эквивалентен 3,4 (где 1,0 соответствует рекомендации Strong Sell, 3,0 — Hold, а 5,0 — Strong Buy).

Qualcomm: фактическая и прогнозная динамика ряда финансовых показателей, млн $

| Фактические данные | Прогноз | |||||

| Показатель | 2019 | 2020 | 2021 | 2022E | 2023E | 2024E |

| Выручка | 19 398 | 21 654 | 33 467 | 39 588 | 42 755 | 45 218 |

| EBITDA | 6 101 | 7 325 | 13 354 | 15 830 | 17 005 | 17 723 |

| EBITDA маржа | 31,45% | 33,83% | 39,90% | 39,99% | 39,77% | 39,20% |

| Чистая прибыль | 4 323 | 4 816 | 9 811 | 12 172 | 13 245 | 13 691 |

| Чистая маржа | 22,29% | 22,24% | 29,32% | 30,75% | 30,98% | 30,28% |

| Скорректированный EPS, $ | 3,54 | 4,19 | 8,54 | 10,71 | 11,66 | 12,37 |

| Чистый долг | 3 673 | 4 512 | 3 331 | -2 688 | -8 671 | -14 509 |

| Чистый долг / EBITDA | 0,6x | 0,6x | 0,2x | -0,2x | -0,5x | -0,8x |

| FCF | 6 399 | 4 407 | 8 648 | 11 159 | 12 974 | 12 655 |

Источник: Reuters, расчеты ФГ «ФИНАМ»

NVIDIA — крупнейший в мире фаблесс-разработчик графических ускорителей и процессоров. Платформы на базе чипов компании используются в широком спектре отраслей, от компьютерных игр до облачных услуг и автопилотирования. NVIDIA является безусловным лидером на рынке игровых видеоадаптеров для ПК, где на ее процессоры серии GeForce приходится свыше 70% рынка. Неплохие возможности в долгосрочном плане связаны с расширением применения чипов NVIDIA в автомобильной отрасли, а также развитием концепции метавселенной. В 2021 году компания представила Grace, свой первый процессор для дата-центров, который в перспективе должен позволить ей выйти в серверный сегмент. Средневзвешенная целевая цена акций NVIDIA по выборке аналитиков с исторической точностью прогнозов не менее среднего составляет, по нашим расчетам, $ 347,1 (апсайд — 24,8%), а рейтинг акции эквивалентен 4,2 (где 1,0 соответствует рекомендации Strong Sell, 3,0 — Hold, а 5,0 — Strong Buy).

NVIDIA: фактическая и прогнозная динамика ряда финансовых показателей, млн $

| Фактические данные | Прогноз | |||||

| Показатель | 2019 | 2020 | 2021 | 2022E | 2023E | 2024E |

| Выручка | 11 716 | 10 918 | 16 675 | 26 683 | 31 766 | 36 923 |

| EBITDA | 4 669 | 4 116 | 7 901 | 13 673 | 16 537 | 19 372 |

| EBITDA маржа | 39,85% | 37,70% | 47,38% | 51,24% | 52,06% | 52,47% |

| Чистая прибыль | 4 143 | 3 580 | 6 277 | 11 006 | 13 279 | 15 987 |

| Чистая маржа | 35,36% | 32,79% | 37,64% | 41,25% | 41,80% | 43,30% |

| Скорректированный EPS, $ | 1,66 | 1,45 | 2,50 | 4,34 | 5,22 | 6,29 |

| Чистый долг | -5 434 | -8 906 | 6 116 | -11 692 | -18 535 | -30 544 |

| Чистый долг / EBITDA | -1,2x | -2,2x | 0,8x | -0,9x | -1,1x | -1,6x |

| FCF | 3 143 | 4 272 | 4 694 | 8 971 | 12 263 | 14 476 |

Источник: Reuters, расчеты ФГ «ФИНАМ»

к содержанию ↑Оценка

При оценке потенциала iShares Semiconductor ETF на ближайшие 12 мес. (январь 2023 года) мы воспользовались консенсус-прогнозом по индексу NASDAQ Composite (17 347,18), отслеживающему акции технологических компаний, а также 2-летним бета-коэффициентом 1,17. Исходя из данных параметров, целевая цена SOXX на январь 2023 года составляет $ 622,00, что соответствует потенциалу роста на 17,0%.

к содержанию ↑Технический анализ

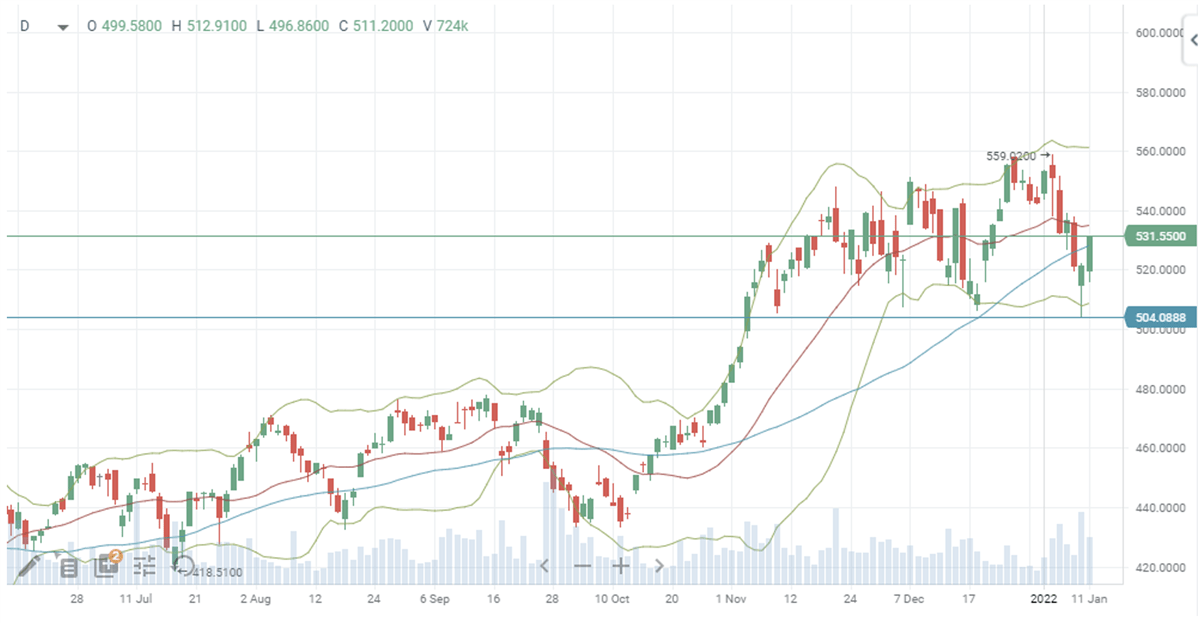

На дневном графике акции SOXX отскочили от поддержки на 504 и смогли подняться выше уровня 50-дневной средней на 528, которая может оказать поддержку котировкам в ближайшей перспективе. Между тем инструмент по-прежнему ниже середины канала Боллинджера, что подчеркивает сохраняющийся потенциал роста.

Источник: charts.whotrades.com

*Цены и другие рыночные данные указаны на время подготовки материала, выпущенного 12.01.2022.