В связи с возросшими геополитическими рисками с начала текущего года фонд начал постепенно переводить активы в Гонконг — к началу марта уже были полностью переведены бумаги Alibaba, JD.com, Baidu, NetEase, Bilibili. Что касается эмитентов, которые имеют листинг только в США, то фонд в разы сократил их долю в портфеле. Вероятно, в ближайшем будущем портфель фонда пополнится новыми бумагами с Гонконгской биржи, а также не исключаем добавления в портфель эмитентов с материковых бирж Шанхая и Шэньчжэня. В перспективе данный фонд может оказаться одним из нескольких доступных способов инвестиций в быстрорастущие китайские интернет-компании на американских биржах. Рано или поздно, конъюнктура в технологическом секторе КНР улучшится, в этом случае акции фонда могут отскочить от низов.

| KWEB | Покупать |

| Целевая цена 12М | $ 30,80 |

| Текущая цена | $ 21,19 |

| Потенциал роста | 45,2% |

| ISIN | US5007673065 |

| CUSIP | 500767306 |

| Биржа | NYSE Arca |

| NAV, млрд $ | 4,3 |

| Количество акций, млн | 187,75 |

| Управляющая компания | China International Capital Corporation |

| Дата создания | 31.07.2013 |

| Плата за управление | 0,70% |

| Отслеживаемый индекс | CSI Overseas China Internet Index |

| Распределение дивидендов | 1 раз в год |

| Доходность, % (по состоянию на 14.03.22) | |

| 1D | -11,7% |

| 1W | -24,8% |

| 1M | -44,0% |

| 3M | -47,4% |

| 6M | -55,3% |

| 1Y | -73,1% |

По состоянию на 14.03.2022 в портфеле фонда представлено 49 эмитентов. В топ-5 входят компании Tencent Holdings, Alibaba Group Holding, JD.com, Baidu и Meituan, на их долю приходится 42,4% портфеля.

В 2021 году китайская экономика расширилась на 8,1% г/г, что стало максимумом за последнее десятилетие. На долю цифровой экономики приходится около 40% ВВП КНР, аналогично около 40% приходится на технологический сектор в фондовом индексе MSCI China. Снижение давления на технологические компании со стороны китайского правительства и регуляторов и умеренное смягчение ДКП со стороны Народного банка Китая может способствовать тому, что иностранные инвесторы вновь заинтересуются китайскими активами, поскольку фундаментально технологические корпорации достаточно привлекательны при двухзначных и трехзначных темпах роста финансовых показателей.

Интернет-компании являются бенефициарами увеличения внутреннего спроса в Китае. Электронная коммерция в КНР стремительно развивается — по состоянию на 2021 год на долю Китая приходится почти половина глобального рынка e-commerce. Кроме того, Китай, вероятно, станет первой страной, где объем онлайн-продаж превысит объем традиционных офлайн-продаж. По данным Национального бюро статистики Китая, объем розничных онлайн-продаж в стране в 2020 году составил $ 1,8 трлн. Агентство eMarketer прогнозирует, что к 2024 году рынок e-commerce в КНР удвоится и достигнет $ 3,6 трлн.

Однако отмечаем повышенные риски, сопряженные с инвестициями в данный фонд: регуляторные и законодательные риски, связанные с новым регулированием IT-отрасли; геополитические риски, связанные с потенциальным делистингом китайских бумаг на биржах США; риски замедления темпов роста финансовых показателей портфельных компаний; риски замедления экономического роста КНР из-за новой вспышки коронавируса и ограничительных мер для бизнеса.

При оценке потенциала роста акций KraneShares CSI China Internet ETF на следующие 12 мес. мы использовали консенсус-прогноз по гонконгскому индексу Hans Seng, предварительно скорректировав его на валютный курс USD/HKD. Прогноз по росту индекса составляет 51,0% в долларовом выражении. Бета-коэффициент для ETF составляет 1,266. С учетом текущей конъюнктуры в секторе мы также применили регуляторный дисконт в размере 30%.

Описание ETF

KraneShares CSI China Internet ETF (KWEB) — биржевой инвестиционный фонд открытого типа, отслеживающий индекс CSI Overseas China Internet Index. В свою очередь, данный индекс включает в себя китайские интернет-компании, имеющие листинг за рубежом (в США и Гонконге).

Фонд имеет достаточно узкую направленность: в портфеле нет технологических компаний, разрабатывающих «железо» и выпускающих ПО, основная масса эмитентов являются провайдерами информации в интернете.

Фонд запущен 31.07.2013, управляющей компанией выступает China International Capital Corporation (CICC). Комиссия за управление — 0,70%. По состоянию на 14.03.2022 стоимость чистых активов под управлением составляет $ 4,3 млрд.

По состоянию на 14.03.2022 в портфеле фонда представлено 49 эмитентов. В топ-5 входят компании Tencent Holdings, Alibaba Group Holding, JD.com, Baidu и Meituan, на их долю приходится 42,4% портфеля.

| № п/п | Компания | Тикер | Вес в ETF, % | Акций в портфеле, млн | Текущая цена | Стоимость доли, млн USD |

| 1 | Tencent Holdings | 0700 | 12,65% | 12,4 | HKD 310,80 | 526,8 |

| 2 | Alibaba Group Holding | 9988 | 10,64% | 42,9 | HKD 74,70 | 443,4 |

| 3 | JD.com | 9618 | 7,94% | 14,4 | HKD 168,40 | 330,7 |

| 4 | Baidu | 9888 | 7,64% | 23,0 | HKD 105,20 | 318,3 |

| 5 | Meituan | 3690 | 6,57% | 19,0 | HKD 109,70 | 273,6 |

| 6 | Kuaishou Technology | 1024 | 5,20% | 28,2 | HKD 58,30 | 216,6 |

| 7 | NetEase | 9999 | 4,82% | 13,3 | HKD 111,10 | 200,7 |

| 8 | Trip.com Group | TCOM | 4,12% | 10,2 | USD 16,75 | 171,5 |

| 9 | Kanzhun | BZ | 3,59% | 9,3 | USD 16,03 | 149,7 |

| 10 | JD Health | 6618 | 3,37% | 30,3 | HKD 34,20 | 140,3 |

Источник: kraneshares.com (данные от 14.03.2022)

к содержанию ↑Факторы привлекательности

Если ранее фонд предпочитал американский рынок гонконгскому, то в 2022 году ситуация изменилась в связи с возросшими геополитическими рисками для бумаг китайских компаний, которые торгуются на биржах в США. С начала текущего года фонд начал постепенно переводить активы в Гонконг. Вложения в бумаги эмитентов, имеющих двойной листинг в Гонконге и в США, к началу марта уже были полностью переведены в Гонконг — это касается компаний Alibaba, JD.com, Baidu, NetEase, Bilibili. Что касается эмитентов, которые имеют листинг только в США, то фонд в разы сократил их долю в портфеле. Тем не менее таких компаний, бумаги которых торгуются на американских площадках, в портфеле все еще более половины — 28 эмитентов. Наиболее известные и крупные из них — com, Kanzhun, Pinduoduo, KE Holdings, Full Truck Alliance, Lufax, Vipshop, Tencent Music Entertainment. Вероятно, в ближайшем будущем портфель фонда пополнится новыми бумагами с Гонконгской биржи. Также в текущих условиях не исключаем некоторой переориентации фонда и добавления в портфель эмитентов с материковых бирж Шанхая и Шэньчжэня. В перспективе данный фонд может оказаться одним из нескольких доступных способов инвестиций в быстроразвивающиеся китайские интернет-компании на американских биржах.

В 2021 году китайская экономика расширилась на 8,1% г/г, что стало максимумом за последнее десятилетие. На долю цифровой экономики приходится около 40% ВВП КНР, аналогично около 40% приходится на технологический сектор в фондовом индексе MSCI China. Снижение давления на технологические компании со стороны китайского правительства и регуляторов и умеренное смягчение ДКП со стороны Народного банка Китая может способствовать тому, что иностранные инвесторы вновь заинтересуются китайскими активами, поскольку фундаментально технологические корпорации достаточно привлекательны при двухзначных и трехзначных темпах роста финансовых показателей.

Интернет-компании являются бенефициарами увеличения внутреннего спроса в Китае. Электронная коммерция в КНР стремительно развивается — по состоянию на 2021 год на долю Китая приходится почти половина глобального рынка e-commerce. Кроме того, Китай, вероятно, станет первой страной, где объем онлайн-продаж превысит объем традиционных офлайн-продаж. По данным Национального бюро статистики Китая, объем розничных онлайн-продаж в стране в 2020 году составил $ 1,8 трлн. Агентство eMarketer прогнозирует, что к 2024 году рынок e-commerce в КНР удвоится и достигнет $ 3,6 трлн По оценке Всемирного банка, проникновение интернета в Китае в 2020году составило 70,4% (по сравнению с 85,8% в США), а общее количество пользователей интернета насчитывало чуть менее 1 млрд, из которых более 700 млн чел. покупают товары онлайн.

Китайский рынок может стать альтернативой для инвесторов, которые предпочитают развивающиеся рынки, но в условиях эскалации конфликта на Украине ограничены в возможностях для инвестиций на рынках РФ и Украины. В отношении европейского фондового рынка инвесторы также проявляют осторожность, опасаясь, что введенные против РФ санкции и ограничения будут иметь негативный эффект и для европейских компаний. Компании КНР могут потенциально выиграть как от ухода европейских компаний с российского рынка, так и от ухода инвесторов из европейских активов.

к содержанию ↑Дивидендная политика

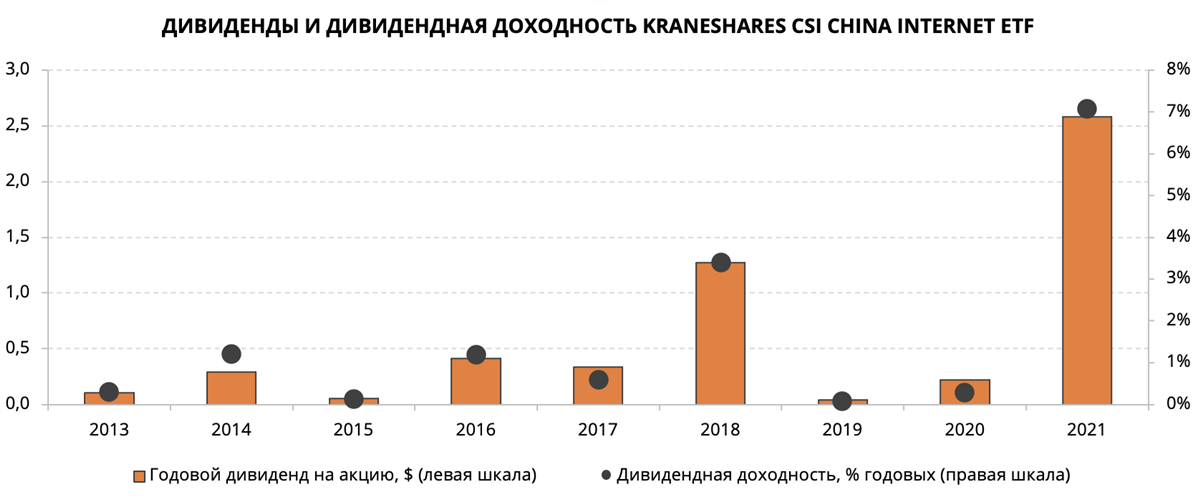

Фонд осуществляет распределение дивидендных выплат в конце года. Среднегодовая дивидендная доходность акций фонда в 2013–2020 гг. составляла 0,90%, причем в 2019–2020 гг. выплаты были достаточно низкими из-за пандемии. Но по итогам 2021 года выплаты оказались щедрыми — $ 2,58 на акцию и более 7% годовых доходности.

Источник: kraneshares.com, расчеты ФГ «Финам»

к содержанию ↑Риски

В 2021 году китайское правительство активно взялось за регулирование технологического сектора и интернет-индустрии в стране, выпуская новые законодательные инициативы и ограничения, которые должны способствовать оздоровлению отрасли и защите данных пользователей. Однако по факту новые меры негативно повлияли на большую часть игроков в секторе. Многие интернет-компании КНР понесут дополнительные издержки, будут ограничены в сборе пользовательских данных и рискуют потерять свое выигрышное положение на рынке.

По сообщениям Комиссии по ценным бумагам и биржам США (SEC), ряд китайских компаний могут быть исключены с американских бирж за невыполнение требований аудита. Инвесторы опасаются, что круг компаний, попавших в поле зрения SEC и в зону риска, может оказаться намного больше. Данное сообщение вызвало волну распродаж китайских активов, причем как в США, так и в Гонконге. Однако мы считаем такую негативную реакцию рынка чрезмерной.

Последние квартальные отчеты китайских технологических компаний оказались достаточно слабыми и не смогли оказать акциям поддержку. Невысокие темпы роста финансовых показателей по результатам 2021 года отчасти связаны с высокой базой 2020 года, а также с новым регулированием в отрасли. Инвесторы опасаются, что такая тенденция сохранится. Однако статистика и прогнозы свидетельствуют, что рынок e-commerce в КНР и интернет-отрасль в целом далеки от насыщения, поэтому у компаний есть большие перспективы для роста.

Геополитическая ситуация в Тайване может обостриться в свете последних заявлений глав КНР и США, что будет иметь негативные последствия для экономики и фондового рынка Китая. Инвесторы склонны проводить аналогии с конфликтом на Украине.

В настоящее время Китай переживает очередную сильную вспышку коронавируса. В связи с этим в крупных городах, в том числе Шанхае и Шэньчжэне, ограничена деловая активность, что может только усугубить проблемы с цепочками поставок. Если локдаун затянется, то это может иметь негативный эффект на темпы экономического роста в КНР.

к содержанию ↑Ведущие компании портфеля ETF

Tencent Holdings — китайский инвестиционный холдинг и одна из ведущих в мире технологических компаний. Tencent оперирует в таких направлениях, как социальные сети, онлайн-игры, онлайн-развлечения и повседневные сервисы, электронные платежи, облачные сервисы, цифровые решения для бизнеса, онлайн-реклама и пр. Компания является владельцем практически всех наиболее популярных мобильных приложений на территории материкового Китая.

Потребности бизнеса в цифровизации и облачных технологиях растут из года в год, благодаря этому спрос на облачные сервисы Tencent останется высоким в ближайшие годы. Доля Tencent на рынке облачных вычислений КНР составляет около 11%. С учетом новых трендов в секторе (смещение спроса и ассортимента продуктов от SaaS в сторону IaaS и PaaS) доля доходов от платформы Tencent Cloud в сегменте FinTech & Business Services увеличится с текущих 20% до более чем 30% к 2023 году, темпы роста самого сегмента останутся опережающими, а маржинальность в сегменте возрастет.

Кроме того, Tencent — крупный игрок в сегменте электронных платежей. Платежная система WeChat Pay является в Китае абсолютным лидером по популярности, количеству пользователей и числу транзакций, ежедневно через нее совершается более 1 млрд транзакций. Доля граждан КНР, использующих электронные кошельки, одна из самых высоких в мире. В 2021–2023 гг. рост отрасли финтех только ускорится, в том числе за счет внедрения цифрового юаня.

Целевая цена ФГ «Финам» по акциям Tencent Holdings составляет HKD 548,20 (потенциал роста 76,4%).

| Показатель, млрд CNY | 2018 | 2019 | 2020 | 2021E |

| Выручка | 312,7 | 377,3 | 482,1 | 566,6 |

| EBITDA, adj. | 118,3 | 147,4 | 183,3 | 209,9 |

| Операционная прибыль, adj. | 97,7 | 114,6 | 149,4 | 173,9 |

| Чистая прибыль, adj. | 78,7 | 94,4 | 122,7 | 132,1 |

| Diluted EPS, adj., CNY | 8,23 | 9,73 | 12,69 | 13,62 |

| Чистый долг | 12,2 | 87,8 | 33,5 | -125,7 |

| Операционный денежный поток | 106,4 | 148,9 | 194,8 | 241,6 |

| Свободный денежный поток | 86,7 | 92,5 | 160,2 | 203,8 |

Источник: данные компании, Reuters, расчеты ФГ «Финам»

Alibaba Group Holding — один из крупнейших в Китае игроков в сфере e-commerce. Компания оперирует в сегменте розничной и оптовой онлайн-торговли как в КНР, так и на международной арене. Наиболее значимыми в контексте выручки являются китайская площадка для продажи оригинальных товаров от официальных брендов Tmall, C2C-маркетплейс Taobao и международная оптовая B2B-платформа Alibaba.

Alibaba на данный момент — доминирующий игрок на китайском рынке онлайн-ретейла, с долей более 60%. Как и во всем мире, в Китае в последние годы происходит бурный рост рынка e-commerce за счет увеличения доли онлайн-торговли и развития розничной торговли в целом. Если после 2021 года эффект пандемии сойдет на нет, то расширение рынка, вероятно, замедлится, однако общий рост к 2024 году может составить 55,2% относительно уровня 2020 года, что создает предпосылки для продолжения роста Alibaba.

Среди других направлений бизнеса Alibaba можно отметить облачные сервисы, цифровые сервисы и развлечения, а также логистические сервисы. Особого внимания заслуживает дочерняя компания Ant Group, которая владеет платежным сервисом Alipay с ежемесячной аудиторией 711 млн активных пользователей. Кроме основного платежного функционала, Ant Group предоставляет своим пользователям через банки-партнеры ряд дополнительных услуг: микрокредиты, страховки, управление капиталом, получая процент от выручки банка-партнера в каждой из данных операций.

Можно выделить 3 ключевых драйвера роста компании: увеличение потребительских расходов в Китае, развитие облачного бизнеса и технологий обработки данных и глобализация. Благодаря данным стратегическим направлениям Alibaba планирует к 2036 году нарастить количество пользователей до 2 млрд, создать 100 млн рабочих мест и способствовать развитию 10 млн прибыльных малых и средних предприятий. При этом до 2024 года компания намерена увеличить количество ежегодных покупателей на своих онлайн-платформах в Китае до 1 млрд (в 2020 году было 779 млн).

Целевая цена ФГ «Финам» по акциям Alibaba Group Holding составляет HKD 273,70 (потенциал роста 266,4%).

| Показатель, млрд CNY | 2019* | 2020* | 2021* | 2022E* |

| Выручка | 376,8 | 509,7 | 717,3 | 884,8 |

| EBITDA, adj. | 121,9 | 157,7 | 196,8 | 179,5 |

| Операционная прибыль, adj. | 106,9 | 137,1 | 170,5 | 151,2 |

| Чистая прибыль, adj. | 100,7 | 141,3 | 178,9 | 152,8 |

| Diluted EPS, adj., CNY | 38,40 | 52,98 | 65,15 | 56,35 |

| Чистый долг | -68,9 | -237,8 | -334,3 | -348,5 |

| Операционный денежный поток | 150,9 | 180,6 | 231,8 | 179,2 |

| Свободный денежный поток | 104,5 | 130,9 | 95,0 | 134,6 |

* Финансовый год с окончанием 31 марта

Источник: данные компании, Reuters, расчеты ФГ «Финам»

JD.com — одна из ведущих в Китае платформ электронной коммерции и крупнейший онлайн-ретейлер в стране. За все время на платформе JD.com совершили покупки более 550 млн чел. Покупатели имеют доступ к большому количеству категорий товаров национального и зарубежного производства, непосредственно на сайте они могут выбрать товары, оплатить покупку и заказать доставку. У JD.com собственная логистическая сеть JD Logistics, которая владеет 41 логистическим парком и 1300 складами совокупной площадью 23 млн м2. JD Logistics ответственна за своевременную поставку товаров на склады и покупателям. Порядка 90% заказов доставляются покупателям в тот же день или на следующий день. Компания оснащена дронами и роботами, которые также доставляют заказы. JD.com — один из самых технически оснащенных ретейлеров в мире.

JD.com активно инвестирует в разработку новых технологий и даже имеет собственные научные лаборатории. JD-X разрабатывает «умные» логистические решения нового поколения, а JD-Y — «умные» решения для повышения эффективности цепочек поставок. Кроме того, компания имеет собственные достижения в области искусственного интеллекта, дополненной и виртуальной реальности, а также кибербезопасности.

Средняя целевая цена акций JD.com от аналитиков с исторической точностью прогнозов не менее среднего, по нашим расчетам, составляет HKD 364,54 (потенциал роста 117,1%).

| Показатель, млрд CNY | 2018 | 2019 | 2020 | 2021 |

| Выручка | 462,0 | 576,9 | 745,8 | 951,6 |

| EBITDA, adj. | 5,7 | 13,8 | 20,7 | 18,7 |

| Операционная прибыль, adj. | 1,9 | 8,9 | 15,3 | 13,4 |

| Чистая прибыль, adj. | 3,5 | 10,7 | 16,8 | 17,2 |

| Diluted EPS, adj., CNY | 2,35 | 7,25 | 10,56 | 10,75 |

| Чистый долг | -21,8 | -51,5 | -134,1 | -157,1 |

| Операционный денежный поток | 13,5 | 20,5 | 42,6 | 44,8 |

| Свободный денежный поток | -7,9 | 19,5 | 34,9 | 26,2 |

Источник: данные компании, Reuters, расчеты ФГ «Финам»

к содержанию ↑Оценка

При оценке потенциала роста акций KraneShares CSI China Internet ETF на следующие 12 мес. мы использовали консенсус-прогноз по гонконгскому индексу Hans Seng, предварительно скорректировав его на валютный курс USD/HKD. Прогноз по росту индекса составляет 51,0% в долларовом выражении. С учетом бета-коэффициента для ETF в размере 1,266 и регуляторного дисконта в размере 30% прогнозный потенциал роста KraneShares CSI China Internet ETF составляет 45,2%. Целевая цена по акциям ETF на март 2023 года составляет $ 30,80. Исходя из этого, мы присваиваем акциям рейтинг «Покупать».

к содержанию ↑Технический анализ

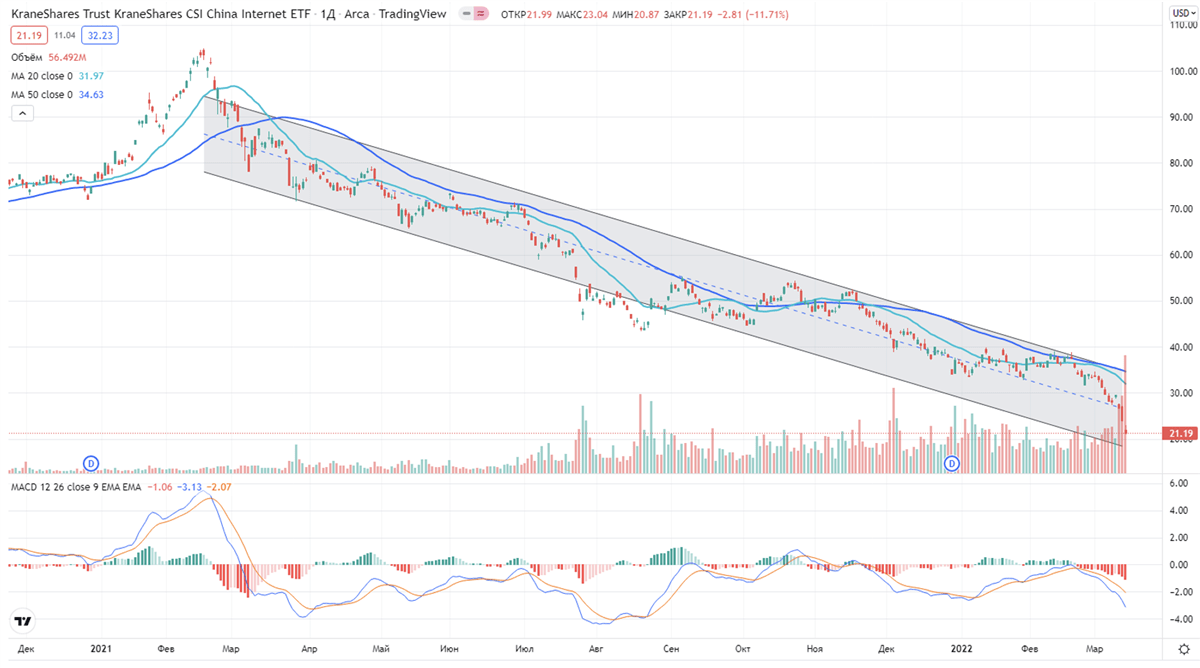

На протяжении последних 12 мес. акции фонда торгуются в рамках нисходящего канала, причем текущие уровни заметно ниже тех, с которых стартовали торги акциями в 2013 году. Основная масса бумаг в портфеле фонда в настоящее время находится вблизи локальных/глобальных минимумов. Однако отметим, что причиной обвала китайских активов является, прежде всего, негативный новостной фон — внутри страны возросли регуляторные риски для китайских компаний, а на глобальной арене на первое место вышли геополитические риски. При этом сами интернет-компании чувствуют себя достаточно хорошо в условиях восстановления китайской экономики после вспышки пандемии в 2020 году и демонстрируют уверенный рост финансовых показателей. Рано или поздно, конъюнктура в технологическом секторе КНР улучшится, в этом случае акции фонда могут отскочить от низов.

Источник: tradingview.com