| Ленэнерго ао | |

| Рекомендация | Держать |

| Целевая цена | 6,0 руб. |

| Текущая цена | 5,9 руб. |

| Потенциал | 2% |

| Ленэнерго ап | |

| Рекомендация | Держать |

| Целевая цена | 151 руб. |

| Текущая цена | 150 руб. |

| Потенциал | 0% |

Инвестиционная идея

«Ленэнерго» — распределительная сетевая компания, работающая на территории Санкт-Петербурга и Ленинградской области, с выручкой 83 млрд руб. в 2019 г. Является одной из самых прибыльных «дочек» Россетей среди региональных сетевых компаний.

Мы рекомендуем «Держать» «Ленэнерго ао» с целевой ценой 6,0 руб. на 12 мес. Рекомендация по «Ленэнерго ап» — «Держать» с целевой ценой 151 руб. на середину июня 2021 г.

- Мы считаем «Ленэнерго» антикризисным активом. Прибыль, по нашим оценкам, будет держаться вблизи пиковых значений, что обеспечит выплаты с привлекательной дивидендной доходностью по привилегированным акциям. При этом акции вполне справедливо оценены рынком, на наш взгляд.

- Скорр. прибыль за 1П 2020, по нашим оценкам, вышла на сопоставимый с прошлым годом уровень 8,2 млрд руб. (-1,9%). Прибыль по РСБУ составила 7,6 млрд руб. (-2,4% г/г).

- После принятия сетевых инициатив мы ожидаем улучшения производственных, финансовых показателей компании, а также дивидендного профиля по обыкновенным акциям.

- «Ленэнерго» подала в суд с намерением вернуть 17,4 млрд руб. недополученной из-за «сглаживания» тарифной выручки с Комитета финансов Ленинградской области. Если компания выиграет дело, то это может стать мощным драйвером для акций «Ленэнерго», особенно привилегированных.

| Основные показатели обыкн. акций | |

| Тикер | LSNG |

| ISIN | RU0009034490 |

| Рыночная капитализация | 64 млрд руб. |

| Кол-во обыкн. акций | 8,52 млрд |

| Free float | 3,72 % |

| Основные показатели прив. акций | |

| Тикер | LSNGP |

| ISIN | RU0009092134 |

| Кол-во акций | 93 млн |

| Free float | 100% |

| Мультипликаторы | |

| P/E LTM | 8,0 |

| P/E 2020E | 6,7 |

| EV/EBITDA LTM | 3,2 |

| EV/EBITDA 2020Е | 3,0 |

Краткое описание эмитента

«Ленэнерго» — распределительная сетевая компания, работающая на территории Санкт-Петербурга и Ленинградской области, с выручкой по МСФО 83 млрд руб. в 2019 г. Доля компании на рынке услуг по передаче электроэнергии — 92,1%. Основной бизнес — передача электроэнергии, остальное поступает от техприсоединения и прочих доходов. В последние годы «Ленэнерго» является одной из самых прибыльных «дочек» Россетей среди региональных сетевых компаний.

Структура капитала. Контрольный пакет акций, 67,5%, принадлежит Россетям. КИО Санкт-Петербурга владеет 28,8% акций, МРСК Урала — 1,2%. Free float обыкновенных акций — 2,5%, привилегированных — 100%.

Драйверы роста. Мы считаем «Ленэнерго» антикризисным активом. Последние финансовые полугодовые отчеты по МСФО и РСБУ отражают достаточно высокую устойчивость к кризису. Прибыль, по нашим оценкам, будет держаться вблизи пиковых значений, что обеспечит выплаты с привлекательной дивидендной доходностью по привилегированным акциям.

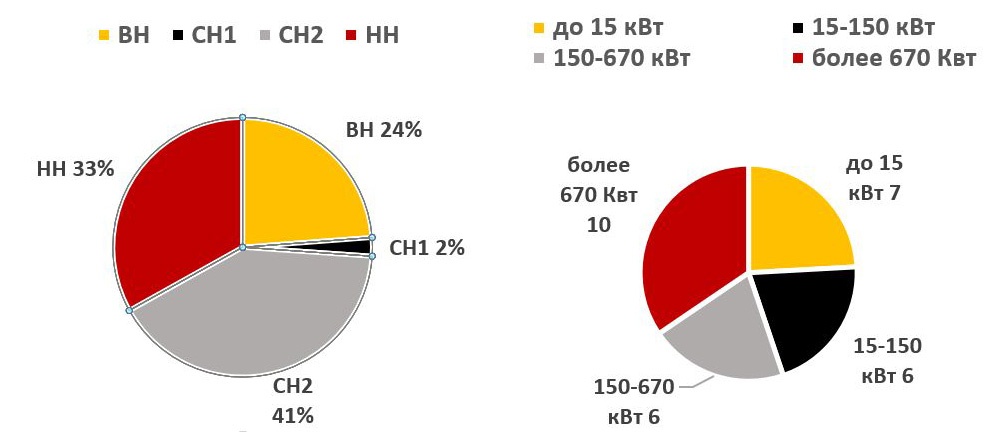

Структура полезного отпуска электроэнергии (слева) и присоединенной мощности (МВт) в 2019 г.

| Финансовые показатели, млрд руб. | |||||

| Показатель | 2018 | 2019 | |||

| Выручка | 78,0 | 82,7 | |||

| EBITDA | 28,1 | 29,3 | |||

| Чистая прибыль акц. | 10,6 | 11,9 | |||

| Финансовые коэффициенты | |||||

| Показатель | 2018 | 2019 | |||

| Маржа EBITDA | 36,0% | 35,5% | |||

| Чистая маржа | 13,6% | 14,5% | |||

| Ч. долг / EBITDA | 1,00 | 0,76 | |||

В перспективе эмитент может консолидировать АО «ЛОЭСК», сетевую компанию в Ленинградской области с выручкой около 8 млрд руб. в 2019 г. и отпуском электроэнергии свыше 3 млрд кВтч. Пока оцениваются разные варианты консолидации: присоединение активов, переход АО «ЛОЭСК» в статус дочерней компании Россетей под управлением «Ленэнерго» или дочерней компании «Ленэнерго». Влияние на капитализацию будет зависеть от формы сделки и оценки АО «ЛОЭСК».

Мы также рассчитываем, что сетевые инициативы после их принятия на законодательном уровне улучшат производственные, финансовые показатели компании и дивидендный профиль по обыкновенным акциям. Сейчас на рассмотрении вопросы по введению платы за резервную мощность, переходу на долгосрочные регуляторные контракты, которые позволят сохранять достигнутую экономию в компании. Кроме того, обсуждается повышение платы за льготное техприсоединение, которое до сих пор было не выгодно с финансовой точки зрения для сетевых компаний.

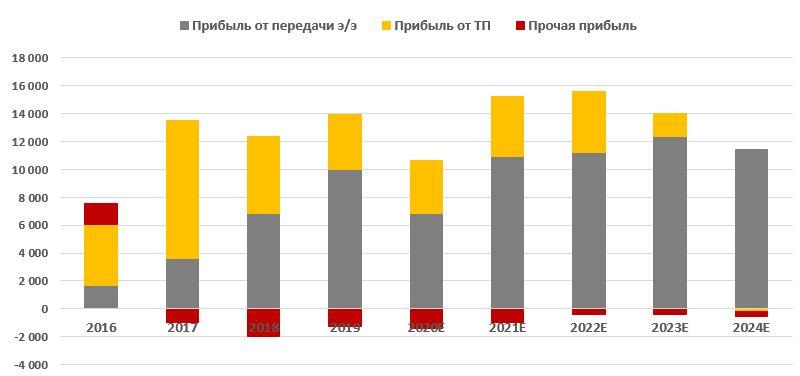

Благодаря довольно быстрому росту тарифов на передачу электроэнергии в последние годы результат по прибыли все больше формируется за счет основного бизнеса — передачи энергии, а влияние техприсоединения снижается:

Формирование чистой прибыли «Ленэнерго» (РСБУ, млн руб.)

Источник: данные компании (финансово-экономическая модель)

к содержанию ↑Финансовые показатели

- Отчет МСФО «Ленэнерго» за 1-е полугодие отразил снижение прибыли акционеров на 32% на фоне убытка от обесценений основных средств на сумму около 3,1 млрд руб. Без учета этого фактора скорр. прибыль, по нашим оценкам, вышла на сопоставимый с прошлым годом уровень 8,2 млрд руб. (-1,9%). Скорр. EBITDA показала схожую динамику и составила 17,2 млрд руб. (-1% г/г).

- Прибыль по РСБУ составила 7,6 млрд руб. (-2,4% г/г).

- Выручка сократилась на 1,6% г/г из-за сопутствующей деятельности — техподключений и пр. Выручка от передачи электроэнергии подросла на 0,2% г/г благодаря индексации тарифа. Полезный отпуск сократился на 4% г/г вследствие аномально теплой зимы и локдаунов.

- Снижение доходов во многом сглажено низкой динамикой операционных расходов. В частности, компания сократила объем потерь в сетях на 4,4%, что помогло сэкономить на покупной энергии для компенсации потерь. Менеджмент, вероятно, перенес часть расходов на следующие периоды, чтобы снизить давление на денежный поток.

- Долговая нагрузка остается на комфортном уровне. Чистый долг с начала года сократился на 10%, до 20 млрд руб., или 0,77х EBITDA.

«Ленэнерго»: финансовые результаты за 1-ю половину 2020 г. (МСФО), млн руб.

| Показатель | 2К 20 | 2К 19 | Изм., % | 6M 20 | 6M 19 | Изм., % |

| Выручка | 17 860 | 18 911 | -5,6% | 39 458 | 40 088 | -1,6% |

| EBITDA | 4 848 | 8 281 | -41,5% | 14 118 | 17 374 | -18,7% |

| Маржа EBITDA | 27,1% | 43,8% | -16,6% | 35,8% | 43,3% | -7,6% |

| Чистая прибыль акционеров | 903 | 3 912 | -76,9% | 5 746 | 8 383 | -31,5% |

| Скорр. EBITDA | 7 948 | 8 281 | -4,0% | 17 218 | 17 374 | -0,9% |

| Скорр. прибыль | 3 383 | 3 912 | -13,5% | 8 226 | 8 383 | -1,9% |

Источник: данные компании, оценки ИК «ФИНАМ»

«Ленэнерго»: ключевые финансовые результаты

| Показатель | 2016 | 2017 | 2018 | 2019 | 2020E | 2021E | 2022E | |

| Отчет о прибылях и убытках, млрд руб. | ||||||||

| Выручка | 66,2 | 77,7 | 78,0 | 82,7 | 83,7 | 88,3 | 91,8 | |

| Выручка от передачи э/э | 55,5 | 60,9 | 68,8 | 75,7 | 77,0 | 81,1 | 84,3 | |

| Выручка от ТП | 8,8 | 15,1 | 8,0 | 6,6 | 6,4 | 6,9 | 7,1 | |

| EBITDA | 23,9 | 25,4 | 28,1 | 29,3 | 28,2 | 33,2 | 36,5 | |

| Скорр. EBITDA | 24,4 | 32,3 | 28,1 | 33,4 | 33,3 | 36,2 | 39,5 | |

| EBIT | 10,4 | 12,5 | 16,2 | 17,2 | 14,9 | 18,2 | 20,5 | |

| Чистая прибыль | 7,7 | 7,8 | 10,6 | 12,0 | 10,7 | 13,4 | 15,2 | |

| Чистая прибыль акц. | 7,7 | 7,8 | 10,6 | 12,0 | 10,7 | 13,4 | 15,2 | |

| Скорр. чистая прибыль акц. | 8,0 | 13,3 | 10,6 | 15,2 | 14,8 | 15,8 | 17,6 | |

| Баланс, млрд руб. | ||||||||

| Основные средства | 207 | 212 | 183 | 189 | 194 | 208 | 215 | |

| Дебиторская задолженность | 13 | 11 | 9 | 3 | 5 | 5 | 6 | |

| Денежные средства | 10 | 3 | 6 | 8 | 7 | 8 | 8 | |

| Прочие активы | 5 | 6 | 8 | 14 | 12 | 12 | 12 | |

| Итого активы | 235 | 232 | 206 | 214 | 218 | 233 | 241 | |

| Капитал | 148 | 151 | 130 | 138 | 147 | 158 | 171 | |

| Займы и кредиты | 35 | 37 | 35 | 31 | 26 | 29 | 23 | |

| Кредиторская задолженность | 31 | 29 | 13 | 14 | 15 | 16 | 17 | |

| Прочие пассивы | 21 | 15 | 28 | 32 | 31 | 31 | 31 | |

| Рентабельность | ||||||||

| Рентабельность EBITDA | 36,2% | 32,8% | 36,0% | 35,5% | 33,7% | 37,6% | 39,8% | |

| Рентабельность EBITDA скорр. | 36,8% | 41,6% | 36,0% | 40,4% | 39,8% | 41,0% | 43,1% | |

| Рентабельность чистой прибыли акц. | 11,6% | 10,0% | 13,6% | 14,5% | 12,8% | 15,1% | 16,6% | |

| Рентабельность чистой прибыли акц. | 12,1% | 17,1% | 13,6% | 18,4% | 17,7% | 17,8% | 19,2% | |

| ROE | 5,3% | 5,2% | 7,6% | 8,9% | 7,5% | 8,8% | 9,3% | |

| Показатели денежного потока, долга и дивидендов, млрд руб. | ||||||||

| FCFF до уплаты процентов | -11,6 | -5,8 | 6,6 | 9,9 | 6,5 | 1,5 | 10,5 | |

| FCFF после уплаты процентов | -14,3 | -8,2 | 4,7 | 8,0 | 6,0 | -0,1 | 8,7 | |

| CAPEX | 20,7 | 20,0 | 18,6 | 25,5 | 22,3 | 30,9 | 26,0 | |

| Чистый долг | 24 | 34 | 28 | 22 | 19 | 21 | 14 | |

| Чистый долг / EBITDA | 1,01 x | 1,32 x | 1,00 x | 0,76 x | 0,67 x | 0,63 x | 0,39 x | |

| Дивиденды | 1,9 | 2,4 | 1,3 | 2,1 | 1,8 | 2,3 | 2,6 | |

| Норма выплат, % прибыли МСФО | 25% | 31% | 13% | 17% | 17% | 17% | 17% | |

Источник: данные компании, прогнозы ГК «ФИНАМ»

- По нашим оценкам, компания сможет поддерживать высокую операционную рентабельность и выйти на рекордную прибыль в 2022 г. свыше 15 млрд руб. Ключевыми драйверами станут восстановление показателей отпуска со следующего года, снижение потерь в сетях, рефинансирование кредитного портфеля, а также нерегулярные статьи (изменение по списаниям и резервам).

- Объем выручки от техподключений ожидается стабильным, в районе 7 млрд руб.

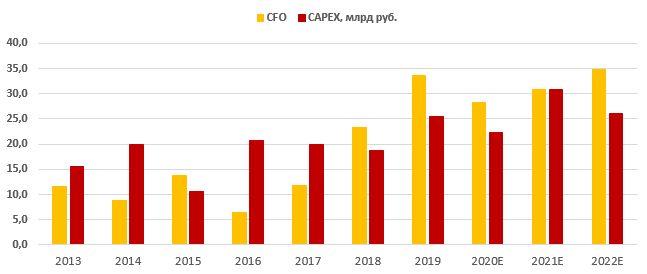

- Согласно инвестиционной программе «Ленэнерго», CAPEX выйдет на свои пиковые значения в 2021 г., достигнув почти 31 млрд руб. (МСФО, по нашим оценкам), что абсорбирует практически весь операционный денежный поток. Хорошая новость в том, что волна капитальных затрат мало повлияет на показатели долговой нагрузки. Чистый долг, по нашим оценкам, увеличится к концу 2021 г. лишь на 10%, до 21 млрд руб., или 0,63х EBITDA, что мы считаем невысоким уровнем кредитной нагрузки.

Динамика операционного денежного потока (CFO) и капитальных затрат (МСФО)

Источник: данные компании, прогнозы ГК «ФИНАМ»

- По дивидендам мы не ожидаем значительных изменений до законодательного оформления сетевых инициатив и пока закладываем невысокую норму выплат, 17% прибыли по МСФО на все типы акций.

Корпоративные события

«Ленэнерго» подала в суд с намерением взыскать 17,4 млрд руб. с Комитета финансов Ленинградской области. Компания считает, что недополучила тарифную выручку из-за практики «сглаживания». Сейчас назначена экономическая экспертиза (до 10 ноября) по определению экономически обоснованных тарифов компании.

Если компания выиграет дело, то это может стать мощным драйвером для акций «Ленэнерго», особенно привилегированных бумаг. Мы полагаем, что это позволит индексировать тарифы на передачу электроэнергии быстрее инфляции и положительно скажется на операционной рентабельности и прибыли. Однако следует отметить, что подобные иски могут тянуться кварталы и даже годы.

к содержанию ↑Дивиденды

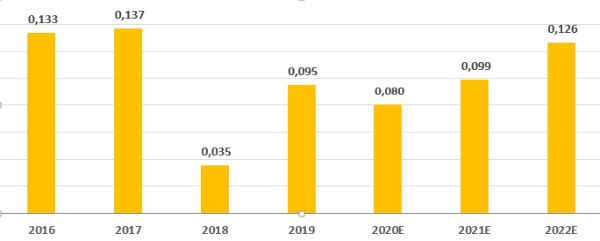

В 2019 г. компания изменила схему начисления дивидендов по обыкновенным акциям, перейдя на типичную дивидендную формулу Россетей. Порядок определения выплат по привилегированным акциям остался прежним — 10% прибыли по РСБУ. Мы ожидаем, что дивидендный профиль компании останется прежним: по доходности и динамике главный интерес представляют «префы», а «Ленэнерго ао» будут предлагать небольшую доходность.

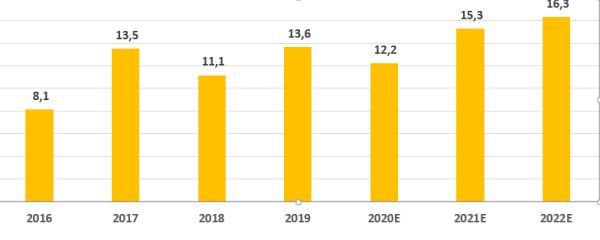

Дивиденд за 2020 г. по привилегированным акциям может составить, по нашим оценкам, 12,2 руб. (-10% г/г), с текущей доходностью около 8%.

Дивиденды «Ленэнерго»

Источник: данные компании, прогнозы ГК «ФИНАМ»

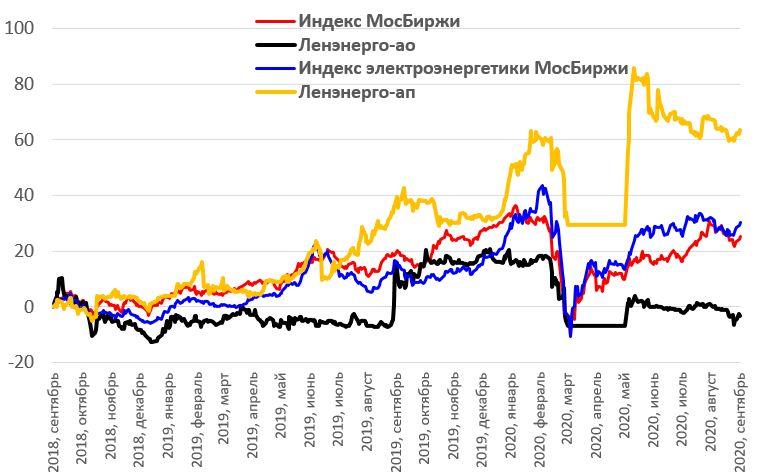

Акции на фондовом рынке

Ребазированная динамика акций «Ленэнерго» в сопоставлении с индексом МосБиржи и индексом электроэнергетики МосБиржи (%

Источник: Reuters

Обыкновенные акции в основном отстают от рынка и отраслевого индекса, несмотря на высокие показатели прибыли и денежного потока. Мы склонны это объяснять невзрачной дивидендной доходностью. Несмотря на комфортную финансовую картину, совокупная норма выплат (с учетом привилегированных акций) была невысокой в последние 2 года — 13% по итогам 2018 г. и 17% по итогам 2019 г., а средняя дивидендная доходность на две прошлые даты закрытия реестра составила всего 1,1%.

Привилегированные акции остаются фаворитом не только в своем секторе, но и на рынке в целом благодаря постоянно высокой доходности. Схема выплат по бумагам проста и понятна инвесторам — 10% прибыли по РСБУ. Акции почти всегда предлагают акционерам двузначную доходность на закрытие реестра, разве что в прошедшем дивидендном сезоне DY снизилась до 8,1%, после падения процентных ставок на рынке. Это привлекает инвесторов, и котировки привилегированных акций установили исторические ценовые рекорды в 2020 г. на бирже.

На данном этапе мы полагаем, что текущий расклад на бирже сохранится. Интерес для инвесторов представляют привилегированные акции.

к содержанию ↑Оценка

Обыкновенные акции «Ленэнерго» мы оценивали сравнительным методом с помощью трех техник:

- оценка по мультипликаторам относительно аналогов;

- оценка относительно собственных исторических мультипликаторов;

- анализ по собственной дивидендной доходности.

Оценка по мультипликаторам

Средняя оценка по выбранным мультипликаторам предполагает целевую цену по обыкновенным акциям «Ленэнерго» 6,11 руб. (целевая капитализация 52 млрд руб.), что на 4% выше текущего курса 5,9 руб.

| Показатель | P/E LTM | P/E 2020E | P/E 2021E | EV/EBITDA, LTM | EV/EBITDA, 2020E | EV/EBITDA, 2021E |

| Ленэнерго | 8,0 | 6,7 | 5,4 | 3,2 | 3,0 | 2,5 |

| ФСК ЕЭС | 3,5 | 3,8 | NA | 3,1 | 3,3 | 3,1 |

| МОЭСК | 7,3 | 6,0 | 4,8 | 3,9 | 3,4 | 3,3 |

| МРСК Центра и Приволжья | 3,7 | 4,6 | 3,0 | 3,1 | 2,5 | 2,4 |

| МРСК Сибири | NA | 36,6 | 14,8 | 8,4 | 6,7 | 6,9 |

| МРСК Волги | 6,5 | 12,1 | 4,4 | 2,6 | 2,8 | 2,1 |

| МРСК Центра | 3,7 | 4,0 | 3,3 | 3,2 | 3,1 | 3,0 |

| МРСК Урала | 12,1 | 6,5 | 4,1 | 3,5 | 3,0 | 2,7 |

| МРСК Северо-Запада | 15,8 | 4,9 | 2,9 | 3,4 | 3,0 | 2,6 |

| МРСК Юга | NA | NA | NA | 144,2 | 7,2 | 7,8 |

| МРСК Северного Кавказа | NA | NA | NA | NA | 0,3 | 0,2 |

| Кубаньэнерго | 14,3 | NA | 29,4 | 5,6 | 10,2 | 6,7 |

| ТРК | 5,7 | 8,3 | 6,9 | 4,2 | 1,8 | 1,9 |

| Медиана | 6,9 | 6,2 | 4,6 | 3,4 | 3,0 | 2,7 |

| Целевая капитализация, млн руб. | 50 714 | 52 568 | 47 484 | 55 594 | 50 035 | 56 334 |

| Средняя оценка капитализации обыкн. акций, млн руб. | 52 122 |

Источник: Reuters, расчеты ИК «ФИНАМ»

Оценка по собственным историческим мультипликаторам

Сравнение с исторической оценкой по мультипликаторам дает довольно низкую оценку «Ленэнерго ао» — 38 млрд руб., или 4,5 руб. на акцию.

| Мультипликатор | P/E FY1 | EV/EBITDA FY1 |

| Медианное значение с 2016 г. | 4,3 | 2,8 |

| Целевая капитализация, млн руб. | 31 776 | 44 716 |

| Средняя оценка целевой капитализации обыкн. акций, млн руб. | 38 246 |

Анализ по собственной дивидендной доходности

Медианная дивидендная доходность на дату закрытия реестра по DPS за 2018–2019 гг., когда норма выплат была сопоставима с прогнозной, составляла 1,1%, Целевая капитализация, таким образом, составляет 64,1 млрд руб. при прогнозном дивиденде за 2020 г. 0,08 руб. и целевой DY 1,1%.

Усредненная целевая капитализация при сравнительном подходе — 51,5 млрд руб., или 6,0 руб. на акцию. Это примерно соответствует рыночной котировке 5,9 руб., и мы сохраняем рекомендацию «Держать» по «Ленэнерго ао».

Привилегированные акции «Ленэнерго» мы оцениваем по целевой дивидендной доходности 8,1% и ожидаемым дивидендным платежам. Мы сохраняем рекомендацию «Держать» на середину июня 2021 г. (предполагаемая дата закрытия реестра по DPS 2020Е). Целевая цена 151 руб. предполагает отсутствие апсайда к текущим ценам, но мы считаем акции интересным вариантом в случае ценовой коррекции.

| 2020Е | 2021Е | |

| Дивиденд, руб. | 12,2 | 15,3 |

| Целевая цена при DY 8,1% на закрытие дивидендного реестра, руб. | 151 | 189 |

| Потенциал роста/(снижения) относительно текущей цены | 0,5% | 25,8% |

Риском для рекомендации по LSNGP мы видим изменение порядка начисления дивидендов по «префам», поскольку дивиденды — это главный компонент инвестиционного кейса «Ленэнерго ап».

к содержанию ↑Техническая картина акций

На недельном графике обыкновенные акции «Ленэнерго» продолжают торговаться в рамках восходящего канала. Если акции смогут закрепиться выше локального сопротивления 6,0, то откроется возможность роста в район 7.

Источник: Thomson Reuters

Привилегированные акции консолидируются в районе поддержки 150 руб. Диапазон поддержки 140–150 руб., сопротивление — 170 руб.

Источник: Thomson Reuters