| Eaton Corporation | |

| Рекомендация | Покупать |

| Целевая цена: | $ 95 |

| Текущая цена: | $ 71,7 |

| Потенциал роста: | 32,5% |

Инвестиционная идея

- Компания Eaton Corporation предоставляет решения для эффективного управления электрическими, гидравлическими и механическими устройствами и системами.

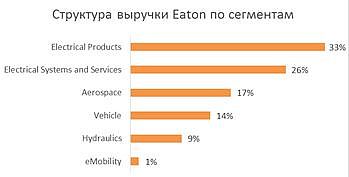

- Ключевым плюсом Eaton Corporation является диверсификация бизнеса, причем ее продукцией пользуются во всех основных промышленных сферах, благодаря чему ей удается демонстрировать стабильные финансовые результаты на протяжении многих лет.

- За последние пять лет компания увеличила свободный денежный поток в два раза – до $2,14 млрд, тогда как в 2018 году он ожидается на уровне $2,3-2,5 млрд.

- Финансовые результаты Eaton Corporation за третий квартал оказались хуже ожиданий аналитиков, но это в основном было связано с разовыми затратами на создание совместного предприятия Eaton Cummins и решением арбитражного суда по дочерним компаниям, приобретенным у Cooper Industries, поэтому негативный эффект будет временным.

- Операционная маржа в третьем квартале составила 17,6%, что стало очередным историческим рекордом для компании и оказалась выше ожиданий менеджмента.

- Менеджмент компании повысил прогноз по прибыли на акцию на 2018 год до диапазона $5,30-5,40, тогда как ранее ожидался коридор $5,2-5,4 на бумагу.

- Компания более 10 лет стабильно повышает дивиденды. Среднегодовые темпы роста дивидендов за последние десять лет составляют 11%.

- Eaton Corporation недооценена по всем ключевым мультипликаторам по отношению к основным конкурентам в секторе.

| Основные сведения | |||

| ISIN | IE00B8KQN827 | ||

| Рыночная капитализация | $31,05 млрд | ||

| Enterprise Value (EV) | $37,84 млрд | ||

| Финансовые показатели, млрд $ | |||

| 2016 | 2017 | 2018est | |

| Выручка | 19,747 | 20,404 | 21,579 |

| EBITDA | 3,186 | 3,22 | 3,85 |

| Чистая прибыль | 1,925 | 2,078 | 2,31 |

| Прибыль на акцию, $ | 4,21 | 4,65 | 5,30 |

| Дивиденды, $ | 2,28 | 2,40 | 2,61 |

| Финансовые коэффициенты, % | |||

| 2016 | 2017 | 2018est | |

| Маржа EBITDA | 16,13% | 15,7% | 11,8% |

| Маржа чистой прибыли | 9,75% | 10,2% | 10,7% |

Краткое описание эмитента

Компания Eaton Corporation предоставляет решения для эффективного управления электрическими, гидравлическими и механическими устройствами и системами.

Факторы роста

Ключевым плюсом компании Eaton является диверсификация бизнеса, причем ее продукцией пользуются во всех основных промышленных сферах, в частности, в нефтегазовом секторе, авиации, сельском хозяйстве, машиностроении, электроэнергетике, здравоохранении, благодаря чему компании удается демонстрировать стабильные финансовые результаты на протяжении многих лет. Помимо этого, что за последние шесть лет Eaton увеличила свободный денежный поток в два раза, до $2,14 млрд, тогда как в текущем году он прогнозируется уже на уровне $2,3-2,5 млрд.

Кроме того, Eaton более 10 лет стабильно повышает дивиденды (на текущий момент дивидендная доходность составляет 3,3%), причем среднегодовые темпы роста дивидендов за последние десять лет составляют 11%. Помимо этого, продолжает действовать программа обратного выкупа акций до 2020 года на сумму $3 млрд, что также оказывает дополнительную поддержку котировкам акций.

Не стоит забывать, что менеджмент компании проводит успешную реструктуризацию бизнеса, продолжая сокращать издержки и тем самым повышает маржинальность бизнеса. Ожидается, что операционная маржа в 2018 году будет в коридоре 16,4%-17%, тогда как по итогам 2017 года она составила 15,75%. При этом операционная маржа в третьем квартале 17,6%, что стало историческим рекордом для компании и оказалась выше ожиданий менеджмента. Капитальные затраты в 2018 году будут на уровне $575 млн, издержки будут сокращены на $90 млн и будет выкуплено акций на сумму $800 млн – $1 млрд.

Также продолжает набирать обороты совместное предприятие Eaton Corporation с одним из крупнейших в мире производителей дизельных двигателей Cummins, которое было запущено в середине 2017 года. Менеджмент компании считает, что выручка от совместной деятельности продолжит расти в долгосрочной перспективе. Аналогичные заявления делает и менеджмент Cummins.

Ранее еще одним потенциальным драйвером роста для бумаг Eaton было ожидание публикации детального плана по обновлению инфраструктуры в США на сумму $1-1,5 трлн. Однако вместо этого президент США решил ввязаться в торговые войны с Китаем и рядом других стран. Тем не менее, мы считаем, что после того, как США договорятся с большинством стран и завершит торговые войны, Дональд Трамп вернется к решению проблем с инфраструктурой в США. Мы ожидаем, что благодаря реализации плана по инфраструктурным инвестициям Eaton Corporation сумеет значительно нарастить портфель заказов.

Из рисков, которые сейчас оказывают давление на бумаги не только Eaton Corporation, но и всех акций, относящихся к данному сектору, отметим ожидание дальнейшего замедления продаж автомобилей в США, что частично снизит спрос на продукцию подразделений Vehicle и Hydraulics у Eaton Corporation. Тем не менее, ранее менеджмент компании Eaton Corporation решил сделать ставку на новое динамично растущее и перспективное подразделение eMobility, которое занимается производством оборудования для электромобилей. Отметим, что рынок производства оборудования для электромобилей является одним из самых быстрорастущих и на текущий момент уже оценивается в $33 млрд, причем менеджмент Eaton Corporation планирует занять значительную долю рынка в долгосрочной перспективе. Что касается самого подразделения eMobility, то менеджмент компании ожидает, что в 2018 году оно добавит к выручке порядка $320 млн, а к 2030 году уже $2-4 млрд.

Также стоит отметить, что согласно последним данным, менеджмент Eaton Corporation ожидает, что спрос на продукцию компании в 2019 году увеличится на 3%-4%, налоговая ставка будет в районе 14%-16%. При этом продолжится программа по сокращению издержек на сумму 90 млн, а также будет продолжена программа обратного выкупа акций (будет приобретено 1-2% от free-float).

к содержанию ↑Финансовые результаты Eaton Corporation

Теперь рассмотрим финансовые показатели Eaton за третий квартал. Выручка компании в отчетном периоде увеличилась на 4% и составила $5,412 млрд по сравнению с $5,211 млрд за аналогичный период прошлого года. Аналитики прогнозировали показатель на уровне $5,489 млрд.

В отчете отмечается, что выручка без учета сделок по слияниям и поглощениям (organic sales) выросла на 6%, но при этом на 1% негативно повлияла разница валютных курсов и на 1% повлияли затраты на списание в небольшом совместном электропредприятии Eaton Cummins JV. В начале второго квартала менеджмент ожидал, что выручка без учета сделок по слияниям и поглощениям вырастет на 7%.

Стоит отметить, что доходы Eaton снова выросли во всех шести сегментах деятельности компании. Операционная маржа в третьем квартале составила 17,6%, что стало историческим рекордом для компании и оказалась выше ожиданий менеджмента.

Себестоимость производства товаров подросла на 3,77% и составила $3,597 млрд по сравнению с $3,466 млрд годом ранее.

Чистая прибыль в отчетном периоде составила $416 млн или $0,95 на акцию по сравнению с $1,401 млрд или $3,14 на бумагу годом ранее. Скорректированная прибыль (без учета разовой прибыли в 2017 году от создания совместного предприятия Eaton Cummins и решения арбитражного суда о выплате штрафа, связанного с дочерними компаниями, приобретенными у Cooper Industries в 2012 году) на акцию выросла на 14% и составила $622 млн ($416 млн + $206 млн) или $1,43 на акцию по сравнению с $558 млн ($1,401 млрд – $843 млн) или $1,25 на бумагу годом ранее, что совпало с ожиданиями аналитиков. Компания ожидали прибыль на акцию в диапазоне $1,35-1,45. Операционный денежный поток в третьем квартале составил $1 млрд. Долгосрочный долг снизился и составил $6,737 млрд по сравнению с $7,167 млрд по итогам 2017 года.

Менеджмент компании прогнозирует, что в 2018 году прибыль на акцию по итогам 2018 года будет в диапазоне $5,30-5,40, тогда как ранее ожидался коридор $5,2-5,4 на бумагу. Кроме того, программа обратного выкупа акций составит $800 млн-$1 млрд до конца года, капитальные затраты будут в диапазоне $575 млн, а издержки будут сокращены на $90 млн. Скорректированный свободный денежный поток по итогам года ожидается в диапазоне $2,3-$2,5 млрд.

В четвертом квартале прибыль на акцию прогнозируется в диапазоне $1,38-1,48, тогда как аналитики прогнозируют $1,4 на бумагу. Рост выручки без учета сделок по слияниям и поглощениям составит 6%, а операционная маржа будет в диапазоне 17%-17,4%.

| Показатель, млрд $ | 3Q018 | 3Q2017 | Изменение | 9m2018 | 9m2017 | Изменение |

| Выручка | 5,412 | 5,211 | 3,86% | 16,150 | 15,191 | 6,31% |

| Себестоимость | -3,597 | -3,466 | 3,78% | -10,841 | -10,221 | 6,07% |

| R&D затраты | -0,138 | -0,147 | -6,12% | -0,439 | -0,440 | -0,23% |

| Прибыль до уплаты налогов | 0,439 | 1,694 | -74,09% | 1,698 | 2,733 | -37,87% |

| Налоги | -0,023 | -0,293 | -0,184 | -0,381 | ||

| Чистая прибыль | 0,416 | 1,401 | -70,31% | 1,514 | 2,352 | -35,63% |

| Прибыль на акцию, $ | 0,950 | 3,140 | -69,75% | 3,450 | 5,240 | -34,16% |

| Скорректированная чистая прибыль | 0,622 | 0,558 | 11,47% | |||

| Скорректированная прибыль на акцию, $ | 1,430 | 1,250 | 14,40% | |||

| Дивиденды | 0,660 | 0,600 | 10,00% | 1,980 | 1,800 | 10,00% |

Источник – Eaton Corporation

к содержанию ↑Оценка компании Eaton Corporation по метрикам и сравнение с конкурентами

Компания Eaton на протяжении многих лет демонстрирует стабильные финансовые результаты благодаря успешным действиям менеджмента. В 2017 году Eaton отчитался об увеличении годовой выручки с $19,75 млрд до $20,4 млрд. В 2018 году, согласно прогнозам, она составит около $21,5 млрд.

Что касается мультипликаторов, то на текущий момент компания Eaton по-прежнему сильно недооценена по всем ключевым метрикам по отношению к основным конкурентам в секторе. Отметим, что по показателю P/E ntm у компании есть потенциал роста в размере 42%. Неплохо выглядят показатели EV/EBITDA и P/S, которые находятся на уровне 9,91 и 1,44, тогда как среднерыночные значения составляют 11,70 и 2,47.

| Компания | EV/S | EV/EBITDA | P/E daily | P/E ntm | P/CF | P/B | P/S | Div yield |

| Eaton Corporation | 1,78 | 9,91 | 10,15 | 12,08 | 12,36 | 1,83 | 1,44 | 3,7% |

| Parker-Hannifin Corp | 1,66 | 9,23 | 13,99 | 12,67 | 12,27 | 3,35 | 1,37 | 2,1% |

| Illinois Tool Works | 3,33 | 12,42 | 17,36 | 16,12 | 16,52 | 12,28 | 2,94 | 3,2% |

| Honeywell International | 2,62 | 11,70 | 25,10 | 17,88 | 15,02 | 5,80 | 2,47 | 2,3% |

| Danaher Corp | 3,99 | 16,73 | 25,09 | 20,46 | 18,93 | 2,47 | 3,49 | 0,7% |

| Emerson Electric Co | 2,67 | 12,77 | 21,18 | 18,11 | 15,66 | 5,07 | 2,51 | 2,9% |

| Regal Beloit Corp | 1,20 | 8,69 | 13,18 | 10,99 | 10,62 | 1,32 | 0,87 | 1,6% |

| Rockwell Automation | 3,01 | 14,02 | 23,90 | 18,21 | 19,32 | 13,97 | 3,05 | 2,3% |

| Ametek Inc | 3,68 | 14,33 | 22,87 | 20,20 | 17,64 | 3,55 | 3,34 | 0,9% |

| Hubbell Inc | 1,68 | 9,72 | 15,69 | 17,21 | 11,13 | 3,10 | 1,28 | 3,4% |

| Textron Inc | 1,09 | 10,06 | 12,00 | 15,32 | 9,93 | 2,34 | 0,91 | 0,2% |

| United Technologies | 1,97 | 11,44 | 17,14 | 15,94 | 14,36 | 3,06 | 1,53 | 2,4% |

| Peer Median | 2,62 | 11,70 | 17,36 | 17,21 | 15,02 | 3,35 | 2,47 | 2,3% |

| Потенциал роста/падения | 47% | 18% | 71% | 42% | 22% | 83% | 71% |

Источник данных – Thomson Reuters

к содержанию ↑Технический анализ

С технической точки зрения котировки акций Eaton торгуются в рамках долгосрочного восходящего канала. Мы ожидаем, что цена возобновит движение к верхней границе канала в районе $92. Кроме того, сформирован боковой коридор $70-$90. Стохастические линии направлены на юг, но уже достигли зоны перепроданности, поэтому ожидается возобновление восходящего движения.

Источник данных – whotrades.com

Источник анализа: ФИНАМ.