| MasterCard | |

| Рекомендация | Покупать |

| Целевая цена | $ 392,2 |

| Текущая цена | $ 337,0 |

| Потенциал роста | 16,4% |

Инвестиционная идея

MasterCard является оператором одной из крупнейших международных платежных систем, действующей в 210 странах и объединяющей около 22 тыс. финансовых учреждений.

Мы рекомендуем «Покупать» акции MasterCard с целевой ценой на конец 2021 г. на уровне $392,2, что предполагает потенциал роста на уровне 16,4%.

Платежная сеть MasterCard характеризуется широким охватом. В мире в обращении находятся 2,75 млрд карт под брендом MasterCard и Maestro, а общий годовой объем платежей в системе компании превышает $6 трлн.

Выручка и прибыль MasterCard снизились в «коронакризисном» 2020 г. В то же время компания сохранила высокие показатели прибыльности, сгенерировала существенный денежный поток и направила значительные средства на выплаты акционерам.

| Основные показатели обыкновенных акций | |

| Тикер | MA |

| ISIN | US57636Q1040 |

| Рыночная капитализация | $ 335,2 млрд |

| EV | $ 337,2 млрд |

Глобальная экономика, как ожидается, заметно восстановится в 2021 г. На этом фоне следует ожидать и улучшения финпоказателей MasterCard.

Объемы цифровых платежей в мире, по прогнозам, продолжат быстро расти в долгосрочной перспективе, и MasterCard останется бенефициаром данного тренда.

MasterCard — один из технологических лидеров в своей отрасли, инвестирует значительные средства в новые продукты и усовершенствование имеющихся

к содержанию ↑Описание эмитента

MasterCard является оператором одной из крупнейших международных платежных систем, действующей в 210 странах и объединяющей около 22 тыс. финансовых учреждений. Ежегодно в системе компании обрабатывается порядка 90 млрд финансовых транзакций, а общий объем проведенных платежей превышает $6 трлн в год. Капитализация MasterCard составляет $335,2 млрд.

| Мультипликаторы | |

| P/E 2020 | 52,12 |

| P/E 2021П | 40,73 |

| EV/EBITDA 2020 | 38,81 |

| EV/EBITDA 2021П | 30,66 |

| DY 2021П | 0,53% |

Основной бизнес компании — обработка платежей между банками-эквайрерами, обслуживающими торговые точки, и банками-эмитентами или кредитными кооперативами, использующими для оплат дебетовые и кредитные карты бренда MasterCard.

Для совершения платежных операций в системе MasterCard используется телекоммуникационная сеть Banknet. Сеть связывает всех эмитентов платежных карт с процессинговыми центрами, создавая таким образом единую финансовую инфраструктуру.

Отметим, что по способу осуществления операций система MasterCard заметно отличается от системы своего основного конкурента, Visa. Так, если система Visa имеет топологию звезды (конечные точки сходятся в одном из центров обработки данных, где транзакции обрабатываются централизованно), то процессинг в MasterCard осуществляется в рамках одноранговой (peer-to-peer) сети — транзакции передаются в другие конечные точки (ячейки) напрямую. Такой механизм позволяет сделать сеть более стабильной, поскольку единичный сбой не может стать причиной отключения большого количества конечных точек.

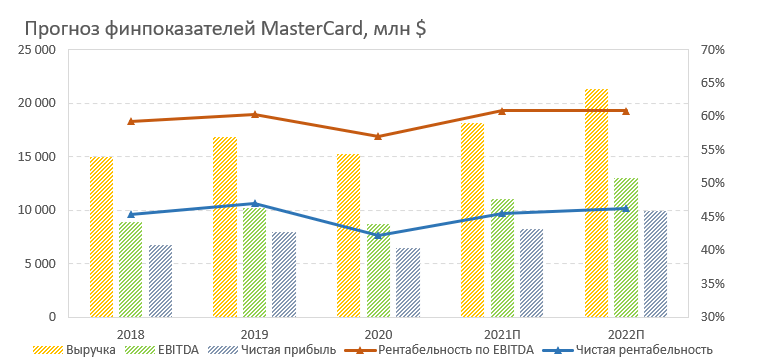

| Финансовые показатели, млрд $ | |||

| Показатель | 2019 | 2020 | 2021П |

| Выручка | 16,88 | 15,30 | 18,16 |

| EBITDA | 10,19 | 8,73 | 11,06 |

| Чистая прибыль | 8,12 | 6,46 | 8,27 |

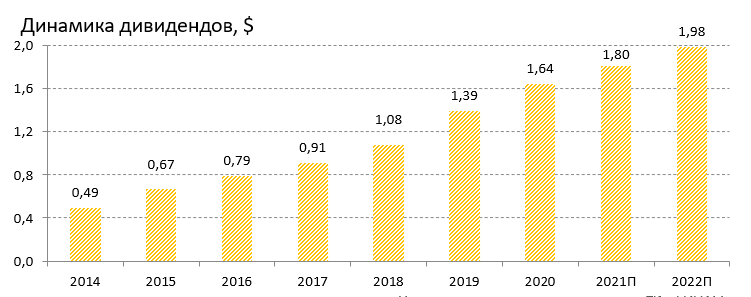

| Дивиденд на акцию, $ | 1,39 | 1,64 | 1,80 |

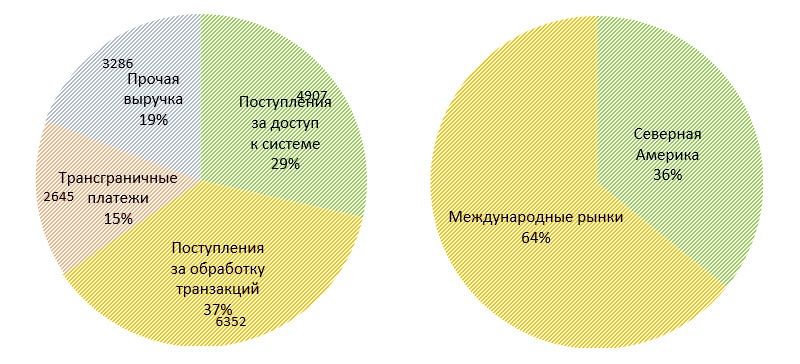

Выручка MasterCard формируется за счет трех основных источников. Во-первых, это поступления за доступ к платежной системе (Domestic assessments). Их величина зависит от объема проведенных транзакций (GDV), на них приходится 29% общей выручки. Во-вторых, это платежи за обработку транзакций (Transaction processing, 37% выручки), чей объем зависит от количества операций. И в-третьих, это доход от международных транзакций и операций по конвертации валют (Cross-border volume fees, 15% выручки). При этом часть выручки компания возвращает клиентам в виде различных бонусов и поощрений (rebates и incentives). В географическом разрезе 36% платежей в системе MasterCard формируются на территории Северной Америки, оставшиеся 64% — на международных рынках.

Между тем в последние годы все большее значение для бизнеса MasterCard приобретают направления, не связанные непосредственно с платежами: решения в области кибербезопасности, услуги предоставления и обработки данных, бизнес-аналитики и консультирования и др. На эти сегменты уже приходится около пятой части выручки компании.

В частности, неплохой популярностью пользуется разработанная компанией аналитическая платформа для владельцев торгово-сервисных предприятий, которая помогает анализировать показатели эффективности их деятельности на основе актуальных данных и предоставляет рекомендации по дальнейшему развитию. Для анализа используются обобщенные данные платежных карт MasterCard, которыми покупатели оплачивают товары или услуги. Платформа может анализировать эффективность работы точек продаж и динамику показателей не только с момента подключения к ней, но и за предшествующие периоды.

| Финансовые коэффициенты | |||

| Показатель | 2019 | 2020 | 2021П |

| Маржа EBITDA | 60,3% | 57,1% | 60,9% |

| Чистая маржа | 47,0% | 42,2% | 45,6% |

| ROE | 140,6% | 107,7% | 117,3% |

| Ч. долг / EBITDA | 0,20 | 0,24 | 0,19 |

На платформе также реализован функционал автоматического анализа показателей бизнеса, их сравнение с релевантными рыночными бенчмарками и формирование уведомлений с предложениями конкретных решений для повышения эффективности работы предприятия.

Отметим, что MasterCard является достаточно активным игроком на рынке M&A, за счет точечных покупок усиливая свои позиции в уже имеющихся сегментах и выходя в новые. В частности, прошлой осенью компания приобрела финтех-стартап Finicity, разработчика инструментов для сбора и анализа финансовых данных в режиме реального времени. В MasterCard рассчитывают, что данная сделка, стоимость которой $ 825 млн, укрепит активно развиваемую компанией платформу так называемого открытого банкинга (Open Banking). Концепция отрытого банкинга предполагает предоставление сторонним поставщикам финансовых услуг доступа к банковским, потребительским и другим финансовым данным, полученным от различных учреждений, через интерфейсы прикладного программирования. Она позволяет физлицам и предприятиям лучше контролировать свои финансовые данные.

Источник: сайт компании

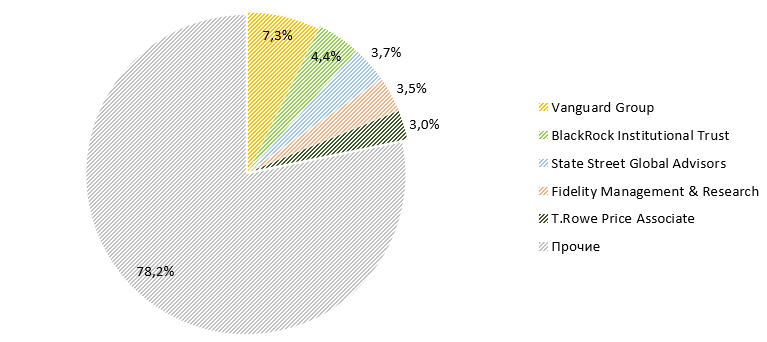

Акционеры. Основные крупные акционеры MasterCard — фонды Vanguard Group (7,27%), BlackRock Institutional Trust (4,36%), State Street Global Advisors (3,66%), Fidelity Management & Research (3,53%) и T. Rowe Price Associate (2,95%). В свободном обращении находятся около 80% акций компании. Среднедневной объем торгов акциями MasterCard за последние полгода составляет 4,1 млн бумаг.

Источник: Thomson Reuters

к содержанию ↑Финансовые результаты

Недавно MasterCard представила результаты деятельности за IV квартал 2020 г., подведя итоги крайне непростого для всей финансовой отрасли «коронакризисного» года.

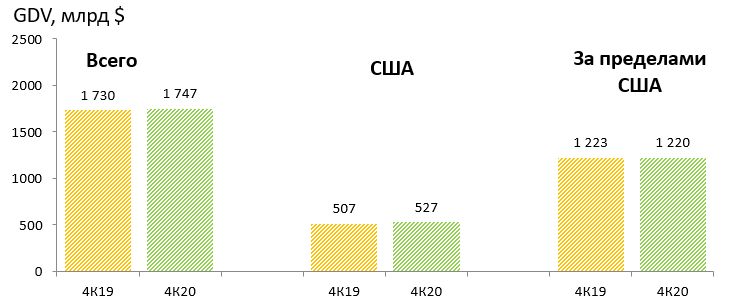

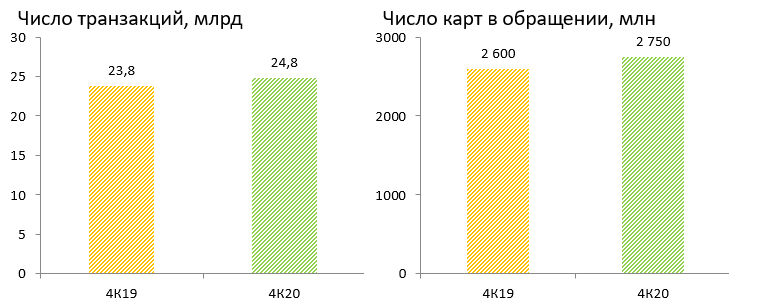

Выручка MasterCard в октябре — декабре уменьшилась на 6,7% г/г, до $4,12 млрд, хотя и оказалась несколько выше консенсус-прогноза. Снижение показателя обусловлено существенным, на 29%, падением объемов трансграничных операций в условиях резкого сокращения международных поездок в мире в условиях второй волны пандемии COVID-19. Между тем это было частично компенсировано увеличением общего числа транзакций с использованием карт платежной системы — на 4,2%, до $24,8 млрд. А общий объем платежей в системе компании (GDV) увеличился на 1% в местных валютах, до $1,75 трлн, в том числе за пределами США показатель составил $1,22 млрд, практически не изменившись за год. Отметим, что прочая выручка, включающая доходы, не связанные с обработкой платежей, выросла на 16%. По состоянию на конец 2020 г. всего в мире в обращении находилось 2,75 млрд карт под брендами MasterCard и Maestro, что на 5,8% больше, чем год назад.

Источник: данные компании

Источник: данные компании

Скорректированный показатель EBITDA MasterCard в IV квартале просел на 11,5%, до $2,25 млрд, при этом рентабельность по EBITDA осталась на достаточно высоком уровне — около 55%. Скорректированная прибыль на акцию упала на 16,3%, до $1,64, но оказалась заметно, на 13 центов, выше средней оценки аналитиков Уолл-стрит. По итогам всего 2020 г. компания заработала $6,43 на акцию (снижение на 17,2%) при выручке $15,30 млрд (снижение на 9,4%).

MasterCard: основные финансовые результаты за IV квартал и весь 2020 г. (млн $)

| 4К20 | 4К19 | Изменение | 2020 | 2019 | Изменение | |

| Выручка | 4 120 | 4 414 | -6,7% | 15 301 | 16 883 | -9,4% |

| EBITDA | 2 252 | 2 545 | -11,5% | 8 734 | 10 186 | -14,3% |

| Чистая прибыль | 1 644 | 1 981 | -17,0% | 6 463 | 7 937 | -18,6% |

| EPS, $ | 1,64 | 1,96 | -16,3% | 6,43 | 7,77 | -17,2% |

| Операционный денежный поток | 2 253 | 2 980 | -24,4% | 7 224 | 8 183 | -11,7% |

| Рентабельность по EBITDA | 54,7% | 57,7% | -3,0 п. п. | 57,1% | 60,3% | -3,2 п. п. |

| Рентабельность по чистой прибыли | 39,9% | 44,9% | -5,0 п. п. | 42,2% | 47,0% | -4,8 п. п. |

Источник: данные компании

Баланс MasterCard остается довольно прочным. Компания завершила IV квартал, имея на счетах $10,60 млрд денежных средств и краткосрочных инвестиций, при общем долге $12,67 млрд. В отчетном периоде компания сгенерировала операционный денежный поток в объеме $2,25 млрд, направила $183 млн на инвестиции и вернула $1,4 млрд акционерам за счет дивидендов и выкупа акций.

Выплаты акционерам. MasterCard тратит значительные средства на выплаты акционерам, большая часть которых приходится на выкуп собственных акций. По итогам 2020 г. компания направила на buyback $4,5 млрд, при этом в ее распоряжении остаются $9,5 млрд, доступных в рамках действующей программы выкупа акций.

Что же касается дивидендов, то их доля в общем объеме вознаграждения акционеров пока остается небольшой ($1,6 млрд в прошлом году). Величина дивидендных выплат MasterCard стабильно растет в последние годы, однако дивидендная доходность акций сохраняется на относительно невысоком уровне, 0,53% годовых.

Источник: данные компании, прогноз ГК «ФИНАМ»

к содержанию ↑Перспективы роста

Мы позитивно оцениваем дальнейшие перспективы MasterCard. В нынешнем году главным драйвером роста бизнеса компании, на наш взгляд, станет восстановление объемов трансграничных операций (учитывая, что число транзакций и GDV в сети компании уже превысили докризисные уровни).

Наступивший 2021 г., как ожидается, станет переломным для глобальной экономики — согласно последней оценке МВФ, мировой ВВП в этом году вырастет на 5,5%, после падения на 3,5% в 2020 г. Этому будут способствовать расширение масштабов вакцинирования от коронавируса, что позволит постепенно вернуть экономическую жизнь в мире в нормальное русло и восстановить потребительскую и деловую активность, а также сохраняющаяся сверхмягкая монетарная и фискальная политика в ведущих странах.

На этом фоне следует ожидать постепенного открытия границ и улучшения ситуации с международными поездками людей. За время карантинов в мире накопился большой отложенный спрос на путешествия, и люди, вероятно, воспользуются возможностью отправиться в поездку, как только позволит эпидемиологическая обстановка. Их траты во время путешествий должны будут помочь MasterCard восстановить статью доходов, резкая просадка которой и стала основным фактором снижения общей выручки в прошлом году.

Что касается более отдаленных перспектив роста MasterCard, то они остаются прежними и связаны с дальнейшей экспансией цифровых платежей в мире. Еще несколько лет назад объем мировых платежей по кредитным и дебетовым банковским картам превысил общую сумму наличных покупок, и тенденция опережающего роста цифровых платежей только усиливается, причем «коронакризис» придал дополнительный импульс данному процессу.

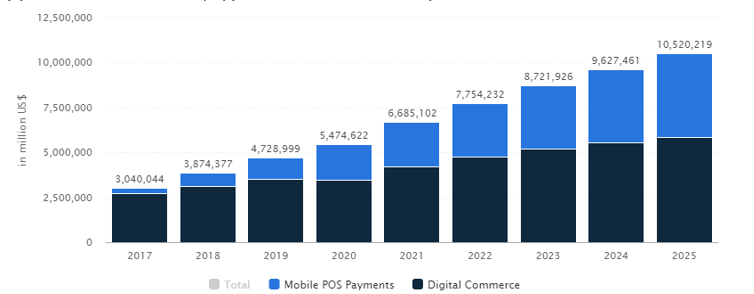

По оценке Statista.com, объем транзакций в сегменте цифровых платежей в 2020 г. составил $5,47 трлн, увеличившись за год на 15,8%. При этом к 2025 г. показатель, как ожидается, достигнет $10,52 трлн, что предполагает среднегодовые темпы роста (CAGR) в предстоящие пять лет на уровне около 14%.

Динамика объемов цифровых платежей в мире. Наибольший прирост финансовых операций по картам ожидается в развивающихся странах, где уровень проникновения цифровых финансовых услуг пока относительно низкий, особенно в Азиатско-Тихоокеанском регионе. При этом в развитых странах темпы подъема, вероятно, будут несколько слабее. И мы считаем, что широкий международный охват MasterCard (на зарубежные операции приходится около двух третьих выручки) позволит компании и далее оставаться главным бенефициаром тренда увеличения доли банковских карт и электронных платежей в глобальных покупках.

Источник: Statista.com

Отметим, что MasterCard является одним из технологических лидеров в своей отрасли, стремясь за счет внедрения передовых технологий повышать скорость, удобство и безопасность платежей для пользователей. В частности, компания уделяет повышенное внимание развитию решений для платежных систем на базе набирающей все большую популярность технологии блокчейн, расширяет свое присутствие в сегменте бескарточных цифровых платежей и сегменте платежных услуг для бизнеса.

Мы считаем, что стратегические альянсы и партнерства, инвестиции в технологические улучшения, а также диверсифицированный портфель продуктов и инициативы по выходу на новые географические рынки позволят MasterCard не только сохранить высокие темпы роста финпоказателей в долгосрочной перспективе, но и продолжить щедро вознаграждать своих акционеров.

Источник: данные компании, прогноз ГК «ФИНАМ»

к содержанию ↑Оценка

Мы оценили MasterCard методом дисконтированных денежных потоков (ДДП). Мы прогнозируем свободные денежные потоки компании до 2026 г., а ее стоимость в постпрогнозный период рассчитываем методом мультипликаторов, с использованием исторического коэффициента EV/EBITDA. В качестве целевого уровня EV/EBITDA берем медианное значение показателя за последние 5 лет, равное, по данным Thomson Reuters, 22,4х. При расчете средневзвешенной стоимости капитала (WACC) мы использовали следующие параметры: безрисковая ставка — 2%, премия за риск при инвестировании в акции — 6%, коэффициент бета — 0,85, соотношение «долг — капитал» — 0,04, стоимость долга — 3,59%, ставка налога на прибыль — 17,3%.

MasterCard: расчет свободного денежного потока (млн $)

| 2021П | 2022П | 2023П | 2024П | 2025П | 2026П | |

| EBIT | 10 422 | 12 329 | 14 215 | 16 107 | 18 103 | 20 326 |

| Минус: капвложения | -1803 | -2133 | -2459 | -2787 | -3132 | -3516 |

| Минус: налог на прибыль | -774 | -843 | -905 | -964 | -1022 | -1084 |

| Минус: увеличение оборотного капитала | -81 | 347 | 337 | 333 | 347 | 383 |

| Плюс: амортизация | 634 | 690 | 742 | 790 | 838 | 888 |

| Свободный денежный поток | 8 398 | 10 391 | 11 929 | 13 480 | 15 134 | 16 997 |

Источник: расчеты ГК «ФИНАМ»

| WACC | 7,58% |

| Приведенная стоимость денежного потока, млн $ | 62 285 |

| EBITDA в конце прогнозного периода | 21 214 |

| Целевой коэффициент EV/EBITDA | 22,4 |

| Терминальная стоимость | 329 783 |

| Целевая стоимость компании | 392 068 |

| Чистый долг | 2 076 |

| Целевая стоимость акционерного капитала | 389 992 |

| На акцию | 392,2 |

| Безрисковая ставка | 2,50% |

| Премия за риск для рынка акций | 6,00% |

| Бета | 0,85 |

| Соотношение «долг — капитал» | 3,63% |

| Бета с учетом долга | 0,88 |

| Стоимость акционерного капитала | 7,75% |

| Стоимость долга | 3,59% |

| Стоимость долга после налогов | 2,96% |

| WACC | 7,58% |

Источник: расчеты ГК «ФИНАМ»

Наша оценка справедливой стоимости MasterCard на конец 2021 г. составляет $390 млрд, или $392,2 на обыкновенную акцию. Потенциал роста равен 16,4%, рекомендация — «Покупать».

Сравнительные коэффициенты. По оценочным коэффициентам EV/EBITDA и P/E на 2020 и 2021 гг. акции MasterCard выглядят дороже своих аналогов. В то же время, учитывая положение MasterCard в отрасли, ее высокие показатели прибыльности и рентабельности капитала, а также неплохие долгосрочные перспективы роста, мы считаем, что определенная премия по финансовым мультипликаторам компании вполне оправданна.

Сравнительные коэффициенты

| Эмитент | Тикер | Кап-я,

млрд $ |

EV,

млрд $ |

EV/EBITDA 2020 | EV/EBITDA 2021П | P/E

2020 |

P/E

2021П |

ROE, % | |

| MasterCard | MA | 335 161 | 337 237 | 38,81 | 30,66 | 52,12 | 40,73 | 107,71 | |

| Аналоги | |||||||||

| Amazon.com | AMZN.OQ | 1 688 025 | 1 654 660 | 34,36 | 22,23 | 80,28 | 67,59 | 28,09 | |

| Visa | V.N | 446 199 | 452 896 | 30,77 | 26,34 | 48,03 | 34,91 | 34,86 | |

| PayPal Holdings | PYPL.OQ | 315 562 | 310 385 | 71,60 | 40,56 | 101,76 | 57,73 | 26,90 | |

| Square | SQ.N | 108 396 | 107 747 | 449,21 | 159,27 | 519,43 | 209,62 | 18,53 | |

| American Express | AXP.N | 101 681 | 200 681 | 28,29 | 23,44 | 33,52 | 18,87 | 13,92 | |

| Fidelity National Information Services | FIS | 82 050 | 97 763 | 17,58 | 16,05 | 34,88 | 20,54 | 6,84 | |

| Fiserv | FISV.O | 75 237 | 96 556 | 19,98 | 15,15 | 85,43 | 20,81 | 8,86 | |

| Global Payments | GPN.N | 59 350 | 67 055 | 22,67 | 18,51 | 118,33 | 24,77 | 6,75 | |

| Fleetcor Technologies | FLT | 21 532 | 24 930 | 18,70 | 16,51 | 31,65 | 20,33 | 30,34 | |

| Western Union | WU | 9 443 | 11 229 | 8,90 | 8,52 | 13,64 | 11,37 | -239,04 | |

| WEX | WEX | 8 781 | 10 385 | 16,86 | 13,58 | 192,47 | 24,34 | 16,48 | |

| Euronet Worldwide | EEFT.O | 7 001 | 7 599 | 22,85 | 14,46 | 238,69 | 23,46 | 12,81 | |

| Медиана по аналогам | 78 643 | 97 159 | 22,76 | 17,51 | 82,86 | 23,90 | 15,20 |

Источник: Thomson Reuters, расчеты ГК «ФИНАМ»

Акции на фондовом рынке

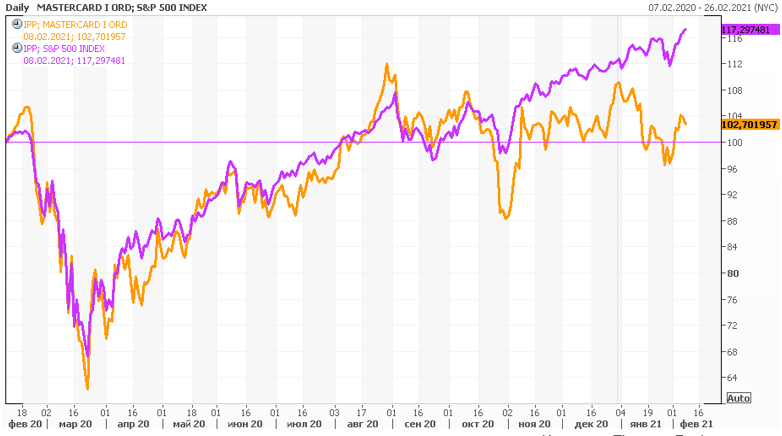

Акции MasterCard за последние 12 мес. заметно отстали по динамике от индекса S&P 500. Это объясняется снижением выручки и прибыли компании по итогам прошлого года, тогда как сильную поддержку бенчмарку оказали бумаги нескольких хай-тек-гигантов, которые вполне неплохо чувствовали себя в кризисном 2020 г.

Источник: Thomson Reuters

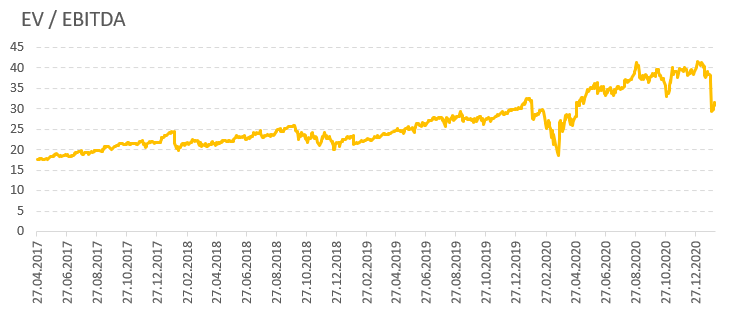

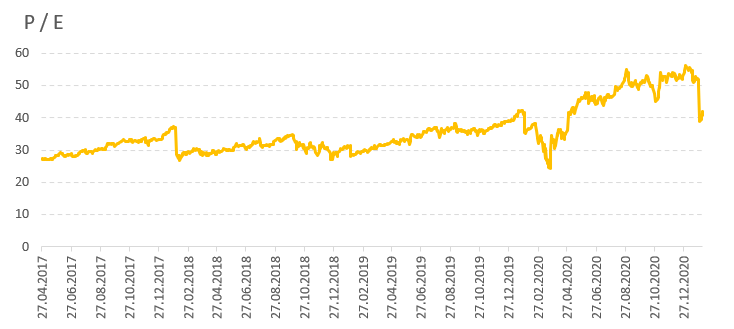

Оценочные коэффициенты EV/EBITDA и P/E компании находятся на исторически достаточно высоких уровнях. Это связано, на наш взгляд, со снижением процентных ставок в Штатах, а также с избыточным объемом ликвидности на финансовых рынках.

Источник: Thomson Reuters

Источник: Thomson Reuters

к содержанию ↑Техническая картина

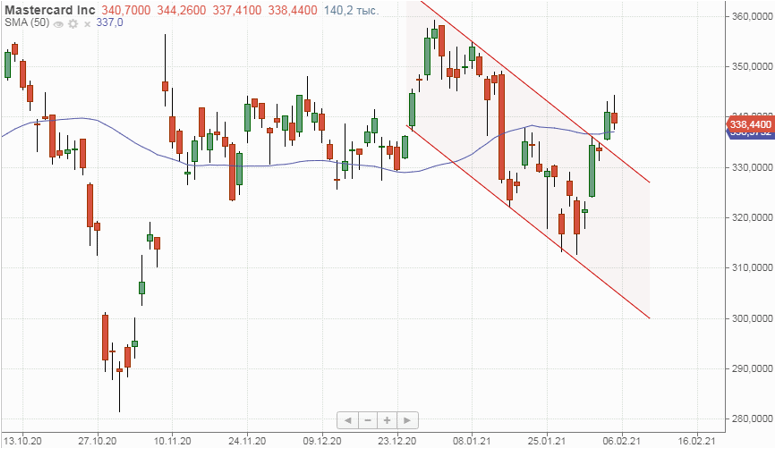

С точки зрения технического анализа, на дневном графике акции MasterCard вышли наверх из локального нисходящего канала, а также преодолели 50-дневную скользящую среднюю. Ожидаем продолжения подъема с целью в районе $360.

Источник: www.finam.ru