Инвестиционный тезис

Сектор здравоохранения традиционно считается «защитным» и особенно актуален для вложений в условиях геополитической турбулентности и сложной экономической ситуации. На российском фондовом рынке сектор здравоохранения весьма узок и представлен всего несколькими компаниями, среди которых считаные единицы имеют приемлемую биржевую ликвидность. Глобальные депозитарные расписки «Мать и дитя» (MD Medical Group Inv. PLC) находятся на первом уровне листинга Мосбиржи. Рыночная капитализация компании составляет порядка 33 млрд рублей ($ 534 млн). В силу ограниченности масштабов сектора на российском рынке и небольшой по меркам мирового рынка величины компании мы не видим возможностей для адекватной оценки «Мать и дитя» сравнительным методом. Подбор зарубежных аналогов компании в данной сфере деятельности представляется нам нецелесообразным и необоснованным. Вместе с тем мы обращаем внимание на эту бумагу как на одного из немногих российских представителей сектора здравоохранения, вложения в который в текущих условиях являются хорошей диверсификацией портфелей, и присваиваем рейтинг «Лучше рынка».

к содержанию ↑Описание эмитента

«Мать и дитя» — один из ведущих игроков на рынке частных услуг здравоохранения в РФ. Деятельность компании начиналась в 2006 году с создания современного частного роддома, а в течение последующих лет организация трансформировалась в многопрофильный холдинг, обеспечивающий россиян высокотехнологичными медицинскими услугами в нескольких сферах здравоохранения. Акции MD Medical в 2012 году начали торговаться на Лондонской фондовой бирже, а с 2020 года ее ГДР обращаются на Мосбирже в рублях.

Главной специализацией «Мать и дитя», как подразумевает название компании, является помощь семьям в появлении на свет детей, начиная с наступления беременности и заканчивая собственно родовспоможением и медицинским обслуживанием новорожденных. В клиниках холдинга практикуются вспомогательные репродуктивные технологии, в том числе проводятся процедуры ЭКО, а также осуществляется ведение беременности и наблюдение детей раннего возраста. Роддома «Мать и дитя» известны в РФ как высокотехнологичные и комфортные, для групп населения с достаточно высоким уровнем благосостояния они наиболее предпочитаемые медучреждения. Численность сотрудников группы превышает 8400, из них порядка 3000 — врачи.

Отдельного упоминания заслуживает основатель группы компаний «Мать и дитя» — академик РАН, доктор медицинских наук и известнейший в РФ акушер-гинеколог Марк Курцер. Многие пациенты обращаются в клиники холдинга в первую очередь из-за профессионального и личного авторитета доктора Курцера. В 1994–2012 гг. Курцер занимал должность главврача «Центра планирования семьи и репродукции человека» (ЦПСиР) — одной из главных в стране больниц, специализирующихся на сложных случаях беременностей и родов.

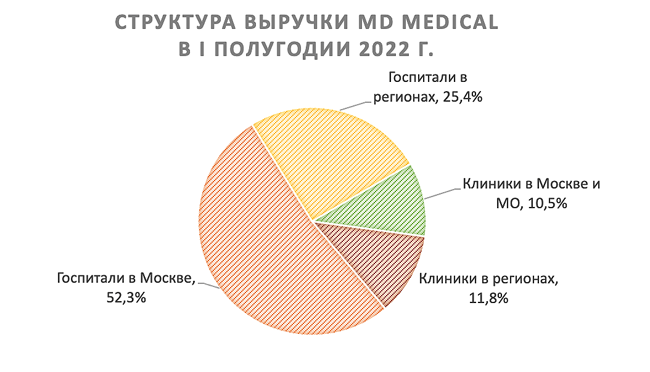

Львиную долю выручки MD Medical приносят учреждения стационарного лечения, т. е. госпитали. Порядка 52% от общей выручки поступает из госпиталей Москвы, еще 25% — из региональных госпиталей. Около 22% выручки вносят амбулаторные клиники.

Источник: MD Medical

к содержанию ↑Бизнес в условиях санкций

Сектор здравоохранения остался по большей части в стороне от санкционной темы, и перспективам деятельности MD Medical внешнеполитические события не угрожают. Вся выручка компании поступает с внутреннего рынка, зависимости от зарубежных рынков у MD Medical нет. Кроме того, холдинг не сообщал о каких-либо проблемах с наличием медицинского оборудования или расходных материалов.

В сентябре стало известно, что Марк Курцер зарегистрировал компанию в России в рамках процесса перевода MD Medical с Кипра в отечественную юрисдикцию. В нынешних условиях это снизит риски для компании.

к содержанию ↑Финансовые показатели

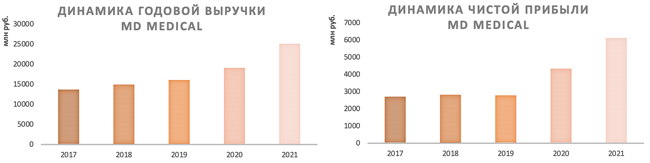

Эмитент из года в год показывает положительную динамику выручки и чистой прибыли, в частности 2021 год стал для компании рекордным, несмотря на сложные условия пандемии. Выручка возросла на 32%, в том числе от сегмента московских госпиталей на 44%. Несмотря на карантины и общее снижение количества плановых медицинских вмешательств по стране, выручка от медицинского обслуживания женщин и детей увеличилась на 16%.

Источник: данные компании

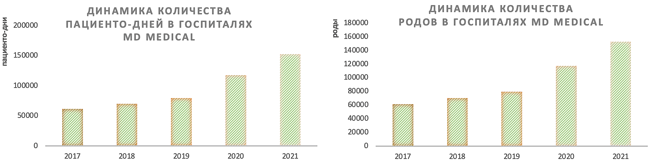

Госпитали MD Medical демонстрируют уверенный рост показателей загруженности, в том числе годового количества пациенто-дней, при этом количество родов в медучреждениях холдинга показало солидный рост даже в разгар пандемии коронавирусной инфекции.

Источник: данные компании

Прошлый год был первым полным годом работы нового госпиталя «Лапино-2» — высокотехнологичного стационара со специализацией на онкологических заболеваниях. Уже в первый год деятельности госпиталь достиг 40%-ной загрузки и принес выручку в размере 1,798 млрд рублей. Высокий темп роста выручки, 49%, по итогам минувшего года показал госпиталь «MD Тюмень-1», его уровень загрузки достиг 60%.

Стоит отметить, что в январе 2022 года открылся новый многофункциональный госпиталь «MD Лахта» в Санкт-Петербурге, компания вложила в этот проект порядка 2 млрд рублей.

По итогам первого полугодия 2022 года выручка MD Medical подросла на 1,3% г/г, до 12,16 млрд рублей, при этом скорректированная чистая прибыль сократилась на 9,4% г/г, до 2,39 млрд рублей.

Финансовые результаты MD Medical за I полугодие 2022 г.

| млн руб. | 1П 2022 | 1П 2021 | Изменение |

| Выручка | 12 159 | 12 009 | 1,3% |

| Госпитали в Москве | 6355 | 6641 | -4,3% |

| Госпитали в регионах | 3087 | 2746 | 12,4% |

| Клиники в Москве и МО | 1281 | 1129 | 13,5% |

| Клиники в регионах | 1430 | 1485 | -3,7% |

| Прочее | 6 | 7 | -14,3% |

| Валовая прибыль | 4514 | 4550 | -0,8% |

| Рентабельность валовой прибыли, % | 37,1% | 37,9% | (0,8 п. п.) |

| EBITDA | 3559 | 3777 | -5,8% |

| Рентабельность EBITDA, % | 29,3% | 31,5% | (2,2 п. п.) |

| Операционная прибыль | 1442 | 2977 | -51,6% |

| Чистая прибыль | 1106 | 2688 | -58,8% |

| Скорректированная чистая прибыль | 2393 | 2643 | -9,4% |

| Рентабельность скорр. чистой прибыли, % | 19,7% | 22,4% | (2,7 п. п.) |

Источник: данные компании

Капитальные затраты возросли на 7% г/г, до 762 млн рублей, за счет вложений в запуск таких объектов, как «MD Лахта» и «MD Тюмень-2».

В первом полугодии количество проведенных циклов ЭКО подросло на 0,8% г/г, до 8223, а количество принятых родов — на 2%, до 4109.

Долг группы на конец первого полугодия снизился на 16,2% г/г, до 4,619 млрд рублей, при этом чистый долг составил всего 85 млн рублей.

Динамика основных финансовых показателей MD Medical вполне удовлетворительная, нас обнадеживает рост выручки, который компания демонстрирует даже в условиях пандемии коронавируса и сложной экономической обстановки, при этом снижение прибыли в последнем отчетном периоде обусловлено проведением теста на обесценение по ранее реализованным инвестициям в объеме 1,287 млрд рублей, а также закономерным и контролируемым ростом издержек в связи с расширением бизнеса — открытием новых госпиталей.

к содержанию ↑Дивиденды

У MD Medical нет конкретно сформулированной дивидендной политики, но неофициально устоялась традиция направлять на дивиденды не менее 50% годовой чистой прибыли по МСФО. В 2021 году эмитент выплатил промежуточные дивиденды в размере 18 рублей на одну ГДР, а по итогам минувшего года от выплаты дивидендов отказался. При этом топ-менеджмент дал понять, что может вернуться к вопросу о дивидендах к концу 2022 года.

к содержанию ↑Акции на фондовом рынке

Бумаги MD Medical с начала года понесли потери, близкие к рыночным: растеряли 45% в сравнении с просадкой на 46% индекса МосБиржи. Довольно очевидно, что такая просадка компании противоречит фундаментальной картине и перспективам деятельности MD Medical, которые практически не пострадали от событий этого года и санкций. У данного представителя сектора здравоохранения есть шансы показать динамику лучше рыночной в ближайший год.

к содержанию ↑Технический анализ

На дневном графике ГДР MD Medical ранее устояла поддержка, расположенная на уровне 318, и цена предпринимает осторожные попытки отжаться от него. На этом этапе с технической стороны не наблюдается явных медвежьих сигналов, и мы допускаем формирование отскока в среднесрочной перспективе.

Источник: finam.ru