Текущий финансовый год может стать показательным для McDonald’s, который за последние годы произвел ряд технологических и операционных изменений. Компания обновила ИТ-«начинку» ресторанов и систематизировала применение технологий по глобальной сети ресторанов, а также ввела новую стратегию, фокусирующуюся на основном меню, которое приносит 70% продаж, маркетинге и методах доставки еды.

| MCD | Держать | ||||||

| 12М целевая цена | $ 274,05 | ||||||

| Текущая цена* | $ 259,85 | ||||||

| Потенциал | 5,46% | ||||||

| ISIN | US5801351017 | ||||||

| Капитализация, млрд $ | 194,2 | ||||||

| EV, млрд $ | 225,1 | ||||||

| Количество акций, млн | 747 | ||||||

| Free float | 99,94 | ||||||

| Финансовые показатели, млрд $ | |||||||

| Показатель | 2020 | 2021 | 2022П | ||||

| Выручка | 19,2 | 23,2 | 24,7 | ||||

| EBITDA | 9,0 | 10,7 | 12,7 | ||||

| EBIT | 7,1 | 10,1 | 10,8 | ||||

| Чистая прибыль | 4,7 | 7,5 | 7,6 | ||||

| Дивиденд, $ | 5,04 | 5,25 | 5,57 | ||||

| Показатели рентабельности, % | |||||||

| Показатель | 2020 | 2021 | 2022П | ||||

| Маржа EBITDA | 46,6 | 46,0 | 51,4 | ||||

| Маржа EBIT | 36,7 | 43,4 | 43,8 | ||||

| Чистая маржа | 24,6 | 32,5 | 30,7 | ||||

| Мультипликаторы | |||||||

| Показатель | LTM | NTM | |||||

| EV/EBITDA | 19,6 | 17,2 | |||||

| P/E | 25,4 | 24,6 | |||||

| EV/Sales | 9,5 | 8,9 | |||||

Изменения, введенные компанией за последние несколько лет, включающие обновление ИТ-инфраструктуры, физического пространства ресторанов, а также обновление стратегии, позволят компании удержать лидерство на рынке быстрого питания, увеличить лояльность и продажи.

Выручка McDonald’s в 2021 году составила $ 23,2 млрд (+20,9% г/г), сопоставимые продажи повысились на 17,0% г/г. Чистая прибыль за 2021 год выросла на 59% г/г, до $ 7,5 млрд.

Операционная маржинальность составит 40–45% в 2022 году, по прогнозам компании. В этом году McDonald’s планируют направить на CAPEX $ 2,2–2,4 млрд, из которых 40% придется на США. Компания планирует продолжить расширять сеть и открыть 1800 новых ресторанов, из них 800 в Китае и 500 в США.

В первом полугодии 2022 года McDonald’s планируют ввести программу лояльности в Австралии и Великобритании, таким образом новая программа будет запущена на 6 крупнейших рынках присутствия. В прошлом году компания сфокусировалась на стандартизации ИТ-систем ресторанов по всему миру, что позволит ей эффективнее получать инсайты от франчайзи и быстрее вводить изменения. Программа лояльности нацелена на улучшение клиентского предложения и, следовательно, на повышение продаж.

McDonald’s выплачивает ежеквартальные дивиденды. Прогнозный DPS на следующие 12 мес. составляет $ 5,6 с доходностью 2,4%.

Перебои в поставках могут ограничить операционный и финансовый потенциал сети. Проблемы в логистике чреваты финансовыми потерями в виде недополученной выручки, так как могут ограничить возможность продать тот или иной элемент меню, как это, например, наблюдается с картошкой фри в Азии с начала 2022 года или в конце 2021 года в Великобритании с куриными наггетсами.

Потенциал роста стоимости акций McDonald’s по собственным историческим и прогнозным мультипликаторам P/E и EV/EBITDA NTM составляет 5,46%.

Описание эмитента

McDonald’s — одна из самых узнаваемых сетей быстрого питания. Компания управляет собственными ресторанами, но упор приходится на франчайзинг — 93% ресторанов быстрого питания управляются по франшизам. Выручка компании состоит из собственных продаж и платежей от франчайзи: роялти как процент от продаж, первоначального взноса и аренды. Сеть ежедневно обслуживает 63 млн посетителей в мире через 40 тыс. ресторанов более чем в 100 странах. Компания нанимает около 200 тыс. сотрудников, а если учитывать работников франчайзи, то их насчитывается свыше 2 млн.

к содержанию ↑Стратегия и факторы привлекательности

2021 год стал первым полным годом по стратегии роста Accelerating the Arches. Фокус стратегии основан на трех компонентах роста: инвестиции в современные и актуальные методы маркетинга, фокус на ключевом меню (ввод элементов в меню на основе популярных блюд, изменения в приготовлении блюд и развитие бренда McCafe) и удвоение сил на 3D’s (диджитал, доставку и Drive Thru / МакАвто). В прошлом году компания фокусировалась на стандартизации ИТ-процессов сети ресторанов по всему миру, что, по мнению компании, позволит более эффективно с точки зрения расходов и инсайтов дата-аналитики подойти к развертыванию программы лояльности на всю сеть. В первой половине 2022 года McDonald’s намеревается внедрить программу лояльности в Австралии и Великобритании, таким образом эта программа будет запущена на 6 крупнейших рынках присутствия. По словам CEO, McDonald’s планирует развернуть самую большую программу лояльности в мире.

Развитие 3D’s включает в себя развитие программы лояльности через платформу My McDonald’s, что позволяет покупателю получать таргетированные предложения и выбирать метод доставки. Развитие направления «МакАвто» включает в себя открытие новых ресторанов по всему миру с опцией «МакАвто» (из 36 тыс. существующих свыше 25 тыс. имеют такую опцию), а также установку экспресс-линии для забора онлайн-заказов. В 2021 году компания огласила стратегические партнерства с крупным развозчиком еды UberEats и DoorDash. По словам компании, заказы на доставку этими партнерами будут оформляться через приложение McDonald’s, что позволит компании получать больше информации о клиенте.

Изменения в меню, введение программы лояльности, изменения в инфраструктуре нацелены на увеличение LFL-продаж, увеличение рыночной доли и удержание клиентов.

к содержанию ↑Финансовый анализ

- По итогам года глобальные продажи, включающие продажи франчайзи (используются для расчета роялти), и собственные продажи компании составили $ 112,5 млрд (+21% г/г).

- Сопоставимые продажи, которые включают в расчет рестораны франчайзи и собственные, в 2021 году повысились на 17,0% г/г (или на 8% за два года), а в США, где они увеличиваются 7 лет подряд, повысились на 13,8% г/г. Сопоставимые продажи сегмента зарубежных рынков (International Operated Markets), где McDonald’s, как правило, выступает в качестве арендодателя помещения для ресторанов, выросли на 21,6% г/г, или на 3,4% за два года. Сегмент развивающихся зарубежных рынков DevelopmentalLicensed Markets, где франчайзи, как правило, ответственен за предоставление недвижимости, сопоставимые продажи выросли на 14,2% г/г, или на 10,1% за два года.

- Общая выручка (собственные продажи и платежи от франчайзи) McDonald’s в 2021 году составила $ 23,2 млрд, прибавив 20,9% г/г. Из них $ 13,1 млрд принесли франчайзи.

- Чистая прибыль за 2021 год выросла на 59% г/г, до $ 7,5 млрд. По итогам года скорректированная разводненная прибыль на акцию составила $ 9,28 (+53% г/г).

- Маржинальность EBITв 4-м квартале улучшилась на 3,1 процентных пункта г/г, до 40,8%, несмотря на рост цен на сырье, оплату труда и то, что компания нацелена на поддержание выгодного ценового предложения в сравнении с конкурентами.

- В 2022 году компания ожидает операционную маржинальность в районе 40–45% и CAPEX $ 2,2–2,4 млрд (40% придется на США). McDonald’s планирует открыть 1800 новых ресторанов, из них 800 в Китае и 500 в США.

| Показатель | 4К21 | 4К20 | Изм., % | FY21 | FY20 | Изм., % |

| Выручка | 6 009 | 5 314 | 13,1% | 23 223 | 19 208 | 20,9% |

| EBIT | 2 451 | 2 001 | 22,5% | 10 071 | 7 056 | 42,7% |

| Маржа EBIT | 40,8% | 37,7% | 3,1% | 43,4% | 36,7% | 6,6% |

| Чистая прибыль | 1 639 | 1 377 | 19,0% | 7 545 | 4 731 | 59,5% |

Источник: данные компании

Ниже приводим исторические и прогнозные финансовые показатели компании (млн $):

| 2017 | 2018 | 2019 | 2020 | 2021 | 2022E | 2023E | 2024E | |

| Отчет о прибылях и убытках | ||||||||

| Выручка | 22 820 | 21 025 | 21 077 | 19 208 | 23 223 | 24 702 | 26 067 | 27 599 |

| EBITDA | 10 916 | 10 305 | 10 432 | 8 958 | 10 686 | 12 706 | 13 521 | 14 329 |

| EBIT | 8 856 | 9 057 | 9 150 | 7 056 | 10 071 | 10 829 | 11 641 | 12 313 |

| Чистая прибыль | 5 192 | 5 924 | 6 025 | 4 731 | 7 545 | 7 590 | 8 180 | 8 638 |

| Рентабельность | ||||||||

| Рентабельность EBITDA | 47,8% | 49,0% | 49,5% | 46,6% | 46,0% | 51,4% | 51,9% | 51,9% |

| Рентабельность чистой прибыли | 22,8% | 28,2% | 28,6% | 24,6% | 32,5% | 30,7% | 31,4% | 31,3% |

| Показатели денежного потока, долга и дивидендов | ||||||||

| CFO | 5 551 | 6 967 | 8 122 | 6 265 | 9 142 | 9 804 | 9 995 | 10 835 |

| CAPEX | 1 854 | 2 742 | 2 394 | 1 641 | 2 040 | 2 331 | 2 314 | 2 183 |

| CAPEX % от выручки | 8,1% | 13,0% | 11,4% | 8,5% | 8,8% | 9,4% | 8,9% | 7,9% |

| FCFF | 3 698 | 4 225 | 5 728 | 4 624 | 7 102 | 7 472 | 7 681 | 8 652 |

| Чистый долг | 27 073 | 30 209 | 33 279 | 31 748 | 30 914 | 32 963 | 32 227 | 35 357 |

| Чистый долг / EBITDA | 2,5 | 2,9 | 3,2 | 3,5 | 2,9 | 2,6 | 2,4 | 2,5 |

| DPS, $ | 4,04 | 4,19 | 4,73 | 5,04 | 5,25 | 5,57 | 5,83 | 6,21 |

Источник: данные компании, прогнозы Reuters, расчеты ФГ «Финам»

к содержанию ↑Риски

COVID-19 повлиял и продолжит влиять на операционные показатели McDonald’s. Местные правительства стран изменяют политику по количеству посетителей точек питания, времени работы и ограничения продаж (например, обслуживание только на вынос) в зависимости от эпидемиологической ситуации в стране и регионах. Такие ограничения могут повлиять на продажи как уже существующих франчайзи, а следовательно, на роялти к уплате McDonald’s, так и на темпы открытия новых ресторанов и привлечения новых лицензиатов.

У McDonald’s тысячи поставщиков более чем в 100 странах, и по определенному кругу товаров компания зависит от нескольких поставщиков. Глобальные перебои в поставках, задержки в портах, протесты дальнобойщиков могут как увеличить издержки, так и уменьшить выручку из-за нехватки продуктов. Недавно в Индонезии ограничили продажи больших порций картошки фри из-за нехватки картофеля, а до этого об аналогичных проблемах заявляли McDonald’s в Малайзии, на Тайване и в Японии. В 2021 году в Великобритании, где проблема с поставками усугублена Брекситом, на время из меню пропадали «Чикен Макнаггетс» и молочные коктейли.

к содержанию ↑Оценка

Для оценки целевой стоимости акций McDonald’s мы использовали сравнительный подход, включающий оценку по мультипликаторам относительно аналогов и собственной истории.

Оценка по мультипликаторам относительно компаний-аналогов

| Компании-аналоги | P/E, NTM | EV / EBITDA, NTM |

| McDonald’s Corp | 24,6 | 17,2 |

| Chipotle Mexican Grill Inc | 47,0 | 28,0 |

| Wendys Co | 24,9 | 14,9 |

| Yum! Brands Inc | 24,4 | 18,5 |

| Domino’s Pizza Inc | 27,8 | 20,9 |

| Shake Shack Inc | 506,0 | 31,9 |

| Restaurant Brands International Inc | 18,9 | 12,5 |

| Медиана по аналогам | 26,3 | 19,7 |

| Показатели для оценки | Чистая прибыль, млрд $, NTM | EBITDA, млрд $, NTM |

| McDonald’s Corp | 7,7 | 12,9 |

| Оценочная капитализация MCD, млрд $ | 202,4 | 224,2 |

| Целевая цена, $ | 270,87 | 299,98 |

| Средняя оценочная капитализация, млрд $ | 213,28 | |

| Средняя целевая цена, $ | 285,42 | |

| Для справки (млн $): | ||

| Чистый долг (IV кв. 2021 ф. г.) | 30 914 | |

| Доля меньшинства (IV кв. 2021 ф. г.) | 0 | |

| Количество акций, млн | 747 |

Источник: Reuters, оценки ФГ «Финам»

Оценка по собственным историческим мультипликаторам

| Мультипликатор | P/E NTM | EV / EBITDA NTM |

| Медианное значение с 2020 г. | 25,6 | 17,5 |

| Целевая капитализация, млрд $ | 196,9 | 195,7 |

| Средняя оценка капитализации, млрд $ | 196,3 | |

| Целевая цена, $ | 262,67 |

Источник: Reuters, оценки ФГ «Финам»

Усредненная целевая капитализация на 12 мес. — $ 204,78 млрд, или $ 274,05 на акцию, что на 5,46% выше текущей цены $ 259,85. Исходя из потенциала, мы понижаем рекомендацию по акциям McDonald’s с «Покупать» до «Держать».

Средняя целевая цена акций McDonald’s по выборке аналитиков с исторической точностью прогнозов не менее среднего составляет, по нашим расчетам, $ 284,9 (апсайд — 9,6%), а рейтинг акций эквивалентен 3,3 (где 5 — Strong Buy, а 1 — Strong Sell).

Оценка целевой цены акций McDonald’s аналитиками BAPTISTA RESEARCH — $ 285,2 («Держать»), CREDIT SUISSE — $ 285,00 («Держать»), OPPENHEIMER & CO — 290,00 («Держать»).

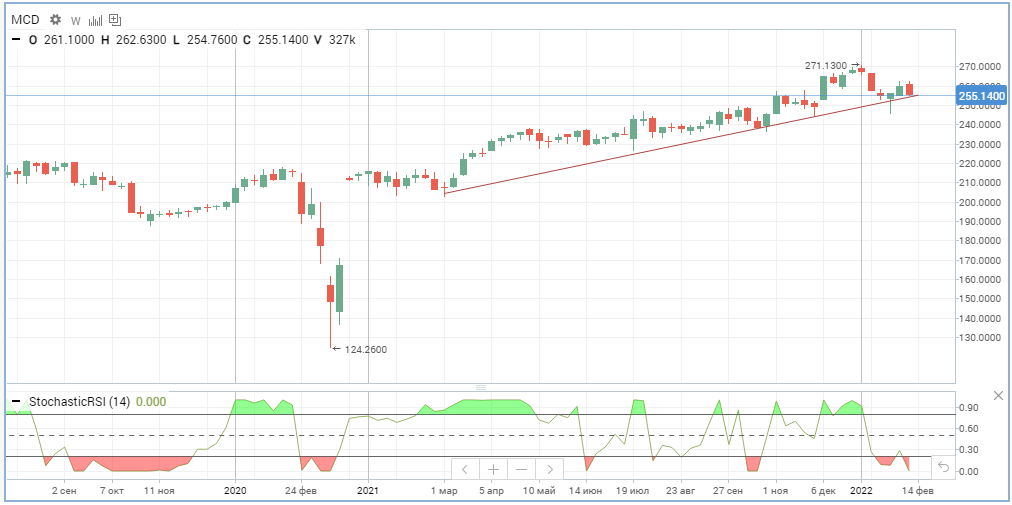

к содержанию ↑Технический анализ

Акции McDonald’s торгуются вдоль долгосрочного восходящего тренда. Показания стохастика RSI ниже 0,2 сигнализируют о потенциале роста цен на акции. В случае углубления коррекции поддержку окажет уровень 240.

Источник: finam.ru

* Цены и другие рыночные данные указаны на время подготовки материала, выпущенного 14.02.2022.