Группа «ММК» входит в число эффективных производителей металлопродукции. Особенности конфигурации бизнеса ММК — ориентация на внутренний рынок, меньшая интеграция в сырье, взвешенная дивидендная и инвестиционная политика, которые отражались в дисконте при оценке компании относительно конкурентов, превращаются в преимущество в рамках параметров реформы налогообложения в отрасли, озвученных правительством. Высокая дивидендная доходность акций и перспектива их возврата в состав MSCI Russia остаются ключевыми факторами роста.

После пересмотра мы повышаем целевую цену акций ПАО «ММК» на 12 мес. до 95,41 руб., сохраняем по ним рекомендацию «Покупать».

Весомый фактор роста на среднесрочный период — дивидендная доходность акций. ММК генерирует большой свободный денежный поток, который полностью идет на выплату дивидендов. Годовая дивидендная доходность акций ММК в 2021 г. с учетом выплаченных и ожидаемых дивидендов составляет 15,2%, превращая акции компании в одни из самых доходных на рынке.

| MAGN | Покупать | ||

| 12М целевая цена | 95,41 ₽ | ||

| Текущая цена* | 74,07 ₽ | ||

| Потенциал роста | 28,8% | ||

| ISIN | RU0009084396 | ||

| Капитализация, млн $ | 11 407 | ||

| EV, млн $ | 11 406 | ||

| Количество акций, млн | 11 174 | ||

| Free float | 18,7% | ||

| Финансовые показатели, млрд $ | |||

| Показатель | 2019 | 2020 | 2021П |

| Выручка | 7,6 | 6,4 | 11,2 |

| EBITDA | 1,8 | 1,4 | 4,3 |

| Чистая прибыль | 0,9 | 0,6 | 2,7 |

| Дивиденды, $/акц. | 0,06 | 0,06 | 0,15 |

| Показатели рентабельности | |||

| Показатель | 2019 | 2020 | 2021П |

| Маржа EBITDA | 23,8% | 22,3% | 37,9% |

| Чистая маржа | 11,2% | 9,4% | 23,7% |

| ROE | 15,5% | 13,2% | 37,4% |

| Мультипликаторы | |||

| Показатель | LTM | 2021П | |

| EV/EBITDA | 3,9 | 2,7 | |

| P/E | 6,1 | 4,3 | |

| DY | 11,1% | 15,2% | |

ММК реализует стратегию развития, направленную на рост капитализации, модернизацию мощностей и повышение энергоэффективности.

Введение временных экспортных пошлин окажет небольшое негативное влияние на результаты компании во 2-м полугодии, поскольку ММК в большей степени ориентирован на внутренний рынок.

Повышение ставок НДПИ и падение цен на руду также не сильно навредят ММК, так как компания менее прочих металлургов интегрирована в добычу сырья.

Увеличение free float до 18,74% после продажи 3% контролирующим акционером наряду с ростом котировок открывает возможность возвращения акций ММК в состав MSCI Russia, не исключено, что уже в этом году.

Ключевыми рисками для ММК мы видим высокую конкуренцию производителей, растущую вероятность ценовой коррекции на сырьевых рынках, рост налоговой нагрузки на отрасль в РФ, повышение экологических требований на ключевых рынках, перспективу введения «углеродных» сборов и роста затрат для снижения «углеродного следа».

По нашей оценке, акции ПАО «ММК» недооценены на 29% по отношению к бумагам сопоставимых компаний отрасли по прогнозным мультипликаторам P/E и EV/EBITDA на 2021 и 2022 гг.

Описание эмитента

ПАО «Магнитогорский металлургический комбинат» входит в число крупнейших мировых производителей стали и в тройку лидеров среди предприятий черной металлургии России.

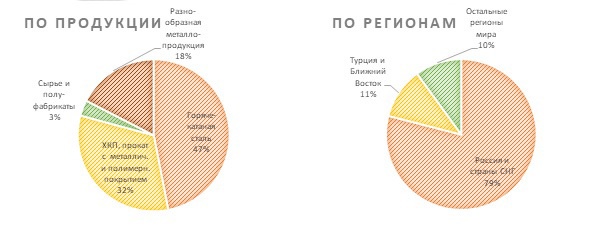

На долю ММК приходится около 17% выпуска стали в стране. ММК производит широкий сортамент металлопродукции, включая продукцию с высокой добавленной стоимостью. Группа более прочих ориентирована на внутренний рынок, на который в разные периоды приходится от 60% до 90% продаж.

Разбивка выручки от продаж по бизнес-сегментам (1П 2021)

Источник: данные компании

В составе группы ПАО «ММК» более 60 юридических лиц. В рамках действующей структуры управления и составления внутренней отчетности группы выделяются следующие сегменты:

• сегмент по производству металлопродукции (Россия), который включает основные предприятия, занятые в производстве стали, проволоки и метизов. Все значительные активы, производственные мощности, управленческие и административные ресурсы данного сегмента расположены в г. Магнитогорске и г. Лысьве;

• сегмент по производству металлопродукции (Турция) — ММК Metalurji, занятый в производстве стали. Две площадки сегмента расположены в г. Искендеруне и г. Стамбуле;

• угольный сегмент, который включает ОАО «Белон» и ООО «ММК-УГОЛЬ», занимающиеся добычей и обогащением угля (г. Белово, Кемеровская обл.).

Активы ММК в РФ представляют собой крупный металлургический комплекс с полным производственным циклом, начиная с подготовки железорудного сырья и заканчивая глубокой переработкой черных металлов. Среднесписочная численность работников — более 17,5 тыс.

Группа ММК в меньшей степени по сравнению с российскими конкурентами интегрирована в сырье. Доля использования собственного железорудного сырья в общем объеме потребления составляет лишь около 20%; доля собственных углей, закупаемых у дочерней компании ООО «ММК-Уголь», в производстве металлургического кокса составляет около 40%. Для снижения риска ММК использует долгосрочные контракты с основными поставщиками. В состав группы входят и активы по заготовке металлолома, обеспечивающие ее потребности.

ММК имеет кредитные рейтинги от ведущих агентств: Fitch (ВВВ, прогноз «стабильный»), Moody’s (Baa2, прогноз «стабильный»), Standard and Poor’s (ВВВ-, прогноз «позитивный»).

Основным акционером остается председатель совета директоров компании Виктор Рашников, который через кипрскую Mintha Holding Limited контролирует 81,26% акций ММК. Free float составляет 18,74%. Обыкновенные акции ММК торгуются на Московской бирже, а его депозитарные расписки — на Лондонской фондовой бирже.

к содержанию ↑Стратегия компании

В 2015 г. группа приняла стратегию развития до 2025 г., которая в 2019 г. и в ноябре 2020 г. актуализирована с упором на принципы устойчивого развития (ESG).

Одной из первостепенных задач ММК в ESG-области является снижение негативного воздействия на окружающую среду. В стратегии ММК ставится задача сократить удельные выбросы СО2 на тонну стали до среднемирового уровня и чуть ниже к 2025 г., а также радикально снизить уровни выбросов оксидов азота, диоксида серы и пыли. Этого предполагается достичь за счет повышения энергоэффективности и модернизации производственных мощностей.

Помимо экологии, в обновленный портфель стратегии группы входят такие направления, как повышение эффективности производства, цифровизация производственных и сбытовых процессов, а также, и это одно из главных направлений, позиционирование в качестве лучшего поставщика с нацеленностью на потребности клиентов и с расширением портфеля продукции.

Целевым показателем актуализованной стратегии ММК объявляет увеличение EBITDA к 2025 г. дополнительно примерно на $1 млрд. В том числе за счет повышения эффективности производства — на $ 610 млн, за счет развития ассортимента продукции — на $ 350 млн.

В 2021 году запланированы капитальные вложения на уровне около $ 1 млрд, в 2022–2023 гг. — на уровне $ 0,9 млрд, с выходом в 2024–2025 гг. на уровень $ 0,75 млрд. Для достижения заявленных целей ММК осуществляет и планирует следующие проекты:

• в 2019 г. началось строительство комплекса новой коксовой батареи № 12 мощностью 2,5 млн тонн в год. Ввод в эксплуатацию запланирован на 2021 г. В результате пять старых коксовых батарей будут выведены из эксплуатации, а выбросы вредных веществ уменьшатся на 11 350 тонн;

• к 2025 г. предусматривается строительство новой доменной печи № 11 с выводом из эксплуатации пяти старых печей, что увеличит производственные мощности по чугуну на 0,4 млн тонн, а выбросы при этом уменьшатся на 6600 тонн;

• конвертерное производство — ключевой актив комбината. За счет его реконструкции, которая планируется в 2023–2025 гг., группа рассчитывает нарастить мощности на 10%, или 1 млн тонн в год;

• актуализированная стратегия также предусматривает строительство комплекса белой жести, х/к и оцинкованного проката, которые дадут дополнительно 0,4 млн тонн премиальной продукции в год.

В своей стратегии ММК сохраняет ориентацию на внутренний рынок. При этом собственным преимуществом считает значительную долю премиальной продукции в продажах, которая обеспечивает ММК 28%-ную долю на российском рынке премиальной стальной продукции. К 2030 г. компания рассчитывает увеличить предложение премиальной продукции на 18% по сравнению с уровнем 2019 г.

Компания нацелена на выпуск инновационной продукции. ММК развивает проект по производству и продвижению высокопрочных и износостойких сталей, а также изделий из них, выпускаемых под брендом MAGSTRONG. Недавно освоен выпуск новой криогенной марки — MAGSTRONG CRYOGENIC, которая позволит заменить дорогостоящую нержавеющую сталь, снизив себестоимость изделий.

В рамках инициативы «Индустрия 4.0», которая входит в состав Стратегии ММК, в партнерстве с компанией Deloitte сформирован портфель проектов цифровой трансформации. Их реализация позволит повысить эффективность бизнес-процессов на ММК и до 2025 г. добавит 4,5% к EBITDA.

к содержанию ↑Факторы привлекательности

Основные цели стратегии-2025 ММК — сохранение сильных позиций на российском рынке стального проката и устойчивое создание акционерной стоимости.

• Группа ММК занимает одну из лидирующих позиций на рынке стали в России с долей рынка около 17%. Более 40% портфеля продаж — премиальная продукция. Компания занимает первое место на рынке России по продажам холоднокатаного проката, оцинкованного проката и проката с полимерным покрытием, а также является единственным в России производителем белой жести, используемой при производстве бытовой техники и в пищевой промышленности.

• ММК обеспечивает высокую загрузку производственных мощностей. Благодаря росту загрузки модернизированного стана 2500, а также реконструкции реверсивного стана холодной прокатки ММК на четверть увеличил выпуск и продажи металлопродукции в 2021 г.

• В 2021 г. компания приступила к возобновлению производства горячего проката на заводе MMK Metalurji в Искендеруне (Турция), остановленного в 2012 г. Это добавит порядка 200–260 тыс. тонн горячекатаного проката в 2021 г., а в 2022 г. ожидается выход завода на полную проектную мощность, которая составляет около 2 млн тонн.

• Группа ММК все более активно позиционирует себя в числе производителей, реализующих ESG, и делает акцент на экологическом эффекте от модернизации производства. Это важно с точки зрения сохранения инвестиционной привлекательности акций ММК, поскольку все большее число институциональных инвесторов вводят ограничения на инвестиции в предприятия, не имеющие положительной позиции по ESG.

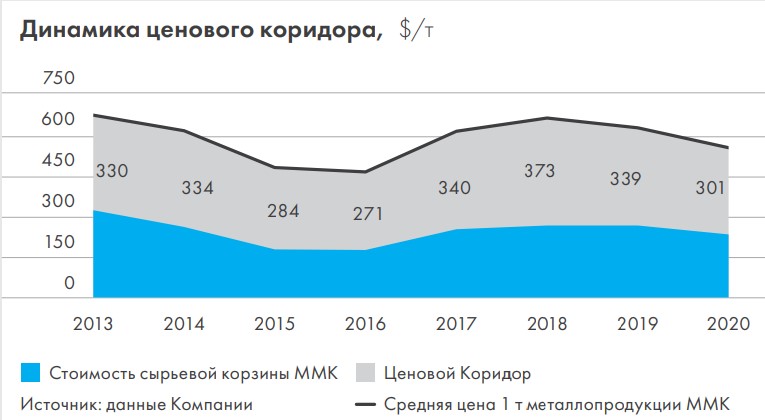

• Капитализация ММК долго оценивалась рынком с дисконтом по отношению к конкурентам, в частности из-за меньшей обеспеченности группы собственными ресурсами. Однако с учетом наличия избытка сырьевых ресурсов и относительно низких цен на внутреннем рынке РФ эти риски оказались переоценены. Значительная доля продукции с высокой добавленной стоимостью в товарной структуре позволяет ММК удерживать стабильно высокий уровень спреда в любых стадиях ценовых циклов и обеспечивает рентабельность производства.

• После SPO 3% акций ММК контролирующим акционером free float увеличился до 18,74%. Это открывает перспективы для возвращения акций компании в индекс MSCI Russia в один из следующих пересмотров состава индекса, возможно уже в ноябре 2021 г.

• Компания поддерживает минимальный в отрасли уровень долговой нагрузки и входит в число эмитентов с самой высокой доходностью акций. Дивидендная политика ММК предполагает распределение на дивиденды до 100% свободного денежного потока. В 2021 г. общая дивидендная доходность акций ММК к текущей цене составляет около 15,2%.

к содержанию ↑Факторы риска

Основной риск для отрасли сегодня — это реакция властей на рост цен на металлургическую продукцию на внутреннем рынке, которая привела к началу реформы налогообложения в отрасли, что в целом выльется в увеличение налоговой нагрузки. Мы считаем, что в отношении ММК фискальные новации правительства окажут более щадящее воздействие по сравнению с большинством горно-металлургических компаний. Остановимся подробней.

С 1 августа до 31 декабря 2021 г. введены временные пошлины на экспорт металлургической продукции в размере 15%. Мы полагаем, что эта пошлина будет иметь очень ограниченное негативное влияние на результаты ММК. По нашей оценке, под пошлины может попасть лишь порядка 20% продаж компании за этот период. Пошлины за 2021 г. могут составить порядка 1,5% годовой выручки, что с избытком компенсируется более высокими, чем представлялось ранее, ценами на сталь. На 2022 г. пошлины продлеваться не будут.

С нового года предлагается увеличить ставки НДПИ на добычу железной руды и коксующегося угля. В этой ситуации слабая интеграция ММК в добычу сырья при его избытке на внутреннем рынке и на фоне падения мировых цен на руду оборачивается для компании из недостатка в преимущество.

Одной из новаций правительства стало предложение привязать величину налога на прибыль к соотношению инвестиций и дивидендов (параметры прорабатываются). Предварительная оценка показывает, что в отношении ММК ставка налога на прибыль может сохраниться на уровне 20%, так как у компании дивиденды и CAPEX в предыдущие годы были в сопоставимых объемах.

Среднесрочный риск связан с введением так называемого «углеродного» налога в ЕС, что приведет к росту стоимости квот на выбросы и к появлению дополнительных углеродных сборов в РФ.

В более долгосрочной перспективе следует иметь в виду, что металлургическим компаниям придется пройти через новый инвестиционный цикл. Глобальный курс на декарбонизацию остро поставит задачу смены технологий производства стали, что связано с отказом от использования угля. Расширение электроплавильных мощностей, привязанных к возобновляемым источникам энергии, переход на использование водорода, на другие технологии, которые могут появиться со временем. Как минимум — технологии улавливания углерода, его хранения и утилизации. Все это через несколько лет потребует от отрасли больших инвестиций. Компании снова начнут увеличивать капитальные затраты, наращивать долговую нагрузку и снижать дивидендные выплаты.

к содержанию ↑Дивиденды

Актуальная дивидендная политика ММК предполагает ежеквартальную выплату дивидендов акционерам в объеме не менее 100% от свободного денежного потока при условии, что соотношение «чистый долг/EBITDA» не превышает 1х. Если соотношение «чистый долг/EBITDA» больше 1х, на дивиденды будет направляться не менее 50% свободного денежного потока.

По результатам четырех кварталов 2020 г. акционеры получили в совокупности 3,943 руб. на акцию. За первый квартал 2021 г. выплачено 1,795 руб. на акцию. За второй квартал объявлены дивиденды в размере 3,53 руб. на акцию. Текущая дивидендная доходность составляет 4,77%. Закрытие реестра назначено на 27 сентября 2021 г.

Источник: данные компании, расчеты ФГ «ФИНАМ»

к содержанию ↑Отраслевые тенденции

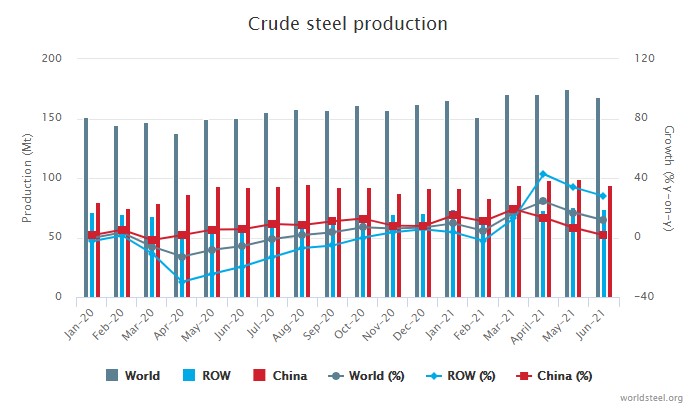

Согласно прогнозу World Steel, в 2021 г. мировой спрос на сталь вырастет на 5,8% и достигнет 1874 млн тонн, а в 2022 г. потребление вырастет еще на 2,7%, до 1924,6 млн тонн.

Между тем, на глобальном рынке сохраняется избыточный объем сталелитейных мощностей, который до кризиса представлял собой большую проблему. К началу текущего года Европейская металлургическая ассоциация Eurofer оценивала мировой объем избыточных мощностей черной металлургии в 650 млн тонн в год. Это примерно треть среднегодового потребления стали. Но это не останавливает запуск новых производств, который остается выгодным при текущем уровне цен.

В частности, в Китае возобновилось утверждение новых металлургических проектов. 30 июня получили разрешение девять новых строек, однако обязательным условием является вывод из строя сопоставимого или даже большего объема устаревших производств. Также предпочтение отдается электрометаллургическим заводам, модулям по производству восстановленного железа и предприятиям водородной металлургии. В результате, хотя потребление стали в Китае, как планируется, будет расти до 2025 г., мощности по выплавке чугуна сократятся на 4,6 млн тонн.

Металлургические компании Индии в 2021–2025 гг. рассчитывают ввести в строй новые мощности по выплавке 25 млн тонн стали в год. Планы по росту производства реализуются также в Турции и Индонезии.

По данным World Steel, в первой половине 2021 г. мировое производство стали выросло на 14,4% по сравнению с тем же периодом прошлого года и составило 1003,9 млн тонн. Наибольший прирост показала Индия — на 31,3%, до 57,9 млн тонн. А наибольший объем остался за Китаем — 563,3 млн тонн, рост на 11,8%. Динамично увеличилась выплавка в Бразилии (+24,0%), Турции (+20,6%), Германии (+18,1%), США (+15,5%) и Японии (+13,8%).

Стальная арматура, фьючерс, $/т

Горячекатаная сталь в рулонах, фьючерс, $/т

В третьем квартале цены на металлопродукцию на ключевых рынках сохраняются на высоком уровне. Отчасти это обусловлено перебоями поставок из-за перегрузки транспортных систем. Стоимость морских перевозок подскочила до многолетних рекордов. Из-за проблем логистики предприятия возвращаются к практике формирования складских запасов, что краткосрочно расширяет емкость рынка и формирует дополнительный спрос.

В Китае во второй половине 2021 г. решили снизить объемы выплавки стали, останавливая вредные производства. Это также поддержало мировые цены на сталь, но обрушило при этом цены на железную руду, что позитивно для компаний, в меньшей степени интегрированных в железорудное сырье.

к содержанию ↑Операционные и финансовые показатели

Группа ММК представила сильную операционную и финансовую отчетность за 2-й кв. и 6 мес. 2021 г., показав уверенный рост не только в сопоставлении с соответствующим периодом прошлого года, но и в сравнении 2-го кв. с предыдущим. Производство чугуна во 2-м кв. 2021 г. увеличилось к 1 кв. на 2,6%, выплавка стали — на 3,1%, а продажи товарной металлопродукции выросли на 14,3%, до 3,32 млн тонн. Доля продукции с добавленной стоимостью составила 41,9%.

В связи с ростом средней цены реализации выручка группы выросла на 49,0% кв/кв, до $3 255 млн. Показатель EBITDA в квартальном сравнении почти удвоился и составил $1 435 млн, чистая прибыль выросла в два с лишним раза, до $1 031 млн, свободный денежный поток, на базе которого ММК объявляет дивиденды, увеличился в 4,4 раза, до $545 млн.

Чистый долг сократился до $6 млн, а коэффициент «чистый долг/EBITDA» стремится к нулю, что является самым низким показателем долговой нагрузки в отрасли.

ПАО «ММК»: операционные и финансовые результаты за 2-й кв. и 6 мес. 2021 г.

| Показатель (тыс. тонн) | 2К 2021 | 1К 2021 | Изм., % | 6М 2021 | 6М 2020 | Изм., % |

| Производство чугуна | 2 640 | 2 572 | 2,6% | 5 213 | 4 444 | 17,3% |

| Производство стали | 3 401 | 3 300 | 3,1% | 6 701 | 5 381 | 24,5% |

| Продажи товарной металлопродукции | 3 320 | 2 904 | 14,3% | 6 224 | 4 968 | 25,3% |

| Доля продукции HVA | 41,9% | 39,7% | +2,2 п .п. | 40,9% | 49,5% | -8,6 п. п. |

| Показатель (млн $) | 2К 2021 | 1К 2021 | Изм., % | 6м 2021 | 6м 2020 | Изм., % |

| Выручка | 3 255 | 2 185 | 49,0% | 5 440 | 2 978 | 82,7% |

| EBITDA | 1 435 | 726 | 97,7% | 2 161 | 668 | 223,5% |

| Маржа EBITDA | 44,1% | 33,2% | +10,9 п. п. | 39,7% | 22,4% | +17,3 п. п. |

| Чистая прибыль | 1 031 | 477 | 116,1% | 1 508 | 189 | 697,9% |

| FCF | 545 | 125 | 336,0% | 670 | 97 | 590,7% |

| Чистый долг (на отчетную дату) | 6 | 145 | 6 | 237 |

Источник: данные компании, расчеты ФГ «ФИНАМ»

Если посмотреть на результаты полугодия, то выпуск стали и продажи металлопродукции относительно 1П 2020 выросли на четверть. Выручка группы за 6М 2021 составила $5 440 млн, показав рост г/г на 82,7%. Показатель EBITDA за полугодие вырос в сравнении с сопоставимым периодом прошлого года в 3,2 раза и составил $ 2 161 млн, а рентабельность EBITDA — 39,7%. Чистая прибыль выросла в 8 раз г/г и достигла $ 1 508 млн.

ПАО «ММК»: историческая и прогнозная динамика ключевых финансовых показателей (млн $)

| Показатель | 2018 | 2019 | 2020 | 2021E | 2022E | 2023E |

| Отчет о прибылях и убытках, млн $ | ||||||

| Выручка | 8 214 | 7 566 | 6 395 | 11 215 | 11 158 | 9 796 |

| EBITDA | 2 418 | 1 797 | 1 426 | 4 251 | 3 445 | 2 598 |

| Чистая прибыль | 1 315 | 850 | 603 | 2 658 | 2 200 | 1 071 |

| Рентабельность | ||||||

| Рентабельность EBITDA | 29,4% | 23,8% | 22,3% | 37,9% | 30,9% | 26,5% |

| Рентабельность чистой прибыли | 16,0% | 11,2% | 9,4% | 23,7% | 19,7% | 10,9% |

| ROE | 26,4% | 15,5% | 13,2% | 37,4% | 35,4% | 18,1% |

| Показатели денежного потока, долга и дивидендов | ||||||

| FCF | 1 034 | 882 | 543 | 2 719 | 2 130 | 1 743 |

| Чистый долг | -231 | -243 | -95 | -10 | 158 | 760 |

| Чистый долг / EBITDA | -0,10 | -0,14 | -0,07 | 0,00 | 0,05 | 0,29 |

| Дивиденды, $/акц. | 0,08 | 0,06 | 0,06 | 0,15 | 0,21 | 0,09 |

Источник: Reuters, расчеты ФГ «ФИНАМ»

Введение временных экспортных пошлин на экспорт металлопродукции с 1 августа до конца 2021 г. окажет очень ограниченное негативное влияние на результаты, поскольку почти 80% выручки ММК приходится на продажи в РФ и СНГ. Менеджмент ММК оценивает выплаты по экспортной пошлине РФ в 2021 г. в $150 млн, которые с лихвой будут компенсированы высокими ценами на продукцию.

Мы учли эти потери в прогнозах итогов года и считаем, что сохранение высоких цен реализации и увеличение объемов производства обеспечат компании сильные результаты во второй половине этого года и в целом за 2021 г.

к содержанию ↑Оценка

Мы оценили ПАО «ММК» сравнительным методом, основываясь на прогнозных финансовых показателях на 2021 и 2022 гг. Используемые компании-аналоги представлены в таблице ниже:

| Компания | Кап-я, млн $ | P/E 2021E | P/E 2022E | EV/EBITDA 2021E | EV/EBITDA 2022E |

| ММК | 11 407 | 4,6 | 4,5 | 2,8 | 3,5 |

| Baoshan Iron & Steel | 38 151 | 9,1 | 8,8 | 5,8 | 5,6 |

| ArcelorMittal | 33 562 | 2,7 | 5,7 | 2,8 | 3,7 |

| Nucor | 31 190 | 5,2 | 8,4 | 3,6 | 5,2 |

| Posco | 26 887 | 6,1 | 7,1 | 3,6 | 3,9 |

| Tata Steel | 23 774 | 5,0 | 8,1 | 4,1 | 5,8 |

| JSW Steel | 22 774 | 8,1 | 9,3 | 5,7 | 6,2 |

| China Steel | 22 372 | 11,2 | 11,5 | 7,5 | 7,6 |

| CITIC Pacific Special Steel Group | 20 124 | 4,5 | 6,4 | 3,5 | 4,9 |

| Nippon Steel | 19 991 | 4,9 | 7,0 | 5,6 | 6,8 |

| NLMK | 18 844 | 4,4 | 5,3 | 3,3 | 4,5 |

| «Северсталь» | 19 323 | 5,2 | 5,8 | 3,8 | 4,6 |

| Steel Dynamics | 12 649 | 4,3 | 6,7 | 3,4 | 4,8 |

| EVRAZ | 11 823 | 4,9 | 6,5 | 3,5 | 4,8 |

| Cleveland-Cliffs | 11 029 | 3,7 | 6,1 | 3,2 | 4,8 |

| Hoa Phat Group | 10 141 | 7,5 | 7,5 | 6,0 | 6,0 |

| Ternium | 10 065 | 3,1 | 5,3 | 2,2 | 3,4 |

| Hunan Valin Steel | 8 971 | 5,4 | 5,4 | 4,6 | 4,0 |

| voestalpine | 8 828 | 7,2 | 9,4 | 4,9 | 5,3 |

| BlueScope Steel | 8 775 | 4,8 | 7,1 | 3,1 | 5,0 |

| Companhia Siderurgica Nacional | 8 773 | 2,3 | 3,6 | 2,2 | 2,8 |

| Gerdau | 8 504 | 4,1 | 6,0 | 2,8 | 3,8 |

| Eregli Demir ve Celik Fabrikalari | 7 387 | 4,3 | 5,9 | 2,8 | 3,8 |

| Медиана | 4,9 | 6,6 | 3,5 | 4,8 | |

| Показатели для оценки, млн $ | Чистая прибыль 2021E | Чистая прибыль 2022Е | EBITDA 2021Е | EBITDA 2022Е | |

| 2 658 | 2 200 | 4 251 | 3 445 | ||

| Целевая кап-я, млн $ | 12 892 | 14 443 | 14 985 | 16 450 | |

| Средняя целевая кап-я, млн $ | 14 693 | ||||

| Целевая цена | $ 1,31 | 95,41 ₽ | |||

| Для справки: | |||||

| Количество акций, млн шт. | 11 174 | ||||

| Чистый долг, млн $ | -1 | ||||

| Доля меньшинства, млн $ | 20 | ||||

Источник: Reuters, оценки и расчеты ФГ «ФИНАМ»

Наша оценка определяется как среднее оценок по мультипликаторам EV/EBITDA и P/E. Наша оценка справедливой стоимости ПАО «ММК» составляет $14 693 млн, $1,31 за акцию, или 95,41 руб. за акцию по курсу на дату оценки. Эта оценка предполагает потенциал роста на 28,8% от текущего ценового уровня и соответствует рекомендации «Покупать».

Средневзвешенная целевая цена акций ММК по выборке аналитиков с исторической результативностью прогнозов по данной акции от среднего и выше составляет, по нашим расчетам, 80,09 руб. (апсайд — 8,1%), рейтинг акции — 3,4 (значение рейтинга 5,0 соответствует рекомендации Strong Buy, а 1,0 — Strong Sell).

Вероятно, не все эксперты успели пересмотреть оценку компании после того, как акции ММК превысили целевые цены. К настоящему времени оценка целевой цены акций ММК аналитиками BCS составляет 78,47 руб. (рекомендация — «Покупать»), VELES CAPITAL — 63,69 руб. («Покупать»), VTB CAPITAL — 91,00 руб. («Покупать»).

к содержанию ↑Акции на фондовом рынке

Акции металлургов быстро преодолели падение котировок, вызванное введением экспортных пошлин. В 3-м кв. акции ММК заметно опережали рынок, отыгрывая надежду на возвращение в индекс MSCI Russia. Всего с начала года стоимость акций ММК выросла на 32,7%. За это время отраслевой индекс «Металлы и добыча» прибавил 9,1%, а индекс МосБиржи поднялся на 22,7%.

Источник: Bloomberg

к содержанию ↑Технический анализ

На недельном графике котировки акций ММК в 2021 г. находятся в рамках восходящего тренда после периода консолидации. Бумага, как правило, очень технично отрабатывает уровни поддержки и сопротивления. Актуальная поддержка расположена чуть ниже 71,7 руб. Сопротивление находится в районе исторического максимума. Прохождение котировок выше 79,8 руб. открывает для акций простор для продолжения роста.

Источник: finam.ru

*данные на 17.09.2021