| МосБиржа | |

| Рекомендация | Покупать |

| Целевая цена | 170 руб. |

| Текущая цена | 146 руб. |

| Потенциал с учетом дивидендов | 23% |

Инвестиционная идея

Московская биржа — крупнейшая биржевая площадка России. Основные источники прибыли — торговые комиссии и процентные доходы от инвестирования клиентских остатков.

Мы повышаем рекомендацию до «Покупать» и целевую цену до 170 руб. на середину мая 2021 года. Доходность с учетом дивидендов может составить 23%.

- Наша целевая цена 170 руб. предполагает, что акции МосБиржи торгуются по ~16х годовых прибылей (LTM и 2020П), что заметно превышает медианный уровень данных мультипликаторов за период с 2019 года по н. в. (11,2х и 10,8х соответственно). Мы считаем, что премия обоснована гораздо более низкими процентными ставками, которые уменьшили требуемую доходность по акциям MOEX, а также позитивными ожиданиями по прибыли и росту ROE 2020П до 18,2%, в сравнении с 15,7% в 2019 году. Кроме того, мы видим постоянный приток розничных инвесторов на фондовый рынок, увеличение их вклада в торговые обороты, и этот тренд можно считать перманентным, а не цикличным.

- Прибыль акционеров повысилась в 1П 2020 на 41%, достигнув 12,7 млрд руб. на фоне сильной динамики комиссий (+25%) и меньших резервов.

- Прибыль в 2020 году может показать рост на 22% г/г, до 24,6 млрд руб. Умеренные планы по CAPEX 2020П позволяют сделать допущение о сохранении высоких норм дивидендных выплат, ~90% прибыли, и дивиденд, таким образом, может составить рекордные 9,65 руб. с текущей DY 6,6%. По дивидендному критерию мы считаем MOEX одной из лучших дивидендных историй в финансовом секторе.

| Основные показатели обыкн. акций | |||

| Тикер | MOEX | ||

| ISIN | RU000A0JR4A1 | ||

| Рыночная капитализация | 333 млрд руб. | ||

| Кол-во обыкн. акций | 2 276 млн | ||

| Free float | 58% | ||

| Мультипликаторы | |||

| P/E LTM | 13,9 | ||

| P/E 2020E | 13,6 | ||

| DY 2020E | 6,6% | ||

| Финансовые показатели, млн руб. | |||

| Показатель | 2018 | 2019 | |

| Опер. доходы | 39 901 | 43 230 | |

| EBITDA | 27 712 | 28 727 | |

| Чистая прибыль акц. | 19 717 | 20 189 | |

| Дивиденд, руб. | 7,7 | 7,9 | |

Краткое описание эмитента

Московская биржа — крупнейшая биржевая площадка России, которая проводит торги на фондовом, валютном, денежном и сырьевом рынках, а также обеспечивает клиринг и расчетно-депозитарное обслуживание. МосБиржа создана путем слияния группы ММВБ и группы РТС в декабре 2011 года. Операционные доходы МосБиржи складываются в основном за счет биржевой комиссии и процентного дохода с инвестирования средств клиентов, которые компания размещает преимущественно на низкорискованных валютных и рублевых депозитах.

Структура капитала. Общее количество размещенных обыкновенных акций — 2,276 млрд. Крупнейшими акционерами являются Центробанк РФ (11,779%), Сбербанк (10,002%), Внешэкономбанк (8,404%), ЕБРР (6,069%) и РФПИ (5,003%). Free float обыкновенных акций составляет 58%, являясь одним из самых высоких на российском рынке.

к содержанию ↑Факторы привлекательности

Стратегия развития предполагает дальнейшее развитие биржевого бизнеса — новые продукты, партнерства с зарубежными площадками (страны ЕАЭС, Китай, Индия, Гонконг и др.), а также выход в смежные с банками и страховщиками сегменты за счет развития экосистемы и создания сервисов для корпоративных клиентов. В долгосрочном плане это позволит расширить список клиентов, нарастить долю рынка небиржевых услуг и повысить доходы.

В 2019 году компания запустила маркетплейс коллективных инвестиций. В 4К 2020 планируется старт маркетплейса финансовых продуктов. В начале будет доступен выбор депозитов, в перспективе линейка продуктов расширится за счет кредитных, страховых и инвестиционных продуктов.

Долгосрочный тренд на увеличение числа розничных инвесторов ускорится благодаря низким процентным ставкам. Фондовый рынок может предложить инвесторам более привлекательную доходность, чем депозиты. Объявленный налог на проценты по депозитам также будет способствовать миграции капитала из банков на фондовый рынок.

Привлечение долгового финансирования на бирже через выпуск корпоративных облигаций становится популярной альтернативой банковскому кредитованию. В 2019 году объем размещенных корпоративных бондов вырос на 36%, до 3,2 трлн руб., число выпусков почти удвоилось, до 634 с 324 годом ранее. Добавим, что правительство стало предоставлять субсидии компаниям среднего и малого бизнеса на компенсацию затрат выпуска акций и облигаций, размещаемых на бирже.

Первичный рынок гособлигаций получит выгоду от размещений госдолга для финансирования дефицита бюджета. Объем продаж гособлигаций в этом году может достичь рекордных за 15 лет 4,1 трлн руб.

У МосБиржи привлекательный дивидендный профиль. В последние 3 года компания направляла на дивиденды около 90% прибыли, что позволяло предлагать инвесторам одну из самых лучших доходностей в финансовом секторе. При невысоком CAPEX мы ожидаем сохранения высоких норм выплат в будущем.

Операционные риски биржи ниже, чем у банков, что уменьшает чувствительность бизнеса к экономическим циклам и дает компании конкурентное преимущество во время кризиса.

к содержанию ↑Финансовые показатели и события

— МосБиржа отчиталась о сильной динамике прибыли и комиссий. Прибыль акционеров во 2-м квартале выросла на 15%, достигнув 6,8 млрд руб. Позитивный эффект оказало и восстановление резервов на сумму почти 600 млн руб., созданных в 1К 2020 по части облигационного портфеля. Без учета неоперационных факторов прибыль составила 6,34 млрд руб. (+8,6% г/г).

Всего за полгода эмитент заработал 12,7 млрд руб. (+41% г/г). Ключевые факторы роста — более высокие торговые обороты в этом году, приток новых корпоративных и розничных клиентов, которые ищут более выгодные альтернативы для капитала, чем банковские депозиты.

- Комиссии повысились во 2К на 22% г/г. Все сегменты показали двузначные темпы роста, наибольшую выгоду принес фондовый рынок (+30% во 2К и +50% в 1П).

- Количество розничных счетов к концу июля достигло 5,7 млн (+46% с начала года).

- Введение вечерней смены для акций индекса МосБиржи принесло дополнительные комиссионные. К концу 8-й недели доля объемов вечерней сессии стала формировать 6% всего дневного объема на рынке акций в сравнении с 4% в 1-ю неделю. Биржа планирует создать вечернюю смену и для иностранных акций.

- Финансовые и процентные доходы показали слабую динамику, несмотря на рост инвестиционного портфеля на 22%, на фоне снижения процентных ставок.

- Во 2-м полугодии первичный сегмент облигационного рынка может получить выгоду от размещения госдолга, годовой объем которого может потенциально составить около 4,1 трлн руб., рекордного за последние 15 лет значения. В 1-м полугодии Минфин продал гособлигаций только на 1,6 трлн руб.

- В конце июля МосБиржа приобрела 17% акций компании BierbaumPro AG, владельца ООО «НТ Прогресс» — оператора платформы для внебиржевой торговли валютными инструментами. Сделка позволит увеличить рыночную долю МосБиржи на российском внебиржевом спотовом валютном рынке, где объемы показывают тенденцию к увеличению и сделки мигрируют на внебиржевой рынок. В будущем МосБиржа может расширить долю владения в зависимости от результатов актива.

- CAPEX запланирован на 2020 год в объеме 2,3–2,7 млрд руб., что немногим превышает капитальные затраты 2019 года ~2,2 млрд руб. и позволяет нам сделать допущение о сохранении высоких норм дивидендных выплат.

Основные финансовые показатели

| Показатель, млн руб., если не указано иное | 2К 2020 | 2К 2019 | Изм., % | 6м 2020 | 6м 2019 | Изм., % |

| Комиссионные доходы | 7 991 | 6 562 | 21,8% | 15 901 | 12 679 | 25,4% |

| Денежный рынок | 2 033 | 1 789 | 13,6% | 3 755 | 3 560 | 5,5% |

| Услуги депозитария и расчеты | 1 474 | 1 313 | 12,2% | 2 867 | 2 500 | 14,7% |

| Фондовый рынок | 1 883 | 1 445 | 30,3% | 3 792 | 2 528 | 50,0% |

| Валютный рынок | 1 013 | 886 | 14,4% | 2 084 | 1 757 | 18,6% |

| Срочный рынок | 834 | 643 | 29,8% | 1 933 | 1 298 | 48,9% |

| Прочее | 754 | 486 | 55,1% | 1 470 | 1 036 | 41,9% |

| Процентные и финансовые доходы (net) | 4 027 | 4 498 | -10,5% | 8 020 | 8 409 | -4,6% |

| Прочие опер. доходы | 10 | 40 | -75,9% | 96 | 295 | -67,6% |

| Операционные доходы | 12 028 | 11 100 | 8,4% | 24 016 | 21 383 | 12,3% |

| SG&A | 2 037 | 2 076 | -1,9% | 3 921 | 4 057 | -3,4% |

| Расходы на персонал | 2 101 | 1 798 | 16,9% | 3 896 | 3 554 | 9,6% |

| Операционная прибыль | 7 889 | 7 226 | 9,2% | 16 199 | 13 772 | 17,6% |

| Чистая прибыль акционеров | 6 805 | 5 901 | 15,3% | 12 708 | 8 986 | 41,4% |

| Скорр. прибыль | 6 340,3 | 5 835,8 | 8,6% | 12 941 | 10 880 | 18,9% |

Источник: данные компании, расчеты ГК «ФИНАМ»

Прогноз по ключевым финансовым показателям

| Показатель, млрд руб., если не указано иное | 2017 | 2018 | 2019 | 2020П |

| Операционные доходы | 38,5 | 39,9 | 43,2 | 48,2 |

| Чистая прибыль акц. | 20,3 | 19,7 | 20,2 | 24,6 |

| Рост, % | -20% | -3% | 2% | 22% |

| ROE | 16,6% | 16,0% | 15,7% | 18,2% |

| Дивиденды | 18,1 | 17,5 | 18,1 | 22,0 |

| Норма выплат | 89% | 89% | 89% | 89% |

| DPS, руб. | 8,0 | 7,7 | 7,9 | 9,6 |

Источник: прогнозы Bloomberg, ГК «ФИНАМ»

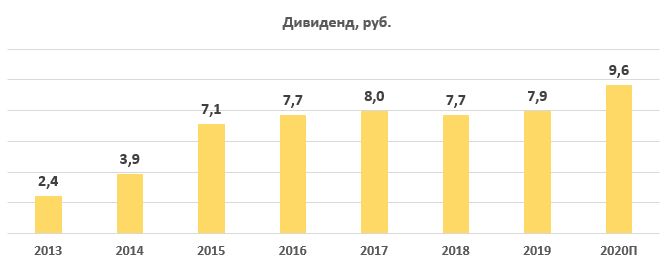

к содержанию ↑Дивиденды

В новой стратегии менеджмент повысил целевую норму выплат с 55% до 60% прибыли по МСФО, дивиденды будут выплачиваться на ежегодной основе. По сути, МосБиржа оставила подход к дивидендной политике прежним, подтвердив намерение выплаты всего свободного денежного потока, который учитывает капитальные инвестиции и необходимые отчисления в капитал для соблюдения норм достаточности. CAPEX сам по себе у компании невысокий, хотя в будущем мы не исключаем активности в плане поглощений/покупки долей в финтехкомпаниях для реализации новой стратегии.

За 2019 год МосБиржа выплатила дивиденд 7,9 руб. на акцию, или 18 млрд руб., что соответствует коэффициенту выплат 89% прибыли, как и в предыдущие 2 года. Доходность на дату закрытия реестра составила 6,2%. Наш прогноз по дивидендам за 2020 год предполагает рекордный платеж 9,6 руб. с текущей доходностью 6,6%.

По дивидендным показателям (доходности и норме выплат) мы считаем MOEX одной из лучших дивидендных историй в финансовом секторе. В обозримом будущем, по нашим прогнозам, коэффициент выплат 89% прибыли будет устойчивым при умеренном CAPEX (2,3–2,7 млрд руб. в 2020 году).

Источник: данные компании, прогноз ГК «ФИНАМ»

к содержанию ↑Оценка

В сравнении с аналогами акции торгуются по мультипликаторам с дисконтом в среднем 9%, который подразумевает таргет 159 руб. Анализ стоимости по собственной дивидендной доходности предполагает целевую цену 181 руб. при прогнозном дивиденде за 2020 год 9,6 руб. и целевой доходности 5,3%. Агрегированная целевая цена 170 руб. на середину мая 2021 года транслирует наличие потенциала 16%. Доходность с учетом дивидендов может составить 23%. Исходя из высокой потенциальной доходности, мы повышаем рекомендацию с «Держать» до «Покупать».

Наша целевая цена 170 руб. предполагает, что акции МосБиржи торгуются по ~16х годовых прибылей (LTM и 2020П), что заметно превышает медианный уровень данных мультипликаторов за период с 2019 года по н. в. (11,2х и 10,8х соответственно). Мы считаем, что премия к историческим значениям обоснована гораздо более низкими процентными ставками, которые уменьшили требуемую доходность по акциям MOEX, а также позитивными ожиданиями по прибыли (+22% в 2020 году) и росту ROE в этом году до 18,2%, по нашим оценкам, в сравнении с 15,7% в 2019 году. Кроме того, мы видим постоянный приток розничных инвесторов на фондовый рынок, увеличение их вклада в торговые обороты, и этот тренд можно считать перманентным, а не цикличным.

| Название компании | Страна | P/E LTM | P/E 2020Е | P/D 2020Е |

| МосБиржа | Россия | 13,9 | 13,6 | 15,2 |

| A Bolsa do Brasil | B3 | Бразилия | 37,1 | 28,4 | 30,6 |

| DFM | ОАЭ | 51,8 | NA | 43,3 |

| JSE, Ltd. | Юж. Африка | 13,7 | 13,5 | 17,3 |

| Bolsa Mexicana de Valores | Мексика | 18,5 | 17,6 | 22,4 |

| MCX | Индия | 35,0 | 35,9 | 56,9 |

| BSE, Ltd. | Индия | 19,8 | 19,0 | 22,9 |

| Warsaw Stock Exchange | Польша | 14,7 | 14,6 | 17,8 |

| Philippine Stock Exchange | Филиппины | 21,8 | NA | NA |

| Развивающиеся страны, медиана | 20,8 | 18,3 | 22,9 |

Источник: Thomson Reuters, расчеты ГК «ФИНАМ»

к содержанию ↑Техническая картина акций

Акции МосБиржи консолидируются около исторических максимумов. Среднесрочной целью может стать верхняя граница долгосрочного повышательного канала в районе 165 руб. Ближайшая поддержка — 140 руб.

Источник: Thomson Reuters