Инвестиционная идея

Группа НЛМК — вертикально интегрированная металлургическая компания, крупнейший в Российской Федерации производитель стальной продукции с активами в России, Европейском союзе (ЕС) и США. Мощности компании по производству стали превышают 17 млн тонн в год.

Мы присваиваем рекомендацию «Держать» по акциям ПАО «НЛМК». Наша новая оценка соответствует целевой цене 296 руб. до конца года. Потенциал роста к текущей цене составляет 11,8%.

| ПАО «НЛМК» | |

| Рекомендация | Держать |

| Целевая цена | 295,9 ₽ |

| Текущая цена | 264,7 ₽ |

| Потенциал роста | 11,8% |

* НЛМК поддерживает низкий уровень долговой нагрузки и высокий уровень квартальных дивидендных выплат.

* Компания представила сильную отчетность за 1-й кв. 2021 г. Ценовая динамика рынков стальной продукции обеспечит продолжение роста показателей компании во 2-м кв. и в целом в 2021 г.

* Вместе с тем сильный рост цен увеличивает риск ценовой коррекции. На внутреннем рынке возникает риск неблагоприятного регулирующего воздействия со стороны государственных органов.

* Потенциал роста менее 15% не позволяет рекомендовать акции НЛМК к покупке на текущих или более высоких ценах. В случае коррекции цены они снова становятся интересными для покупки. к содержанию ↑

Описание эмитента

Группа НЛМК — это один из крупнейших производителей высококачественной стальной продукции с вертикально интегрированной моделью бизнеса. Группа обладает относительно современным производством, собственными источниками сырья и энергии, благодаря чему входит в число наиболее эффективных производителей стали.

| Основные показатели обыкн. акций | |||||

| Тикер | NLMK | ||||

| ISIN | RU0009046452 | ||||

| Рыночная капитализация | $ 21,2 млрд | ||||

| Enterprise value (EV) | $ 23,3 млрд | ||||

| Мультипликаторы | |||||

| P/E LTM | 12,3 | ||||

| P/E 2021E | 6,7 | ||||

| EV/EBITDA LTM | 7,2 | ||||

| EV/EBITDA 2021Е | 5,0 | ||||

| DY 2021E | 12,1% | ||||

| Финансовые показатели, млрд $ | |||||

| Показатель | 2019 | 2020 | 2021П | ||

| Выручка | 10,55 | 9,25 | 12,36 | ||

| EBITDA | 2,56 | 2,65 | 4,68 | ||

| Чистая прибыль | 1,99 | 1,24 | 3,18 | ||

| Дивиденд, $/акц. | 0,26 | 0,24 | 0,43 | ||

| FCF | 1,54 | 1,16 | 3,60 | ||

| Финансовые коэффициенты | |||||

| Показатель | 2019 | 2020 | 2021П | ||

| Маржа EBITDA | 24,3% | 28,6% | 37,9% | ||

| Чистая маржа | 18,8% | 13,4% | 25,7% | ||

| ROE | 33,5% | 26,1% | 56,1% | ||

| Чистый долг / EBITDA | 0,8 | 0,9 | 0,5 | ||

Мощности по производству стали компании превышают 17 млн тонн в год. На предприятиях группы НЛМК работает около 53 тыс. человек. Производственные активы группы расположены в России, США и странах ЕС, а именно Бельгии, Дании, Италии и Франции.

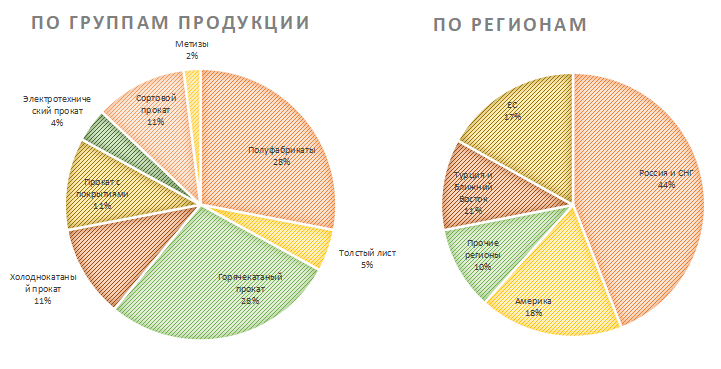

На долю российских предприятий НЛМК приходится около 20% выпуска стальной продукции в стране. Ключевым для НЛМК является российский рынок, на котором компания реализует около 41% всей произведенной металлопродукции по итогам 2020 г. Доля поставок НЛМК в ЕС и США составляет 17% и 15% от общего объема продаж группы. Металлопродукция НЛМК используется в различных отраслях, от строительства и машиностроения до энергетического оборудования и офшорных ветровых установок.

Разбивка выручки от продаж по бизнес-сегментам (2020 г.)

Источник: данные компании

ПАО «НЛМК» имеет высокие кредитные рейтинги: ВВВ (от Fitch), BBB- (от Standard and Poor’s) и Baa2 (от Fitch).

Основной владелец ПАО «НЛМК» — Владимир Лисин, через Fletcher Group Holdings Limited ему принадлежит 79,3% акций. Оставшиеся 20,7% находятся в свободном обращении. Акции НЛМК обращаются на Московской бирже, глобальные депозитарные расписки — на LSE.

к содержанию ↑Стратегия развития

Сбалансированная структура бизнеса. Группе НЛМК свойственна широкая диверсификация производственной модели, портфеля продукции и рынков сбыта. Поддержанию оптимальной структуры бизнеса уделяется особое внимание. Ее ключевая особенность — максимальное использование стратегических преимуществ географического расположения активов.

Горная добыча и производство стали, которые являются самыми ресурсоемкими частями горно-металлургического производства, сконцентрированы в регионах с низкими производственными затратами. А изготовление готовой продукции происходит в непосредственной близости к потребителям продукции компании. Это позволяет НЛМК минимизировать производственные и логистические затраты, а также своевременно и гибко адаптироваться под меняющиеся потребности конечных потребителей и ситуации на локальных рынках сбыта.

В России расположены 100% активов НЛМК по добыче и переработке сырья для металлургического производства и 94% сталеплавильных мощностей. Сталь, произведенная группой в России, является одной из самых низкозатратных в мире. Этому способствует близость к источникам железорудного сырья, относительно низкие затраты на энергию и труд, а также высокая эффективность относительно современного оборудования.

В России расположено и 59% прокатных мощностей компании, где НЛМК производит широкую линейку плоского проката — горячекатаный, холоднокатаный прокат, прокат с цинковым и полимерным покрытием, электротехническую сталь, различные виды сортового проката и метизов. На российский рынок в 2020 году приходился 41% продаж компании. Основной потребитель продукции НЛМК в России — сектор строительства и инфраструктуры.

В ЕС и США расположено, соответственно, 23% и 19% прокатных активов компании. Эффективность прокатного производства на зарубежных активах НЛМК обеспечивается использованием стальной заготовки, поставляемой с основной производственной площадки группы в России, и близостью к обширной клиентской базе, что позволяет гибко реагировать на потребности покупателей.

Производимые в Европе и США горячекатаный, холоднокатаный, оцинкованный прокат и толстый лист в основном поставляются в адрес таких отраслей промышленности, как автомобилестроение, производство труб, ветроэнергетика, тяжелое машиностроение и производство офшорных буровых конструкций. Доля поставок НЛМК в ЕС в 2020 г. составила 17%, в США — 15%. Всего продукцию группы импортируют около 70 стран.

Технологии производства стали также оптимально сбалансированы: конвертерным способом производится более 80% всей стали (на низкозатратной платформе в Липецке), около 20% стали производится электродуговым способом на предприятиях дивизионов «НЛМК Россия Сортовой прокат», NLMK Europe, NLMK USA.

«Стратегия-2022». В 2019 году группа НЛМК приняла новую стратегию развития до 2022 г., которая предполагает рост эффективности, расширение списка продукции и существенный рост показателей. Реализуя стратегию, НЛМК рассчитывает сохранить лидерство в отрасли по эффективности за счет роста низкозатратного производства стали, обеспечения портфеля продаж мирового класса и достижения лидерства в области устойчивого развития и безопасности.

Ориентиром для стратегии установлено достижение структурного роста EBITDA на 35%, по сравнению с 2018 г., или в среднем на $ 1,25 млрд в год. Продажи стальной продукции должны выйти на уровень 18 млн тонн в год. Продажи на ключевых «домашних» рынках должны вырасти на 2,7 млн тонн. При этом рост производства и продаж премиальных продуктов должен составить 1,7 млн тонн.

За счет операционных мероприятий и инвестиционных проектов, а также расшивки узких мест сталеплавильного производства выпуск стали на Липецкой площадке должен увеличиться на 1 млн тонн в год, до 14,2 млн тонн в год. Рост производства стали будет на 100% обеспечен собственным железорудным сырьем Стойленского ГОКа за счет роста производства концентрата на 2,6 млн тонн, до 20 млн тонн в год, окатышей — на 1,3 млн тонн, до 8 млн тонн в год.

Стратегия предполагает и снижение потребления угля, в том числе дефицитных марок, и рост самообеспеченности электроэнергией Липецкой площадки с 60% до 95%.

Инновационная продукция. Группа НЛМК стратегически нацелена на рост доли продукции с добавленной стоимостью, разрабатывая инновационную продукцию для нишевых потребителей.

К инновационной продукции НЛМК относятся: уникальные виды высокопрочного и износостойкого проката марок Quard и Quend, холоднокатаный прокат из двухфазных марок стали, особо низкоуглеродистая сталь, легированная титаном (IF-сталь) для сверхглубокой вытяжки, трансформатный прокат с лазерной обработкой, высокопрочный оцинкованный прокат на основе низколегированной стали, прокат с толстослойным и текстурированным полимерным покрытием повышенной стойкости на основе специальных эмалей, высококачественные товарные слябы шириной до 2200 мм и толщиной до 355 мм и другие виды продукции.

На долю НЛМК приходится 23% российского производства оцинкованного проката и 22% выпуска проката с полимерным покрытием. Кроме того, НЛМК имеет исключительные позиции в РФ в области электротехнического проката, на нее приходится 99% российского динамного проката, а также 100% российского и 11% мирового трансформаторного проката.

ESG. Группа НЛМК уделяет большое внимание вопросам устойчивого развития, являясь одним из лидеров по внедрению современных природоохранных технологий в мировой металлургии. Цель компании — последовательно минимизировать воздействие производства на окружающую среду и стремиться к достижению наилучших стандартов в сфере экологии.

В 2020 году группа НЛМК присоединился к программе Worldsteel по декарбонизации Step Up, целью которой является снижение воздействия на окружающую среду и климат, а также подготовила набор данных по жизненному циклу используемых ресурсов.

По итогам 2020 г. Всемирная ассоциация производителей стали Worldsteel признала группу НЛМК отраслевым лидером в области устойчивого развития (Sustainability Champion).

к содержанию ↑Факторы привлекательности

- НЛМК является одним из бенефициаров циклического роста металлургического рынка, поддерживаемого динамикой жилищного строительства, программами инфраструктурной модернизации и поддержки промышленности для вывода экономики из пандемического кризиса.

- Группа НЛМК имеет прочные позиции в сталелитейной отрасли. По данным за 2020 год, на нее приходится около 19% в мировом производстве слябов и 11% европейского рынка толстого листа. В России на НЛМК приходится около 20% производства стали, около 13% горячекатаного и около и 20% холоднокатаного проката, 18% сортового проката и 19% метизов.

- Группа НЛМК в высокой степени обеспечена собственным сырьем и энергоресурсами. Самообеспеченность в железорудном сырье составляет 100%, в коксе — 100%, а в металлоломе — 65%, в электроэнергии — 65%. Благодаря самообеспеченности в основных сырьевых материалах, энергии и высокой технологической оснащенности НЛМК входит в число самых эффективных и прибыльных производителей стали в мире.

- Бизнес компании удачно структурирован в географическом плане. Добыча сырья и производство стали в группе НЛМК сосредоточены в низкозатратных регионах, а изготовление конечной продукции осуществляется в непосредственной близости от основных потребителей.

- Компания имеет диверсифицированный продуктовый портфель, обеспечивающий лидерство на локальных рынках и высокую эффективность продаж. Уделяет внимание разработке инновационных нишевых продуктов.

- Универсальный состав производственных мощностей и гибкая сбытовая стратегия позволяют НЛМК корректировать производственную программу в зависимости от состояния рынка.

- Группа в основном прошла большой инвестиционный цикл в предыдущий период развития, поддерживает низкий уровень долговой нагрузки и формирует хороший свободный денежный поток, 100% которого направляет на выплату дивидендов.

- В 2020 г. группа НЛМК вошла в топ-5 рейтинга конкурентоспособности международных металлургических компаний, подготовленного аналитическим агентством World Steel Dynamics.

Факторы риска

Основным краткосрочным риском для НЛМК сегодня является обеспокоенность российских потребителей, регуляторов и властей значительным ростом цен на продукцию компании. Цены в РФ на горячекатаный лист примерно на треть ниже европейских и почти вдвое ниже, чем в США, в то время как в период низких цен российский рынок был скорее премиальным. Тем не менее властями могут предприниматься регулирующие действия, которые помешают компании удачно воспользоваться конъюнктурой в интересах акционеров. В числе таких рисков:

- Федеральная антимонопольная служба (ФАС) возбудила дела против НЛМК, «Северстали» и ММК из-за монопольно высоких цен на плоский прокат. Неблагоприятное решение ФАС чревато большими оборотными штрафами.

- В числе предложений по сдерживанию цен — ограничение экспорта продукции. Это напрямую может повлиять на выручку компании.

- В последнем послании президент РФ высказался за повышение налоговой нагрузки компаний, которые, воспользовавшись благоприятной конъюнктурой 2021 г., предпочтут направить прибыль на дивиденды, а не на инвестиции. НЛМК, «Северсталь» и ММК в основном завершили предыдущий цикл модернизации, следующий цикл может наступить через несколько лет, о чем ниже. В этой ситуации они могут стать первыми претендентами на удовлетворение фискальных интересов государства и на изъятие «сверхприбыли».

Среднесрочный риск связан с введением так называемого «углеродного» налога в ЕС — одном из основных экспортных рынков для российских металлургов. Металлургия пока не может технологически отказаться от использования угля и остается одним из крупнейших источников эмиссии СО2. На тонну выплавленной стали в атмосферу выбрасывается в среднем более 1,8 т СО2.

В более долгосрочной перспективе перед металлургами маячит новая модернизация. Глобальный курс на декарбонизацию остро поставит задачу смены технологий производства стали, связанную с отказом от использования угля. Расширение электроплавильных мощностей, привязанных к возобновляемым источникам энергии, переход на использование водорода, на другие технологии, которые могут появиться со временем. Как минимум — технологии улавливания углерода, его хранения и утилизации. Все это через несколько лет потребует от отрасли больших инвестиций. Компании снова начнут увеличивать капитальные затраты, наращивать долговую нагрузку и снижать дивидендные выплаты.

к содержанию ↑Дивиденды

Действуя в интересах основного акционера и распределяя выплаты на ежеквартальной основе, НЛМК обеспечивает хорошую дивидендную доходность по своим акциям. Обновленная дивидендная политика НЛМК предполагает ежеквартальную выплату на дивиденды 100% свободного денежного потока, если соотношение «Чистый долг / EBITDA» ниже или равно 1,0x, и 50% свободного денежного потока, если соотношение «Чистый долг / EBITDA» выше 1,0x. При этом для расчета свободного денежного потока в целях выплаты дивидендов компания использует нормализированный показатель инвестиций в сумме $ 700 млн в год, даже если фактические инвестиции будут выше этого уровня.

Источник: данные компании

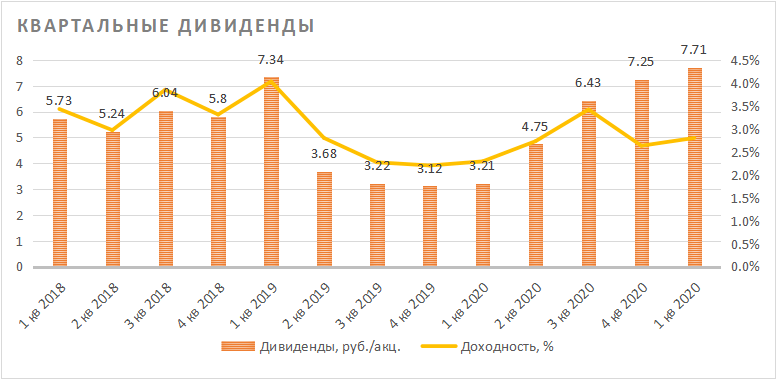

По результатам четырех кварталов 2019 г. акционеры НЛМК получили в совокупности 17,36 руб. на акцию. Общая сумма дивидендов за 9 мес. 2020 г. составила 14,39 руб. на одну акцию. Дивиденды за 4-й кв. 2020 г. утверждены в размере 7,25 руб. на одну акцию, закрытие реестра состоится 11 мая 2021 г. Текущая дивидендная доходность — 2,7%.

По результатам 1-го кв. 2021 г. совет директоров НЛМК рекомендовал выплатить по 7,71 руб. на одну акцию. Реестр на получение дивидендов за 1-й кв. 2021 г. будет закрыт 23 июня 2021 г. Текущая доходность к этой выплате — 2,9%.

к содержанию ↑Отраслевые тенденции

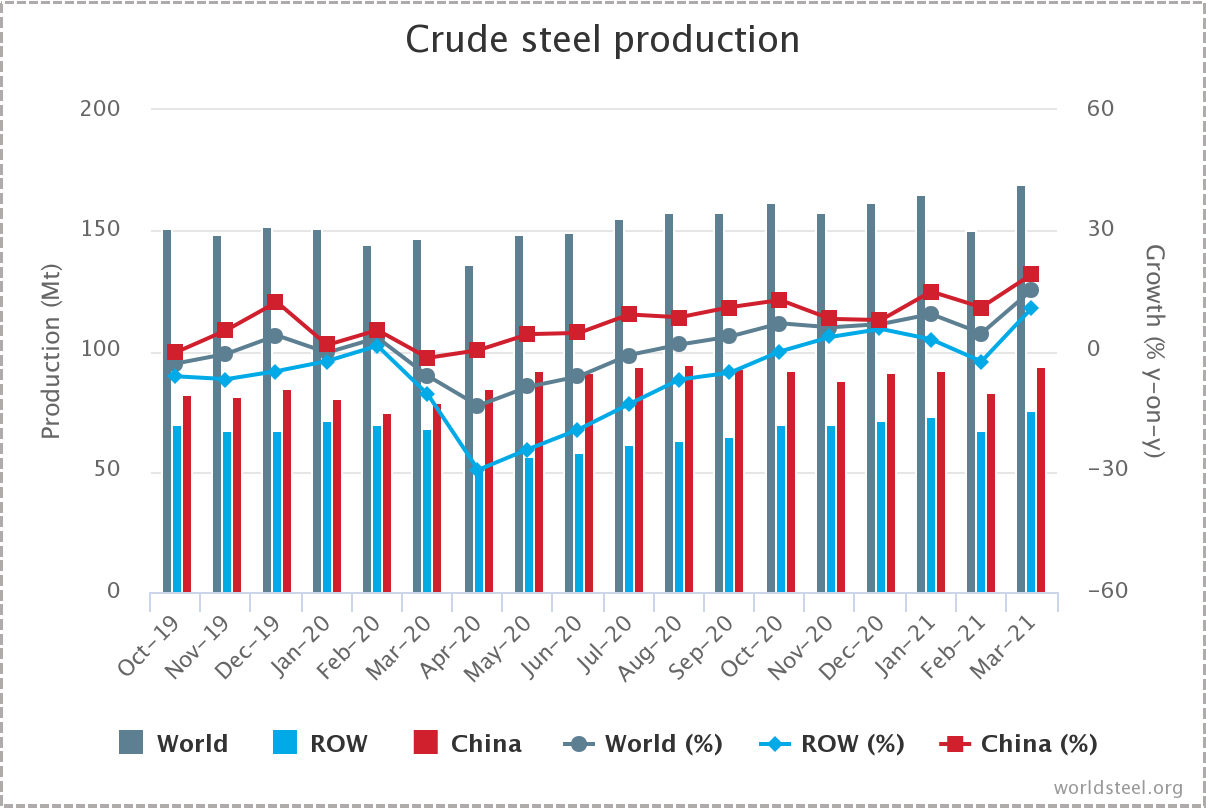

Производство. Мировое производство стали достаточно быстро преодолело пандемический спад, в основном за счет Китая, который наращивал выпуск, в то время как в ряде регионов произошло заметное снижение.

По данным Worldsteel, в 2020 г. мировое производство нерафинированной стали снизилось на 0,9% и составило 1,864 млрд тонн. Годовая выплавка стали в Европе снизилась на 11,8%, в США — на 17,2%, в Индии — на 10,6%, в Японии — на 16,2%, в Южной Корее — на 5,0%. Производство стали в Китае при этом выросло на 5,2%, до 1,053 млрд тонн, а доля Китая в мировом производстве стали увеличилась до 56,5%. Положительную динамику показали Россия (+2,6%), Турция (+6,0%) и Иран (+13,4%).

Быстрый темп восстановления в 4-м кв. 2020 г. и 1-м кв. 2021 г. вылился в то, что в марте 2021 г. мировое производство стали достигло рекордной в истории отметки — 169,2 млн тонн. Среднесуточная выплавка стали составила в марте 5,458 млн тонн, из которых 3,033 млн тонн пришлось на Китай. Всего в первом квартале мировые металлургические компании выплавили 486,9 млн тонн стали, перекрыв показатель января — марта 2020 г. на 10,0%.

| Динамика 2021 г. (млн т) | Март 2021 | К марту 2020 | 1К 2021 | К 1К 2020 |

| Китай | 94,0 | 19,1% | 271,0 | 15,6% |

| ЕС | 13,6 | 17,5% | 37,8 | 3,1% |

| Индия | 10,0 | 23,9% | 29,6 | 10,4% |

| Япония | 8,3 | 4,6% | 23,7 | -1,7% |

| Соединенные Штаты | 7,1 | 1,0% | 20,4 | -6,3% |

| Россия | 6,6 | 9,4% | 18,9 | 4,4% |

| Южная Корея | 6,1 | 4,7% | 17,6 | 3,8% |

Источник: Worldsteel

Потребление. Спрос на сталь в основном формируют строительство (от 40% в США до 66% в КНР), автомобилестроение (от 10% до 20%), прочие отрасли — энергетика, сектор добычи и др., и все они претерпели спад из-за коронавирусных локаутов в первой половине 2020 г. Однако уже к концу года мировой спрос восстановился практически полностью. Согласно пересмотренной оценке Worldsteel, в 2020 г. видимое потребление стали в мире снизилось всего на 0,2% (по прежней оценке -2,4%) и составило примерно 1,77 млрд тонн.

Улучшению способствовал, прежде всего, подъем в Китае, где в 2020 г., благодаря реализации инфраструктурных проектов и подъему строительства, видимое потребление стальной продукции увеличилось за год на 9%. Страны мира без Китая в 2020 г. сократили видимое потребление стальной продукции на 10% по сравнению с 2019 г. При этом в США спад составил 18%, в Японии — 16,8% и в ЕС-28 — 11,4%.

По новому прогнозу Worldsteel, в 2021 г. мировой спрос на сталь вырастет на 5,8% и достигнет 1,874 млрд тонн, а в 2022 г. потребление увеличится на 2,7%, до 1,925 млрд тонн. Росту объемов потребления стальной продукции будут способствовать восстановление производства автомобилей, рост жилищного строительства, проекты возобновляемой энергетики и планы ряда стран по модернизации инфраструктуры.

Цены. Из-за спада промышленности развитых стран в первой половине года цены на стальную продукцию не показывали сильной динамики в отличие от стоимости сырья, которое дорожало на фоне роста выплавки стали в Китае. Рост стоимости сырьевой корзины увеличил себестоимость производства и снизил маржу производителей, слабо интегрированных в ресурсы. Но уже к концу года на фоне оживления промышленности и строительства цены на сталь начали догоняющий рост.

В 2021 г. наблюдается взлет цен на стальную продукцию к историческим максимумам по причине появления диспропорций на ключевых для формирования мировых цен региональных рынках.

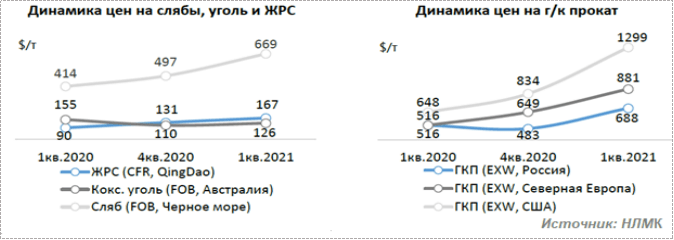

Восстановление загрузки производственных мощностей в США шло более низкими темпами по сравнению с другими ключевыми регионами и по сравнению с ростом потребления, который покрывался за счет увеличения импорта, что привело к отрыву цен на стальной прокат. Цены на плоский прокат в США в 1-м кв. 2021 г. выросли на 53% кв/кв и 89% г/г.

Потребление в ЕС росло умеренными темпами из-за медленного восстановления автомобильной промышленности. Между тем в середине прошлого года в ЕС остановлено порядка 40 млн тонн мощностей, и не все они возобновили работу, что вызвало дефицит стальной продукции, особенно в листовом сегменте. Высокая стоимость сырьевой корзины также оказывает влияние. Цены на сталь в Европе в 1-м кв. 2021 г. поднялись на 34% кв/кв и 58% г/г.

Китай снизит темпы роста потребления металла по мере приближения инфраструктурных проектов к завершению и вследствие сдерживания строительного бума со стороны властей. Однако одновременно заявлено о сокращении объемов выплавки и закрытии ряда мощностей в 2021 г. для снижения вредного воздействия на окружающую среду. Опасения снижения предложения металлопродукции придали новый импульс росту цен как на внутреннем рынке Китая, так и на внешнем.

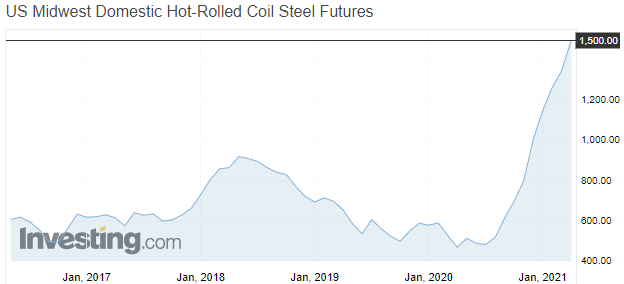

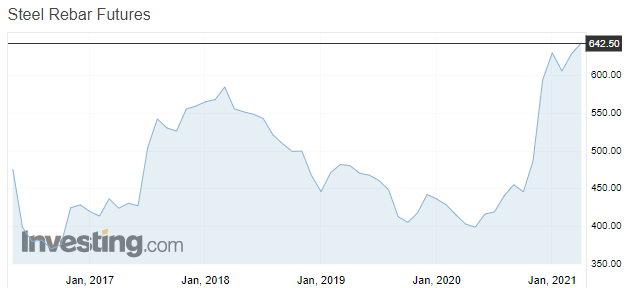

Цены на плоский прокат на российском рынке выросли в долларовом выражении на 44% кв/кв (+39% г/г) вслед за мировыми котировками. Цены на арматуру в долларовом эквиваленте выросли на 44% кв/кв (+52% г/г).

Горячекатаная сталь в рулонах

Стальная арматура

В апреле глобальный рост продолжился, выйдя на новый исторический максимум. Влияние на динамику цен продолжает оказывать отложенный спрос со стороны промышленности, сезонный рост спроса в строительстве, меры финансового стимулирования и обещания новых инфраструктурных проектов для поддержки экономики.

Вместе с тем мы полагаем, что рост цен начинает отрываться от реальной динамики спроса. Второй квартал станет временем максимальных уровней цен на металлопродукцию, и вскоре мы увидим стабилизацию и даже коррекцию цен от достигнутых уровней.

Хотя цены в России примерно на треть ниже, чем в Европе, и почти вдвое ниже, чем в США, потребители бьют тревогу и добиваются от правительства мер стабилизации. Возможны различные действия — от ограничения экспорта продукции до обвинений в ценовом сговоре. Какими бы они ни были в итоге, эти действия могут «снизить» для металлургов возможность в полной мере воспользоваться благоприятной конъюнктурой в интересах акционеров.

к содержанию ↑Операционные и финансовые показатели

Группа НЛМК опубликовала сильную операционную и финансовую отчетность за 1-й кв. 2021 г.

Операционные данные отразили восстановление загрузки производственных мощностей после завершения реконструкции конвертерного производства НЛМК в 4-м кв. 2020 г. Выплавка стали, без учета долей в европейских активах, увеличилась на 11,5% в квартальном и на 3,4% в годовом сравнении.

Европейские предприятия объединены под эгидой NLMK Belgium Holdings SA (NBH), которым группа НЛМК владеет совместно с бельгийской государственной компанией SOGEPA в равных долях (по 49%). Операционные результаты NBH не консолидируются в отчетности группы, доля в них отражается отдельно.

Несмотря на рост производства, консолидированные продажи группы снизились на 7,4% кв/кв и 13,3% г/г. Отчасти это объясняется увеличением внутренних поставок слябов на НЛМК США, а отчасти данные отражают накопление запасов в портах Черного моря из-за неблагоприятных погодных условий на конец квартала и, следовательно, перейдут в результаты второго квартала.

Ценовая динамика на рынке стального проката нивелировала снижение объемов продаж и обеспечила компании рост финансовых показателей.

ПАО «НЛМК»: операционные и финансовые результаты за 1-й кв. 2021 г.

| Показатель (тыс. т) | 1К 2021 | 4К 2020 | Изм. кв/кв, % | 1К 2020 | Изм. г/г, % |

| Производство стали (без NBH) | 4 307 | 3 863 | 11,5% | 4 505 | -4,4% |

| Продажи стальной продукции | 3 908 | 4 220 | -7,4% | 4 505 | -13,3% |

| Загрузка мощностей, % | 95% | 94% | +1 п. п. | 95% | 0 п. п. |

| Показатель (млн $) | 1К 2021 | 4К 2020 | Изм. кв/кв,% | 1К 2020 | Изм. г/г,% |

| Выручка | 2 867 | 2 385 | 20,2% | 2 457 | 16,7% |

| EBITDA | 1 166 | 890 | 31,0% | 594 | 96,3% |

| Маржа EBITDA | 40,7% | 37,3% | +3,4 п. п. | 24,2% | +16,5 п. п. |

| Чистая прибыль | 775 | 212 | 3,7 раз | 54 | 14,4 раз |

| Чистая маржа | 27,0% | 8,9% | +18,1 п. п. | 2,2% | +24,8 п. п. |

| Свободный денежный поток | 452 | 229 | 97,4% | 331 | 36,6% |

Источник: данные компании, расчеты ГК «ФИНАМ»

Квартальная выручка выросла на 20,2% кв/кв и на 16,7% г/г до $ 2867 млн. Показатель EBITDA увеличился почти вдвое в годовом и почти на треть в квартальном сравнении — до $ 1166 млн. Рентабельность EBITDA выросла до 40,7%, что является одним из самых высоких отраслевых показателей.

Чистая прибыль группы НЛМК, рассчитанная по МСФО, составила $ 775 млн, что на 39% выше результата 4-го кв. и в 2,7 раза больше, чем в 1-м кв. 2020 г.

Компания сгенерировала свободный денежный поток в размере $ 452 млн — вдвое больше, чем в 4-м кв., и на 36,6% больше 1-го кв. 2021 г.

Чистый долг с начала года сократился на 16,4%, до $ 2087 млн. Долговая нагрузка, рассчитанная как отношение чистого долга к EBITDA, осталась на низком уровне 0,65х.

ПАО «НЛМК»: историческая и прогнозная динамика ключевых финансовых показателей (млрд $)

| 2016 | 2017 | 2018 | 2019 | 2020 | 2021E | 2022E | |

| Отчет о прибылях и убытках | |||||||

| Выручка | 7,6 | 10,1 | 12,0 | 10,6 | 9,2 | 12,4 | 11,2 |

| EBITDA | 1,9 | 2,7 | 3,6 | 2,6 | 2,6 | 4,7 | 3,8 |

| Чистая прибыль | 0,9 | 1,5 | 2,2 | 2,0 | 1,2 | 3,2 | 2,4 |

| Рентабельность | |||||||

| Рентабельность EBITDA | 25,4% | 26,4% | 29,8% | 24,3% | 28,6% | 37,9% | 34,0% |

| Рентабельность чистой прибыли | 12,2% | 14,4% | 18,6% | 18,8% | 13,4% | 25,7% | 21,9% |

| ROE | 14,9% | 21,9% | 38,5% | 33,5% | 26,1% | 56,1% | 42,1% |

| Показатели денежного потока, долга и EPS | |||||||

| FCF | 1,1 | 1,3 | 2,1 | 1,5 | 1,2 | 3,6 | 2,3 |

| Чистый долг | 0,7 | 0,9 | 0,9 | 1,9 | 2,5 | 2,4 | 2,6 |

| Чистый долг / EBITDA | 0,4 | 0,3 | 0,2 | 0,8 | 0,9 | 0,5 | 0,7 |

| Дивиденд, $ на акцию | 0,154 | 0,238 | 0,353 | 0,263 | 0,243 | 0,427 | 0,393 |

Источник: Reuters, расчеты ГК «ФИНАМ

Ценовая динамика, сезонный спрос строительного сектора и ожидание активизации инфраструктурных нацпроектов позволяют ожидать роста показателей 2-го кв. и в целом 2021 г. с последующей стабилизацией динамики во второй половине года и коррекционного снижения в 2022 г.

к содержанию ↑Оценка

Мы оценили ПАО «НЛМК» сравнительным методом, основываясь на прогнозных финансовых показателях за 2021 г. Используемые компании-аналоги представлены в таблице ниже:

| Компания | Тикер | Кап-я, млн $ | P/E 2021E | EV/EBITDA 2021E |

| НЛМК | NLMK.MM | 21 194 | 6,7 | 5,0 |

| ArcelorMittal | MT.AS | 32 140 | 3,3 | 3,3 |

| Baoshan Iron & Steel | 600019.SS | 29 698 | 5,8 | 5,8 |

| Posco | 005490.KS | 28 652 | 4,5 | 4,5 |

| Nucor Corp. | NUE | 24 570 | 4,7 | 4,7 |

| Северсталь | CHMF.MM | 22 272 | 10,0 | 10,0 |

| China Steel | 2002.TW | 19 856 | 5,1 | 5,1 |

| JSW Steel | JSTL.NS | 23 309 | 11,2 | 11,2 |

| CITIC Pacific Special Steel Group | 000708.SZ | 20 185 | 11,4 | 11,4 |

| Nippon Steel | 5401.T | 16 640 | 6,2 | 6,2 |

| Tata Steel | TISC.NS | 16 722 | 7,9 | 7,9 |

| EVRAZ | EVRE.L | 12 929 | 5,4 | 5,4 |

| Companhia Siderurgica Nacional | CSNA3.SA | 12 554 | 4,2 | 4,2 |

| Steel Dynamics | STLD.O | 11 452 | 5,3 | 5,3 |

| ММК | MAGN.MM | 9 703 | 3,4 | 3,4 |

| Gerdau | GGBR4.SA | 9 918 | 6,0 | 6,0 |

| Cleveland-Cliffs | CLF | 8 919 | 4,2 | 4,2 |

| Hunan Valin Steel | 000932.SZ | 7 445 | 5,0 | 5,0 |

| BlueScope Steel | BSL.AX | 8 457 | 5,5 | 5,5 |

| Hoa Phat Group | HPG.HM | 8 353 | 6,9 | 6,9 |

| Ternium | TX | 7 674 | 2,5 | 2,5 |

| Voestalpine | VOES.VI | 7 811 | 6,9 | 6,9 |

| Eregli Demir ve Celik Fabrikalari | EREGL.IS | 8 116 | 4,4 | 4,4 |

| Медиана | 8,0 | 5,3 | ||

| Целевая капитализация НЛМК, млн $ | 26 676 | 23 089 |

Источник: Reuters, оценки ГК «ФИНАМ»

Наша оценка определяется как взвешенное среднее оценок по мультипликаторам EV/EBITDA и P/E. Вес оценок присваивается в зависимости от долговой нагрузки компании, усредненной за текущий год, два предшествующих и два прогнозных года. В данном случае — с 2018 по 2022 г. Диапазон веса оценки по P/E распределен в интервале от 50% до 0%. Чем больше отношение «Чистый долг / EBITDA», тем меньшую ценность имеет оценка по P/E. Средний коэффициент «Чистый долг / EBITDA» для «Северстали» составляет 0,6х. Следовательно, применяется вес оценки по P/E — 40%, по EV/EBITDA — 60%.

| Таблица расчета веса оценки по мультипликаторам | ||||||

| Критерий | Net Debt / EBITDA | <0,5 | 0,5–1,5 | 1,5–2,5 | 2,5–3,5 | > 3,5 |

| Вес | PE | 50% | 40% | 30% | 20% | 0% |

| EV/EBITDA | 50% | 60% | 70% | 80% | 100% | |

Наша оценка справедливой стоимости ПАО «НЛМК» составляет $ 23 693 млн, $ 3,95 за акцию, или 295,89 руб. за акцию по курсу на дату оценки. Эта оценка предполагает потенциал роста на 11,8% от текущего ценового уровня и соответствует рекомендации «Держать.

| Число акций, млн | 5 993 |

| Чистый долг, прогноз 2021 г., млн $ | 2 377 |

| Прогнозная EBITDA за 2021 г., млн $ | 4 681 |

| Целевой коэффициент EV/EBITDA | 5,3 |

| Оценка по EV/EBITDA, млн $ | 22 574 |

| Прогнозная чистая прибыль за 2021 г., млн $ | 3 180 |

| Целевой коэффициент P/E | 8,0 |

| Оценка по P/E, млн $ | 25 373 |

| Усредненный коэффициент «Ч. долг / EBITDA» | 0,6 |

| Итоговая оценка, млн $ | 23 693 |

| На акцию, $ | 3,95 |

| На акцию, руб. | 295,89 |

Средневзвешенная целевая цена по выборке аналитиков с исторической результативностью прогнозов по данной акции от среднего и выше составляет, по нашим расчетам, 274,77 руб. (апсайд — 1,9%), рейтинг акции — 3,0, что соответствует рекомендации Hold (значение рейтинга 5,0 — Strong Buy, а 1,0 — Strong Sell).

В том числе оценка целевой цены акций НЛМК аналитиками BCS составляет 246,07 руб. (рекомендация — «Держать»), VTB CAPITAL — 351,00 руб. («Покупать»).

к содержанию ↑Акции на фондовом рынке

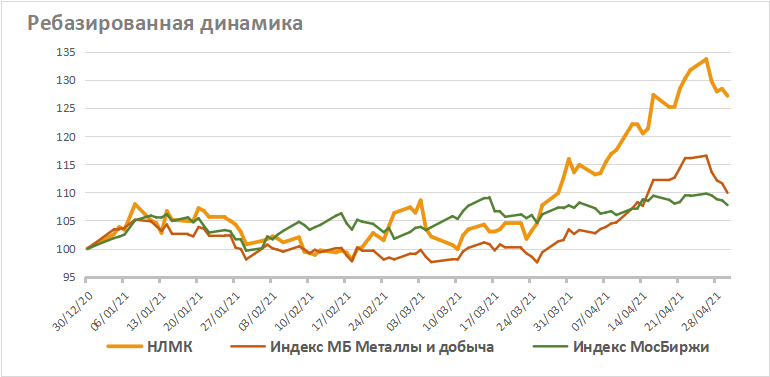

На фоне глобального роста цен на стальную продукцию акции металлургов демонстрируют сильную динамику, опережающую как общий, так и отраслевой фондовые индексы. С начала года стоимость акций НЛМК выросла на 27,2%. За это время индекс МосБиржи поднялся на 7,7%, а отраслевой индекс «Металлы и добыча» — на 9,9%. Откат последней недели обусловлен претензиями властей к росту цен на стальной прокат на внутреннем рынке РФ и угрозой административных мер воздействия на компании отрасли.

Источник: Reuters

к содержанию ↑Техническая картина

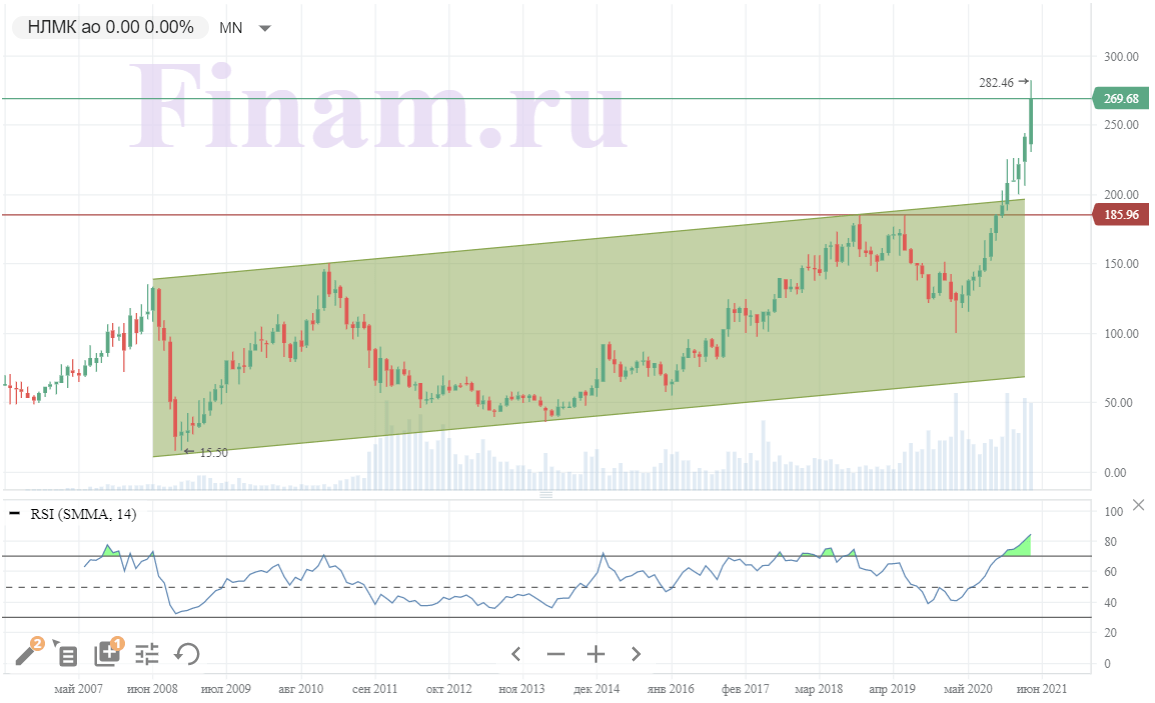

На месячном графике котировок акций НЛМК, отражающем всю их историю, мы видим, что под влиянием событий на глобальных рынках они вырвались за пределы своего исторического диапазона — на новый уровень, где пока отсутствуют надежные ориентиры. По мере попыток продолжения роста сопротивление будет увеличиваться, что подтверждается положением RSI в зоне перекупленности. Вероятность коррекции после продолжительного роста становится все более очевидной. Бумагам предстоит освоение пространства на новом уровне цен и формирование нового долгосрочного диапазона.

Источник: finam.ru