| WMT | Держать | ||||

| Целевая цена дек. 2023 г. | $ 147,09 | ||||

| Текущая цена* | $ 136,84 | ||||

| Потенциал роста | 7,5% | ||||

| ISIN | US9311421039 | ||||

| Капитализация, млрд $ | 371,4 | ||||

| EV, млрд $ | 416,5 | ||||

| Количество акций, млн | 2 714 | ||||

| Free float | 51,6% | ||||

| Финансовые показатели, FY, млрд $ | |||||

| Показатель | 2021 | 2022 | 2023П | ||

| Выручка | 559,2 | 572,8 | 600,2 | ||

| EBITDA | 33,7 | 36,6 | 34,5 | ||

| Опер. прибыль | 23,2 | 26,1 | 23,4 | ||

| Чистая прибыль | 13,5 | 13,7 | 14,7 | ||

| Дивиденд, $ | 2,16 | 2,20 | 2,25 | ||

| Показатели рентабельности, FY | |||||

| Показатель | 2021 | 2022 | 2023П | ||

| Маржа EBITDA | 6,0% | 6,4% | 5,8% | ||

| Опер. маржа | 4,1% | 4,5% | 3,9% | ||

| Чистая маржа | 2,4% | 2,4% | 2,5% | ||

| Мультипликаторы | |||||

| Показатель | LTM | NTM | |||

| EV/EBITDA | 11,8 | 11,4 | |||

| P/E | 27,2 | 21,6 | |||

| EV/Sales | 0,7 | 0,7 | |||

В текущем 2023 ф. г. сеть ожидает сокращения скорректированной прибыли на акцию на 9‒11% г/г при увеличении выручки на 4,5% г/г. Сокращение рентабельности связано в том числе с распродажей избыточных запасов одежды, электроники, товаров для спорта и дома. Распродажа ассортимента продолжается в 3-м кв., но сеть ожидает, что ТМЗ придут «в хорошую форму» к рождественскому периоду.

Walmart укрепляет рыночную позицию на фоне роста потребительских цен. Рыночная доля Walmart в продовольственной рознице в США выросла до 21% по итогам июня с 18% в январе (по оценке исследовательского агентства Numerator).

Рост выручки Walmart во 2-м кв. 2023 ф. г. ускорился до 8,4% г/г по сравнению с 1-м кв., когда продажи выросли всего на 2,4% г/г.

Сеть приобрела Volt Systems, которая предлагает решения для планирования и управления ассортиментом, что улучшит покупательский опыт. Львиная доля CapEx приходится на клиентоориентированные инициативы, а не на открытие новых магазинов.

Для расчета целевой цены мы использовали оценку по прогнозным мультипликаторам P/E, EV/EBITDA и P/DPS на 2023 г. относительно аналогов. Наша оценка предполагает апсайд 7,5% в перспективе до конца 2023 г.

Сохранение инфляционного давления — главный риск для ретейлера. Стремление к экономии, вызванное разгоном инфляции, смещает потребление в менее маржинальные для сети категории. Рост себестоимости товара и издержек заставляет переносить выросшие расходы на клиентов, что может заставить их перейти в магазины конкурентов, в поисках более низких цен.

Описание эмитента

Walmart — крупнейший ретейлер США, магазины которого представлены в 24 странах. Компания через сеть универсальных розничных и мелкооптовых магазинов продает продукты питания, одежду, электронику, мебель, игрушки, медикаменты, товары для мелкого ремонта и авто. Обслуживает около 230 млн клиентов в неделю, нанимает примерно 2,3 млн человек.

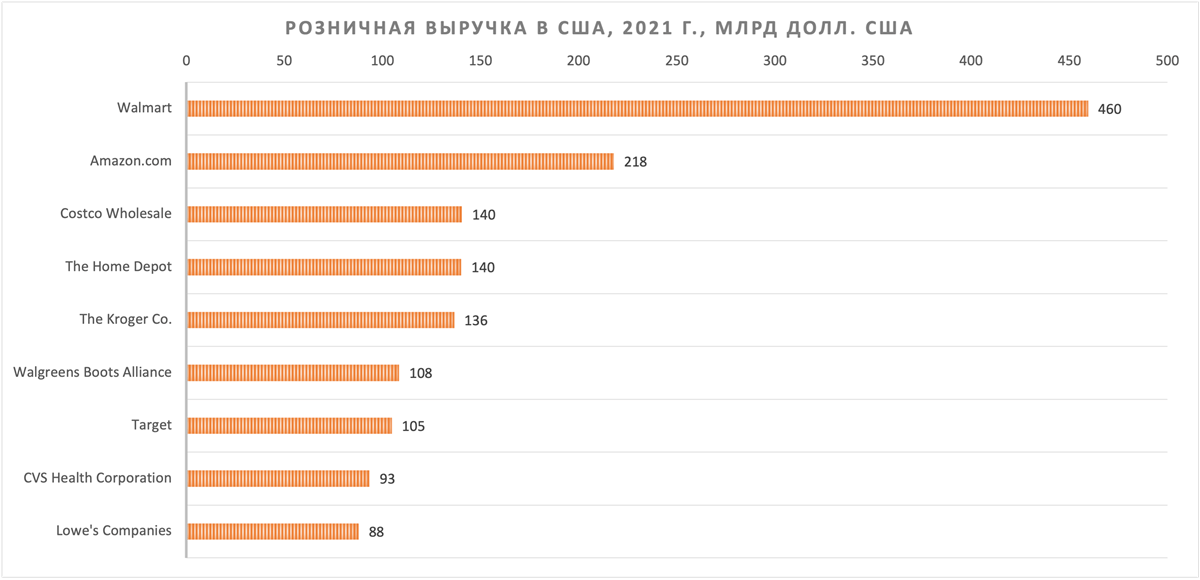

Источник: Национальная федерация розничной торговли США

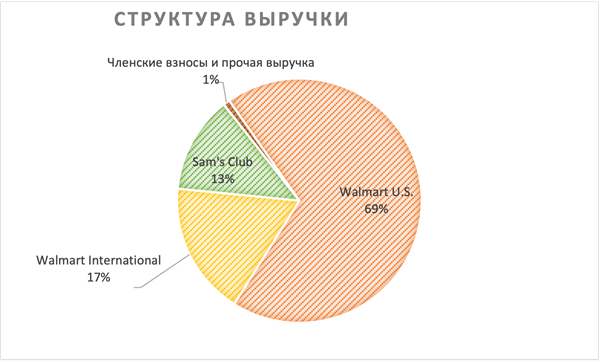

У компании 10,6 тыс. магазинов в 24 странах. Сеть выделяет следующие сегменты:

- Walmart U.S. — 4,7 тыс. магазинов в США;

- Walmart International — 5,3 тыс. магазинов в 23 странах;

- Sam’s Club — 600 мелкооптовых магазинов клубного типа в США.

Источник: данные компании

Акции компании торгуются на Нью-Йоркской фондовой бирже, в свободном обращении 52% бумаг. Члены семьи Сэма Уолтона, основателя Walmart, — крупнейшие акционеры сети, суммарно держат 48% акций.

к содержанию ↑Стратегия и факторы привлекательности

Традиционный клиентоориентированный ретейлер, работающий по модели EDLP. EDLP ― продажа товаров по ежедневным низким ценам, которые кардинально не меняются из-за частых рекламных акций. Компания стремится к ценовому лидерству, при этом уделяет пристальное внимание улучшению клиентского опыта и повышению лояльности.

Рост привлекательности предложения Walmart в текущей экономической ситуации. Исследовательское агентство Numerator отметило, что рыночная доля Walmart в продовольственной рознице в США увеличилась до 21% по итогам июня с 18% в январе.

Высокая потребительская инфляция. Подход EDLP может быть воспринят потребителями как более выгодный для них, против ретейлеров с подходом high-low (на ассортимент выставляются высокие цены, но товары по акциям могут быть дешевле, чем у конкурентов). Как отметил менеджмент, репутация ретейлера как дискаунтера также привлекает больше покупателей со средним и высоким доходом — около 75% прироста доли рынка продуктов питания Walmart обеспечили покупатели с годовым семейным доходом более $ 100 тыс.

Высокие цены на топливо. Для экономии топлива покупатели могут сократить количество поездок за покупками, доехав до одного магазина, где есть все необходимое, вместо того чтобы совершать покупки в разных местах. Крупные «суперцентры» Walmart предлагают широкий выбор товаров и могут стать целевым направлением для таких покупок. Наличие обширного ассортимента товаров под собственными торговыми марками, включая матрасы, одежду, электронику и продукты питания, также поддержат продажи и маржинальность сети.

Walmart развивает электронную коммерцию с 2000 года, главный конкурент в этом пространстве — Amazon. Ретейлер активно инвестирует в развитие маркетплейса, привлечение сторонних продавцов повышает привлекательность Walmart как «магазина, где есть все», что в свою очередь увеличивает его конкурентоспособность. Рентабельность логистического бизнеса может улучшиться за счет роста стоимости груза и увеличения загрузки машин.

Компания инвестирует в улучшение клиентского опыта существенно больше, чем в открытие новых магазинов. Из $ 6,5 млрд капитальных расходов в США за 1П 2022 ф. г. только $ 21 млн направлен на новые магазины. Остальные средства потрачены на клиентоориентированные инициативы, модернизацию магазинов, проекты, связанные с цепочкой поставок, и технологии. Инвестиции в технологии могут повысить эффективность операций, оптимизировать расходы на оплату труда.

В августе сеть сообщила о покупке технологической компании Volt Systems. Среди ее решений — аналитика складских запасов, прогнозирование и оптимизация ассортимента, что улучшит покупательский опыт.

Диверсификация. Ретейлер делает ставку на то, что рекламный бизнес, который принес $ 2,1 млрд выручки в прошлом году, продолжит расти за счет широкого географического присутствия и большой клиентской базы. Walmart планирует расширить предлагаемые финансовые услуги за счет разработки многофункционального приложения для «всех финансовых нужд» розничных покупателей под брендом ONE.

к содержанию ↑Выплаты акционерам

Дивидендный аристократ, увеличивал дивидендные выплаты 49 лет подряд. В феврале Walmart утвердил ежегодный дивиденд в размере $ 2,24 на акцию (+2%). Последний утвержденный квартальный дивиденд в размере $ 0,56 на акцию будет выплачен 3 января 2023 г., дата закрытия реестра — 9 декабря 2022 г. Дивдоходность дивидендов в 2023 г. может составить 1,7%.

По авторизованной в 2021 г. программе компания может направить еще $ 4,9 млрд на обратный выкуп акций.

к содержанию ↑Финансовые результаты

Во 2-м кв. 2023 ф. г., завершившемся 31 июля 2022 года, общая выручка выросла на 8,4% г/г, до $ 152,9 млрд, за счет улучшения сопоставимых продаж в США и на большинстве зарубежных рынков. Продажи в США выросли в основном за счет инфляции, положительно сказался небольшой рост трафика. Темпы роста продаж ускорились по сравнению с 1-м кв., когда они выросли всего на 2,4% г/г.

Валовая рентабельность продаж снизилась на 132 б. п., в основном из-за уценок и продакт-микса в США, скидки были применены для улучшения уровней запасов в США. Коронавирус с последующим возвратом к допандемийным нормам, а также высокая потребительская инфляция привели к резким изменениям покупательских привычек, что сделало прогнозирование спроса трудоемкой задачей. Это привело к накоплению товарных излишков.

ТМЗ во 2-м кв. квартале уменьшились до $ 59,9 млрд с $ 61,2 млрд в 1-м кв., что, однако, заметно выше $ 47,6 млрд на конец июля 2021 г. Снижение цен на непродуктовые товары помогло избавиться от избыточных запасов, что, с одной стороны, положительно сказалось на расходах на хранение, с другой — оказало давление на маржу из-за сокращения наценки.

Чистая прибыль во 2-м кв. выросла на 20% г/г, до $ 5,1 млрд, за счет увеличения прочих доходов.

В 2023 ф. г. Walmart ожидает сокращения скорр. EPS на 9–11% г/г и роста выручки на 4,5% г/г.

Ниже приводим динамику показателей отчетного финквартала и полугодия, млн $:

| Показатель | 2К23 | 2К22 | Изм., % | 1H23 | 1H23 | Изм., % |

| Выручка | 152 859 | 141 048 | 8,4% | 294 428 | 279 358 | 5,4% |

| EBIT | 6 854 | 7 354 | -6,8% | 12 172 | 14 263 | -14,7% |

| Маржа EBIT | 4,5% | 5,2% | -0,7% | 4,1% | 5,1% | -1,0% |

| Чистая прибыль | 5 149 | 4 276 | 20,4% | 7 203 | 7 006 | 2,8% |

Источник: данные компании, расчеты ФГ «Финам»

Ниже приводим исторические и прогнозные финансовые показатели компании (млн $, финансовые годы с окончанием 31 января).

| 2018 | 2019 | 2020 | 2021 | 2022 | 2023Е | 2024Е | 2025Е | |

| Отчет о прибылях и убытках | ||||||||

| Выручка | 500 343 | 514 405 | 523 964 | 559 151 | 572 754 | 600 172 | 617 350 | 638 002 |

| EBITDA | 30 966 | 32 635 | 31 555 | 33 700 | 36 600 | 34 550 | 37 424 | 38 431 |

| EBIT | 22 506 | 21 957 | 21 407 | 23 180 | 26 050 | 23 360 | 25 832 | 27 559 |

| Чистая прибыль | 9 862 | 6 670 | 14 881 | 13 510 | 13 673 | 14 716 | 17 829 | 19 090 |

| Рентабельность | ||||||||

| Рентабельность EBITDA | 6,2% | 6,3% | 6,0% | 6,0% | 6,4% | 5,8% | 6,1% | 6,0% |

| Рентабельность чистой прибыли | 2,0% | 1,3% | 2,8% | 2,4% | 2,4% | 2,5% | 2,9% | 3,0% |

| Показатели денежного потока, долга и дивидендов | ||||||||

| CFO | 28 337 | 27 753 | 25 255 | 36 074 | 24 181 | 30 139 | 29 615 | 25 763 |

| CAPEX | 10 051 | 10 344 | 10 705 | 10 264 | 13 106 | 16 569 | 16 305 | 15 675 |

| CAPEX % от выручки | 2,0% | 2,0% | 2,0% | 1,8% | 2,3% | 2,8% | 2,6% | 2,5% |

| FCF | 18 286 | 17 409 | 14 550 | 25 810 | 11 075 | 13 569 | 13 310 | 10 089 |

| Чистый долг | 39 731 | 50 311 | 45 004 | 31 130 | 23 317 | 35 013 | 32 342 | 36 118 |

| Чистый долг / EBITDA | 1,3 | 1,5 | 1,4 | 0,9 | 0,6 | 1,0 | 0,9 | 0,9 |

| DPS, $ | 2,04 | 2,09 | 2,12 | 2,16 | 2,20 | 2,25 | 2,32 | 2,35 |

Источник: данные компании, прогнозы Market Screener, ФГ «Финам»

к содержанию ↑Риски

Вероятно, ретейлер отчитается о сокращении валовой маржинальности в 3-м кв.

- В последнем квартале доля продаж продуктов выросла, а доля более высокомаржинальных непродуктовых товаров сократилась. Сохранение инфляции на исторически высоких уровнях продолжит оказывать давление на покупательскую активность. Сохраняется давление на валовую маржинальность из-за перераспределения расходов в пользу продуктов питания.

- Инициативы по сокращению товарных запасов за счет скидок и уценок продолжились в 3-м кв., сеть видит необходимость сократить запасы электроники, товаров для дома и спорта. Тем не менее ретейлер считает, что товарные запасы вернутся в «хорошую форму» к началу рождественского сезона.

Риски, связанные с импортными операциями

- Значительная доля товаров, которые продаются в США, импортируются из третьих стран, и изменения торговых политик и импортных пошлин могут оказать значительное влияние на финансовые результаты Walmart.

- Задержки в логистических цепочках могут привести к поступлению сезонных товаров позднее, чем ожидалось, что снизит доступность товаров на полке в актуальном сезоне и приведет к распродажам в других сезонах, как это случилось в 1-м и 2-м кв., что окажет давление на выручку и валовую рентабельность.

Оценка

Для оценки целевой стоимости акций Walmart мы использовали сравнительный подход, включающий оценку по мультипликаторам относительно аналогов.

| Компании-аналоги | P/E, 2023E | EV / EBITDA, 2023E | P/DPS, 2023E |

| Walmart | 21,0 | 11,2 | 59,0 |

| Target | 14,7 | 9,4 | 40,9 |

| Costco Wholesale | 34,6 | 19,7 | 146,8 |

| Kroger Co | 11,9 | 6,4 | 46,2 |

| Dollar General | 19,6 | 13,5 | 116,6 |

| BJ’s Wholesale Club | 20,2 | 11,5 | — |

| Dollar Tree | 17,1 | 10,4 | — |

| Медиана по аналогам | 18,4 | 11,0 | 81,4 |

| Показатели для оценки | Чистая прибыль, млрд $, 2023E | EBITDA млрд $, 2023E | DPS, 2023E |

| Walmart | 17,6 | 37,1 | 2,3 |

| Оценочная капитализация, млрд $ | 323,7 | 362,8 | 511,1 |

| Целевая цена, $ | 119,28 | 133,67 | 188,31 |

| Средняя оценочная капитализация, млрд $ | 399,23 | ||

| Средняя целевая цена, $ | 147,09 | ||

| Для справки (млн $): | |||

| Чистый долг (2-й кв. 2023 ф. г.) | 36 782 | ||

| Доля меньшинства (2-й кв. 2023 ф. г.) | 8 278 | ||

| Количество акций, млн | 2 714 |

Источник: Reuters, оценки ФГ «Финам»

Целевая капитализация на декабрь 2023 г. Walmart составляет, по нашим оценкам, $ 399,2 млрд, или $ 147,09 на акцию. Потенциал роста — 7,5% от текущей цены. Исходя из потенциала, мы подтверждаем рейтинг «Держать».

Средняя целевая цена акций Walmart по выборке аналитиков с исторической точностью прогнозов не менее среднего составляет, по нашим расчетам, $ 138,67 (апсайд — 1,6% от текущего уровня), а рейтинг акций эквивалентен 2,8 (где 5 — Strong Buy, а 1 — Strong Sell).

Оценка целевой цены акций Walmart аналитиками EVERCORE — $ 135 («Держать»), BNP PARIBAS EXANE — $ 131 («Держать»).

к содержанию ↑Технический анализ

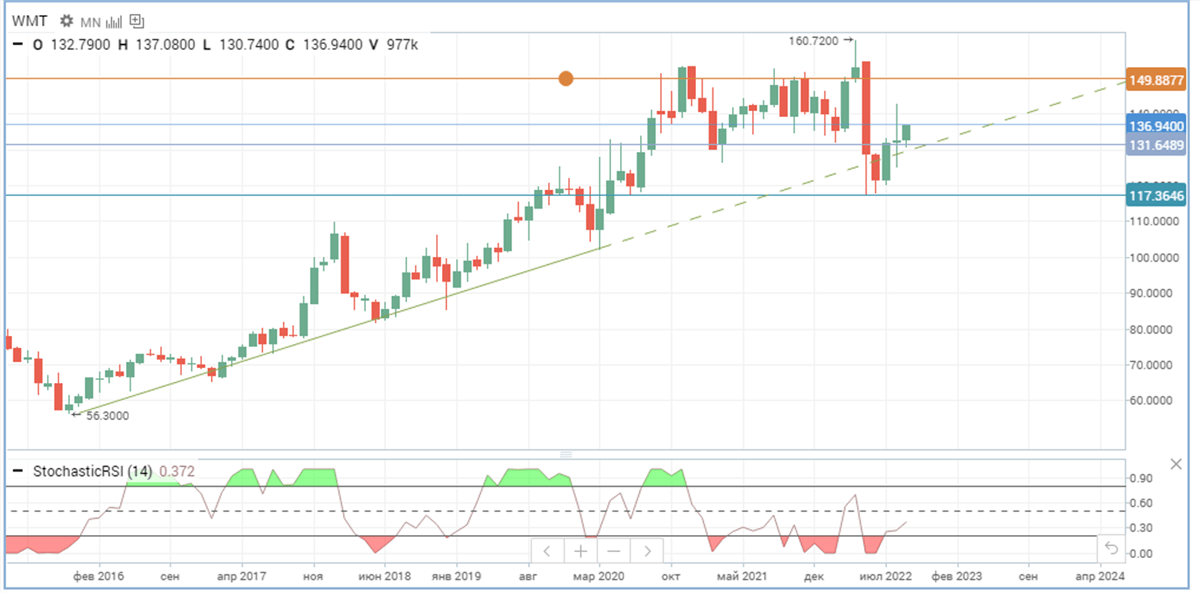

Акции Walmart скорректировались к долгосрочному восходящему тренду, спустившись с исторических максимумов. Акции торгуются у поддержки $ 135, а уровень $ 150 послужит целью и сопротивлением. В случае дальнейшего снижения поддержка сформирована на уровне $ 117.

Источник: finam.ru

* Цены и другие рыночные данные указаны на время подготовки материала, выпущенного 12.09.2022.