| ПАО «НОВАТЭК» | |

| Рекомендация | Держать |

| Целевая цена: | 1150 руб. |

| Текущая цена: | 1061,8 руб. |

| Потенциал роста: | 8,3% |

Инвестиционная идея

По мере развития своих СПГ-проектов «Новатэк» становится глобальным игроком на динамично растущем рынке СПГ. Значительный рост операционных и финансовых показателей «Новатэка» сокращает разницу в ее завышенной оценке по сравнению с компаниями отрасли.

- ПАО «НОВАТЭК» с момента его учреждения было и остается динамично развивающейся и быстрорастущей компанией, что отражалось на бурном росте акций, которые от минимума кризиса 2008 года подорожали в 20 раз.

- «Новатэк» остается крупнейшим независимым производителем природного газа в России, вторым после «Газпрома» по объемам добычи газа. Будучи одним из лидеров промышленного освоения Арктики, компания пользуется значительными льготами и преференциями.

- «Новатэк» скорее похож на большой start-up, чем на классическую нефтегазовую компанию. Преследуя цель выйти в мировые лидеры рынка СПГ, он реализует в Арктике инновационные проекты СПГ-заводов на основаниях гравитационного типа (ОГТ).

- Другим перспективным приоритетом компании является использование Северного морского пути СПГ-танкерами ледового класса без ледокольной проводки, что сокращает время доставки СПГ покупателям.

- Благодаря существенному росту операционных и финансовых показателей, достигнутых и ожидаемых, компания по основным мультипликаторам уже не выглядит такой переоцененной относительно конкурентов, как раньше.

|

Основные показатели акций

|

||||

| ISIN: | RU000A0DKVS5 | |||

| Код в торговой системе | NVTK | |||

| Рыночная капитализация | 49 283 | |||

| Стоимость компании (EV) | 50 764 | |||

| Кол-во обыкн. акций | 3 036 306 000 | |||

| Free float | 21% | |||

| Мультипликаторы | ||||

| P/S | 3,94 | |||

| P/E | 19,85 | |||

| EV/EBITDA | 12,99 | |||

| NET DEBT/EBITDA | 0,22 | |||

| Рентабельность EBITDA | 52,3% | |||

| Финансовые показатели, млрд руб. | ||||

| 2018 | 2017 | Изм. | ||

| Выручка | 831 758 | 583 186 | 42,62% | |

| EBITDA | 415 296 | 256 464 | 61,93% | |

| Чистая прибыль | 162 097 | 156 387 | 3,65% | |

| Чистый долг | 102 903 | 89 807 | 14,58% | |

Краткое описание эмитента

ПАО «НОВАТЭК» – один из крупнейших независимых производителей природного газа в России, номер 2 после «Газпрома» с долей около 11% в общероссийской добыче природного газа. Месторождения и лицензионные участки компании расположены в Ямало-Ненецком автономном округе. «Новатэк» реализует инновационные проекты по созданию производства СПГ в зоне арктического побережья.

Добыча углеводородов группой «Новатэк» в 2018 году выросла на 7,9% до 549,1 млн. барр. н.э. В том числе объем добычи природного газа, с учетом доли в добыче совместных предприятий, вырос на 8,5% до 68,8 млрд куб. м., объем добычи жидких углеводородов почти не изменился и составил 11,8 млн тонн. На операционные показатели существенное влияние оказали запуск производства СПГ на совместном с иностранными партнерами проекте — заводе «Ямал СПГ» мощностью 17,4 млн тонн в год. Вторая и третья очереди завода «Ямал СПГ» были введены в 2018 году. Производство СПГ в совместных предприятиях достигло в прошлом году 5 152 тыс. тонн по сравнению с 162 тыс. тонн в 2017 году.

Через дочернее общество ООО «Арктик СПГ 2» группа осуществляет проект по строительству на полуострове Гыдан нового завода по производству сжиженного природного газа на ресурсной базе Салмановского месторождения. Завод будет построен на гравитационных платформах и будет включать три технологические линии по 6,6 млн тонн СПГ в год каждая.

Почти весь объем СПГ с заводов «Новатэка» законтрактован на годы вперед для поставок на международные рынки. Во втором полугодии 2018 года было осуществлено 4 поставки СПГ по Северному морскому пути СПГ-танкерами ледового класса Arc7 из порта Сабетта в восточном направлении до портов Китая, что позволило более чем на треть сократить время доставки СПГ по сравнению с поставками по традиционному маршруту через Суэцкий канал и Малаккский пролив. Эти рейсы стали первыми в истории поставками российского СПГ по Северному морскому пути без ледокольной проводки и открыли начало сезонных поставок СПГ по Северному морскому пути.

«Новатэку» присвоены кредитные рейтинги тремя ведущими международными рейтинговыми агентствами — Moody’s (Baа2), Standard & Poor’s (BBВ) и Fitch (BBB).

Акции ПАО «НОВАТЭК» торгуются на Московской бирже и LSE (в форме ГДР), free float составляет около 21%, еще почти 19% принадлежит французской Total. Крупнейшими акционерами являются структуры основателя «Новатэка» Леонида Михельсона и бизнесмена Геннадия Тимченко, впрочем, никто из них формально не имеет контрольного пакета.

к содержанию ↑Финансовые результаты ПАО «НОВАТЭК»

Как следует из консолидированной отчетности ПАО «НОВАТЭК» за 2018 год, чистая прибыль, относящаяся к акционерам, составила 162,1 млрд рублей, на 3,65% больше результата 2017 года. На прибыль группы значительное влияние оказали неденежные прибыли и убытки от курсовых разниц, которые преимущественно относятся к переоценке полученных и выданных займов, номинированных в иностранной валюте. Без учета данных факторов нормализованная прибыль, относящаяся к акционерам ПАО «НОВАТЭК», увеличилась до 232,9 млрд рублей, что на 49,2% больше, чем в 2017 году.

Выручка «Новатэка» увеличилась на 42,6%, до 831,8 млрд рублей. Нормализованный консолидированный показатель EBITDA вырос на 61,9%, до 415,3 млрд рублей.

Капитальные затраты выросли год к году в 2,2 раза до 94,0 млрд рублей. Основная часть была вложена в развитие будущих СПГ-проектов компании.

Объем чистого долга по состоянию на конец полугодия составил 102,9 млрд рублей, увеличившись за год на 14,6%. Отношение чистого долга к EBITDA составило 0,22х.

Ниже представлен наш прогноз основных финансовых показателей ПАО «НОВАТЭК» на 2019 г.

| $ млн | 2017 | 2018 | 2019П |

| Выручка | 10 004 | 12 623 | 13 103 |

| EBITDA | 4 399 | 6 600 | 7 735 |

| Чистая прибыль | 2 683 | 2 503 | 4 481 |

| Рентабельность по EBITDA | 44,0% | 52,3% | 59,0% |

| Рентабельность по чистой прибыли | 26,8% | 19,8% | 34,2% |

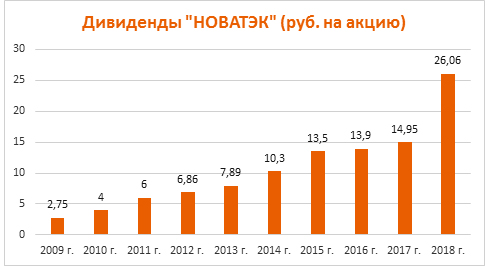

Дивиденды ПАО «НОВАТЭК»

Дивидендная политика компании предусматривает выплату не менее 30% нормализованной прибыли по итогам года, посчитанной по стандартам МСФО. Впрочем, текущая дивидендная доходность акций «Новатэка» традиционно невелика и держится в пределах 1-2%.

ПАО «Новатэк» практикует выплату промежуточных дивидендов за первое полугодие. Так, в 2018 году акционеры получили по 9,25 рублей на одну обыкновенную акцию. Окончательный размер дивидендов по итогам 2018 года по рекомендации совета директоров должен составить 16,81 рублей на акцию, а общий размер дивидендов за год достигнет 26,06 рублей на акцию. Список лиц, имеющих право на получение дивидендов, рекомендовано составить по состоянию на 6 мая 2019 года.

к содержанию ↑Сравнительные коэффициенты

Для сравнения мы использовали показатели компаний отрасли, сопоставимых капитализации и производственным параметрам.

| Компания | Страна | Кап-я, | EV, | EV/S | EV/EBITDA | P/E | Ч.долг/ | |||

| $ млн | $ млн | 2018 | 2019П | 2018 | 2019П | 2018 | 2019П | EBITDA | ||

| НОВАТЭК | РФ | 49 283 | 50 764 | 4,02 | 3,79 | 7,69 | 6,42 | 19,69 | 11,00 | 0,22 |

| Компании для сравнения | ||||||||||

| Petroleo Brasileiro SA Petrobras | Бразилия | 99 375 | 169 161 | 1,86 | 1,78 | 5,67 | 5,39 | 10,64 | 10,91 | 2,34 |

| Equinor ASA | Норвегия | 73 498 | 84 628 | 1,08 | 1,14 | 3,11 | 3,18 | 10,98 | 12,25 | 0,41 |

| Eni SpA | Италия | 63 120 | 72 281 | 0,85 | 0,91 | 4,08 | 3,62 | 13,33 | 11,41 | 0,52 |

| EOG Resources Inc | США | 55 244 | 59 772 | 3,46 | 3,34 | 7,33 | 7,67 | 17,17 | 18,98 | 0,56 |

| Suncor Energy Inc | Канада | 51 441 | 62 782 | 2,15 | 2,12 | 6,50 | 6,32 | 15,91 | 18,05 | 1,17 |

| Ecopetrol SA | Колумбия | 43 663 | 52 497 | 2,43 | 2,40 | 5,56 | 5,51 | 11,87 | 11,85 | 0,94 |

| Медиана | 2,01 | 1,95 | 5,62 | 5,45 | 12,60 | 12,05 | 0,75 | |||

Оценка

«Новатэк» с момента его учреждения был и остается динамично развивающейся и быстро растущей компанией, что отражалось на бурном росте акций, которые с минимума кризиса 2008 года подорожали в 20 раз.

Мы рассчитали целевую стоимость ПАО «НОВАТЭК» по прогнозному мультипликатору EV/EBITDA на 2019 год, которая составила $41 514 млн, что все еще ниже текущей рыночной капитализации, но уже не настолько, как ранее. Тем не менее, это расхождение, видимо, не свидетельствует о переоценке.

| Прогнозная EBITDA на 2019 г., $ млн | 7 735 |

| Целевой уровень EV/EBITDA | 5,45 |

| Оценка по EV/EBITDA, $ млн | 41 514 |

| Дисконт | 0% |

| Итоговая оценка, $ млн | 41 514 |

| На обыкновенную акцию, $ | 13,67 |

Реализуя перспективные инновационные проекты в Арктике, «Новатэк» скорее похож большой start-up, чем на классическую нефтегазовую компанию. Кроме того, участвуя в промышленном освоении Арктики, «Новатэк» пользуется значительными льготами и преференциями.

С учетом изложенных факторов, опираясь на экспертные оценки стратегических планов компании, мы оцениваем справедливую стоимость акций «Новатэк» на уровне 1 150 рублей за штуку, что предполагает 8% рост от текущего уровня. Это позволяет нам сохранить рекомендацию «Держать» по обыкновенным акциям ПАО «НОВАТЭК».

к содержанию ↑Техническая картина ПАО «НОВАТЭК»

После коррекции 2017 года прошлый год для акций «Новатэка» стал годом выхода к новым максимумам. В 2018 году капитализация компании увеличилась на 67,0% по сравнению с Индексом Мосбиржи, который вырос на 12,3%. В текущем году котировки бумаг снижаются на 6,2% в то время как Индекс Мосбиржи растет на 6,7%.

На недельном графике видно, что в прошлом году цена акций, преодолев сопротивление в районе 800 рублей, вышла на новый рубеж в районе 1200. После чего начала фазу консолидации в диапазоне 1000-1200 рублей за штуку. Сужение амплитуды колебаний внутри этого диапазона может свидетельствовать о готовящемся продолжении роста.

Источники: Thomson Reuters, Московская биржа, ИК «ФИНАМ»

Источник анализа: ФИНАМ.